日本国内の銀行で発行されているデビットカードのほとんどが、15歳以上から申し込みを受け付けています。つまり、高校生であればデビットカードは使えるということです。

そこでこの記事では、高校生がデビットカードを使う場合を想定し

- デビットカードが高校生でも使える理由

- 高校生がデビットカードを手に入れる方法

- デビットカードの基本的な使い方

について解説します。

デビットカードが高校生でも使える理由

最初に、デビットカードが高校生でも使える理由について考えてみましょう。

「立て替える」ことがないため

一般的なデビットカードの場合、支払いは以下の流れで進みます。

- 加盟店=使えるお店でデビットカードを使って買い物する

- 加盟店から銀行に連絡が入り、その場で買い物した金額が引き落とされる

- 銀行は加盟店に買い物した金額から手数料を差し引いたものを入金する

一方、一般的なクレジットカードの場合、支払いは以下の流れで進みます。

- 加盟店=使えるお店でデビットカードを使って買い物する

- 加盟店からクレジットカード会社に連絡が入る

- クレジットカード会社は連絡を受けて、加盟店に対して利用額から手数料を差し引いた金額を入金する

- クレジットカード会社は一定期間における利用額を集計し、会員に対して請求を行う

- 所定の引き落とし日に、会員の銀行口座から引き落としが行われる

この2つを見比べてみると、デビットカードの場合は「銀行やクレジットカード会社が利用額を一度立て替える」というプロセスがありません。

当然、審査も原則として行わないので、高校生であればデビットカードを申し込むのが可能となります。

一部「立て替える」ものもある

なお、デビットカードであっても、銀行口座の残高が不足していたり、システム上のトラブルで決済できなかったりした場合に、一定の範囲内で銀行やカードの発行会社が立て替えるというシステムを導入しているものがあります。

このようなカードの場合、「立て替える」というプロセスがあるため、申込にあたっては、支払能力があるかどうかの審査が行われます。

高校生がデビットカードを手に入れる方法

高校生がデビットカードを手に入れるには、どうすればいいのでしょうか。基本的な流れとして

- 銀行を選ぶ

- デビットカードを申し込む

- 届いたら使う

について解説します。

1.銀行を選ぶ

デビットカードを使うには、デビットカードを発行している銀行の口座(普通預金口座)が必要です。開設にあたっては、次のものが必要になるので用意しましょう。

- 本人確認書類

- 印鑑(不要のケースもある)

- メールアドレス

高校生が持てる本人確認書類としては

- パスポート

- マイナンバーカード

が挙げられます。

例えば、三井住友銀行の場合、銀行口座の開設にあたって使用できる本人確認書類として、次のものが定められています。

以下のいずれかの書類により、氏名、住所および生年月日を確認させていただきます。

●次の①~⑦の本人確認書類の場合には、窓口で原本を直接提示していただくことによってご本人の本人確認を行います(いずれか1点のご提示をお願いします)。

1運転免許証

2運転経歴証明書(平成24年4月1日以降交付のもの)

3旅券(パスポート)・乗員手帳

4個人番号(マイナンバー)カード(注8)

5在留カード・特別永住者証明書

6各種福祉手帳(身体障害者手帳、精神障害者保健福祉手帳、療育手帳、戦傷病者手帳等)

7官公庁から発行・発給された書類で、氏名、住居及び生年月日の記載があり、顔写真が貼付されたもの(ただし、ご本人から提示された場合などに限ります。)

●次の815の本人確認書類の場合には、窓口で原本を直接提示していただいた上で、8~20の他の本人確認書類等の原本を合わせてご提示いただくこと等によって、ご本人の本人確認を行います(⑧~⑮のいずれか1点と⑧~S2のいずれか1点の計2点のご提示をお願いします)。

08国民健康保険、健康保険、船員保険、後期高齢者医療、介護保険の被保険者証

09健康保険日雇特例被保険者手帳

10国家公務員共済組合、地方公務員共済組合の組合員証

11私立学校教職員共済制度の加入者証

12国民年金手帳

13児童扶養手当証書・特別児童扶養手当証書

14母子健康手帳

15お取引に実印を使用する場合の当該実印の印鑑登録証明書(注9)

16住民票の写し(注9)

17住民票の記載事項証明書 (注9)

18印鑑登録証明書(⑮を除く) (注9)

19戸籍謄本・抄本(戸籍の附票の写しが添付されているもの)(注9)

20官公庁から発行・発給された書類で、氏名、住居及び生年月日の記載があるもの

21国税又は地方税の領収証書・納税証明書(注9)

22社会保険料の領収証書(注9)

23公共料金の領収証書(注9)

●上記8~20の本人確認書類いずれか1点しかご提示いただけない場合には、窓口で原本を提示していただいた上で、当該取引に係る書類などをお客さまに郵送し、到着したことを確認することによってご本人の本人確認を行いますので、その場で手続を完了できないことがあります。

●上記21~23の本人確認書類は、本人確認の補完書類の為、21~23のいずれか1点のみでは、本人確認書類として使用できません。

●上記の本人確認書類は主要なものであり、「犯罪収益移転防止法施行規則」が定める本人確認書類は全て使用できます。

基本は家のそば

一口に銀行といっても

- 都市銀行(みずほ銀行、三菱UFJ銀行、三井住友銀行、りそな銀行など)

- 地方銀行(静岡銀行、福岡銀行、北洋銀行など)

- ネット銀行(楽天銀行、住信SBIネット銀行など)

- ゆうちょ銀行(実際のやりとりは郵便局で行う)

と、様々な種類があります。

このうち、都市銀行、地方銀行、ゆうちょ銀行の実店舗に行き、銀行口座を開設する場合は、家や学校の近くの店舗に行くようにしましょう。

口座の開設は、ご自宅やお勤め先に近く、ご利用に便利な支店にてお手続きください。遠隔の支店をご希望の場合には、ご利用目的をお伺いさせていただきます。場合によっては口座の開設をお断りすることがございます。

出典:口座を開設されるお客さまへのお願い(個人) : 三井住友銀行

ネット銀行やゆうちょ銀行もおすすめ

「家の近くに、デビットカードを扱っている銀行がなさそう」ということであれば、ネット銀行で口座を開設しましょう。ネット銀行は日本国内であれば、基本的にどこに住んでいても口座開設は可能です。

また「日本国内ならどこに行っても使えるものがいい」ということであれば、ゆうちょ銀行もおすすめです。

【2019年12月現在】デビットカードを発行している銀行まとめ

日本では

- Visa

- Mastercard

- JCB

の3つの国際ブランドが付帯したデビットカードが発行されてます。

Visaデビットカードを扱っている銀行一覧

2019年12月現在、以下の銀行でVisaデビットカードの発行を受け付けています。

| 大光銀行 | 楽天銀行 | GMOあおぞらネット銀行 | 三菱UFJ銀行 | あおぞら銀行 | 広島銀行 |

| PayPay銀行 | 岩手銀行 | 関西みらい銀行 | ゆうちょ銀行 | 北海道銀行 | 琉球銀行 |

| 中京銀行 | 滋賀銀行 | 北陸銀行 | 西日本シティ銀行 | スルガ銀行 | 北國銀行 |

| イオン銀行 | 常陽銀行 | 三井住友銀行 | ソニー銀行 | 池田泉州銀行 | SMBC信託銀行 |

| 福井銀行 | りそな銀行 | 愛知銀行 | 埼玉りそな銀行 | 住信SBIネット銀行 | |

Visaデビットカードの詳細は、こちらの記事からも確認できます。

Mastercardデビットカードを扱っている銀行一覧

2019年12月現在、以下の2つの銀行でMastercardの発行を受け付けています。

- 住信SBIネット銀行

- トマト銀行

Mastercardデビットカードの詳細は、こちらの記事からも確認できます。

JCBデビットカードを扱っている銀行一覧

2019年12月現在、以下の銀行でJCBデビットカードの発行を受けつけています。

| 鹿児島銀行 | もみじ銀行 | 秋田銀行 | 八十二銀行 | 三菱UFJ銀行 | 七十七銀行 | 京都銀行 | 広島銀行 |

| みずほ銀行 | セブン銀行 | 熊本銀行 | 北陸銀行 | 中国銀行 | ちばぎん | 紀陽銀行 | 東邦銀行 |

| じぶん銀行 | 北九州銀行 | 名古屋銀行 | 楽天銀行 | 池田泉州銀行 | 親和銀行 | 沖縄銀行 | 北洋銀行 |

| イオン銀行 | 福岡銀行 | 十六銀行 | 山口銀行 | 大垣共立銀行 | 西日本シティ銀行 | 愛媛銀行 | 栃木銀行 |

JCBデビットカードの詳細は、こちらの記事からも確認できます。

2.デビットカードを申し込む

どこの銀行に口座を開設するかを決めたら、口座開設の手続きを進めましょう。この時、デビットカードの申し込みも同時にできるので、指示に従い、手続きを進めてください。

詳しい手続きの流れは、こちらの記事でも解説しています。

後から追加することも可能

もし、ご家族が用意してくれた銀行口座がすでにあれば、その銀行口座と紐づいたデビットカードを作ることも可能です。銀行に問い合わせをし、具体的な手続きを進めましょう。

銀行によっては、キャッシュカードにデビットカードの機能を付帯させたもの(一体型)を発行していることがあります。このため

- 今手元にあるキャッシュカードを交換し、新しい一体型カードを受取る

- 今手元にあるキャッシュカードは残し、追加でデビットカードを受取る

のどちらの流れになるのかは、銀行によっても異なるのです。事前に確認しておきましょう。

3.届いたら使う

銀行によっても差はありますが、手続きが正常に完了するとデビットカードが届きます。

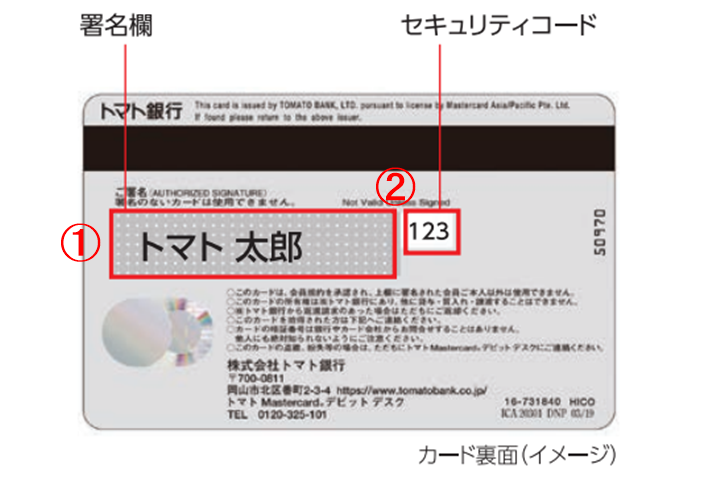

最初に名前を書く

デビットカードが届いたら最初にやることは、裏面の署名欄に名前を書くことです。ここに名前を書くことで「このカードは自分のもの」という証拠になります。

なぜ署名が必要かは、この記事で詳しく解説しています。

デビットカードの基本的な使い方

デビットカードの基本的な使い方として

- 実店舗での使い方

- オンラインショッピングでの使い方

- 海外ATMでの使い方

- モバイル決済・QR決済での使い方

の4つを解説します。

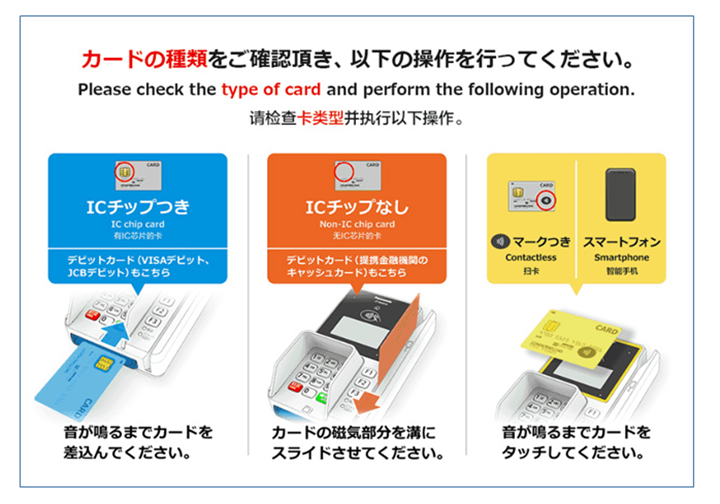

実店舗での使い方

- コンビニ

- スーパーマーケット

- ファストフード店

- 書店

- アミューズメント施設

など、クレジットカードでの決済を受け付けている商業施設であれば、同じように支払いに使えます。

オンラインショッピングでの使い方

- 楽天市場

- Amazon.co.jp

- Yahoo!ショッピング

など、オンラインショッピングでも、クレジットカードと同様に支払いに使えます。

海外ATMでの使い方

海外の空港、ホテル、ショッピングセンターに設置されているATMで、デビットカードを使い、日本の銀行口座から現地通貨で現金を引き出すことが可能です。このとき

- 日本の銀行に支払う海外事務手数料

- 日本の銀行に支払い海外ATM手数料

- 国際ブランドに支払う海外為替手数料

- ATMの設置会社に支払う利用手数料

がかかるので、いつ、どのような手数料がかかるのか事前に確認しましょう。

モバイル決済・QR決済での使い方

Google Pay、Apple Payなどのモバイル決済や、PayPay、楽天ペイ、LINE PayなどのQRコード決済でも、デビットカードを支払元として指定することは可能です。

ここまで紹介した使い方について、詳しくは以下の記事で解説しています。

高校生がデビットカードを有効的に使えるシチュレーション

最後に、高校生がデビットカードを有効的に使えるシチュエーションとして

- オンラインゲーム、アプリ課金支払い

- ネットショッピング

- 留学

- 海外旅行

- コンビニ支払い

の5つについても解説しましょう。

オンラインゲーム、アプリ課金支払い

- オンラインゲームへの参加

- アプリの有料コンテンツ

を利用する場合にも、クレジットカードの代わりにデビットカードを使えます。

ここでは、アプリの有料コンテンツの利用の例として、LINEでスタンプを購入するケースを解説しましょう。具体的な流れは、以下の通りです。

- 欲しいスタンプを選ぶ

- LINEコインにデビットカードでチャージする

- チャージが完了したらスタンプが購入できる

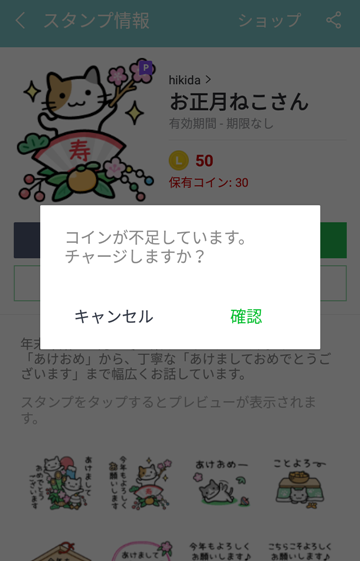

1.欲しいスタンプを選ぶ

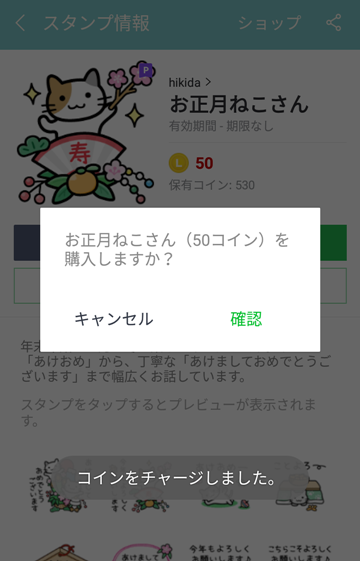

最初に、欲しいスタンプを選びましょう。選び終わったら「購入する」をタップします。

LINEコインの残高が不足しているので、チャージをするかどうかのメッセージが表示されます。

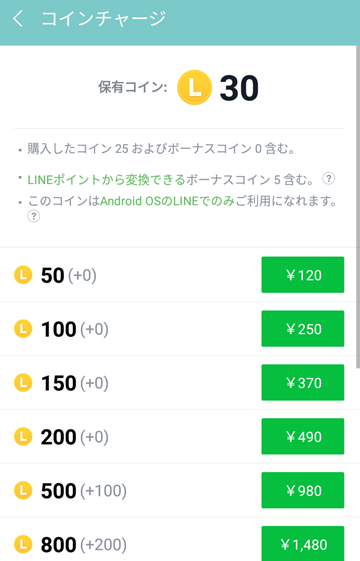

2.LINEコインにデビットカードでチャージする

LINEコインのチャージ額を選ぶ画面に移るので、希望するチャージ額を選びましょう。

チャージ額を選ぶと、支払い方法を選ぶ画面に移ります。「カードを追加」を選びましょう。

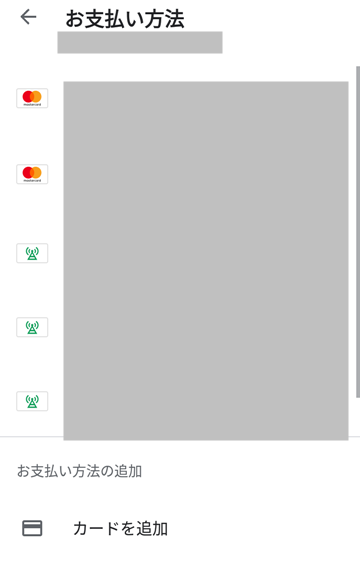

「カードを追加」の画面では

- デビットカード番号

- 有効期限

- セキュリティコード

を入力します。

こちらの画像のように、署名欄の中かすぐそばに書いてあります。

3.チャージが完了したらスタンプが購入できる

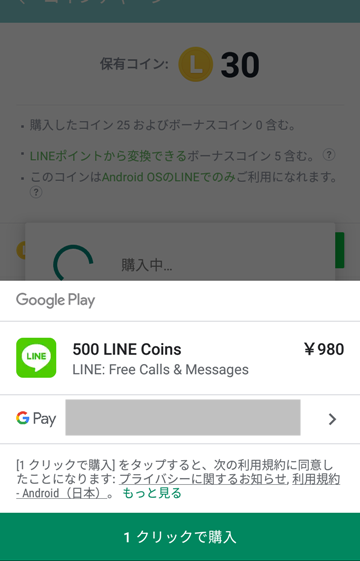

デビットカードの情報を正しく設定できると、このような画面に切り替わります。「1クリックで購入」をタップしましょう。

購入の最終確認のメッセージが表示されるので「確認」をタップしましょう。

以上で購入手続きは完了します。

ネットショッピング

Amazon.co.jpのような商品を購入するサービスのみならず

- コンサート・ライブのチケットの販売サービス(チケットぴあなど)

- 映画館の事前予約サービス

- 電子書籍の販売サービス(Kindleなど)

でも、クレジットカードと同じように支払いに使えます。

留学

- 海外の高校・大学に進学する予定

- 日本の高校から交換留学扱いで海外に行く

などの場合も、デビットカードは役に立ちます。普段の買い物の支払いに使えるのはもちろん、海外ATMを利用すれば、現金も現地通貨で引き出せるためです。

1年以上の場合はメガバンクを

ただし、留学のためにデビットカードを作る場合には

ことに注意しましょう。

非居住者とは「一定期間以上、日本に住んでいない(住民登録がない)人」のことを指します。

所得税法で、「居住者」とは、日本国内に「住所」があるか又は現在まで引き続いて1年以上「居所」がある個人をいいます。

(中略)

一方、「非居住者」とは、居住者以外の個人をいい、日本国内で生じた所得(国内源泉所得)に限って所得税を納める義務があります。

出典:No.2012 居住者・非居住者の判定(複数の滞在地がある人の場合)|国税庁

ネット銀行など多くの銀行では、非居住者が銀行口座を利用することを認めていません。

5.(非居住者による利用)

非居住者は楽天銀行口座を利用できません。また、すでに楽天銀行口座の利用を開始しているお客さまが非居住者になる場合は、事前に当行所定の方法により、当行へ通知のうえ、楽天銀行口座を解約しなければならないものとします。

このため、1年以上留学する場合は、非居住者向けのサービスを提供している都市銀行=メガバンクを選ぶのが無難です。

海外旅行

海外旅行に行く場合も、デビットカードはぜひ持っていきましょう。ATMで現金も引き出せるし、お土産や食事の時の支払いにも使えます。

ただし

のには注意しましょう。

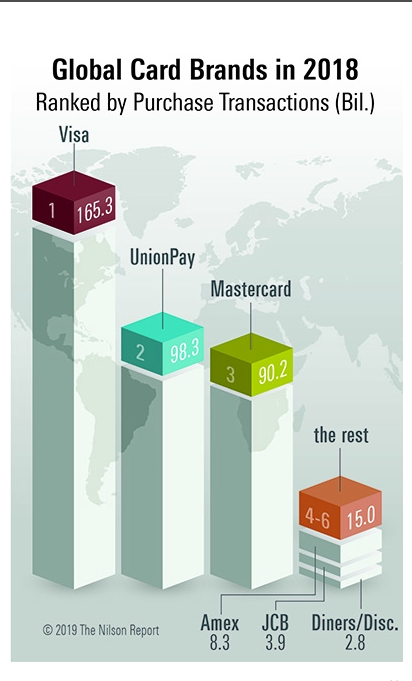

国際ブランドの取引額ベースのシェアは、VisaとMastercardが、JCB、AMEX、Dinersなどの他のブランドを大きく引き離しているのが現状です。

こちらのグラフは、いわゆる7大国際ブランドのシェアを取引額ベースで表したものです。

出典:Card and Mobile Payment Industry Statistics | The Nilson Report Archive of Charts & Graphs

取引額ベースでのシェアが大きく引き離されている背景として、JCBの加盟店=JCBが使える場所が、Visaの加盟店=Visaが使える場所より圧倒的に少ないことも指摘できます。

コンビニ支払い

セブン-イレブン、ローソン、ファミリーマートなどのコンビニでも、デビットカードを支払いに使えます。買いたいものが決まったらレジに持っていき、支払いを済ませる際に「クレジットカードで」と伝えましょう。レジの一部にカードの差込口があるので、そこにデビットカードを差してください。

出典:ローソンのカード決済方法に「タッチ決済」が仲間入り!|ローソン研究所

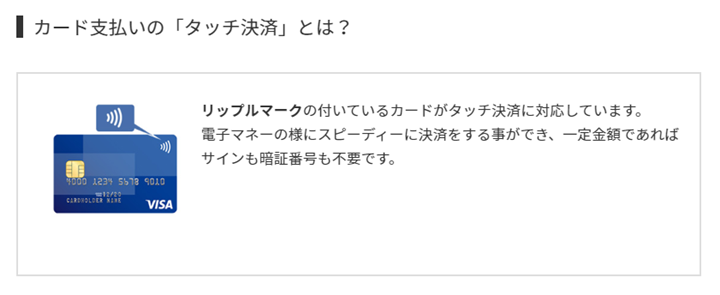

また、一部のコンビニではタッチ決済(非接触決済)に対応したレジを導入していることがあります。国際ブランドとしてVisaが付帯している一部のカードであればタッチ決済も利用できるので、端末の所定の部分にカードを触れさせましょう。

出典:ローソンのカード決済方法に「タッチ決済」が仲間入り!|ローソン研究所

高校生がデビットカードを使うときの注意点

最後に、高校生がデビットカードを使うときの注意点として

- 名前は必ず書く

- カードを人に見せない

- 利用限度額を決めておく

の3点を解説しましょう。

1.名前は必ず書く

デビットカードの裏面には、署名欄が設けられています。届いたらすぐに署名欄に自分の名前を書くのを忘れないようにしましょう。

万が一、署名欄に自分の名前を書かずに、紛失・盗難に遭った結果、不正利用されたとしても、補償は受けられません。

Q.カード裏面のサインをしていなかった場合でも、補償対象となりますか?

A.カード裏面には必ずサインをお願いいたします。サインが無い場合は、補償の対象となりません。

出典:カード不正利用(不正使用)発生時の補償について|クレジットカードの三井住友カード

2.カードを人に見せない

デビットカードの本体は手元にあっても、カード番号などの情報が抜き取られてしまうと、不正利用の原因になります。どんな理由があっても、デビットカードを人に見せるのはやめましょう。

今、スタバの大きなテーブル席にいるのですが、隣の方がクレジットカードを出しっぱなし。

オンラインショッピングかな。

「名前」

「クレジットカード番号」

「有効期限」が、丸見え!

もし裏向けたらセキュリティコードも見える。これ、マジで危険なので公共の場では要注意です。 #情報漏えい pic.twitter.com/tVq9eYjYmu

— 北野 啓太郎@フリーランスライター (@KeitaroKitano) June 4, 2019

また、SNSにデビットカードの写真を撮って、カード番号や有効期限を隠さないままアップロードするのも大変危険です。

3.カードを貸さない

デビットカードは本来、銀行やカード会社が「貸している」ものです。

3 . 当行は、会員本人に対し、当行が発行するカード(このうち、家族会員に貸与されるカードを、以下「家族カード」という。)を貸与します。

券面に記載された人=会員本人以外、どんな理由があっても利用することはできません。

仮に、学校の友達などから

という申し出があったとしても、絶対に貸さないようにしましょう。

4.利用限度額を決めておく

デビットカードは基本的に、銀行口座にある残高の分までしか使えない決済用カードです。しかし、銀行口座にある分だけ全部使ってしまうのも「節度を持って使う」という点においては、あきらかにマイナスでしょう。

お金の使い方を考えるという意味でも

- 1ヶ月にどのぐらいまでなら使っていいか

- 高額の出費がありそうな場合はどうするか

など、一定のルールを家庭で取り決めるのをおすすめします。

まとめ

- オンラインショッピング

- 有料コンテンツの購入

- 海外旅行、留学

など、高校生でもクレジットカードがあったほうが便利なシチュエーションは確かに存在します。それにもかかわらず、日本の場合、高校生へのクレジットカードの発行は「長期の留学の際に、家族カードを追加する」というごく限られた状況でしか行われないのが現実です。

しかし、デビットカードであれば、ほとんどの銀行で高校生から申し込みを受け付けています。キャッシュレスデビューする最初の一歩として、ぜひ活用してほしいところです。

楽天カード

楽天カード

三井住友カード

三井住友カード

Orico Card THE POINT

Orico Card THE POINT