実際のところ、ネットショッピングの際の支払い手段としてデビットカードを使う際の流れは、クレジットカードを使って買い物をするのとあまり変わりません。しかし、デビットカードの特性上、メリットもあればデメリットもあります。

そこでこの記事では

- デビットカードでネットショッピングはできるのか

- デビットカードでネットショッピングをすることのメリット・デメリット

- デビットカードでネットショッピングをする際の流れ

について、解説しましょう。

デビットカードでネットショッピングはできる?

最初に、デビットカードでネットショッピングをすることはできるのか、明らかにしておきましょう。日本国内において、一般的にデビットカードというと、次の2種類を指します。

| 国際ブランドデビット | Visa、JCB、Mastercardなどの国際ブランドが付帯したデビットカードで、国際ブランドの加盟店=使えるお店でクレジットカードと同様に支払いに使える。 |

|---|---|

| J-Debit | 都市銀行、地方銀行などの金融機関が発行しているキャッシュカードを、加盟店での支払いに使う方法を指す。日本独自の規格である上に、金融機関のシステムメンテナンスのスケジュール次第では決済できない曜日・時間帯もあることから、普及度は芳しくない。 |

国際ブランドデビットなら可能

Visa、Mastercard、JCBなどの国際ブランドが付帯したデビットカード=国際ブランドデビットなら、たいていのネットショッピングサービスで問題なく使えます。

J-Debitは不可

一方、J-Debitでの支払いに関しては、受け付けていない場合がほとんどです。たとえば、ネットショッピング大手のAmazon.co.jpの場合、J-Debitでの支払いは受け付けていない旨が明記されています。

出典:Amazon.co.jp ヘルプ: ご利用可能なクレジットカードおよびデビットカードの種類

ここまでの話をまとめると「国際ブランドデビットであれば、ほぼ問題なくネットショッピングに使えるが、J-Debitであれば、まず使えない」というのが結論です。

デビットカードを使ってネットショッピングをする際の具体的な流れは、こちらの記事で詳しく解説しています。

デビットカードでネットショッピングをする5つのメリット

デビットカードでネットショッピングをするメリットとして

- 無駄遣いが防げる

- 使ったその場で引き落とされる

- 不正利用を防ぐための対策が講じられている

- ポイント還元、キャッシュバックが受けられる

- クレジットカードが作れない人でも買い物ができる

の5点を解説しましょう。

1.無駄遣いが防げる

ほとんどのデビットカードは「銀行口座の残高の分までしか利用できない」仕組みになっています。

- スルガ銀行の「SURUGA Visaデビットカード」

- イオン銀行の「イオンデビットカード」

のように、支払い時に銀行口座の残高が不足していた場合に、一定の範囲内で立て替える仕組みを導入しているものもありますが、ごく一部です。

また、実際の銀行口座の残高にかかわりなく、デビットカードの日・週・月単位での利用額の上限は、自分の利用状況に合わせて設定できます。たとえば、みずほ銀行の「みずほJCBデビット」の場合、利用限度額は以下の範囲内で決められる仕組みです。

国内でのショッピング利用の場合

| 単位 | 初期設定額 | 設定可能上限額 |

|---|---|---|

| 1回あたり | 50万円 | 200万円 |

| 1日あたり | 50万円 | 200万円 |

| 1ヵ月あたり | 100万円 | 250万円 |

海外でのショッピング利用の場合

| 単位 | 初期設定額 | 設定可能上限額 |

|---|---|---|

| 1回あたり | 50万円 | 200万円 |

| 1日あたり | 50万円 | 200万円 |

| 1ヵ月あたり | 100万円 | 250万円 |

2.使ったその場で引き落とされる

クレジットカードをはじめとする「キャッシュレス」決済に否定的な人の意見の1つに

が存在します。

だからといって、オンラインショッピングをする際に、口座振替やコンビニ払いなど、手数料がかかる上に、配達まで時間を要する支払い手段を使うのも、効率的ではありません。

デビットカードは

- クレジットカード払いと同じようにオンラインショッピングで利用できる

- 使ったその場で利用額が引き落とされ、通知が届くため「後払い」になることがない

という点で、便利な上に、後払いに対する抵抗感も払拭できるのが大きなメリットです。

という人にこそ、デビットカードをおすすめします。

3.不正利用を防ぐための対策が講じられている

デビットカードもクレジットカードと同様

- デビットカードの名義

- デビットカード番号

- 有効期限

- セキュリティコード(カードに印刷されている3桁もしくは4桁の数字)

があれば、たとえ本人でなくてもオンラインショッピングでの決済に使えてしまいます。

一般社団法人日本クレジット協会は、毎年「なりすまし」も含めたクレジットカード・デビットカードの不正利用による被害額に関し、統計を発表しています。以下の図を見てもわかるように、オンラインショッピングが一般的になるにつれ、不正利用の被害額も増えているのが事実です。

出典:一般社団法人日本クレジット協会「クレジットカード不正利用被害の発生状況」

このような不正利用を食い止めるための技術として注目され、様々な国際ブランドで導入されている技術が「3Dセキュア」です。

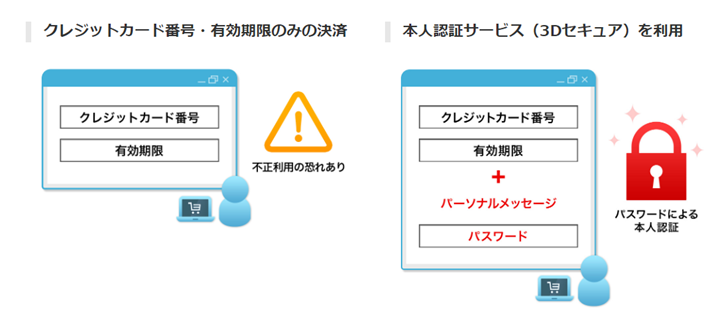

3Dセキュアとは

3Dセキュアとは、わかりやすく言うと「本人にしかわからない質問とその答えをあらかじめ設定し、決済の際に正確に入力しないと、決済が完了しない仕組み」のことです。

出典:本人認証サービス(3Dセキュア)|イオンカード 暮らしのマネーサイト

日本を含め、クレジットカードの不正利用が深刻な問題となっている現状を受け、国際ブランドが次々と導入しました。

| 国際ブランド | 3Dセキュアのサービス名 |

|---|---|

| Visa | Visa Secure |

| Mastercard | Mastercard SecureCode |

| JCB | J/Secure |

| American Express | American Express SafeKey |

| Diners | Protect Buy |

(そして、オンラインショッピングサイトでも、クレジットカードやデビットカードでの決済の際に、3Dセキュアによる認証を求めることが多くなっています。

4.ポイント還元、キャッシュバックが受けられる

発行している銀行によって、扱いに差はありますが、利用額に応じ、ポイントの付与やキャッシュバックを行うデビットカードは多く存在します。同じ金額を現金で支払った場合には、ポイントの付与やキャッシュバックは受けられませんが、デビットカードであれば、受けられるのは大きなメリットです。

という人でも、現金払いにかなり近い感覚で使えて、しかもポイント還元やキャッシュバックを受けられるので、ストレスなく使えるはずです。

5.クレジットカードが作れない人でも買い物ができる

基本的に、デビットカードを発行してもらう際に、審査を受ける必要はありません。

審査を受ける必要がないため

- 18歳以下で高校に在学中である

- 個人信用情報に異動情報が登録されている(=ブラックリストに載っている)

- 専業主婦、学生であるなどの理由で継続的な収入がない

- 芸能人、起業したての経営者など収入が不安定な職業についている

などの理由でクレジットカードが作れない場合でも、デビットカードを使えば、オンラインショップで買い物ができてしまいます。

ただし、あくまで「デビットカードを発行している銀行の普通預金口座を開設し、問題なく使えている」ことが前提です。

- 過去に犯罪を犯し、逮捕・起訴されたことがある

- 振り込め詐欺などの金融犯罪の関与を疑われた

- その他、銀行とトラブルを起こしたことがある

などの理由で、銀行の普通預金口座が使えない場合は、デビットカードも作れないので注意しましょう。

デビットカードでネットショッピングをする5つのデメリット

一方、デビットカードでネットショッピングをすることには、デメリットがあるのも事実です。ここでは、デメリットとして

- 分割払いができない

- 銀行残高が足りないと買い物ができない

- ポイント還元率、キャッシュバック率がクレカより低い

- 返品の際にトラブルになる恐れもある

- 銀行、カード会社の都合で使えないこともある

の5点について説明しましょう。

1.分割払いができない

デビットカードの支払いの基本的な流れは、以下のようになっています。

- 国際ブランドの加盟店=使えるお店でデビットカードを使い買い物をする

- 支払いが完了すると、加盟店からカード会社に連絡が入る

- カード会社はその連絡を受け、利用額を会員の銀行口座からすぐに引き落とす

- カード会社は会員の銀行口座から引き落とした金額から手数料を差し引いた金額を、加盟店の口座に入金する

2.銀行残高が足りないと買い物ができない

分割払いができないということは「銀行口座にその商品を購入できるだけの残高がなくてはいけない」という意味でもあります。無駄遣いが防げるという意味ではいいのですが、パソコンなど高額の商品を購入する場合は「必要な金額を確保できるかどうか」を真剣に考えなくてはいけません。

3.ポイント還元率、キャッシュバック率がクレカより低い

一般的に、デビットカードのポイント還元率、キャッシュバック率は0.2%~0.5%程度と言われています。一方、クレジットカードのポイント還元率、キャッシュバック率は0.5%~1.0%程度が一般的です。

という人にとっては、デビットカードはやや物足りなく感じるでしょう。

4.返品の際にトラブルになる恐れもある

オンラインショッピングで買い物をした後に

- 希望していたものと違うものが届いた

- 届いた商品が不良品だった

などの理由で返品が必要になった場合の扱いも、クレジットカードとデビットカードでは異なります。

クレジットカードの場合は、請求を取り消す形を取るので、当月もしくは翌月以降の請求額から差し引く形で対応するのが一般的です。しかし、デビットカードの場合は、デビットカードの支払い元として登録されている銀行口座への返金で対応します。

ここで問題になるのが「返品、キャンセルの処理を行ったとしても、加盟店側が返金の手続きを行わないと、銀行口座に実際にお金は戻らない」ということです。

オンラインショッピングも含め、デビットカードで買い物をした際の返品・キャンセルの対応については、こちらの記事に詳しくまとめています。

5.銀行、カード会社の都合で使えないこともある

デビットカードは「利用したその場で引き落としを行う」性質上、サービスの提供の後に最終的な支払額が確定する種類の取引の支払いには使えません。

しかし、そのような性質を有していなくても、デビットカードを利用したことによるトラブルが多発したなどの理由で、銀行・カード会社の判断において、特定の加盟店でのデビットカードの利用が制限されることもあります。

例えば、三菱UFJ銀行が発行する「三菱UFJデビット」の場合、大手家電量販店の「エディオン」の公式通販「エディオンネットショップ」が、「利用できない加盟店」として指定されています。

デビットカードでのネットショッピングをよりオトクにするには?

最後に、デビットカードでのネットショッピングをよりお得にする方法として、ポイントサイトについて解説します。

ポイントサイトを経由する

ポイントサイトとは

を指します。

ポイントサイトについては、この記事で詳しく解説しています。

ネットショッピングでおすすめのデビットカードはこちら

ポイントサイトを経由するとお得になるデビットカード3選

ポイントサイトを経由するとお得になるデビットカードについて、ポイントサイトの情報とともに紹介しましょう。

1.PayPay銀行

Visaデビットカード

発行会社 PayPay銀行

国際ブランド VISA

初年度年会費(税込) 0円

2年目~年会費(税込) 0円

年会費特典 -

発行期間 最短5日

キャッシュバック還元率下限 0.20%

キャッシュバック還元率上限 1.20%

ポイント還元率下限 -

ポイント還元率上限 -

1日最大利用限度額 500万円

不正利用時の補償 ○年間500万円まで

入会資格年齢 満15歳以上

PayPay銀行では、ポイントサイトに相当するサービスとして「キャッシュバックモール」を運営しています。本来、PayPay銀行で発行している「Visaデビットカード」では、利用額500円につき1JNBスターを付与しています。

この数字をもとに、「Visaデビットカード」の還元率を計算すると、0.2%(=1円 ÷ 500円 × 100%)になります。しかし「キャッシュバックモール」を経由して、外部のオンラインショッピングを利用すると、いつでも1%のキャッシュバックが受けられるのです。

「キャッシュバックモール」を経由して利用できる外部のオンラインショッピングサービスの一例は、以下の通りです。

- ANAショッピング

- セブンネットショッピング

- ヤマダモール

- ビックカメラ.com

- ヤマダウェブコム

- マルイウェブチャネル

- 洋服の青山

- オンワード・クローゼット

- ブルックスブラザーズジャパン

2.イオン銀行

イオン銀行CASH+DEBIT

発行会社 イオン銀行

国際ブランド JCB

初年度年会費(税込) 0円

2年目~年会費(税込) 0円

年会費特典 -

発行期間 -

キャッシュバック還元率下限 -

キャッシュバック還元率上限 -

ポイント還元率下限 0.50%

ポイント還元率上限 1.00%

1日最大利用限度額 100万円

不正利用時の補償 ○

入会資格年齢 15歳以上(中学生を除く)

イオン銀行では、デビットカードを含む各種カード会員が利用できるポイントモールとして「ときめきポイントTOWN」を運営しています。本来、イオン銀行のデビットカードである「イオン銀行CASH+DEBIT」の場合、利用額200円につき1ポイント(ときめきポイント)が付与されますが、「ときめきポイントTOWN」を経由し、外部のオンラインショッピングを利用すると、ポイント付与率がアップします。

例えば、総合通販として有名な

- Amazon.co.jp

- 楽天市場

- Yahoo!ショッピング

の場合、利用額200円につき2ポイント付与されるということです。

3.楽天銀行

楽天銀行デビットカード(JCB)

| 発行会社 | 楽天銀行 |

| 国際ブランド | VISA,Mastercard,JCB |

| 初年度年会費(税込) | 0円 |

| 2年目~年会費(税込) | 0円 |

| 年会費特典 | - |

| 発行期間 | 1週間から10日ほど |

| キャッシュバック還元率下限 | - |

| キャッシュバック還元率上限 | - |

| ポイント還元率下限 | 1.00% |

| ポイント還元率上限 | 1.00% |

| 1日最大利用限度額 | 限度額なし |

| 不正利用時の補償 | ○ |

| 入会資格年齢 | 16歳以上 |

楽天銀行ベーシックデビットカード(Visa)

| 発行会社 | 楽天銀行 |

| 国際ブランド | VISA |

| 初年度年会費(税込) | 0円 |

| 2年目~年会費(税込) | 0円 |

| 年会費特典 | - |

| 発行期間 | 1週間から10日ほど |

| キャッシュバック還元率下限 | - |

| キャッシュバック還元率上限 | - |

| ポイント還元率下限 | 1.00% |

| ポイント還元率上限 | 1.00% |

| 1日最大利用限度額 | 限度額なし |

| 不正利用時の補償 | ○ |

| 入会資格年齢 | 16歳以上 |

楽天銀行デビットカードの利用によるポイント:利用額100円につき1ポイント(楽天ポイント)楽天銀行は、オンラインショッピング大手の楽天市場と同じ楽天グループに属するため、楽天銀行デビットカードを利用して買い物すると

- 楽天市場の利用によるポイント:利用額100円につき1ポイント(楽天ポイント)

の2つのポイントが同時に受け取れます。

また、楽天市場に出典していないショップ、ブランドで買い物をしたい場合は「楽天リーベイツ」を利用してみましょう。楽天銀行デビットカードの利用によるポイントに加えて、経由先のオンラインショップごとに定められたポイントが二重でもらえます。

衣料品大手のユニクロの場合、利用額の1.0%がポイントバックされる仕組みです。楽天リーベイツを経由し、こちらの商品を購入した場合のポイントについて考えてみましょう。

出典:ユニクロ|スラウチテーパードアンクルジーンズ(リラックステーパード・丈標準64cm)|WOMEN(レディース)|公式オンラインストア(通販サイト)

この場合

- 楽天銀行デビットカードの利用によるポイント:2,990円 × 1.1 ÷ 100円 × 1ポイント = 32.89ポイント → 32ポイント

- 楽天リーベイツによるポイント:2,990円 × 1.1 ÷ 100円 × 1ポイント = 32.89ポイント → 32ポイント

の2種類のポイント(合計64ポイント)が受け取れるのです。

楽天カード

楽天カード

三井住友カード

三井住友カード

Orico Card THE POINT

Orico Card THE POINT