諸外国に比べると、日本は「キャッシュレス」と呼ばれ宇決済手段の普及が遅れているといわれています。

しかし、デビットカードであれば、「使ったその場で引き落とされる」ため、心理面でのハードルがかなり下がるでしょう。そこで今回の記事では、「キャッシュレス初心者にこそデビットカードをおすすめする9つの理由」と題し、デビットカードのメリットについて説明します。

デビットカードとは?

最初に、デビットカードについて基本的な部分をおさらいしておきましょう。

銀行口座から即時振替される

店舗での支払いの際にデビットカードを使うと、利用額が会員の銀行口座からすぐに引き落とされるのが大きな特徴です。

デビットカードについて、より詳しく知るならこの記事をどうぞ!

デビットカードの9つのメリット

デビットカードのメリットとして

- 使いすぎる心配がない

- 審査がいらない

- 年齢制限がゆるい

- ATM手数料がいらない

- 海外でも使える

- 紛失・盗難の場合の補償がある

- ポイント還元、キャッシュバックが受けられる

- 特定店舗での優待が受けられることもある

- 日本中のどこにいても作れる

の9つが挙げられます。

1.使いすぎる心配がない

クレジットカードの場合、クレジットカード会社が入会時に審査を行い、結果を踏まえて限度額を設定します。入会後も定期的に審査(途上与信)を行い、その結果次第で限度額が上下する仕組みです。つまり、審査の結果次第では、自分が本来払える金額よりはるかに高い限度額になることもありえます。

しかし、そういう人にこそ、デビットカードを代わりに使ってほしいです。その理由を2つ、解説しましょう。

銀行口座の残高までしか使えない

大前提として、デビットカードは「支払いを済ませると同時に、利用額を会員の銀行口座から引き落とす」決まりになっています。そのため、銀行口座の残高が利用額を下回っていた場合は、デビットカードでの支払いはできません。

利用限度額を設定することもできる

と不安な人もいるでしょう。

しかし、デビットカードには、銀行口座の残高とは別に、1日もしくは1カ月など、期間ごとの利用限度額を設定できる機能が備わっている場合が多いです。

例えば、みずほ銀行の「みずほJCBデビット」の場合、

| 初期設定 | 1日あたり:50万円、1回あたり:50万円、1ヵ月あたり100万円 |

|---|---|

| 設定可能最大額 | 1日あたり:200万円、1回あたり:200万円、1ヵ月あたり250万円 |

と利用限度額が設定されています。

2.審査がいらない

デビットカードは、支払いを済ますと同時に利用額が銀行口座から引き落とされます。クレジットカード会社が一度立て替える、というプロセスがいらないため、審査も(基本的には)行われません。

学生、専業主婦でも持てる

審査がいらないということは、デビットカード会員自身の支払い能力はあまり問題になりません。そのため、学生や専業主婦など、「自分自身で働いていないため、定期的な収入がない」人であっても、デビットカードを持つことは可能です。

ブラックリストに載っていても持てる

また、個人信用情報に金融事故の登録がされている人=ブラックリストに載っている人でも、デビットカードなら持つことができます。

- クレジットカードを強制解約になった

- 個人再生、自己破産等の債務整理をした

などの理由でクレジットカードが持てない人でも、代わりにデビットカードを使えばキャッシュレスで買い物することはもちろん可能です。

3.年齢制限がゆるい

一般的に、クレジットカードの申し込みを受け付けるのは18歳以上です。また、18歳以上20歳未満の場合は、親権者の同意が必要となります。

しかし、デビットカードの場合、クレジットカードに比べるとはるかに年齢制限が緩いのも事実です。

原則は15歳以上

日本で発行されている、国際ブランドとして

- Visa

- JCB

- Mastercard

が付帯したデビットカードは、申し込み可能年齢は15歳以上(中学生を除く)に設定されていることがほとんどです。

12歳から持てるものも

また、ゆうちょ銀行が発行する「Visaデビットカード・プリペイドカード(mijica)」の場合は、12歳から持つことができます。

4.ATM手数料がいらない

節約を意識して生活していく上で気を付けるべきなのが、ATM手数料です。

- 別の銀行のATMからお金を引き出す

- 平日の早朝・深夜、土日休日にお金を引き出す

- 銀行の店舗まで行く暇がないのでコンビニのATMを利用する

場合、銀行ごとに所定の手数料がかかります。

という理由で、現金を引き出して使う人はいるはずですが、そういう人こそ、デビットカードで「現金で支払いながらも、ATM手数料を減らす」努力をしましょう。

1年間でいくら節約できる?

仮に、ATMからお金を引き出す頻度を減らした場合、1年間でどれだけ節約できるのでしょうか?以下の条件で試算してみましょう。

- 1カ月に2回、ATMで時間外にお金を引き出す

- 1回のATMの時間外手数料は220円(税込)

この場合、1年間で節約できる時間外手数料は以下の通りです。

1年間で5,000円以上節約できる計算になります。

- デビットカードが使えるなら、できるだけ使う

- 現金での支払いが必要な場面があるなら、手数料のかからない時間帯に引き出して取り分けておく

など、工夫をしながら上手に節約しましょう。

5.海外でも使える

デビットカードには、国際ブランドが付帯しています。そのため、クレジットカードと同様、国際ブランドの加盟店であれば支払いに使えるのです。

海外でもこの理屈は当てはまるのか、検証してみましょう。

通常の買い物であれば使える場合が多い

- 海外のスーパーでお菓子を買う

- 海外の免税店でブランドものを買う

- 海外の駅で切符を買う

など、通常の買い物であれば、クレジットカードと同様に使える場合が多いです。

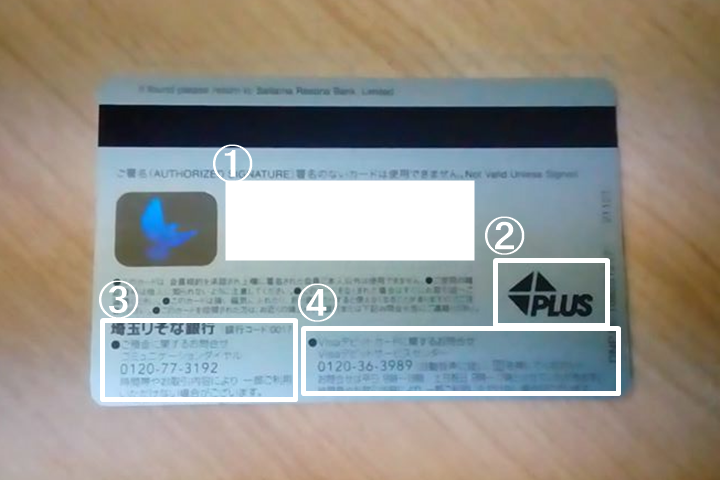

6.海外で現地通貨も引き出せる

また、空港や街中に設置されているATMを利用し、日本の銀行口座から現地通貨で現金も引き出せる場合が多いです。ATMがどの国際ブランドに対応しているかは、ATMに貼ってあるステッカーを頼りにしましょう。

| 国際ブランド | ステッカー |

|---|---|

| Visa | Visa、PLUS |

| JCB | JCB、Cirrus |

| Mastercard | Mastercard、Cirrus、Maestro |

ただし、カード会社所定の為替手数料がかかるので、事前にどのぐらいかかるか確認しておきましょう。

使えない場合に備えてクレジットカードも持参する

買い物で使う場合でも、現金を引き出したい場合でも、海外でデビットカードを使う場合に注意してほしいことがあります。

海外の場合、国・地域によっては

- 決済端末とデビットカードの相性が悪い

- 店員の事務処理に問題がある

- その他、原因不明の理由

により、デビットカードが思うように使えないことも多々あります。

自力で解決できるものではないので、万が一のために

- クレジットカード

- 盗難に遭っても深刻なトラブルにならない程度の現金

は必ず持っていくようにしましょう。

7.紛失・盗難の場合の補償がある

日本は世界でもトップクラスの治安が良い国として知られています。仮に忘れ物をしたとしても、戻ってくる場合も多々ある国です。しかし、それでもデビットカード、クレジットカード、現金の盗難は0ではありません。加えて、購入したものが盗難されることもちろんあるでしょう。

さらに、海外に渡航した場合は、(国や地域にもよりますが)盗難・紛失のリスクはさらに上がるのです。このような紛失・盗難に備えるという意味でも、デビットカードを使うことにはメリットがあります。

現金払いでは補償は受けられない

現金払いで買い物をした場合、仮に買ったものが盗難・紛失したとしても、補償は受けられません。

デビットカードの場合、「ショッピングガード保険」「お買い物保険」などの名前で、

という保険が付帯されていることがあります。

海外で買いものをしたいけど、クレジットカードは使いたくない、という場合はぜひ活用しましょう。

利用通知の設定は忘れずに

また、デビットカードの現物自体は手元にあっても、カード情報がどこかで漏れ出た場合、不正利用される恐れは十分にあります。その場合に備え、利用通知の設定を忘れずに行うようにしましょう。

8.ポイント還元、キャッシュバックが受けられる

デビットカードのメリットとして

ことが挙げられます。そのメリットを実感してもらうために、1年間でどれぐらいキャッシュバックが受けられるのか考えてみましょう。

1年間でいくらキャッシュバックが受けられる?

次の条件で計算します。

- 1カ月に5万円利用する

- 毎月の利用額に対し0.2%キャッシュバックが受けられる

1年間でキャッシュバックが受けられる金額は、以下の通りです。

クレジットカードの場合、利用額に対して1%のキャッシュバックが受けられるものもあるので、それに比べると多少見劣りはするかもしれません。

9.特定店舗での優待が受けられることもある

デビットカードの中には、特定の企業と提携して発行することで、指定された店舗での優待が受けられるようにしてあるものも存在します。このようなデビットカードを使った場合、現金での支払いに近いにも関わらず、ポイント還元や店舗での優待を受けられるので、非常に便利です。

実例として

- イオンデビットカード

- タカシマヤプラチナデビット

の2つを紹介しましょう。

イオンデビットカードの場合

イオンデビットカードは、大手スーパー・イオンと同社の傘下にあるイオン銀行が提携して発行するデビットカードです。イオンのハウスカードであるイオンカードと同様、次の優待が受けられます。

| お客さま感謝デー | 毎月20日、30日にイオングループの店舗で買い物をすると5%オフになる |

|---|---|

| ときめきポイント | 利用額200円(税込)ごとに1ポイント付与される。なお、毎月10日の「ときめきWポイントデー」には200円(税込)ごとに2ポイント付与される |

| イオングループ店舗での優待 | イオングループ店舗での利用の場合、常に利用額200円(税込)ごとに1ポイント(ときめきポイント)が付与される |

そのまま現金で支払った場合、これらの優待は受けられないことを考えると、かなりお得でしょう。

イオンデビットカード

発行会社 イオン銀行

国際ブランド VISA

初年度年会費(税込) 0円

2年目~年会費(税込) 0円

年会費特典 -

発行期間 -

キャッシュバック還元率下限 -

キャッシュバック還元率上限 -

ポイント還元率下限 0.50%

ポイント還元率上限 1.00%

1日最大利用限度額 100万円

不正利用時の補償 ○

入会資格年齢 18歳以上(高校生を除く)

タカシマヤプラチナデビットの場合

タカシマヤプラチナデビットは、百貨店大手・高島屋とネット銀行のソニー銀行が提携して発行しているデビットカードです。年会費が33,000円(税込)とかなり高額ですが、その分サービスが充実しています。

サービスの一例を紹介しましょう。

| メンバーズサロン | 日本全国の高島屋店内にある、会員限定の休憩室が使える。手荷物の預かりや買い物の相談も可能 |

|---|---|

| 駐車場での優待 | 日本全国の高島屋で買い物をする際に、指定の駐車場を使うと、一定時間まで駐車場代金が無料になる |

| 荷物宅配サービス | 高島屋で買い物をした場合、無料で自宅まで届けてくれる |

| 海外店舗サービス | 高島屋の海外店舗で買い物をした場合、割引サービスなどが受けられる |

10.日本中どこにいても作れるし、使える

国際ブランドが付帯したデビットカードの発行を行っている銀行は徐々に増えてきました。いわゆる「メガバンク」はもちろん、日本各地の地方銀行も次々と名乗りをあげているので、「近くにデビットカードを扱っている銀行がない」という人は少なくなっているはずです。

しかし、地域によってはまだまだ整備が追い付いていないところもあるでしょう。そんな人にも、ゆうちょ銀行・ネット銀行のデビットカードならおすすめできます。「日本中のどこからでも入金し、デビットカードで支払いができる」ためです。

その理由をより詳しく解説しましょう。

ゆうちょ銀行のデビットカード(Visaデビットカード・プリペイドカード(mijica))

いわゆるメガバンクとは

- 三菱UFJ銀行

- みずほ銀行

- 三井住友銀行

の3つを指しますが、この中で、日本全国47都道府県に支店があるのはみずほ銀行だけです。

一方、ゆうちょ銀行であれば、郵便局さえあれば、ほぼ問題なく使えます。

- 仕事柄、僻地での勤務もあり得る

- いわゆる「転勤族」であるため、引っ越しが多い

人なら、ゆうちょ銀行のデビットカード「Visaデビットカード・プリペイドカード(mijica)」を作っておくと便利です。

ゆうちょVisaデビットカード(プリペイド機能付き)/mijica(ミヂカ)

発行会社 ゆうちょ銀行

国際ブランド VISA

初年度年会費(税込) 0円

2年目~年会費(税込) 0円

年会費特典 -

発行期間 約1週間

キャッシュバック還元率下限 -

キャッシュバック還元率上限 -

ポイント還元率下限 0.25%

ポイント還元率上限 0.75%

1日最大利用限度額 100万円

不正利用時の補償 ○年間100万円まで

入会資格年齢 満12歳以上(小学生を除く)

ネット銀行のデビットカード

最近では、ネット銀行といって「実店舗を持たず、インターネット上のやりとりだけでサービスを提供する銀行」が増えてきています。

- 楽天銀行

- 住信SBIネット銀行

- GMOあおぞら銀行

などが、代表的なネット銀行として知られているものの一部です。これらのネット銀行は、ゆうちょ銀行やコンビニのATMと提携し、入金・出金・振込も受け付けているので、通常の銀行と同じように使えます。

さらに、デビットカードがあればいちいちATMからお金を引き出す手間も省けるので、時間も手数料も節約できます。「ATMまでいく時間も大変」という人でも、問題なく使えるでしょう。

楽天銀行デビットカード(JCB)

発行会社 楽天銀行

国際ブランド VISA,Mastercard,JCB

初年度年会費(税込) 0円

2年目~年会費(税込) 0円

年会費特典 -

発行期間 1週間から10日ほど

キャッシュバック還元率下限 -

キャッシュバック還元率上限 -

ポイント還元率下限 1.00%

ポイント還元率上限 1.00%

1日最大利用限度額 限度額なし

不正利用時の補償 ○

入会資格年齢 16歳以上

住信SBIネット銀行ミライノ デビット(Visa)

発行会社 住信SBIネット銀行

国際ブランド VISA

初年度年会費(税込) 0円

2年目~年会費(税込) 0円

年会費特典 -

発行期間 -

キャッシュバック還元率下限 -

キャッシュバック還元率上限 -

ポイント還元率下限 0.60%

ポイント還元率上限 0.60%

1日最大利用限度額 200万円

不正利用時の補償 ○1000万円

入会資格年齢 15歳以上

GMOあおぞら銀行Visaデビット付キャッシュカード

発行会社 GMOあおぞら銀行

国際ブランド VISA

初年度年会費(税込) 0円

2年目~年会費(税込) 0円

年会費特典 -

発行期間 -

キャッシュバック還元率下限 0.60%

キャッシュバック還元率上限 1.20%

ポイント還元率下限 -

ポイント還元率上限 -

1日最大利用限度額 100万円

不正利用時の補償 ○年間100万円まで

入会資格年齢 15歳以上(中学生を除く)

まとめ

大手クレジットカード会社・JCBがまとめた「【クレジットカードに関する総合調査】2018年度版 調査結果レポート」によれば、デビットカードの保有率は24%とのことです。

しかし、デビットカードには「現金を使わないのに現金払いに近い形で使える」という大きなメリットがあります。

もし、あなたにあったデビットカードを探したいなら、こちらの記事も参考にどうぞ!

楽天カード

楽天カード

三井住友カード

三井住友カード

Orico Card THE POINT

Orico Card THE POINT