上のやり取りにもあるように、海外では比較的デビットカードが普及しています。背景としては

- 日本と比較した場合、クレジットカードの審査が厳しい国も多いため、銀行口座さえあれば使えるデビットカードを選ぶ人が多い

- 銀行側が小切手関連事務にかかるコストの節減のため、小切手からデビットカードへの代替を積極的に進めた

- 金融危機、政情不安定などの社会背景により「一種の借金」としてクレジットカードを敬遠し、デビットカードを使う人が増えた

などが考えられるでしょう。

参照:日本銀行決済機構局「最近のデビットカードの動向について」

一方、日本では

- 少額決済の場合、電子マネーや現金が広く使われている

- 審査が比較的緩いクレジットカードも多く発行されている

という背景もあるため、デビットカードはクレジットカードと比較すると、あまり普及していないのが現実です。

そこで今回の記事では

- 2種類のデビットカード

- 国際ブランドデビットカードを選ぶべき3つの理由

- 国際ブランドデビットカードを使うには?

の3つに分けて、デビットカードについて詳しく開設します。

2種類のデビットカード

日本において、デビットカードといった場合、具体的には

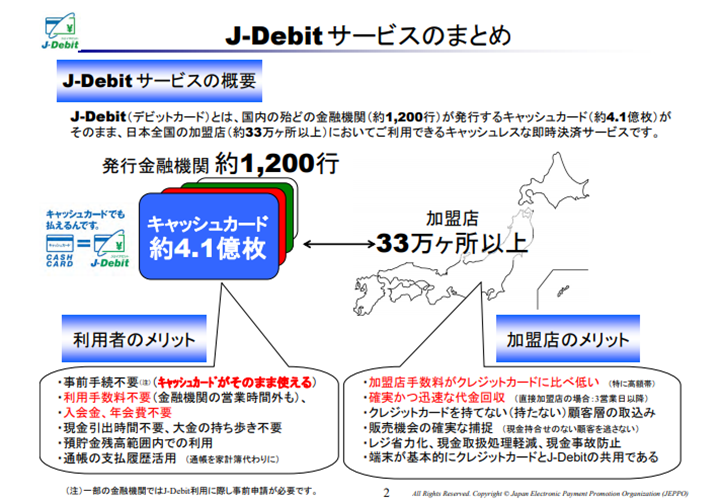

- J-Debit

- 国際ブランドデビットカード

の2つを指します。それぞれについて、解説しましょう。

J-Debit

対応している金融機関のキャッシュカードがあれば、利用者が特別な手続を行うことなく支払いに使える画期的なシステムとして当初は期待されていましたが

- 加盟店が少ない

- 銀行によっては利用できない時間帯もある

など、利便性がいいとは言えない面もあったため、決済件数・金額とも、徐々に減少しています。

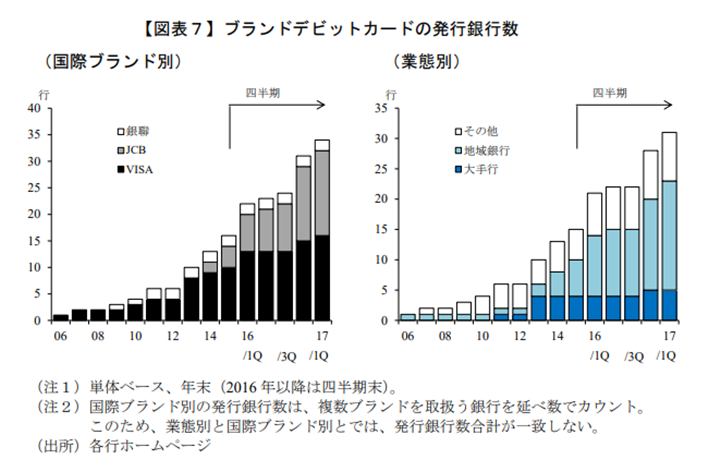

国際ブランドデビットカード

日本銀行の調査によれば、2010年代後半になって、一気に発行する銀行が増えてきました。

出典:日本銀行決済機構局「最近のデビットカードの動向について」

J-Debitでの決済件数・金額が減少しているにも関わらず、デビットカード全体としての決済件数が増えているのには、国際ブランドデビットカードの発行数が増えたことが理由の1つとして挙げられるでしょう。

買い物などの代金を口座から即時に引き落とすデビットカードの利用が広がっている。日銀が1日にまとめた報告書によると、2016年度のデビットカードの決済件数は15年度比38%増の1億756万件と初めて1億件の大台を突破した。決済総額は同15%増の8921億円だった。VisaやJCBといったクレジットカードの国際ブランドと提携して発行する「ブランドデビット」カードの発行増が利用拡大につながっている。

出典:デビットカード決済、初の1億件突破 16年度日銀調べ :日本経済新聞

国際ブランドデビットカードを選ぶべき3つの理由

J-Debitと国際ブランドデビットカードを比較した場合、積極的に使えるのは国際ブランドデビットカードであるといえるでしょう。その理由について

- 使える曜日・時間帯が長い

- 加盟店が多い

- 海外でも使える

の3点から解説します。

1.使える曜日・時間帯が長い

国際ブランドデビットカードは、J-Debitと比べると、使える曜日・時間帯が長いというメリットがあります。例えば、三井住友銀行が発行する「SMBCデビット」の場合、使える曜日・時間について以下の規定があるのです。

ご利用時間

24時間365日

※当行システムのメンテナンス時間帯(毎週日曜21時~月曜7時まで)もご利用が可能です。

出典:商品説明書

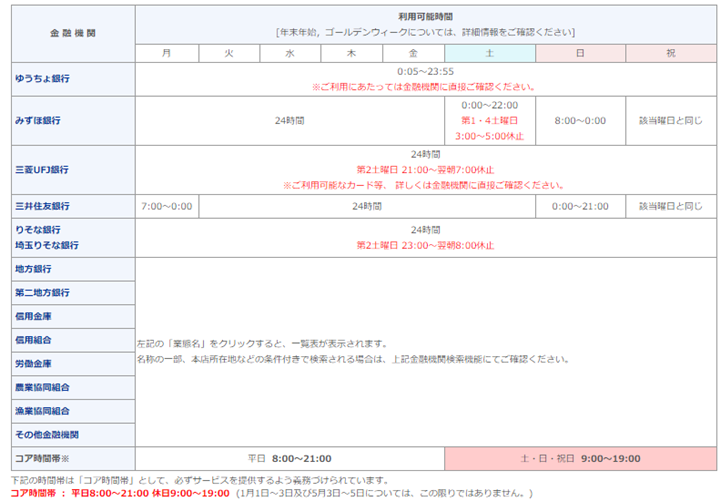

J-Debitの問題点

一方、J-Debitがサービス発足当初から抱えていた問題点として「夜間、早朝は使えない時間帯がある」ことが指摘できます。金融機関がシステムメンテナンスを行う時間帯には、J-Debitは使えない場合が多々あったためです。

なお、J-Debit では、代金がリアルタイムに即時引落しされることから、その利用は従来、金融機関のオンラインシステム運用時間帯(日中)に制約されており、このため、夜間や早朝における利用者ニーズの充足が難しかった。

出典:日本銀行決済機構局「最近のデビットカードの動向について」

こちらは、主要な金融機関のJ-Debit利用可能時間です。

三井住友銀行の場合

- 月曜日は7時00分から0時00分まで

- 日曜日は0時00分から21時00分まで

というように、使える時間が限られています。

国際ブランドデビットカードでも銀行によって異なる

国際ブランドデビットカードの場合でも、銀行のシステムメンテナンスの時間帯には決済を受け付けていないケースがあります。

土曜日22時00分~翌日曜日8時00分、および毎月第1、第4土曜日3時00分~5時00分はご利用いただけません。

銀行によっても、デビットカードが利用できる曜日・時間帯の扱いには差があるので、一度確認しておきましょう。

2.加盟店が多い

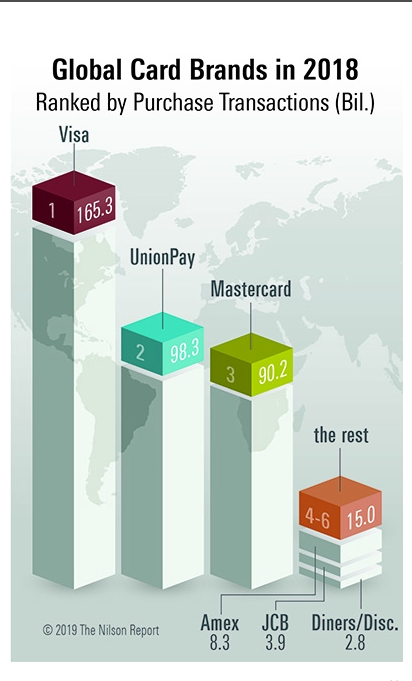

国際ブランドデビットカードをおすすめする理由として「加盟店の多さ」が挙げられます。具体的なデータを用いて見てみましょう。

日本国内では、Visa、Mastercard、JCBが付帯したデビットカードが発行されていますが、このうち、取引額ベースでの世界シェアが最も低いのがJCBです。こちらのグラフを見てもわかる通り、Visa、Mastercardには遠く及びません。

出典:Card and Mobile Payment Industry Statistics | The Nilson Report Archive of Charts & Graphs

それでも、公式ホームページによれば、JCBの加盟店数は約3,000万店はあるとのことです。

J-Debitは加盟店が少ない

一方、J-Debitの加盟店数はどれほどなのでしょうか。こちらのレポートを見てみましょう。

出典:日本電子決済推進機構・日本デビットカード推進協議会「J-Debitサービスの最近の状況について」

レポートが発表されたのが2011年12月とだいぶ前であるため、現状を正確に反映しているものではありません。しかし、2005年をピークに決済額が減少しつづけている状況を踏まえると、加盟店がここから爆発的に増えているとは考えにくいでしょう。

まず決済金額は 2005年にピークとなった後は減少傾向を辿っており、とりわけ、最近では5年連続で減少している(図表4左図)。また、決済件数も同様に、最近では5年連続で減少となっている(図表4右図)。

出典:日本銀行決済機構局「最近のデビットカードの動向について」

3.海外でも使える

ここで、なぜ国際ブランドデビットカードの方が、圧倒的に加盟店が多いのか考えてみましょう。理由は簡単で

です。

Visa、Mastercardに比べると、はるかに取引額ベースでのシェアにおいて劣っているJCBであっても、世界の複数の国・地域でカードを発行しています。

J-Debitは海外では使えない

一方、J-Debitは日本独自の規格で運用されているシステムです。そのため、日本の金融機関で発行されたキャッシュカードを、海外でも同じように支払いに使うことはできません。

国際ブランドデビットカードを使うには?

最後に、国際ブランドデビットカードを使うための具体的な手続について開設しましょう。大まかな流れとして

- 銀行を選ぶ

- 口座開設と同時にデビットカードを申し込む

- 届いたら使う

の3つにわけて開設しましょう。

1.銀行を選ぶ

まずは、デビットカードを発行している銀行の中から

- 自分が使いたい国際ブランドがあるか

- 自宅、職場の近くに店舗があるか

- 海外利用時の手数料はどうなっているか

を基準に、銀行を選びましょう。

Visaデビットカードを発行している銀行はこの記事で確認できます。

JCBデビットカードを発行している銀行はこの記事で確認できます。

Mastercardデビットカードが欲しければ、住信SBIネット銀行がおすすめです。

住信SBIネット銀行ミライノ デビット(Mastercard)

発行会社 住信SBIネット銀行

国際ブランド MasterCard

初年度年会費(税込) 0円

2年目~年会費(税込) 0円

年会費特典 -

発行期間 -

キャッシュバック還元率下限 -

キャッシュバック還元率上限 -

ポイント還元率下限 0.80%

ポイント還元率上限 0.80%

1日最大利用限度額 200万円

不正利用時の補償 ○1000万円

入会資格年齢 15歳以上

近くになければネット銀行がおすすめ

特に店舗型銀行=一般の人が訪問し手続を済ませられる店舗を開設している銀行に多くみられる傾向ですが、「口座開設は自宅、職場の近隣の店舗で済ませること」を要請する銀行が増えています。

口座の開設は、ご自宅やお勤め先に近く、ご利用に便利な支店にてお手続きください。遠隔の支店をご希望の場合には、ご利用目的をお伺いさせていただきます。場合によっては口座の開設をお断りすることがございます。

出典:口座を開設されるお客さまへのお願い(個人) : 三井住友銀行

このような要請の背景には、銀行口座を悪用した金融犯罪の横行が挙げられます。つまり

- 振り込め詐欺

- 未登録業者による違法貸付(闇金)

などの金融犯罪においては、不正に入手した銀行口座を介してやり取りが行われているケースが多いためです。

もちろん

- 地方に住んでいる家族の介護をするための資金にする

- 大学進学が決まったので、下宿の準備に必要

- 内定先から、給与振込先として口座を開設するよう指示された

- 海外赴任の予定があるため、在外日本人向けのサービスを受けられる銀行口座が必要

など、正当な理由があれば開設できます。

仮に、自宅や職場の近くに、デビットカードを発行している銀行がなければ、ネット銀行を選びましょう。

地方への転勤もある人はゆうちょ銀行も〇

- 国家公務員など、日本全国に転勤する可能性がある職業についている

- デビットカードを紐づける銀行口座は、地方にいる家族への送金にも使う予定だ

など、大都市圏以外でも使い勝手のいい銀行口座という意味で選ぶなら、ゆうちょ銀行も候補に入れましょう。

住むことになる地域にもよりますが、水道など市区町村が代金の収受を受け持つ公共料金などは、「その地区で営業している地方銀行」か「ゆうちょ銀行」の口座以外からの振替に対応していないこともあり得ます。生活基盤を支えるという意味でも、ゆうちょ銀行の口座も併用するといいでしょう。

海外赴任があるならメガバンクかソニー銀行を

ネット銀行は手数料が安い上に、日本全国どこにいてもサービスが受けられるという強みがあります。しかし

- 世界一周など、1年以上日本を留守にする旅行をする

- 海外赴任、留学、移住などの理由で1年以上日本を離れる

予定がある場合は、ネット銀行はおすすめできません。

ほとんどのネット銀行が、日本に住んでいない人=非居住者による銀行口座の利用を認めていないためです。

5.(非居住者による利用)

非居住者は楽天銀行口座を利用できません。また、すでに楽天銀行口座の利用を開始しているお客さまが非居住者になる場合は、事前に当行所定の方法により、当行へ通知のうえ、楽天銀行口座を解約しなければならないものとします。

代わりに、メガバンクもしくはソニー銀行のデビットカードを使うようにしましょう。これらの銀行であれば、非居住者であっても、一定の条件のもとで 日本の銀行口座およびデビットカードを利用し続けられるからです。

Sony Bank WALLET(Visaデビットカード)

発行会社 ソニー銀行

国際ブランド VISA

初年度年会費(税込) 0円

2年目~年会費(税込) 0円

年会費特典 -

発行期間 1週間程度

キャッシュバック還元率下限 0.50%

キャッシュバック還元率上限 2.00%

ポイント還元率下限 -

ポイント還元率上限 -

1日最大利用限度額 200万円

不正利用時の補償 ○

入会資格年齢 15歳以上

2.口座開設と同時にデビットカードを申し込む

今まで使ったことがない銀行で銀行口座を開設する場合は、開設手続と同時に、デビットカードの申し込みもできます。オンラインでの場合は、ガイダンスに従って進めましょう。また、店舗での手続の場合は、行員に「デビットカードも作りたいのですが?」と聞いてみましょう。

後から追加することも可能

もちろん、これまでに使って来た銀行口座に紐づいたデビットカードが欲しい場合も、後からデビットカードを追加発行してもらうことは可能です。ただし、このケースの場合は「これまでのキャッシュカードの扱いはどうなるのか」について、必ず確認しましょう。

- キャッシュカードとデビットカードが一体になったカード(一体型)が新しく交付される

- デビットカードの機能のみが付帯したカード(分離型)が追加で交付される

のかは、銀行によって扱いが異なるためです。

また、一体型のカードが交付される場合、これまで使ってきたキャッシュカードは処分するよう求められます。処分する際は

- 原型をとどめないくらい細かく切る

- できれば、数回に分けてごみに出す

など、不正利用されないよう、細心の注意を払ってください。

3.届いたら使う

銀行によって差はありますが、遅くても2~3週間くらいでデビットカードが届きます。

署名は最初にする

デビットカードが届いたら、最初に署名をしましょう。クレジットカードと同様に、デビットカードの裏面にも、署名欄が設けられています。その中に、消えにくいペン(油性サインペン)で名前を記入してください。

なお、名前を書く場合は日本語のフルネームでなくても「自分が書いたもの」と識別できるなら、なんでも構いません。極端な話、日本人の人がロシア語で自分の名前を書いたとしても、それはクレジットカードの署名欄に書くものとしては何ら問題はないのです。

国際ブランドの加盟店で使える

署名を済ませたら、実際に使ってみましょう。国際ブランドが付帯したデビットカードであれば、そのブランドの加盟店=使えるお店で買い物に使えます。

なお、実店舗=店員が応対をしてくれるお店では、国際ブランドが付帯したデビットカードを使う場合は「クレジット1回払いで」と伝えましょう。

一部利用できないケースがあることに注意

デビットカードは「支払いを行うと、その場で利用額を銀行口座から引き落とす」という性質上、「商品、サービスの提供後に、最終的な利用額が確定する」種類の取引には使えません。

例えば

- ガソリンスタンド

- 飛行機の機内販売

などが挙げられます。

また、システム上は可能であっても、トラブルが多発したなどの理由から、銀行、カード発行会社、加盟店の判断で、デビットカードでの支払いを受け付けていないケースもあります。

デビットカードが使えないケースについては、この記事でさらに詳しく解説しています!

まとめ

デビットカードは、国際ブランドデビットカードを発行する銀行が増えてきたことから、改めて注目されています。しかし、実際に使っている人はまだまだ少ないのも事実です。

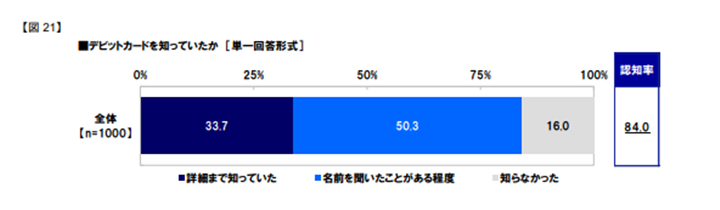

国際ブランドの1つとしても有名なクレジットカード会社・JCBが行った「キャッシュレスとデビットカード利用意向に関する実態調査 2019」によれば、デビットカードを知っている人は、全体の84.0%という結果になりました。

出典:「キャッシュレスとデビットカード利用意向に関する実態調査 2019」

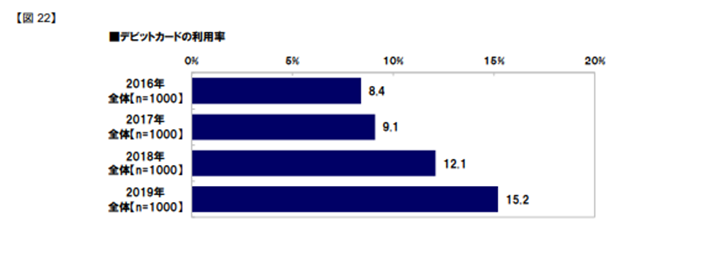

一方で、実際に使っている人は全体の15.2%にとどまったのです。

出典:「キャッシュレスとデビットカード利用意向に関する実態調査 2019」

この調査の中でも、デビットカードのメリットとして

- ATM手数料が節約できる

- チャージが不要である

- ポイントが貯められる

ことなどが挙げられています。「現金払いがいいから、クレジットカードは使いたくない」という人でも、デビットカードなら抵抗感は薄れるはずでしょう。

楽天カード

楽天カード

三井住友カード

三井住友カード

Orico Card THE POINT

Orico Card THE POINT