と、今回の急激な円安に対して思った方も多いのではないでしょうか?今回は、将来の円安対策と高還元率を同時に実現できるSony Bank WALLET(Visaデビットカード)について解説します。

2022年の急激な円安

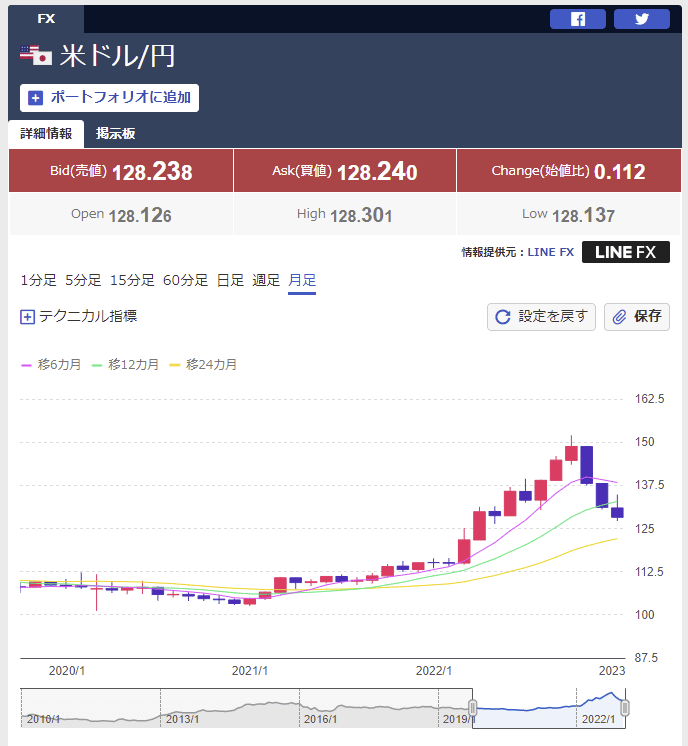

ドル/円の推移

2022年までは、1ドル100円~110円前後でずっと推移してきたドル/円ですが、2022年10月21日の東京外国為替市場で円相場は一時1ドル=151円台後半まで下落しました。これは、1990年8月以来およそ32年ぶりの円安となり、至るところで物価上昇が起こっているのが日本の現状です。

急激な円安が進んだ背景

投資家のマネーというのは、金利が低い通貨から、金利が高い通貨に動きます。水が推移の高いところから低いところに流れるのと同じです。投資家は、少しでも高い金利で資金を増やしたいので、金利が低い通貨から、金利が高い通貨に切り替えるのです。

- 金利が高い通貨:米ドル

- 金利が低い通貨:日本円

ということになります。

米ドルの金利を決める米連邦準備理事会(FRB)は、加熱した景気を抑えるため、インフレを抑えるために、米ドルの金利をどんどん上げています。2022年3月に0.25%、5月に0.5%それぞれ引き上げた後、6、7、9月に3回連続の0.75%の大幅な利上げを実施しました。

日本円の金利を決める日銀は、日銀は短期金利をマイナス0.1%、長期金利を0%程度に抑える大規模な金融緩和を維持しています。

結果として

- 金利が高い通貨:米ドル → 金利上昇

- 金利が低い通貨:日本円 → 金利を0%で維持

で金利差が拡大したために、多くの投資家(外国人投資家)が日本円を売り、米ドルを買う形になっため、急激に円が人気がなくなり、円安ドル高が進んだのです。

直近では、日銀も、若干金利を引き上げたので、少し円高ドル安に戻ってきた形になります。

今後はどうなるの?

基本的に、ドル/円、つまり為替というのは、明確な予想ができません。世界経済や世界の動向に密接にかかわっているため、今回のロシア戦争や、9.11、リーマンショック、日本大震災など予想ができない世界的なトピックに、各国の思惑があり、また各国の金利を決定する中央銀行の思惑、投資家の思惑に左右されるもので、正確な予想ができる人というのは、いないのです。

結局、円高になる可能性もありますし、円安が進む可能性もあるのです。

ただし、事実として、日本は「金利を0%で維持する金融緩和」を30年続けていても、景気が良くならずに、金利を上げられない状態が続いています。同じような金融政策を続けていたアメリカは、好景気になり、金利を正常化し、いまは景気を抑制するためのさらに金利を引き上げている状態です。

日本は人口が減っていますが、アメリカは人口が増えています。こういうところでも、アメリカの方が景気が良くなる環境が整っているのです。

と考えられます。

今後はどうするべきなのか?

日本人であれば、資産の一部を米ドルで持っておくことがおすすめです。

ことを意味します。

1,000万円の資産を、1ドル=100円の時に半分でも米ドルに変えておけば、1ドル=150円になっても

- 日本円:500万円

- 米ドル:5万ドル(750万円)

という状況になるので、資産としては増えていることになります。

儲けるためというよりは、将来的に円高ドル安が進んで、資産が目減りすることを回避すためのリスクヘッジという意味合いです。

将来の円安対策と高還元率を同時に実現できるSony Bank WALLET(Visaデビットカード)

資産の一部を米ドルで運用するときにおすすめなのが

ソニー銀行

です。

外貨定期預金の金利が高く、2023年1月18日時点の円からはじめる限定金利(円普通預金からのお預け入れ)は、年率5.0%を記録しています。

現在の外貨定期預金金利一覧はこちら

また、ソニー銀行のデビットカードであるSony Bank WALLET(Visaデビットカード)は、外貨預金残高に応じて、キャッシュバック率が変動します。

- 米ドルの預金残高が1,000万円以上であれば、プラチナランクでキャッシュバック率2.0%

- 米ドルの預金残高が500万円以上であれば、ゴールドランクでキャッシュバック率1.5%

つまり

2,000万円の資産がある方であれば

1,000万円分を米ドルとして、ソニー銀行の定期預金に預金することで

- 将来の円安ドル高に対するリスクヘッジ

- 円安がすすめば、為替差益

- 外貨定期預金で高金利

- Sony Bank WALLET(Visaデビットカード)の還元率2.0%

1,000万円の資産がある方であれば

500万円分を米ドルとして、ソニー銀行の定期預金に預金することで

- 将来の円安ドル高に対するリスクヘッジ

- 円安がすすめば、為替差益

- 外貨定期預金で高金利

- Sony Bank WALLET(Visaデビットカード)の還元率1.5%

という、リスクヘッジとお得を兼ね備えた対応ができるのです。

Sony Bank WALLET(Visaデビットカード)はこちら

まとめ

今回の急激な円安で、急激な物価上昇に直面した日本人の方は少なくないと思います。物価が上昇するのであれば、資産も上昇させておかないと、生活水準を下げることしかできなくなります。そのためのリスクヘッジとしては、ソニー銀行の外貨預金並びにSony Bank WALLET(Visaデビットカード)の活用は、賢い選択しと言えます。

楽天カード

楽天カード

三井住友カード

三井住友カード

Orico Card THE POINT

Orico Card THE POINT