国際ブランドが付帯しているデビットカードであれば、加盟店(=その国際ブランドのクレジットカードが使えるお店)で、クレジットカードと同じように使えます。

しかし、あくまでデビットカードでできるのは、一括払いのみです。

- 2回払い

- 分割払い(3回以上)

- リボ払い

- ボーナス払い

など、一括払い以外の方法では、支払えません。

そこでこの記事では

- デビットカードで分割払いができない理由

- デビットカードの代わりに使える分割払いの方法

について、詳しく解説しましょう。

デビットカードで分割払いができない理由

デビットカードで分割払いができない理由は

- 与信審査を行わないから

- 利用額をその場で引き落とすから

の2つです。

1.与信審査を行わないから

クレジットカードを作る際は、どんなカードであっても与信審査が行われます。

この与信審査は、入会するときだけでなく、クレジットカードを発行した後も、定期的に行われます。

仮に

- 転職した

- 起業した

- 病気になって仕事を辞めた

など、収入に大きな影響を及ぼす事象が生じたり

- 毎月のカード代金の延滞・滞納があった

- 携帯電話端末の分割支払いを滞納した

- 債務整理をした

など、個人信用情報に異動情報(金融事故)として登録される事象があった場合は、クレジットカード会社の判断で、クレジットカードを強制解約することもあるのです。

クレジットカードの発行および会員資格の継続に伴って、与信審査が行われる理由は

を判断するためです。

- 会員が、店舗で商品・サービスを購入し、支払いにクレジットカードを使う

- 店舗からクレジットカード会社に連絡を行う

- クレジットカード会社は、会員の利用分から手数料を差し引いた額を店舗に一度立て替えて支払う

- クレジットカード会社は、一定期間における会員の利用額を計算し、請求を行う

- 所定の引き落とし日に、会員が登録した銀行口座から引き落としが行われる

注目して欲しいのは「一度立て替えて支払う」というプロセスです。つまり、クレジットカード会社が会員にお金を貸している状態になります。そして、返済期間が終了するまで、「お金を貸している状態」は続くのです。

このため、クレジットカード会社は、会員が一括払い以外の支払方法を使った場合は、元本(もともとの利用額)に金利を上乗せした額から毎月の請求額を計算し、継続して請求を行っていきます。

仮に、支払能力がない、もしくはわからない人にまで、一括払い以外の方法での支払いを認めてしまうと、クレジットカード会社は「元本も利息も回収できない」という経営上のリスクを背負うことになります。

一方、デビットカードでは、基本的に与信審査は行いません。

たとえ、個人信用情報に異動情報が登録されている=ブラックリストに載っている人であっても、デビットカードはほぼ問題なく利用できます。つまり、本当にその人に支払能力があるかどうかは、デビットカードが使えるかどうかとは関係ないため、「利息および元本を完済まで支払う」のが前提の分割払いは、デビットカードでは扱えないのです。

ただし

- 反社会勢力(例:暴力団)に所属している、していた

- 金融関連犯罪(例:振り込め詐欺、違法貸付)に関与していた疑いで銀行口座を凍結された

- 何らかの事件で逮捕され、実刑判決・執行猶予判決を受けた

など、銀行もしくは警察の判断で銀行口座が使えない場合は、デビットカードも使えません。

2.利用額をその場で引き落とすから

デビットカードで一括払いができない理由は、デビットカードの支払いの仕組みにもあります。デビットカードで支払いをする場合の流れを見てみましょう。

- 会員が、店舗で商品・サービスを購入し、デビットカードで支払いをする

- 店舗からデビットカード発行会社に連絡がいく

- 店舗は、利用額から手数料を差し引いた金額をデビットカード発行会社から受け取る

- 同時にデビットカード発行会社は、会員の銀行口座から利用額を引き落とす

この流れを見てもわかるように、デビットカードの場合、支払いをした時点で、利用額が引き落とされます。

月額料金を支払えるデビットカードならある

広い意味では

- 携帯電話通話代

- 電気料金

- ガス代

- 水道代

などの月額料金も、分割払いの一部に含まれます。月額料金の支払いに使えるデビットカードも、数は少ないものの存在するため、具体例を紹介しましょう。

月額料金を支払えるデビットカードの例

以下の銀行から発行されているデビットカードであれば、月額料金の支払いに利用可能です。

- 三菱UFJ銀行

- 三井住友銀行

- りそな銀行(埼玉りそな銀行、関西みらい銀行)

- 住信SBIネット銀行

- ソニー銀行

デビットカードの代わりに使える分割払いの方法3選

デビットカードでは分割払いができない以上、分割払いをしたい場合は、他の方法を用いることになります。ここでは一般的な方法として

- クレジットカードを作る

- ショッピングローンを組む

- カードローンを使う

の3つについて、解説しましょう。

1.クレジットカードを作る

多くのクレジットカードは、一括払いはもちろん、分割払い、リボ払い、ボーナス払いなど、多様な支払方法に対応しています。そこで、どうやって選べばいいか、いくつかポイントを解説しましょう。

自分に見合ったものを選ぶ

クレジットカードの審査に通らない原因として挙げられるものの1つに「自分に見合ったものを選んでいない」ことが挙げられます。

例えば「30歳以上から申し込み可能」とWebサイトや商品説明書に書いてあるクレジットカードに、20歳の人が申し込んでも通るはずがありません。また、クレジットカードの申し込み条件に「安定継続した収入がある人」とあった場合、専業主婦・学生などの働いていない人や、起業したての人が申し込んでも、通る可能性はほぼないでしょう。

もちろん、これまで全くクレジットカードを使ったことがない人が、いきなりゴールドカードやプラチナカードを作ろうとしても、クレジットヒストリーがないため、審査にはまず通りません。

おすすめのクレジットカードは、こちらの記事で紹介しています!

分割払いができないカードもある

クレジットカードの中には、使える支払方法に制限が設けられているものもあります。

例えば、セゾンカードの場合、3回以上の分割払いは、一部のカードおよび特定店舗でしか受け付けていません。

ショッピングの3回以上の分割払いは一部のカードのみ、特定店舗でご利用いただけます。

<分割払いが可能なカード一例>

ゴールドカードセゾン

ヤマダLABI ANAマイレージクラブカード

マツダm’zPLUSカードセゾン 等※分割可能支払い回数は36回払いまでとなり、カードによって異なります。

出典:分割払いはできますか。 |よくあるご質問Q&A|クレジットカードは永久不滅ポイントのセゾンカード

また、リボ払い専用カードにも注意が必要です。

- リボ払いしかできない

- リボ払い以外も選択可能だが、ポイントや付帯保険の条件に差がついている

など、分割払いをするにはかなり使いにくい場合も多いので、「分割払いをすること」を前提に選ぶなら、リボ払い専用カードは除外したほうがいいでしょう。

例えば、三井住友カードの「RevoStyle(リボスタイル)」の場合、「リボ払いをしている間のみ、ポイント付与率が通常の2倍になる」という形で、扱いに差があるのです。

ポイント2倍はご利用代金のご請求月に、「リボ払い手数料」のご請求があることが条件となります。

出典:RevoStyle(リボスタイル)|クレジットカードの三井住友カード

【補足】リボ払いと分割払いの違いは?

という疑問を持つ人もいるはずなので、説明しましょう。

大まかに分けると

- 分割払い:買い物ごとの支払い回数を指定し、返済を行っていく方法。毎月の支払額は一定とは限らないが、返済期間は原則として当初定めた期間のままとなる。

- リボ払い:毎月の支払額を指定し、返済を行っていく方法。支払い金額が一定になるため、利用残高によって返済期間も変わる。

という違いがあります。

| 項目 | 分割払い | リボ払い |

|---|---|---|

| 支払回数 | 利用時に決めた回数から変わらない | 変動する可能性がある |

| 返済総額 | 変動しない | 変動する可能性がある |

| メリット | ・支払回数が一定なので借り入れが長期化しにくい ・利息が膨らむ心配もない ・支払状況の管理がしやすい |

・毎月一定額を返済すればいいので資金繰りを立てやすい ・増額・減額もできるので自分の都合に合わせやすい |

| デメリット | ・回数は変更できないため自分の都合に合わせにくい ・利用が重なると毎月の返済額が増える |

・支払回数が変動するので管理しにくい ・借入期間が長期化しがち ・意図せず利息が膨らむ恐れがある |

2.ショッピングローンを組む

カメラ、オーディオなど、かなり高額になる商品を購入する場合は、ショッピングローンを組み、毎月返済していく方法も考えられます。

店舗によって、ショッピングローンの金利、利用上限額は異なりますが、使い方次第ではクレジットカードでの分割払いよりお得になるので、検討する価値はあるはずです。

例えば、家電量販店のビックカメラでは、クレジットカード会社としても知られるオリエントコーポレーション(オリコ)と提携し、ショッピングローンを扱っています。

出典:ショッピングローン、分割払い最長60回まで無金利|ビックカメラ

もちろん、ショッピングローンは、店舗だけでなく、公式オンラインショップのビックカメラ.comでも扱っていますが、店舗の場合と条件が違うので、しっかり確認しましょう。

返済シミュレーションは必須

ショッピングローンを使う際には、必ず返済シミュレーションを行い、毎月の返済額がいくらになるのかを確認しましょう。

店頭で手続きをする場合は、担当者が返済シミュレーションを行い、結果について説明してくれます。

また、オンラインで手続きをする場合は、Webサイト上で返済シミュレーションができるようになっているはずです。簡単な操作で使えるものがほとんどなので、必ず試してみましょう。

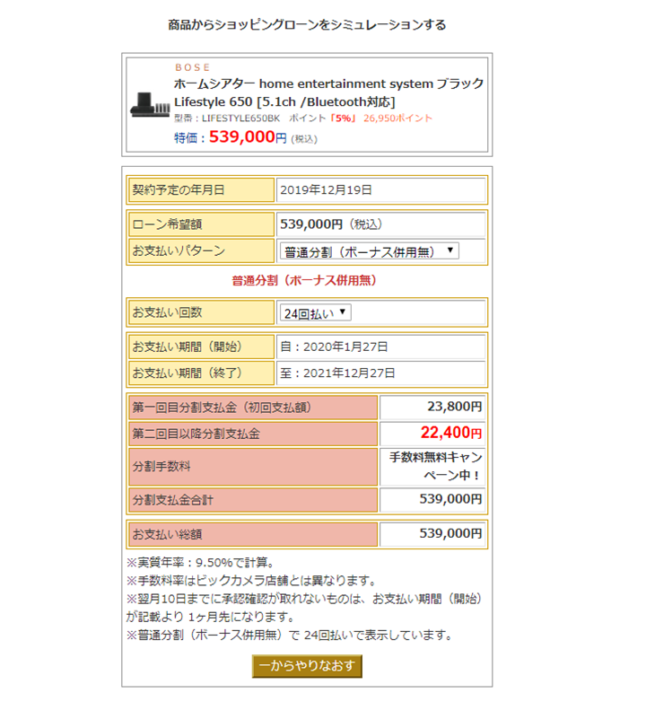

例として、ビックカメラ.comでこの商品を購入することを想定して、シミュレーションをしてみましょう。

出典:BOSEホームシアター home entertainment system ブラック Lifestyle 650 [5.1ch /Bluetooth対応]通販|ビックカメラ.com

まず、シミュレーターのページにアクセスします。

このような画面に切り替わるので、URLを入力して、「この商品ページでシミュレートする」をクリックしましょう。結果が表示されます。

3.カードローンを使う

分割払いという意味では、消費者金融や銀行が扱うカードローンを利用して借り入れたお金で、商品・サービスを購入することも考えられます。

使う際はよく考えてから

カードローンの利用目的は、基本的には自由であるため、買い物に使うことも理論上は問題ありません。

また、カードローンの審査には、スコアリングという手法が用いられています。

スコアリングを導入した審査は迅速に進むので、最短だとその日のうちに借り入れができてしまうのも、カードローンの大きな特徴でしょう。

「できるだけ早くお金を手に入れたい」という人にとっては、この点はかなり有利です。裏を返せば、手軽に借りられるという安心感から、何度も借入を繰り返してしまい、結果として多重債務に陥る人も多く存在します。

なお、今の法律(改正貸金業法)では「クレジットカードや住宅ローンの利用分をのぞく借入総額が年収の3分の1を超える場合、新しく借りることはできない」(総量規制)という決まりが設けられています。

しかし、返済だけで毎月かなりの支出をする羽目になったり、延滞・滞納が原因で、最終的には債務整理をすることになったりと、何かと弊害が生じるのも事実です。分割払いをするためにカードローンを使う場合は、このような「カードローンならではのリスク」も考えた上で、慎重に進めましょう。

いずれの方法も使えないことがある

ここで紹介した

- クレジットカードを作る

- ショッピングローンを組む

- カードローンを使う

の3つの方法に共通するのは、状況次第では使えないことがあるという点です。

最大の理由になりうるのが「個人信用情報に異動情報が登録されている」ケースでしょう。

- クレジットカードの強制解約

- 奨学金等の月々の返済の延滞・滞納

- 個人再生、自己破産などの債務整理

を行った場合、その事実は一定期間、個人信用情報に異動情報として登録されます。

クレジットカード会社、消費者金融、銀行は、申し込んだ人の個人信用情報を精査した上で、サービスの提供を行うかどうか決めているのです。

まとめ

デビットカードでの分割払いはできません。与信審査を行わないことや、システム上、1回で支払いが完結するのが前提であるためです。しかし、デビットカードの代わりに使える分割払いの手段があるのも事実なので、自分にとって最もいい方法を探し、無理のないように使っていきましょう。

楽天カード

楽天カード

三井住友カード

三井住友カード

Orico Card THE POINT

Orico Card THE POINT