クレジットカードの種類を分ける基準

一般社団法人日本クレジット協会の調査によれば、2018年3月末でのクレジットカード発行枚数は、2億7,827万枚だったとのことです。

参照:一般社団法人日本クレジット協会「クレジットカード発行枚数調査結果の公表について」

総務省統計局によれば、2018年3月1日現在の20歳以上の人口が1億500万人なので、1人約2.7枚クレジットカードを保有していることになります。

これだけの数のクレジットカードが出回っている以上、すべてを把握するのは極めて困難です。そこで、次の4つの基準から、クレジットカードの種類を分類してみましょう。

- 国際ブランド

- 会員の属性

- ステータス

- 発行会社

基準1・国際ブランド

クレジットカードは、クレジットカードの決済システムを提供している会社に手数料を払い、決済システムを利用させてもらうことで、商品やサービスの購入が行える仕組みです。この決済システムを提供している会社のことを、「国際ブランド」といいます。

7大国際ブランドとは?

現在、次の7つの国際ブランドが、世界中で広く認知されています。

- Visa(ビザ)

- UnionPay(銀聯カード)

- Mastercard(マスターカード)

- AMEX(アメリカンエキスプレス)

- JCB(ジェイシービー)

- Diners(ダイナース)

- Disc.(ディスカバー)

これらについて、どんな国際ブランドかを説明しましょう。

Visa(ビザ)

アメリカ発祥の国際ブランドです。取引高においても、世界1位のシェアを誇ります。日本でも、住友銀行(現三井住友銀行)との提携により、早くから普及してきました。

VISAカード持ってなくて

オリンピックのチケット決済出来ない😢😢😢😢😢😢😢😢

VISA作りに行かなきゃなのか…

はあ……

国立競技場への道のりは遠い……#東京オリンピック2020 pic.twitter.com/NnRCs8vTkW— 平咲夏加(ひらさき なつか) (@nh8231) 2019年6月23日

UnionPay(銀聯カード)

中国発祥の国際ブランドです。もともとは、中国国内の決済インフラを整えるのが目的で立ち上がった国際ブランドであるため、中国本土では使えない場所はほぼないといっていいほど普及しています。日本でも、観光客が多く訪れるデパート、ドラッグストア、ディスカウントストアを中心に、使える場所が増えてきました。

Mastercard(マスターカード)

アメリカ発祥の国際ブランドです。先ほど触れたVisaと並んで世界中で広く使われています。2002年に一度、ヨーロッパのクレジットカード会社、ユーロカードと合併したため、ヨーロッパ圏での使い勝手が特にいい国際ブランドです。

AMEX(アメリカンエキスプレス)

アメリカ発祥の国際ブランドです。もともとは運送会社としてスタートしましたが、その後、トラベラーズチェックの発行を世界で初めて手掛けるなど、金融サービスの先駆けとして、着実に成長を遂げてきました。また、他社とは違う独自の基準で審査を行っているため、入会が難しいといわれています。

JCB(ジェイシービー)

日本発祥の国際ブランドです。海外でも積極的に事業を展開しており、先に挙げたUnionPayやAMEX、これから触れるDisc.などの他の国際ブランドとも、加盟店の開放など、協力関係を築いてきました。主要都市に相談カウンターやラウンジを構えるなど、海外旅行・出張中の日本人を対象にした、きめの細かいサービスに定評がある国際ブランドです。

Diners(ダイナース)

もともとはアメリカで生まれましたが、日本でも広く用いられています。AMEXと同じく、入会審査が厳しいですが、充実した会員サービスを受けられる国際ブランドです。

Disc.(ディスカバー)

アメリカの大手百貨店・シアーズ(現在は破綻)のハウスカードを起源とする国際ブランドです。2019年現在、日本では発行されていませんが、JCBと加盟店の開放を中心にした提携関係を結んでいます。

国際ブランドについては、こちらの記事も併せてどうぞ!

クレジットカードの国際ブランドって何?それぞれの特徴や、おすすめのポイントを徹底解説します!

初めて持つならVisaかMastercardを

もし、これから初めてクレジットカードを作ろうと思っているなら、VisaかMastercardのいずれかを選ぶといいでしょう。日本国内に限って言えば、このどちらかを持っていれば、クレジットカード決済で困るのは考えにくいです。

基準2・会員の属性

簡単に言ってしまうと、「どんな人が使うのか」ということです。個人向けのものであっても、「20代向け」「学生専用」「女性向け」など、さらにターゲットを絞っている場合があります。また、通常のクレジットカードは、一括払い・分割払い・リボ払いから支払い方法を選べますが、リボ払いに限定したクレジットカードも発行されています。

個人向けクレジットカード

個人が自分の生活に必要な支払いを行うのを前提に発行されているクレジットカードを指します。「どんな人を対象にしているか」によっても、さらに細かく分けられるのが特徴です。

20代向けクレジットカード

文字通り、20代の人(実際は18歳から29歳までのことが多い)だけが持てるクレジットカードを指します。主に、社会人(新入社員)をターゲットにしていますが、条件を満たせば、学生でも持つことは可能です。クレジットカード会社から、自社の顧客を早いうちに獲得する目的で発行しているものであるため、20代の人にとっては、メリットの大きいカードです。

メリット1・年会費の割にサービスがいい

通常のクレジットカード(一般カード)に比べると年会費が安く抑えられています。しかし、サービス・特典は一般カードにひけをとりません。クレジットカードによっては、ポイントを割り増しで獲得できるなど、「若年層にいかにして使い続けてもらうか」を意識した作りになっています。

メリット2・ゴールドカードを手に入れるチャンスも

一般カードより上の会員ランクであるゴールドカードを手に入れたい場合は、20代向けゴールドカードを活用するといいでしょう。通常のゴールドカードよりは多少特典は劣りますが、それでも、一般カードと比較すると、かなり充実したサービスが受けられます。

金色のカードが欲しい、という欲望に従って、若者向けのゴールドカードを作りました。 pic.twitter.com/rvN1zno1G7

— ながさかちゃん (@ikuyomot73) 2019年6月20日

メリット3・審査に通りやすい

20代の顧客を獲得する目的で発行されているため、一般カードに比べると、審査に通りやすくなっています。ゴールドカードに関しても、働いていて、安定収入があるなら審査に通るのも珍しくありません。

三井住友カード ゴールド

| カード分類 | ゴールドカード |

| 国際ブランド | Visa、Mastercard® |

| 申込方法 | - |

| 発行スピード | 最短3営業日 |

| 年会費(税込) | 11,000円 |

| 年会費備考 | ※インターネット入会で初年度年会費無料 ※マイ・ペイすリボの登録+年1回以上のリボ払い手数料の支払いで年会費半額 ※WEB明細書サービス利用+年6回以上のカード利用で年会費1,100円割引 ※Visa、MasterCard両方お申込みの場合は年会費2,200円 ※年間利用合計額が100万円~300万円未満で年会費20%割引 ※年間利用合計額が300万円以上で年会費半額 ※初年度年会費無料(~2023年3月31日申し込み分迄) |

| ショッピング総利用枠(上限) | 200万円 |

| ポイント還元率(下限) | 0.50% |

| ポイント還元率(上限) | 5.00% |

| 交換可能マイル | ANAマイル(5ポイント=3マイル、500ポイント以上500ポイント単位、※ANAカード会員の方の場合) |

| ETCカード年会費(税込) | 550円 |

| 電子マネーチャージ | iD(専用)利用、楽天Edy、WAON(オートチャージ可) |

| 海外旅行傷害保険/死亡後遺障害(最大) | 5,000万円(利用付帯)、家族特約1,000万円 |

| 国内旅行傷害保険/死亡後遺障害(最大) | 5,000万円(利用付帯) |

| ショッピング保険/国内利用(最大) | 300万円 |

「審査」「発行期間」口コミ平均DATA

| 審査通過率 審査通過/申込者数 | ショッピング 限度額平均 | キャッシング 限度額平均 | カード発行 までの日数平均 | 対応 満足度 |

|---|---|---|---|---|

| 100%(6/6) | 115万円 | 58万円 | 10.7日 | 4.5 |

女性向けクレジットカード

女性のみが持てるクレジットカードのことです。

- クレジットカードの券面のデザイン

- 女性を見据えた付帯サービス

に力を入れているものが多いです。

クレジットカードの券面のデザイン

特定のキャラクターを用いたり、花などをモチーフにしたりした、明るい色を多用するデザインを採用していることが多いです。

女性を見据えた付帯サービス

- 映画館などのアミューズメント施設での割引

- ファッション・コスメブランドの情報配信

- 女性向け保険の提供

など、女性を見据えた付帯サービスを提供しているクレジットカードが多いです。たとえば、JCBが発行している「JCB LINDA」カードの場合、「お守リンダ」と言って、女性向けの保険を付帯することができます。

現在提供されているのは以下の4種類です。

| 補償プラン | 補償内容 | 月額掛金 |

|---|---|---|

| 女性特定がん | 補償期間中に初めて子宮がん、乳がん等女性特有のがんの診断を受け、手術を受けた場合に、50万円の「女性特定がん限定手術保険金」が受け取れます。 | 30円~(※) |

| 天災限定障害 | 天災=地震・噴火・津波によるけがが原因で、入院・手術を受けた場合に、入院保険金(日額5,000円)や手術保険金(手術の種類により5・10・20万円)が受け取れます。 | 60円 |

| 犯罪被害補償 | ひったくり、空き巣、ストーカー行為等によって被害を受けたり、防犯機器等の購入が必要になった場合、補償が受けられます。 | 100円 |

| 障害入院補償 | 急激かつ偶然の外来の事故(天災は除く)によるケガが原因で入院した場合に補償が受けられます。 | 390円 |

※ 年齢区分によって月払掛金は変動

JCB LINDA

| カード分類 | 一般カード |

| 国際ブランド | JCB |

| 申込方法 | - |

| 発行スピード | 最短3営業日 インターネットで支払い口座の設定をすると1週間程度 |

| 年会費(税込) | 0円 |

| 年会費備考 | ※在学中の年会費無料 ※データ維持費:月110円 ※下記のどちらかの条件に該当する月はデータ維持料が無料 ・月々の携帯電話・PHSの利用料金をJCB LINDAで支払いの場合 ・支払金額(本会員・家族会員の合計)が月額1万円以上の場合 |

| ショッピング総利用枠(上限) | - |

| ポイント還元率(下限) | 0.50% |

| ポイント還元率(上限) | 5.00% |

| 交換可能マイル | ANAマイル(1ポイント=0.6マイル、500ポイント以上1ポイント単位、交換上限なし) JALマイル(1ポイント=0.6マイル、500ポイント以上1ポイント単位、交換上限15,000ポイント) スカイマイル(1ポイント=0.6マイル、500ポイント以上1ポイント単位、交換上限なし) |

| ETCカード年会費(税込) | 0円 |

| 電子マネーチャージ | QUICPay利用、楽天Edy |

| 海外旅行傷害保険/死亡後遺障害(最大) | - |

| 国内旅行傷害保険/死亡後遺障害(最大) | - |

| ショッピング保険/国内利用(最大) | - |

「審査」「発行期間」口コミ平均DATA

| 審査通過率 審査通過/申込者数 | ショッピング 限度額平均 | キャッシング 限度額平均 | カード発行 までの日数平均 | 対応 満足度 |

リボ払い専用クレジットカード

クレジットカードの場合、一括払い・分割払い・リボ払いなど、支払い方法が選べるのが一般的です。しかし、支払い方法をリボ払いに限定したクレジットカードも存在します。

リボ払い専用クレジットカードの特徴

リボ払い専用クレジットカードの特徴として、

- 年会費が無料の場合が多い

- ポイント還元率が高い

ことが挙げられます。

例えば、リボ払い専用クレジットカードである「三井住友カード RevoStyle」の場合、同社の一般カード「三井住友カード」に比べると、2倍のポイント還元率を誇ります。

つまり、

- 三井住友カード:200円で1ポイント、「Vポイント」が付与される。

- 三井住友カード RevoStyle:200円で2ポイント、「Vポイント」が付与される。

ということです。

なお、ポイントは一般カードと同じ扱いになってしまいますが、リボ払いに代えて、一括払いで支払うことも可能となっています。

三井住友カード RevoStyle

| カード分類 | 一般カード |

| 国際ブランド | Visa |

| 申込方法 | Web申込み |

| 発行スピード | 最短3営業日 |

| 年会費(税込) | 0円 |

| 年会費備考 | - |

| ショッピング総利用枠(上限) | 100万円 |

| ポイント還元率(下限) | 0.50% |

| ポイント還元率(上限) | 7% |

| 交換可能マイル | ANAマイル(5ポイント=3マイル、500ポイント以上500ポイント単位、※ANAカード会員の方の場合) |

| ETCカード年会費(税込) | 550円 |

| 電子マネーチャージ | iD(専用)利用、楽天Edy、WAON |

| 海外旅行傷害保険/死亡後遺障害(最大) | - |

| 国内旅行傷害保険/死亡後遺障害(最大) | - |

| ショッピング保険/国内利用(最大) | 100万円(リボ払い・分割払い(3回以上)の場合のみ) |

「審査」「発行期間」口コミ平均DATA

| 審査通過率 審査通過/申込者数 | ショッピング 限度額平均 | キャッシング 限度額平均 | カード発行 までの日数平均 | 対応 満足度 |

法人向けクレジットカード

法人(会社)や個人事業主が、自社のビジネスのために必要な経費の支払いを行うのを前提に発行されるクレジットカードです。必要な分だけクレジットカードを発行し、社員に持たせるという形で使われるのが一般的でしょう。

法人向けクレジットカードのメリット

法人向けクレジットカードのメリットとしては、

- 現金出納が楽になる

- 経理業務が効率化される

- 支払いが一本化できるので、キャッシュフローの予測が立てやすい

等が挙げられます。

法人向けクレジットカードのデメリット

個人向けクレジットカードの場合、年会費無料のクレジットカードは比較的見つけやすいです。しかし、法人向けクレジットカードでは、年会費無料のクレジットカードを見つけるのは難しいでしょう。

また、法人向けクレジットカードでは、年会費の高さとサービスの良さはほぼ比例関係にあります。導入にあたっては、年会費とサービスの内容を見比べて、社内で合意が取れたものを導入するのが大事になるはずです。

法人クレジットカードの審査遅い……

— ゆーり (@chYuri1130v3) 2019年6月24日

三井住友ビジネスカード(ゴールド)

| カード分類 | ゴールドカード |

| 国際ブランド | Visa、Mastercard® |

| 申込方法 | Web申込み |

| 発行スピード | 10営業日~1ヵ月程度 |

| 年会費(税込) | 11,000円 |

| 年会費備考 | - |

| ポイント還元率(下限) | |

| ポイント還元率(上限) | |

| 交換可能マイル | ANAマイル(1ポイント=2.5マイル、100ポイント以上100ポイント単位) |

| 電子マネーチャージ | - |

| 海外旅行傷害保険/死亡後遺障害(最大) | 5,000万円(自動付帯:1,000万円、利用付帯:4,000万円) |

| 国内旅行傷害保険/死亡後遺障害(最大) | 5,000万円(利用付帯) |

| ショッピング保険/国内利用(最大) | - |

「審査」「発行期間」口コミ平均DATA

| 審査通過率 審査通過/申込者数 | ショッピング 限度額平均 | キャッシング 限度額平均 | カード発行 までの日数平均 | 対応 満足度 |

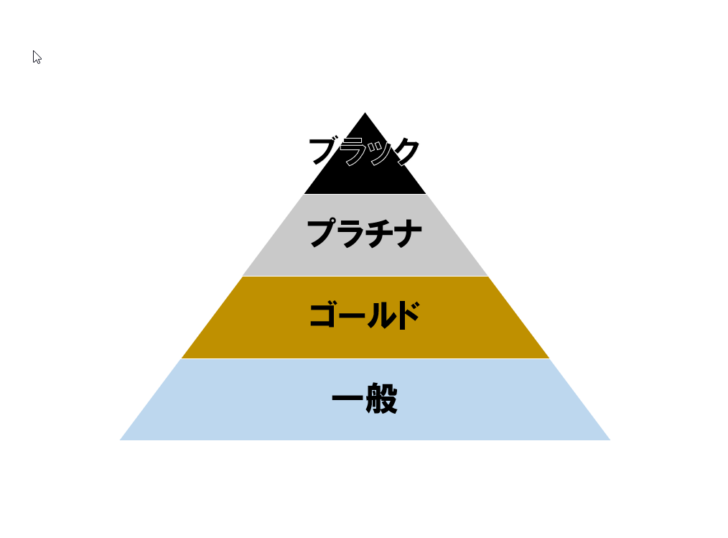

基準3・ステータス

クレジットカードの種類を区分する基準として、ステータス=会員ランクが使われることもあります。

クレジットカードの基本的なステータス

こちらの図は、クレジットカードの基本的なステータスを表したものです。図だけだとわかりにくい部分もあるので、それぞれのランクについて説明していきましょう。

一般カード

そのクレジットカードの中で、最も一般的であり、多くの人に向けて発行するクレジットカードのことを指します。年会費は無料か、年数千円程度の場合が多いです。

ゴールドカード

一般カードより1つ上のランクのクレジットカードのことです。クレジットカード本体の色が金色の場合が多いので、英語で金色を表すゴールドという名前が使われています。

プラチナカード

ゴールドカードのさらに1つ上のランクのクレジットカードを指します。金=ゴールドよりも希少価値が高いという意味で、白金を表すプラチナが名前に使われているのです。名前の通り、白っぽい銀色を用いたクレジットカードが交付されることが多くなっています。

ブラックカード

プラチナカードのさらに上のランクのクレジットカードを指します。多くのクレジットカード会社で、最上級の会員層を指すものとして用いられることが多いです。クレジットカード本体の色に黒色を使う場合が多いため、このような呼称になりました。実際は、最上級の会員層に券面が金色のクレジットカードを交付する会社も存在します。

ステータスが高いカードの特徴

ここで、ステータスが高いクレジットカードの特徴について、まとめておきましょう。

年会費が高い

ステータスが高くなればなるほど、年会費も比例して高くなります。

サービス内容は良い

年会費が高くなる分、受けられるサービスの質・範囲も広がります。

社会的信用の証明になる

クレジットカード会社によって扱いに多少の差はありますが、プラチナカード、ブラックカードに関しては招待制です。つまり、ゴールドカードの利用実績がある人に対してプラチナカードへの招待が、プラチナカードの利用実績がある人に対してブラックカードの招待が届く仕組みになっています。「ある程度の金額を使い、延滞・滞納がない」状態でないと、招待は受け取れません。

基準4・発行会社

どんな会社が発行しているかによっても、クレジットカードの種類を分類できます。

プロパーカードと提携カードの違い

まず、クレジットカードを発行会社で分けると、

- プロパーカード

- 提携カード

の2つに分類されます。

プロパーカード

一言でまとめると、「国際ブランドが自社で発行するクレジットカード」のことです。なお、既述した国際ブランドのうち、VisaとMastercardはプロパーカードを発行していません。日本国内でプロパーカードを手に入れるとしたら、JCB、AMEX、ダイナースのいずれかから選ぶことになります。

JCB一般カード

| カード分類 | 一般カード |

| 国際ブランド | JCB |

| 申込方法 | Web申込み、郵送申込み |

| 発行スピード | ※モバイル即時入会サービスはJCB公式サイト経由のみ対象 モバ即の入会条件は以下2点になります。 【1】 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い) 【2】 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード) ※モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。 |

| 年会費(税込) | 1,375円 |

| 年会費備考 | ※MyJチェックの登録+年50万円以上のカード利用で年会費無料 |

| ショッピング総利用枠(上限) | - |

| ポイント還元率(下限) | 0.50% |

| ポイント還元率(上限) | 5.00% |

| 交換可能マイル | ANAマイル(1ポイント=0.6マイル、500ポイント以上1ポイント単位、交換上限なし) JALマイル(1ポイント=0.6マイル、500ポイント以上1ポイント単位、交換上限15,000ポイント) スカイマイル(1ポイント=0.6マイル、500ポイント以上1ポイント単位、交換上限なし) |

| ETCカード年会費(税込) | 0円 |

| 電子マネーチャージ | QUICPay利用、楽天Edy |

| 海外旅行傷害保険/死亡後遺障害(最大) | 3,000万円 |

| 国内旅行傷害保険/死亡後遺障害(最大) | 3,000万円 |

| ショッピング保険/国内利用(最大) | - |

「審査」「発行期間」口コミ平均DATA

| 審査通過率 審査通過/申込者数 | ショッピング 限度額平均 | キャッシング 限度額平均 | カード発行 までの日数平均 | 対応 満足度 |

|---|---|---|---|---|

| 100%(14/14) | 49万円 | 17万円 | 13.1日 | 4.0 |

アメリカン・エキスプレス・カード

| カード分類 | 一般カード |

| 国際ブランド | AMEX(アメックス) |

| 申込方法 | - |

| 発行スピード | 通常1~3週間 |

| 年会費(税込) | 13,200円 |

| 年会費備考 | ※会費制度は月額制です。(月額1,100円) |

| ショッピング総利用枠(上限) | - |

| ポイント還元率(下限) | 0.50% |

| ポイント還元率(上限) | 0.50% |

| 交換可能マイル | ANAマイル(1ポイント=0.5マイル、メンバーシップ・リワード・プラス登録で1ポイント=1マイル(年間参加費 3,300円)) JALマイル(1ポイント=0.3マイル、メンバーシップ・リワード・プラス登録で1ポイント=0.4マイル(年間参加費 3,300円)) スカイマイル(1ポイント=0.5マイル、メンバーシップ・リワード・プラス登録で1ポイント=0.8マイル(年間参加費 3,300円)) |

| ETCカード年会費(税込) | 0円 |

| 電子マネーチャージ | 楽天Edy |

| 海外旅行傷害保険/死亡後遺障害(最大) | 5,000万円、家族特約1,000万円 |

| 国内旅行傷害保険/死亡後遺障害(最大) | 5,000万円、家族特約1,000万円 |

| ショッピング保険/国内利用(最大) | 500万円 |

「審査」「発行期間」口コミ平均DATA

| 審査通過率 審査通過/申込者数 | ショッピング 限度額平均 | キャッシング 限度額平均 | カード発行 までの日数平均 | 対応 満足度 |

|---|---|---|---|---|

| 100%(1/1) | 30万円 | 30万円 | 10.0日 | 5.0 |

ダイナースクラブカード

| カード分類 | ゴールドカード |

| 国際ブランド | Diners |

| 申込方法 | - |

| 発行スピード | 通常2~3週間 |

| 年会費(税込) | 24,200円 |

| 年会費備考 | - |

| ショッピング総利用枠(上限) | 一律の利用制限なし |

| ポイント還元率(下限) | 0.40% |

| ポイント還元率(上限) | 1.00% |

| 交換可能マイル | ANAマイル(1ポイント=1マイル、1,000ポイント以上、年間交換上限40,000ポイント、ダイナースグローバルマイレージ参加費年間6,600円) JALマイル(1ポイント=0.4マイル、2,500ポイント以上、交換上限なし、ダイナースグローバルマイレージ参加費年間6,600円) スカイマイル(2ポイント=1マイル、2,000ポイント以上、年間交換上限140,000ポイント、ダイナースグローバルマイレージ参加費年間6,600円) マイレージプラス(2ポイント=1マイル、2,000ポイント以上、年間交換上限120,000ポイント、ダイナースグローバルマイレージ参加費年間6,600円) |

| ETCカード年会費(税込) | 0円 |

| 電子マネーチャージ | 楽天Edy |

| 海外旅行傷害保険/死亡後遺障害(最大) | 10,000万円(自動付帯:5,000万円) |

| 国内旅行傷害保険/死亡後遺障害(最大) | 10,000万円(自動付帯:5,000万円) |

| ショッピング保険/国内利用(最大) | 500万円 |

「審査」「発行期間」口コミ平均DATA

| 審査通過率 審査通過/申込者数 | ショッピング 限度額平均 | キャッシング 限度額平均 | カード発行 までの日数平均 | 対応 満足度 |

提携カード

一言でまとめると、「国際ブランドが自社以外の第三者と共同で発行するクレジットカード」です。百貨店や航空会社、電鉄会社などが発行しているクレジットカードは、こちらにあたります。

両者のメリット、デメリット

プロパーカードも提携カードも、クレジットカードの機能そのものには大差はありません。しかし、サービスの部分で大きな差があります。分かりやすくするために、両者のメリットとデメリットを表にまとめてみました。

| 形態 | メリット | デメリット |

|---|---|---|

| プロパーカード | ・クレジットカード会社独自のサービス・優待が受けられる。 ・プラチナカード、ブラックカードなど、上位会員への招待(インビテーション)を目指しやすい。 |

提携カードに比べると、年会費が高い傾向にある。 |

| 提携カード | 提携先企業で受けられるサービス・優待が充実している。 | ステータスという点では、プロパーカードにやや劣る。 |

「自分がクレジットカードに何を求めるのか」を考えた上で、プロパーカードにするか、提携カードにするかを考えましょう。

業種別の提携カードの特徴

提携カードの場合、提携先の業種によって、特色が異なります。主要な業種について、提携カードの特徴をまとめました。

交通系

JR、私鉄各社が国際クレジットカードブランドと提携して発行するクレジットカードを指します。交通系電子マネーの機能も搭載できることが多いため、乗車券や定期券としても利用可能です。他のクレジットカードと同じように、買い物をすればポイントが貯まるのに加え、定期券の購入や、電子マネーのオートチャージでもポイントが貯まる仕様になっています。

例えば、JR東日本が提供する「ビュー・スイカ」カードの場合、次の機能が設けられています。

| オートチャージ機能 | Suica(電子マネー)の残額が一定以下になると、自動的に設定金額までチャージされる。なお、チャージの際にはポイント(税込1,000円につき15ポイント)が貯まる。 |

| 定期券機能 | 情報を書き込むことで、定期券としても利用できる。なお、定期券を購入する際にも、ポイントが貯まる(税込1,000円につき15ポイント)。 |

| JRE POINT加盟店での利用 | ルミネ、グランデュオなどのJRE POINT加盟店で利用した場合、100円につき1ポイントが貯まる。 |

| ポイントのチャージ | 貯まったポイントをSuicaにチャージし、決済に利用できる。 |

通勤・通学などで電車に乗る機会が多い人なら、ポイントを獲得するチャンスが多いのが、交通系クレジットカードの最大のメリットでしょう。

航空系

全日空(ANA)、日本航空(JAL)など、航空会社が国際クレジットカードブランドと提携して発行するクレジットカードを指します。ポイントの代わりに、マイルが貯まるのが一般的です。貯めたマイルは航空券・電子マネー・景品などに代えたり、社会貢献活動のための寄付に使ったりすることができます。

現在、世界には3つの航空連合(アライアンス)があり、同じアライアンスに属する会社同士で、共同運航やマイルの交換による航空券の発行を行っています。条件を満たせば、提携各社への運航便を使うことができる仕組みです。そのため、航空系のクレジットカードを作る場合は、「どんな国に旅行に行きたいのか」を考えて選びましょう。

| アライアンス名 | 主要加盟航空会社 |

|---|---|

| スターアライアンス | ・全日空(日本) ・ユナイテッド航空(アメリカ) ・シンガポール航空(シンガポール航空) ・タイ国際航空(タイ) ・ルフトハンザドイツ航空航空(ドイツ) 等 |

| ワンワールド | ・日本航空(日本) ・アメリカン航空(アメリカ) ・ブリティッシュエアウェイズ(イギリス) ・キャセイパシフィック航空(香港) ・カンタス航空(オーストラリア) 等 |

| スカイチーム | ・デルタ航空(アメリカ) ・エールフランス(フランス) ・KLMオランダ航空(オランダ) ・大韓航空(韓国) ・チャイナエアライン(台湾) 等 |

ANA VISA 一般カード

| カード分類 | 一般カード |

| 国際ブランド | VISA、Mastercard® |

| 申込方法 | - |

| 発行スピード | 通常2~3週間 三井住友銀行、三菱UFJ銀行、みずほ銀行に口座所持の方は2週間程度 |

| 年会費(税込) | 2,200円 |

| 年会費備考 | ※マイ・ペイすリボの登録+年1回以上のカード利用で年会費1,127円(1,072円割引) |

| ショッピング総利用枠(上限) | 100万円 |

| ポイント還元率(下限) | 0.50% |

| ポイント還元率(上限) | 3.00% |

| 交換可能マイル | ANAマイル(1ポイント=1マイル、※通常コースの場合) ANAマイル(1ポイント=2マイル、交換手数料年間6,600円、※2倍コースの場合) |

| ETCカード年会費(税込) | 550円 |

| 電子マネーチャージ | iD(専用)利用、楽天Edy |

| 海外旅行傷害保険/死亡後遺障害(最大) | 1,000万円(自動付帯:1,000万円) |

| 国内旅行傷害保険/死亡後遺障害(最大) | 1,000万円(自動付帯:1,000万円) |

| ショッピング保険/国内利用(最大) | 100万円(リボ払い・分割払い(3回以上)の場合のみ) |

「審査」「発行期間」口コミ平均DATA

| 審査通過率 審査通過/申込者数 | ショッピング 限度額平均 | キャッシング 限度額平均 | カード発行 までの日数平均 | 対応 満足度 |

JALカード 普通カード

| カード分類 | 一般カード |

| 国際ブランド | VISA、Mastercard®、JCB |

| 申込方法 | - |

| 発行スピード | 通常4週間 |

| 年会費(税込) | 2,200円 |

| 年会費備考 | - |

| ショッピング総利用枠(上限) | 100万円 |

| ポイント還元率(下限) | 0.50% |

| ポイント還元率(上限) | 1.00% |

| 交換可能マイル | JALマイル |

| ETCカード年会費(税込) | 0円 |

| 電子マネーチャージ | QUICPay利用、楽天Edy、WAON(オートチャージ可) |

| 海外旅行傷害保険/死亡後遺障害(最大) | 1,000万円(自動付帯:1,000万円) |

| 国内旅行傷害保険/死亡後遺障害(最大) | 1,000万円(自動付帯:1,000万円) |

| ショッピング保険/国内利用(最大) | - |

「審査」「発行期間」口コミ平均DATA

| 審査通過率 審査通過/申込者数 | ショッピング 限度額平均 | キャッシング 限度額平均 | カード発行 までの日数平均 | 対応 満足度 |

|---|---|---|---|---|

| 100%(7/7) | 46万円 | 27万円 | 13.1日 | 3.9 |

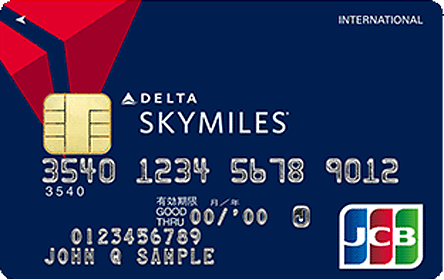

デルタ スカイマイルJCBカード 一般カード

| カード分類 | 一般カード |

| 国際ブランド | JCB |

| 申込方法 | - |

| 発行スピード | 最短3営業日 通常1週間 |

| 年会費(税込) | 13,200円 |

| 年会費備考 | - |

| ショッピング総利用枠(上限) | - |

| ポイント還元率(下限) | 1.30% |

| ポイント還元率(上限) | 1.30% |

| 交換可能マイル | スカイマイル |

| ETCカード年会費(税込) | 0円 |

| 電子マネーチャージ | QUICPay利用、楽天Edy |

| 海外旅行傷害保険/死亡後遺障害(最大) | 5,000万円(自動付帯:5,000万円) |

| 国内旅行傷害保険/死亡後遺障害(最大) | - |

| ショッピング保険/国内利用(最大) | - |

「審査」「発行期間」口コミ平均DATA

| 審査通過率 審査通過/申込者数 | ショッピング 限度額平均 | キャッシング 限度額平均 | カード発行 までの日数平均 | 対応 満足度 |

流通系

簡単に言うと、スーパー、コンビニ、百貨店などが国際クレジットカードブランドと提携して発行するクレジットカードのことです。

ポイントが貯まるのはもちろん、

- クレジットカード会員のみの割引が受けられる

- 限定セールへの招待状が届く

など、「そこのお店でよく買い物をする」人にとっては、有利な特典が設けられています。自分がよくいく店舗でクレジットカードを発行している場合は、検討する価値があるはずです。

例えば、スーパー、ショッピングモールの運営で有名なイオンが発行しているクレジットカード「イオンカード」の場合、カード会員に向けて次のような特典を設けています。

出典:イオンカードセレクト|イオンカード 暮らしのマネーサイト

| お客様感謝デー | 毎月20日、30日に、イオン、ビブレ、マックスバリュなど、グループ各店舗で買い物代金が5%引きになる。 |

| ポイント2倍 | 全国各地のイオン、イオンモール、ダイエー、マックスバリュなどで買い物をした場合、200円につき2ポイント付与される。*対象店舗以外は200円につき1ポイント。 |

| ときめきWポイントデー | 毎月10日にイオンカードで買い物をすると、200円につき2円ポイントが付与される。 *一部対象外商品、店舗あり。 |

イオンカード

| カード分類 | 一般カード |

| 国際ブランド | VISA、Mastercard®、JCB |

| 申込方法 | - |

| 発行スピード | - |

| 年会費(税込) | 0円 |

| 年会費備考 | - |

| ショッピング総利用枠(上限) | 50万円 |

| ポイント還元率(下限) | 0.50% |

| ポイント還元率(上限) | 1.00% |

| 交換可能マイル | JALマイル(1ポイント=0.5マイル、1,000ポイント以上500ポイント単位) |

| ETCカード年会費(税込) | 0円 |

| 電子マネーチャージ | iD利用、WAON(オートチャージ可) |

| 海外旅行傷害保険/死亡後遺障害(最大) | - |

| 国内旅行傷害保険/死亡後遺障害(最大) | - |

| ショッピング保険/国内利用(最大) | 50万円 |

「審査」「発行期間」口コミ平均DATA

| 審査通過率 審査通過/申込者数 | ショッピング 限度額平均 | キャッシング 限度額平均 | カード発行 までの日数平均 | 対応 満足度 |

石油系

ガソリンスタンドを運営する企業が発行するクレジットカードを指します。運営するガソリンスタンドでガソリン・軽油を給油する際に、「1リットルにつき2円割引になる」など、所定の割引が受けられる場合が多いです。

例えば、JXTGグループが運営するガソリンスタンド「ENEOS」のハウスカードである「ENEOS」カードの場合、カードの種別ごとに、次の特典を設けています。

出典:ENEOSカード(C・P・S)|カード情報|JXTGエネルギー

| ENEOSカードC | 毎月のクレジットカード利用金額に応じて、ガソリン・軽油が最大1リットルにつき7円値引きされる。 |

| ENEOSカードP | ENEOSでのクレジットカード利用額1,000円ごとに30ポイント、それ以外の店舗でも1,000円につき6ポイントの還元が受けられる。たまったポイントはキャッシュバックを受けたり、景品と交換したりするのに利用できる。 |

| ENEOSカードS | ガソリン、軽油がいつでも1リットル当たり2円値引きされる。(灯油の場合は1リットルにつき1円) |

ここで、仮にENEOSカードSを使い、給油した場合、1年でどれぐらいの節約になるか試算してみました。

環境省の調査によれば、世帯当たりの自動車用燃料の年間消費量は、ガソリンが554リットル、軽油が14リットルです。

つまり、(554リットル+14リットル)×2円=1136円が年間で節約できます。

参照 世帯類型別世帯当たり年間自動車用燃料消費量(固有単位)|環境省

なお、この量はガソリンや軽油を使用していない=車を運転しない世帯も含んだ値です。そのため、実際に車での移動が多い人なら、もっと節約が見込めるでしょう。

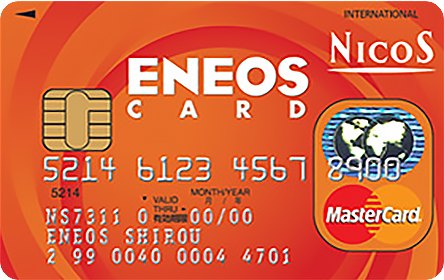

ENEOSカード(NICOS)

| カード分類 | 一般カード |

| 国際ブランド | VISA、Mastercard® |

| 申込方法 | - |

| 発行スピード | 通常1~2週間 |

| 年会費(税込) | 1,375円 |

| 年会費備考 | - |

| ショッピング総利用枠(上限) | 100万円 |

| ポイント還元率(下限) | |

| ポイント還元率(上限) | |

| 交換可能マイル | - |

| ETCカード年会費(税込) | 0円 |

| 電子マネーチャージ | QUICPay利用、楽天Edy |

| 海外旅行傷害保険/死亡後遺障害(最大) | - |

| 国内旅行傷害保険/死亡後遺障害(最大) | - |

| ショッピング保険/国内利用(最大) | 100万円 |

「審査」「発行期間」口コミ平均DATA

| 審査通過率 審査通過/申込者数 | ショッピング 限度額平均 | キャッシング 限度額平均 | カード発行 までの日数平均 | 対応 満足度 |

銀行系

都市銀行、地方銀行およびその関連会社が、国際クレジットカードブランドと提携して発行するクレジットカードのことです。銀行が発行しているキャッシュカードと一体化している場合も多々あります。大きな特徴として、「発行する銀行の利便性を上げる」特典が設けられていることが挙げられるでしょう。

例えば、

- ATMの時間外手数料が無料になる。

- 月ごとに一定回数まで他行への振込手数料が無料になる。

- 住宅ローンの金利が優遇される。

などです。

例えば、みずほ銀行が提供する「みずほマイレージクラブ」の場合、毎月クレジットカードでの支払いを行うなど、一定の条件を満たせば、次の特典が受けられます。

| 時間外ATM手数料無料 | みずほ銀行、イオン銀行のATMの時間外手数料が無料になる。 |

| コンビニATM手数料無料 | イーネット、ローソン銀行、セブン銀行等のコンビニATMの利用手数料・時間外手数料が月4回まで無料になる。 |

| 振込手数料無料 | みずほ銀行、イオン銀行のATM、みずほダイレクト(インターネットバンキング)を利用した場合のみずほ銀行本支店あての振込手数料が無料になる。 また、取引状況に応じ、他行宛の振込手数料も最大月4回まで無料になる。 |

| カード発行手数料無料 | 新規、切替、再発行時のカード手数料が無料になる。 |

銀行口座を開設する際に、クレジットカード機能がついたキャッシュカードをすすめられた際は、特典の内容を必ず確認しましょう。

みずほマイレージクラブカード

| カード分類 | 一般カード |

| 国際ブランド | Mastercard® |

| 申込方法 | - |

| 発行スピード | 通常3~4週間 |

| 年会費(税込) | 0円 |

| 年会費備考 | - |

| ショッピング総利用枠(上限) | 80万円 |

| ポイント還元率(下限) | 0.50% |

| ポイント還元率(上限) | 1.00% |

| 交換可能マイル | ANAマイル(1ポイント=3マイル、交換上限なし、交換手数料無料) JALマイル(1ポイント=2.5マイル、交換上限なし、交換手数料無料) |

| ETCカード年会費(税込) | 0円 |

| 電子マネーチャージ | iD利用、楽天Edy |

| 海外旅行傷害保険/死亡後遺障害(最大) | - |

| 国内旅行傷害保険/死亡後遺障害(最大) | - |

| ショッピング保険/国内利用(最大) | - |

「審査」「発行期間」口コミ平均DATA

| 審査通過率 審査通過/申込者数 | ショッピング 限度額平均 | キャッシング 限度額平均 | カード発行 までの日数平均 | 対応 満足度 |

|---|---|---|---|---|

| 75%(3/4) | 33万円 | 15万円 | 10.0日 | 3.8 |

クレジットカードの種類を選ぶときのポイント

ここまでの内容を踏まえて、クレジットカードの種類を選ぶ時のポイントをお伝えしましょう。

自分のライフスタイルを考える

最も大事なのは、自分がどんな生活をしているかを見直すことです。普段の移動手段1つとっても、車での移動が多いのか、電車が中心なのかによって、選ぶべきクレジットカードは違ってきます。

「自分がどこで何をするか」で、あなたにとって使い勝手のいいクレジットカードが絞り込めるはずです。

- 普段の移動手段

- 買い物をする店舗

- 旅行したい場所

- メインバンクにしている銀行

などを思い浮かべてみましょう。

年会費とサービスのバランスを考える

既に触れた通り、クレジットカードは年会費が上がれば上がるほど、受けられるサービスの幅も広がります。しかし、ほとんど使わないサービスだったとしたら、「その分年会費を安くしたい」という心理が働くはずです。

- どんなサービスが欲しいのか

- 年会費をいくらまでなら支払えるか

を考え、クレジットカードを選んでみましょう。

まとめ

クレジットカードは非常に多くの種類があるため、選ぶにあたっては自分なりの基準を持つのが大事です。「クレジットカードに何を求めるか」「どんな生活をしているか」によって選ぶべきクレジットカードは異なるため、いろいろと比較検討してみましょう。

コメントを残す

コメントを投稿するにはログインしてください。

RECOMMENDこちらの記事も人気です。

-

クレジットカードの基礎知識

クレジットカードの基礎知識

【初心者入門】クレジットカードの仕組みとは?決済・支払・請求・加盟店・ブ…

-

クレジットカードの基礎知識

クレジットカードの基礎知識

ゴールドカードを持つ10のメリット。知らないと損するメリットも解説

-

クレジットカードの基礎知識

クレジットカードの基礎知識

【店長必見】クレジットカードの加盟店手数料を下げるとっておきの方法4選

-

クレジットカードの基礎知識

クレジットカードの基礎知識

クレジットカードが使えない!原因別の対処法といざというときの備え方、教えます

-

クレジットカードの基礎知識

クレジットカードの基礎知識

クレジットカード会社の違いは、使い勝手にも表れる。まずは違いを正しく理解…

-

クレジットカードの基礎知識

クレジットカードの基礎知識

クレジットカードの海外・国内旅行傷害保険「自動付帯」の仕組み、使い方、メ…

-

クレジットカードの基礎知識

クレジットカードの基礎知識

【FPが解説】現金とクレジットカード、本当にオトクなのはどっち?クレジッ…

-

クレジットカードの基礎知識

クレジットカードの基礎知識

【初心者向け】クレジットカードとは?絶対に読んで損はしないクレジットカー…

ABOUTこの記事をかいた人

株式会社セイビー編集部へのお問い合わせ

クレジットカード比較

執筆者プロフィール

30枚以上のクレジットカードを保有するFP。一般カードから、ゴールドカード、プラチナカード、ブラックカード、法人カード、デビットカード、ETCカードと様々なカードを持ち、お得にカードを使うためにどうすれば良いのか?楽しく検証しています。マイルやポイントを貯める方法を中心につぶやきます。

執筆者紹介

・保有するクレジットカード:30枚

・保有する法人カード:20枚

・保有するETCカード:5枚

・保有するデビットカード:9枚

楽天カード

楽天カード

三井住友カード

三井住友カード

Orico Card THE POINT

Orico Card THE POINT