クレジットカードの申し込みに当たっては、年齢条件が設けられています。

- なぜ、そのような条件が設けられているのか

- 上限と下限は何歳なのか

について、調べてみました。

クレジットカードは何歳から持てる?

そもそも、クレジットカードは何歳から持てるのでしょうか?業界の慣習や法律も踏まえて、考えてみましょう。

基本は18歳から

いわゆる一般カード(年会費が無料、もしくは数千円程度のもの)の場合、申し込み可能年齢を「18歳以上(高校生を除く)」に設定している場合がほとんどです。

なぜ18歳から?

業界の慣習

クレジットカードの申し込み可能年齢が「18歳(高校生は除く)」に設定されている理由を断言はできません。

なお、2023年4月1日から改正民法が施行され、成年の年齢が従来の20歳から18歳に引き下げられます。このことからもわかるように、18歳にもなれば、ほとんどの人が自分の行動が正しいのかどうか、判断する能力が備わっていると考えられるのです。

また、「高校生は除く」という文言の意味についても考えてみましょう。

クレジットカード会社がクレジットカード会員に対して求めるのは、

- 継続して使い続けてもらうこと

- 期日通り支払ってもらうこと

の2点です。

この2点がある以上、一定の安定収入があることが、クレジットカード会員には求められるでしょう。

高校生として学校に通っている場合、フルタイムのアルバイトができる人はそう多くもありません。学校によっては、校則でアルバイト自体を禁止しているケースもあるでしょう。

つまり、高校生で一定の安定収入がある人はごくわずかである以上、クレジットカード会社も「高校生は除く」という文言を盛り込んでいるものと考えられます。

保護者の同意が必要なのはなぜ?

クレジットカードを作るということは、

- クレジットカード会社と申込者の間で

- 立替払委託契約と金銭消費貸借契約を結ぶ

ということです。

つまり、クレジットカード会社と、

- 買い物の代金をいったん立て替えてもらい、後で返す

- ATMで現金を借りて、後で返す

契約をすることになります。

日本の民法では、未成年者が契約を結ぶなど、一定の条件に当てはまる行為(法律行為)をする場合は、原則として法定代理人の同意を得なければいけないとされています。

なお、先ほども触れたように、2023年4月1日から、成年の年齢が20歳から18歳に引き下げられます。

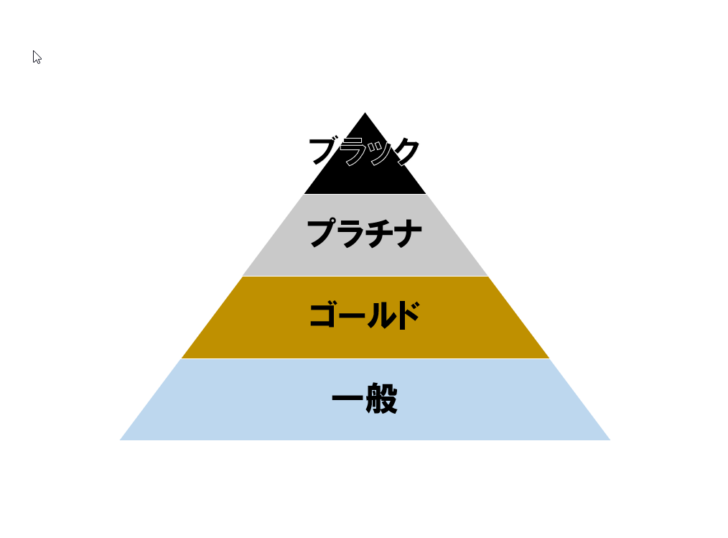

ステータスによっては制限があることも

クレジットカードのステータスとは?

クレジットカードには、ステータスがあります。もともとは、社会的地位という意味の英語ですが、転じて、クレジットカードの会員ランクを指す言葉として使われるようになりました。

一般的に、クレジットカードのステータスは、次のように設定されています。

それぞれのランクの名前は、クレジットカードの券面に使われている色に由来しているのです。

なお、ブラック(最上級会員)の場合は、クレジットカード会社からのインビテーション(招待)がないと、申し込みはできません。しかし、プラチナ、ゴールドの場合は、インビテーションがなくても申し込めることが多いです。

ここでは、プラチナ、ゴールドカードに申し込む場合を想定して説明します。

ある程度の社会人経験・収入を想定

ゴールドカードの場合、申し込み条件はどのようになっているか、例を挙げて考えてみましょう。例えば、JCBゴールドの場合は、次のようになっています。

20歳以上で、ご本人に安定継続収入のある方。

学生の方はお申し込みになれません。

出典:ゴールドカードなら、JCBゴールド | クレジットカードのお申し込みなら、JCBカード

この2つだけを見てもわかるように、ある程度の社会人経験や収入がないと、ゴールドカードに申し込むのは難しそうです。

クレヒスを積み上げた方が有利

大学生がいきなりステータスの高いクレジットカードを持つのは、現実的にはかなり難しいでしょう。もし、これを読んでいるあなたが大学生だったとして、早いうちにステータスの高いクレジットカードを持ちたいなら、やるべきことは1つです。

学生限定のクレジットカードの中には、一定年齢以上になると、自動的にゴールドカードに切り替わるものもあります。

初年度年会費が無料な上に、翌年度以降も年1回利用すれば、年会費は無料です。

- iD

- ApplePay

- WAON

などの電子マネーも追加できるので、1枚持っておくと便利でしょう。

高校生がクレジットカードを持つ現実的な方法

現金やトラベラーズチェックは期待できない

従来、旅行・留学で海外に行く場合、現地での支払い手段を確保するために、トラベラーズチェックが広く使われていました。

しかし、日本では2014年を最後に、トラベラーズチェックは販売されていません。

そうなると、日本や現地で日本円から現地通貨に両替して使うことも考えられますが、

- 防犯上、多額の現金を持ち歩くのはおすすめできない

- キャッシュレスが急速に進行している国では、「現金お断り」のこともある

など、現金だけで現地の生活に必要な支出を賄うのにも、限界があるのです。

やはり、何等かの形で現金に代わる支払手段を確保する必要があります。そこでここでは、

- 家族カード

- デビットカード

を想定し、高校生がクレジットカードを含めたキャッシュレス決済を使う方法を解説します。

方法1.家族カードを発行してもらう

クレジットカードの中には、家族カードの追加を受け付けているものもあります。

クレジットカードは本来、クレジットカードの券面に書かれた名義の人にクレジットカード会社が貸与するものです。そのため、たとえ家族であっても、本人以外はクレジットカードを使えません。

そこで、家族カード=実際に使う家族の名義になっているクレジットカードを、追加で発行してもらうことができます。請求は、クレジットカード会員の利用分と合わせて行われる仕組みです。

なお、家族カードに関しても、基本的には、18歳以上かつ高校生でないと、発行を受けられません。しかし、留学など、海外に長期滞在をする事情がある場合は、この条件を満たしていなくても、発行を受けられる場合があります。

方法2.デビットカードも検討しよう

家族カードの発行を受け付けていないクレジットカードを使っている場合は、デビットカードも検討しましょう。

国際クレジットカードブランドが付帯しているため、そのブランドの加盟店で、クレジットカードと同じように使えます。

現在、日本の銀行で発行を受けられるのは

- JCBデビットカード

- Visaデビットカード

の2つです。

JCBデビットカード

文字通り、国際クレジットカードブランドの1つ、JCBの加盟店で利用できます。2019年7月現在、JCBデビットカードの発行が受けられるのは以下の銀行です。

| 鹿児島銀行 | もみじ銀行 | 秋田銀行 | 八十二銀行 | 三菱UFJ銀行 | 七十七銀行 | 京都銀行 | 広島銀行 |

| みずほ銀行 | セブン銀行 | 熊本銀行 | 北陸銀行 | 中国銀行 | ちばぎん | 紀陽銀行 | 東邦銀行 |

| じぶん銀行 | 北九州銀行 | 名古屋銀行 | 楽天銀行 | 池田泉州銀行 | 親和銀行 | 沖縄銀行 | 北洋銀行 |

| イオン銀行 | 福岡銀行 | 十六銀行 | 山口銀行 | 大垣共立銀行 | 西日本シティ銀行 | 愛媛銀行 | |

原則として、

- その金融機関に普通預金口座を持っている

- 日本国内に住んでいて、金融機関に届け出ている住所で、カードを受け取ることができる

- 中学生を除く15歳以上

であれば、申し込めます。

Visaデビットカード

文字通り、国際クレジットカードブランドの1つ、Visaの加盟店で利用できます。2019年7月現在、Visaデビットカードの発行が受けられるのは以下の銀行です。

| 三井住友銀行 | ソニー銀行 | ゆうちょ銀行 | 楽天銀行 | PayPay銀行 | 琉球銀行 | 北陸銀行 |

| 北海道銀行 | 北國銀行 | 西日本シティ銀行 | りそな銀行 | 常陽銀行 | あおぞら銀行 | |

| 滋賀銀行 | 三菱UFJ銀行 | スルガ銀行 | 住信SBIネット銀行 | 福井銀行 | 関西みらい銀行 | |

| 埼玉りそな銀行 | 広島銀行 | イオン銀行 | 池田泉州銀行 | GMOあおぞらネット銀行 | 愛知銀行 | |

こちらも、原則として、

- その金融機関に普通預金口座を持っている

- 日本国内に住んでいて、金融機関に届け出ている住所で、カードを受け取ることができる

- 中学生を除く15歳以上

であれば、申し込めます。

デビットカードについては、こちらの記事で解説しています!

クレジットカードやデビットカードを使う際の注意点

ここまでの内容を踏まえて、家族カードやデビットカードをお子さんに持たせるときの注意点に触れておきましょう。

カードを人に見せない

クレジットカードでも、デビットカードでも、

- カード番号

- 暗証番号

- セキュリティコード

- 有効期限

が流出すると、不正利用の原因になります。本人は何気なく見せたつもりでも、どこで情報が洩れているかはわかりません。

使いすぎには気を付ける

当然といえば当然ですが、高校生以下のお子さんがクレジットカードやデビットカードを持つ場合、そのお金は保護者の方が出したものであることが多いでしょう。

「自分で出すお金でない以上、使いすぎには気を付ける」よう、使い方を一緒に考えましょう。

高齢者は何歳までクレジットカードを使える?

今までとは逆に、クレジットカードを使う=新規申込・決済をする場合、年齢の上限はあるのかについて、考えてみましょう。

新規申込は65歳が1つの区切り

まず、クレジットカードを新規で申し込む際は、そのクレジットカード会社が、年金収入を「継続して得られる安定的な収入」と考えているのかがポイントになります。

現在の日本では、65歳から年金が支給されるため、それを機に、定年退職という形で、現役から退く人も多いでしょう。

このような人が、年金収入を「継続して得られる安定収入」ととらえていないクレジットカードに新規で申し込んだとしたら、審査に通るのはかなり難しいはずです。

高齢でも安定収入があれば大丈夫

もちろん、高齢であっても、

- 医師、税理士、弁護士などの専門職についている

- 会社を経営している

など、継続して得られる安定収入がある場合は、新規でクレジットカードを申し込んでも、審査に通りやすいでしょう。

高齢者の利用を想定したクレジットカードもある

クレジットカードの中には、高齢者の利用を想定し、様々な特典を設けているクレジットカードもあります。このようなクレジットカードだったら、定年退職後も使いやすいはずです。

ここでは、

- イオンカード(G.Gマーク付)

- 大人の休日倶楽部ジパング

の2つを紹介します。

イオンカード(G.Gマーク付)

ショッピングモール・スーパー等の経営を主力とするイオングループが発行するクレジットカードです。なお、G.Gマークとは「グランドジェネレーション」の略です。熟年時代を充実させる、という意味合いから、このカードの申し込み可能年齢も、55歳以上に設定されています。

イオンカードの特色は、なんといってもイオングループでの買い物に有利な特典が充実していることです。

- 毎月20・30日のお客様感謝デーは買い物代金が5%割引

- イオングループの対象店舗での買い物なら、100円で1ポイント還元(対象外の店舗では200円で1ポイント還元)

など、イオンカードなら基本的に付帯している特典に加え、G.Gマークがついているカードの場合は、

- 毎月15日のG.G感謝デーは買い物代金が5%

になります。

イオンカード(G.Gマーク付)

カード分類 一般カード

国際ブランド VISA、Mastercard®、JCB

申込方法 -

発行スピード 通常1~2週間

年会費(税込) 0円

年会費備考 -

ショッピング総利用枠(上限) -

ポイント還元率(下限) 0.50%

ポイント還元率(上限) 1.00%

交換可能マイル JALマイル(1ポイント=0.5マイル、1,000ポイント以上500ポイント単位)

ETCカード年会費(税込) 0円

電子マネーチャージ iD利用、WAON(オートチャージ可)

海外旅行傷害保険/死亡後遺障害(最大) -

国内旅行傷害保険/死亡後遺障害(最大) -

ショッピング保険/国内利用(最大) -

「審査」「発行期間」口コミ平均DATA

審査通過率

審査通過/申込者数ショッピング

限度額平均キャッシング

限度額平均カード発行

までの日数平均対応

満足度

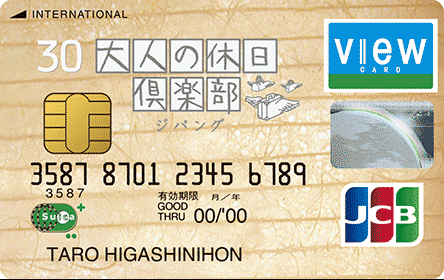

大人の休日倶楽部ジパング

JR東日本が発行するクレジットカードですが、申し込み可能年齢を

- 男性満65歳

- 女性満60歳

からに設定している、高齢者をターゲットにしたクレジットカードです。このクレジットカードの最大の特色は、旅行に関する特典が充実していることでしょう、

例えば、

- JR東日本・JR北海道の営業エリア内の切符が何度でも3割引で購入できる

- 全国のJR線の切符が20回まで、最大30%割引が受けられる

- 国内旅行パッケージが5%割引になる

- 会員限定の切符(大人の休日倶楽部パス)が購入できる

などの特典が設けられています。

大人の休日倶楽部ジパングカード

カード分類 一般カード

国際ブランド VISA、Mastercard®、JCB

申込方法 -

発行スピード -

年会費(税込) 4,364円

年会費備考 ※カード年会費524円+大人の休日倶楽部ジパング年会費3,840円

※夫婦会員:7,458円

ショッピング総利用枠(上限) 80万円

ポイント還元率(下限) 0.50%

ポイント還元率(上限) 3.68%

交換可能マイル -

ETCカード年会費(税込) 524円

電子マネーチャージ 楽天Edy、Suica(オートチャージ可)

海外旅行傷害保険/死亡後遺障害(最大) 500万円(自動付帯:500万円)

国内旅行傷害保険/死亡後遺障害(最大) 1,000万円

ショッピング保険/国内利用(最大) -

「審査」「発行期間」口コミ平均DATA

審査通過率

審査通過/申込者数ショッピング

限度額平均キャッシング

限度額平均カード発行

までの日数平均対応

満足度

認知症になった家族のクレジットカードは?

起こり得るクレジットカードのトラブル

仮に、認知症になってしまった場合、起こり得るクレジットカードのトラブルとしては、

- クレジットカードの説明をよく聞かず、申し込んでしまう

- クレジットカードで人に言われるがままに買い物をしてしまう

などが考えられます。状況によっては、本人や家族に深刻なトラブルを招く恐れがあるのです。

原則は「本人の意思」

しかし、深刻なトラブルを招くからといって、家族が代わりに勝手にクレジットカードを解約することは、できません。

民法上の無権代理に当たる恐れがあるためです。

無権代理とは?

つまり、「頼まれてもいないのに勝手にやってもダメ」と考えましょう。クレジットカードを持つということは、会員本人とクレジットカード会社との間で、契約を結ぶことでもあります。そのため、契約を解除するには、本人が行うのが基本です。

専門家とクレジットカード会社に相談を

無権代理の規定を鑑みてか、クレジットカード会社側も、クレジットカードの解約は、本人が行うのが原則という立場を示しています。一方で、認知症など本人が手続きをするのが難しい場合は、相談次第で家族が代わりに解約できる場合も少なくありません。

まずは、

- 医師

- ケアマネージャー

- 地域の社会福祉協議会

などの専門家に相談し、その上で、クレジットカード会社に相談しましょう。

まとめ

基本的に、クレジットカードは18歳を過ぎれば、持てるようになります。一方で、認知症など、自分の判断で使い続けるのが難しい場合は、クレジットカードの解約も視野に入れて考えるべきです。

楽天カード

楽天カード

三井住友カード

三井住友カード

Orico Card THE POINT

Orico Card THE POINT