クレジットカードが利用停止になる12の原因

そもそも、なぜクレジットカードが利用停止になってしまうのでしょうか?

自分のせいとそうでないものがある

実は、クレジットカードが利用停止になる原因は、すべて自分にあるとは限りません。

自分のせい=利用状況等による原因

自分のせい、つまり、クレジットカードの利用状況等が原因で、利用停止になる場合があります。

具体的には、

- クレジットカードの有効期限が切れていた

- クレジットカードの限度額オーバー

- 換金性の高い商品の購入

- 支払い遅延

- 紛失届や盗難届が出ている

- 他人に貸したのがバレた

- 途中与信でNGが出た

などがあてはまります。

自分のせいじゃない=決済システムやクレジットカード本体による原因

決済システムやクレジットカード本体に原因があり、利用停止に陥る場合も当然あります。

具体的には、

- 不正利用の疑い

- 店側の端末故障

- 磁気ストライプの異常

- ICチップの異常

- システム障害

などがあてはまります。

原因1.クレジットカードの有効期限が切れていた

クレジットカードには、有効期限があります。有効期限を過ぎてしまったクレジットカードは、使えません。クレジットカードの有効期限は、クレジットカードの表面に書いてあります。

昨日hubでクレカ使えなくてあれー?ってなったけどよくみたら有効期限06-19だった🙄(そういや新しいのきてたわ)

— すたー (@star_TF) 2019年7月15日

具体的にどのあたりに書かれているかは、クレジットカード会社・種類によっても異なりますが、一例を紹介しましょう。

出典:JCB一般カード|クレジットカードのお申し込みなら、JCBカード

このクレジットカードの場合、

- クレジットカード番号

- 有効期限

- クレジットカード会員の名前

が書かれています。

また、有効期限は「月/年」の表記で書かれています。

ところで、なぜ、クレジットカードには、有効期限があるのでしょうか?

クレジットカードに有効期限がある理由

クレジットカードに有効期限がある理由は、大きくくくると以下の3つです。

- 不正利用防止のため

- 途上与信を行うため

- 磁気ストライプ、ICチップの劣化のため

それぞれについて、さらに詳しく説明しましょう。

不正利用防止のため

クレジットカード番号と有効期限は、常に一体となって管理されています。特に、オンラインでクレジットカード決済を行う場合は、正しい有効期限も一緒に入力しなければ、決済は通りません。

途上与信を行うため

クレジットカードの名前の由来が、英語で信用を表す「クレジット」であることからもわかるように、クレジットカードの利用にあたっては、本人の信用状況が大きく影響します。転職・退職などで年収が大きく変動した場合、変動後の状況に応じ、再度審査を行わなくてはいけません。

磁気ストライプ、ICチップの劣化のため

詳しくは後述しますが、クレジットカードには、情報を記録するために、磁気ストライプやICチップが搭載されています。そして、これらは永続的に使えるものではなく、定期的に交換する必要があるのです。磁気ストライプ、ICチップの劣化に合わせて、クレジットカードそのものを交換する区切りという意味でも、有効期限が設けられています。

有効期限が切れても新しいクレジットカードがないときは?

このように、クレジットカードには有効期限が設けられており、期限が近づいたら、新しいクレジットカードが送られてきます。しかし、何等かの原因で新しいクレジットカードが届かない場合は、どうすればいいのでしょうか?

なぜ届かないのか調べる

最も大事なのは、「なぜ届かないのか」という原因を知ることです。

- 住所等の変更をクレジットカード会社に知らせていない

- 途上与信の結果、更新ができない

などが考えられます。

期限を過ぎても届かない、という場合は、まずはクレジットカード会社に連絡しましょう。新しいクレジットカードを受け取れる場合は、すぐに手配をしてくれるはずです。

クレジットカードの裏には、連絡先が必ず書いてあるので、そこに電話をかけてください。クレジットカード会社の担当者が状況を調べてくれます。

原因2.クレジットカードの限度額オーバー

クレジットカードの限度額オーバーが起こった場合も、利用停止の措置が取られます。

クレジットカードの限度額とは?

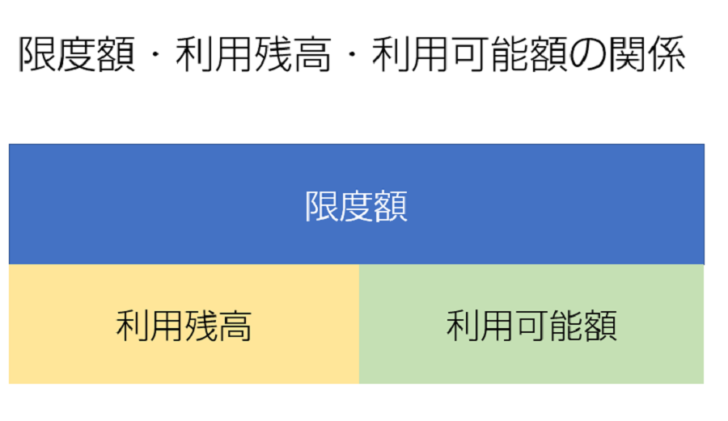

クレジットカードには、

- 限度額:そのクレジットカードで支払いができる上限。

- 利用残高:クレジットカードで行った支払いのうち、口座からの引落がなされていないもの。

- 利用可能額:限度額から利用残高を差し引いた額。

があります。3つの関係を表したのが、こちらの図です。

つまり、利用残高=限度額になってしまった時点で、利用可能額は0円になってしまいます。この時が、利用停止の措置が取られるタイミングでもあるのです。

クレカ 限度額超えたっぽい。

ヤバい。。。ため息。

もやし食って生きて行こう。

— いけもん。 (@kuriemon_z) 2019年7月13日

利用可能額をすぐに復活させる方法

限度額が原因で利用停止の措置が取られた場合に、すぐにクレジットカードを使えるようにするには、どうすればいいのでしょうか。

繰上返済する

一番手っ取り早いのは、繰上返済を行うことです。利用残高の全額・一部でも先に返済すれば、利用可能額は増えます。繰上返済をする場合は、クレジットカード会社に電話をかけ、繰上返済をしたい旨を伝えれば大丈夫です。

- 銀行名

- 口座番号

- 振込金額

を教えてくれるので、指示に従って振り込みましょう。

限度額を増やすには?

- 海外旅行に行く予定がある

- 結婚、引っ越しをするつもりだ

- 家族が増えた

などの理由で、限度額自体を増やしたい場合、どのように手続きをすればいいのでしょうか。

一時引き上げを依頼する

まず、海外旅行に行くなど、一時的な理由で限度額の引き上げを依頼したい場合は、クレジットカード会社への電話やインターネットの手続きで完結する場合が多いです。一時引き上げをしたい旨を理由とともに伝え、審査の回答があるのを待ちましょう。その日のうちもしくは翌日の早い段階で、回答をもらえるケースが多いです。

恒常引き上げを依頼する

一方、家族が増えたなど、将来にわたって支出が増える期間が長いと考えられる場合は、恒常的な限度額の引き上げも検討しましょう。こちらも、クレジットカード会社への電話やインターネット上で手続きが行えますが、審査結果が出るまでに1~2週間かかります。

ステータスの高いクレジットカードを作る

別の方法として、今持っているクレジットカードより、よりステータスの高いクレジットカードを作る方法もあります。

- 一般カードからゴールドカードへ

- ゴールドカードからプラチナカードへ

というパターンが一般的です。

ただし、こちらも限度額の恒常引き上げと同じく、審査結果が出るまでには、ある程度時間がかかります。また、クレジットカードの新規申込になるため、個人信用情報に半年間記録が残ります。

頻繁に新規申込をすると、「この人はお金に困っているのでは?」という疑念を抱かせかねません。

原因3.換金性の高い商品の購入

「クレジットカードで何を買ったのか」も、利用停止の原因になりえます。特に注意してほしいのが、商品券や新幹線の回数券など、換金性が高い商品です。

商品券や新幹線の回数券は注意

商品券や新幹線の回数券は、街中にある金券ショップに持っていけば、額面の95%程度とかなり高い値段で買い取ってもらえます。ショッピング枠の現金化の抜け道として使われる可能性があるため、

- 利用規約で購入自体を禁止している

- 短期間に頻繁に購入している場合、利用を停止する

などの対応を、クレジットカード会社もとっているのです。

ショッピング枠の現金化は厳禁

ここで、ショッピング枠の現金化についても触れておきましょう。クレジットカードの限度額を、「何に使えるか」で分けると、次の2つに分かれます。

- ショッピング枠:加盟店での商品・サービスの購入に使える部分。

- キャッシング枠:ショッピング枠のうち、銀行・コンビニエンスストア等のATMからの現金の借入に使える部分。

ショッピング枠は本来、「商品・サービスの購入」に使うべき部分であって、現金の借入に使うべきものでりません。

しかし、

- クレジットカードのショッピング枠を使って、本来なら低額の商品を高額で購入する。

- 1の商品を「現金化業者」と呼ばれる業者に転売し、対価を受けとる。

- クレジットカード会社から後日、商品購入額の請求が届く。

というスキームを用いた「ショッピング枠の現金化」が横行したのです。

このような背景があるため、クレジットカード会社も、利用規約でショッピング枠の現金化を禁じています。現金化と疑われる場合、利用停止の措置を取れるよう、モニタリング体制の強化も行っているのです。

原因4.支払い遅延

クレジットカードには、締め日と引き落とし日があります。

- 締め日:請求額の集計期間の最終日。

- 引き落とし日:請求額をクレジットカード会員が登録した銀行口座から引き落とす。

引き落とし日に銀行口座に残高がない場合、支払いが遅れることになりますが、これがクレジットカード利用停止の原因になる可能性もあるのです。

1日たりとも遅れないのが基本

クレジットカードを使うのは、クレジットカード会社からお金を借りているのと同じです。借りている以上、1日たりとも遅れないのが基本であることは言うまでもありません。

日ごろから、

- いくら使ったかを把握しておく

- 必要がないものを買わない

など、クレジットカードを使いすぎない工夫をしましょう。

遅れるようならまずは連絡

それでも、うっかり遅れてしまう場合もあるかもしれません。もし遅れてしまったら、必ずクレジットカード会社に連絡しましょう。すぐに必要額を銀行口座に振り込めば、翌日から利用停止状態が解除される場合も多いです。一番ダメなのは、何も連絡しないことでしょう。

突然ですが、クレカの遅延に悩んでる方がちょいちょいいらっしゃるようなので、ちょっとクレカ会社への連絡方法を作成したので投下しておきます。基本は遅れると分かった時点、遅れた時点で連絡してくださいね

— タカハシ (@8y8QEIhuA6dRWxx) 2019年7月8日

1回でもアウトの場合も

たとえ1日遅れただけであっても、延滞・滞納の情報は、クレジットカード会社のデータベースに記録されます。

さらに、延滞・滞納が長期間(目安は1カ月以上)に渡った場合、個人信用情報機関に異動情報(金融事故)として記録されてしまうのです。

何日・何回までなら大丈夫というものではないので、「遅れないのが基本」と心得ておきましょう。

原因5.紛失届や盗難届が出ている

クレジットカードを失くしたり、盗まれた場合も、利用停止の状態になります。

紛失・盗難の時点でカードは停止される

クレジットカードには、紛失・盗難保険がついています。これは、紛失・盗難にあった場合、不正利用される可能性が極めて高いためです。保険でカバーするのと並行し、クレジットカード会社が紛失・盗難の報告を受けた時点で、そのクレジットカードは、利用停止の措置を受けます。

自分に覚えがないならまずは連絡を

紛失・盗難が原因の場合は、被害者が自分で連絡をするのが基本です。もし、自分に全く覚えがないなら、まずはクレジットカード会社に連絡し、事情を聞いてみましょう。紛失の場合なら、親切な誰かが拾ってくれて、クレジットカード会社に連絡してくれることもありえます。

原因6.他人に貸したのがバレた

「オンラインショッピングだし、バレないか……」という軽い気持ちで、家族にクレジットカードを貸していませんか?実はこれ、とっても危ないです。

他人に貸すのは家族でもアウト

クレジットカードは、「申込者本人が利用するのを想定し、クレジットカード会社が貸与するもの」です。つまり、クレジットカードの表面に書いてある名義人本人以外は、たとえ家族であっても使ってはいけないことになります。何等かの理由でクレジットカード会社に発覚した場合、利用停止はもちろん、強制解約になる場合も少なくありません。

そういえば!

「クレジットカード渡すから決済しておいて!」

なんて言われたことがあるとてんちょーが言ってたなあ😑😑😑

一生懸命断ったそうだけどねーん?

私にはそういうのがないぞ?何の違いだろう…🤔🤔🤔

クレジットカードは決して他人に渡してはいけません😒😒😒

— うりゃん (@uryaneko) 2019年7月12日

家族が使うなら家族カードを追加しよう

「家族が買い物をした分を、自分の銀行口座から引き落とせる形にしたい」場合は、家族カードを追加発行してもらいましょう。クレジットカード会社に連絡すれば、手続きの案内をしてくれます。

- 家族カード分の年会費の扱い

- 追加で発行できる枚数の上限

は、クレジットカード会社によって違いがあるので、確認しましょう。

家族カードについては、こちらの記事で詳しく説明しています!

原因7.途中与信でNGが出た

先ほど触れたように、クレジットカードは「クレジットカード会社が貸しているもの」です。そのため、クレジットカード会社が「この人にはもう貸したくない」と判断すれば、利用停止になる場合もあります。

判断が行われる1つのタイミングが、途上与信です。

入会審査と途上与信

入会審査と途上与信について、簡単にまとめると、以下のようになります。

- 入会審査:クレジットカードの新規申込時に行われる審査のこと。

- 途上与信:クレジットカード会員に対し、入会後に随時行われる審査のこと。

クレジットカード会員の信用情報が、入会時から全く変わらないのはありえません。

途上与信でチェックされるポイント

途上与信でチェックされるポイントには、次のようなものがあります。

- 利用金額

- 支払い履歴

- 他社利用の状況

- 延滞・滞納の有無

- その他の異動情報の有無

更新時と増枠時は必ずチェックされる

クレジットカードの場合、途上与信は法律で義務付けられているわけではありません。クレジットカード会社各社の基準に基づき、行われています。

ただし、

- クレジットカードの更新時

- 限度額の増額時

は必ずといっていいほどチェックされるでしょう。

途中与信がNGの場合にやるべきこと

万が一、途中与信の結果が原因で、クレジットカードの利用停止に至った場合は、一度自分の個人信用情報を確認しておきましょう。異動情報(金融事故)が登録されていたら、

- 他のクレジットカードも利用停止される

- 携帯電話端末の分割購入ができなくなる

- 分割払い分の一括返済を求められる

など、他にも影響が及ぶ場合があります。

個人信用情報については、この記事で詳しく解説しています!

原因8.不正利用の疑い

クレジットカードの不正利用が、深刻な問題になっています。クレジットカード会社も、不正利用対策の一環として、モニタリング体制の強化を行っているのです。

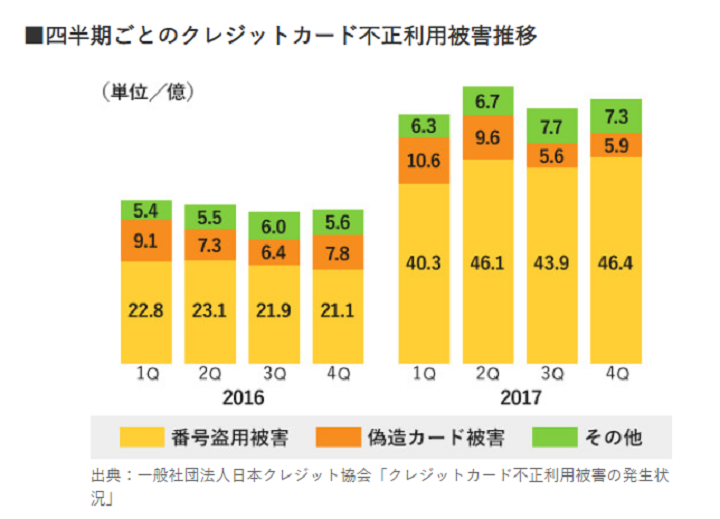

不正利用は増え続けている

こちらのグラフを見てください。

出典:あなたを守る「カード不正利用検知システム」と「カード会員保障制度」を知っておこう | 【ヒトトキ】三井住友カード

これは、2016年と2017年の4半期ごとのクレジットカード不正利用被害の推移です。番号盗用による被害が大半を占めていますが、その原因の1つとして、オンラインショッピングが普及したことが考えられます。

オンラインショッピングなら、

- クレジットカード番号

- クレジットカード会員名

- セキュリティコード

- 有効期限

があれば、(たとえ実際は本人でないにしても)決済ができてしまうためです。

このような現状を反映し、クレジットカード会社も、不正検知システムを導入しています。

不正利用のパターン

不正利用のパターンには、以下のようなものがあります。

- 前に不正利用があった時と同じ、もしくは近しい方法で利用があった場合

- 同じ人が同じ店で、集中して何度もクレジットカードを利用している場合

- ほぼ同時刻に複数の店で、同じクレジットカードが利用された場合

- 同じ人が、離れた場所で短い時間にもかかわらず買物した場合

出典:あなたを守る「カード不正利用検知システム」と「カード会員保障制度」を知っておこう | 【ヒトトキ】三井住友カード

これらのパターンを数式化した上で、不正検知システムのプログラムは作られているのです。

海外に行く場合は事前連絡を

また、不正利用と判断されやすいのが、海外で高額の買い物をした場合です。離れた場所での買い物であるため、「クレジットカード情報が盗まれ、海外で不正利用されている」と判断される可能性もあります。

原因9.店側の端末故障

クレジットカード払いをする際は、加盟店に設置されている端末を使います。当然ですが、この端末が壊れていた場合、クレジットカード決済はできません。

対応は店に聞こう

端末が故障していた場合の対応は、故障の性質によって異なります。別の国際クレジットカードブランドなら大丈夫というケースもあれば、クレジットカード払いそのものができないこともあるのです。念のために、

- 多少の現金は持ち歩いておく

- 近くにATMがないかを確認しておく

など、自分でできることをやっておきましょう。

原因10.磁気ストライプの異常

クレジットカードの裏面を見ると、黒い帯になっている部分が必ずあるはずです。これは磁気ストライプといいます。

磁気ストライプの役割

磁気ストライプには、

- クレジットカード番号

- 有効期限

- 国際ブランド

- 名義人の名前

が記録されています。

なお、クレジットカード会員の

- 漢字の氏名

- 住所

- 生年月日

- 利用履歴

など、重要な個人情報は記録されていません。

磁石のそばは厳禁

磁気ストライプはクレジットカードの表面に出ている以上、外からの刺激に弱いです。

中でも、一番注意すべきなのは、磁石が発している磁気でしょう。磁気のせいで、記録されている情報が消えてしまい、結果としてクレジットカードが使えなくなるトラブルは、非常に多いのです。

- 財布の留め金

- スマートフォンケースの金具

- テレビ、ステレオ、PCモニターなどの電化製品

など、磁石が使われている・発しているもののそばに、クレジットカードは置かないようにしましょう。

交換はクレジットカード会社に連絡を

万が一、磁気ストライプが劣化したのが原因で、クレジットカードが使えなくなった場合は、クレジットカード会社に連絡しましょう。交換の手続きを取ってくれます。

原因11.ICチップの異常

近年では、表面にICチップがついたクレジットカードも増えてきました。

IC対応化は必須

先ほど触れたように、クレジットカードには以前から磁気ストライプがついていました。

この磁気ストライプに

- クレジットカード番号

- 有効期限

- 国際ブランド

- 名義人の名前

を記録し、決済手続きを行えるようにしていたのです。

しかし、ATMや決済用端末の読み取り部分に細工することで、磁気ストライプに記録させている情報を抜き取る犯罪=スキミングで抜き取った情報を悪用した不正利用も横行していました。

2018年6月1日に施行された改正割賦販売法では、これらの状況も鑑み、クレジットカードの100%IC化の推進を打ち出しています。偽造防止の観点からも、ICチップつきのクレジットカードへの移行が進められているのです。

磁気カードだけだと不正利用の温床になってしまう為、

海外ではカードと店舗でICカード化が進んでいますが、

そもそも現金派の日本でクレジットカードは磁気対応。

標的が日本に向いているとも言われております。

その為、日本でも対策が急務とされているらしいです。— satoshi-odawara (@satoshiodawara) 2019年7月15日

なお、ICクレジットカードを利用して、暗証番号による決済ができる店舗には、次のようなシンボルマークのステッカーが貼られています。

出典:クレジットカードのIC対応を行う販売店を識別するマーク・デザイン | 改正割賦販売法について | 消費者のみなさまへ|一般社団法人日本クレジット協会

汚れにより劣化する

不正利用防止の切り札として普及が進んでいるICチップですが、汚れに弱いという特性を持っています。

- 他のクレジットカードと重ねて入れていた

- ほこりや飲み物がついてもすぐに拭き取らなかった

などの理由で、劣化してしまうので、気を付けましょう。

その場はサインでしのごう

しかし、どんなに気を付けていても、ICチップの調子が悪くなってしまうことはある上に、いつどうなるのか、予測はできません。

万が一、クレジットカードでの支払いをしようとしたときに、ICチップが原因で決済ができないとわかったら、サインでの決済ができないかお願いしてみましょう。

海外に比べると、日本はまだIC対応化が進んでいないためか、サインでの決済に応じてくれる場合もあります。

ただし、海外ではほとんど通用しないと思っていてください。

交換はクレジットカード会社に連絡を

ICチップが原因でクレジットカードが一時利用時停止状態になったとしたら、クレジットカードごと交換するしかありません。

磁気ストライプの時と同じように、クレジットカード会社に電話して、交換をお願いしましょう。

新しいクレジットカードが届いたら、古いクレジットカードは破棄してください。

原因12.システム障害

クレジットカードでの支払いを行う際は、クレジットカード会社が利用する決済システムを通じて手続きが行われます。

仮に、その決済システムでシステム障害が起こった場合は、決済ができなくなるのです。

過去のシステム障害の事例

例えば、2019年2月2日には、JCBカードが使えなくなるシステム障害が起きています。

2019年2月2日(土)9:47PMから10:31PMまでの間、株式会社日本カードネットワークが運営するCARDNETセンターにおけるネットワーク障害に起因して、JCBカードが一部の加盟店でご利用できない事象が発生いたしました。

現在は復旧しております。

お客様にはご迷惑とご不便をお掛けしましたことを、お詫び申しあげます。

クレジットカード会社や決済システムを提供する企業も、細心の注意を払って業務にあたっていることは言うまでもありません。それでも、システム障害を完全になくすことは、できないと考えていいでしょう。

支払いは余裕を持って

いつ、どこでシステム障害に見舞われるかわからない以上、自分でできることはそう多くはありません。

まとめ

クレジットカードが利用停止になる=支払いができなくなる原因は、

- 自分のせい=利用状況に起因するもの

- 自分以外のせい=加盟店、システムに起因するもの

に分けられます。

原因が加盟店、システムにある場合は、自分ではどうしようもありません。しかし、利用状況は自分でコントロールできるはずです。

楽天カード

楽天カード

三井住友カード

三井住友カード

Orico Card THE POINT

Orico Card THE POINT