クレジットカードの国際ブランドって?

最初に、クレジットカードの国際ブランドとは何かを説明しましょう。

クレジットカードにはブランドがある

もし、クレジットカードを持っているなら、表面を見てください。

以下の画像のようなロゴマークがついているはずです。

これは、クレジットカードの国際ブランドを表しています。

国際ブランドとは、世界中で24時間支払い可能な決済システムを提供する会社のことです。

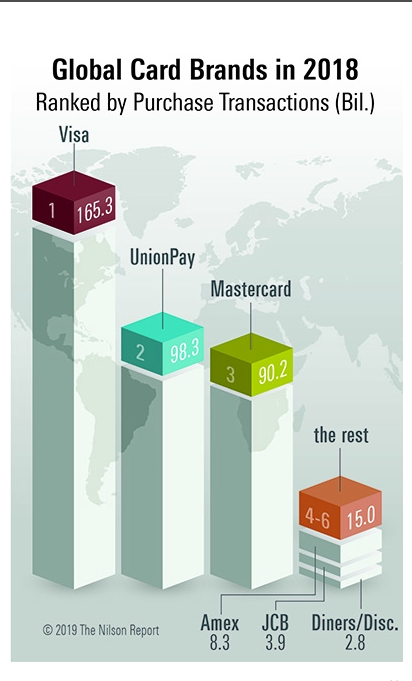

クレジットカードの世界7大ブランドとは?

現在、クレジットカードの国際ブランドとしては、次の7つが広く知られています。

クレジットカード・モバイル決済の専門誌「ザ・ニルソン・レポート」が発表している世界中でのシェアの順に並べてみました。

なお、2018年における国際クレジットカードごとの支払い総額に基づいて、シェアが決定されています。

上の図を書き起こしたものが、こちらのランキングです。

出典:Card and Mobile Payment Industry Statistics | The Nilson Report Archive of Charts & Graphs

- Visa(ビザ)

- UnionPay(銀聯カード

- Mastercard(マスターカード)

- AMEX(アメリカンエキスプレス)

- JCB(ジェイシービー)

- Diners(ダイナース)

- Disc.(ディスカバー)

以下の記事において、これらの7つのブランドについて詳しく説明します。

Visa

先述した「ザ・ニルソン・レポート」でもシェア1位に輝いたVisaカード。

日本でも広く普及していますが、どんな国際ブランドなのでしょうか。

基本情報

Visaカードは、アメリカで生まれました。

アメリカの大手銀行の1つであるバンク・オブ・アメリカが現在でいう「リボ払い」が可能なカードとして、「BankAmericard」を発行したのがはじまりです。

その後、1976年にカードの名前を「Visa」に変更し、今に至ります。

日本でも、住友銀行(現:三井住友銀行)により、1980年から「住友VISAカード」として、発行を開始しました。

今では、様々な会社が発行するクレジットカードに採用されている、極めて認知度の高い国際ブランドの1つです。

Visaのメリット

世界シェア1位を誇ることからもわかるように、国内外問わず、使える場所が多いのが最大の魅力です。

日本でも、クレジットカード決済が行える店舗であれば、ほぼ問題なく使えるでしょう。

Visaのデメリット

Visaは、自社でクレジットカード(プロパーカード)の発行を行いません。

そのため、Visaが付帯しているクレジットカードを手に入れたい場合は、提携先の会社が発行するクレジットカード(提携カード)の中から選ぶことになります。

しかし、あまりに数が多いので、選ぶのが大変なのはデメリットの1つです。

また、世界中で広く出回っているため、「誰でも手に入れられる」というイメージがあるのも事実でしょう。

クレジットカードにステータス性を求める人には、そのイメージがデメリットになり得るのです。

Visaはこんな人におすすめ

まだクレジットカードを持っていないなら、最初はVisaが国際ブランドとして付帯しているものを作りましょう。

提携クレジットカードも極めて多いので、自分のライフスタイルに合ったものを選びやすいです。

もし、Visaの提携クレジットカードを今すぐ作りたいなら、ここからすぐに申込ができます。

三井住友カード

| カード分類 | 一般カード |

| 国際ブランド | Visa、Mastercard® |

| 申込方法 | - |

| 発行スピード | 最短3営業日 |

| 年会費(税込) | 1,375円 |

| 年会費備考 | ※インターネット入会で初年度年会費無料 ※マイ・ペイすリボの登録+年1回以上のリボ払い手数料の支払いで年会費無料 ※VISA・MasterCard2枚お申し込みの場合は年会費275円 ※カード利用代金WEB明細書サービス利用&過去1年間に6回以上の請求があると年会費550円割引 ※年間利用合計額が100万円~300万円未満で年会費半額 ※初年度年会費無料(~2023年3月31日申し込み分迄) ※年300万円以上利用で翌年度無料 |

| ショッピング総利用枠(上限) | 100万円 |

| ポイント還元率(下限) | 0.50% |

| ポイント還元率(上限) | 5.00% |

| 交換可能マイル | ANAマイル(5ポイント=3マイル、500ポイント以上500ポイント単位、※ANAカード会員の方の場合) |

| ポイント備考 | ■「マイ・ペイすリボ」登録+利用 「マイ・ペイすリボ」でリボ払い手数料の請求がある月は、通常+0.5ポイント加算。 ■月間利用ボーナス ・合計金額5万円(税込)以上利用で50ポイント ・合計金額10万円(税込)以上利用で100ポイント 以降5万円ごとに100ポイント付与 |

| ETCカード年会費(税込) | 550円 |

| 電子マネーチャージ | iD(専用)利用、楽天Edy、WAON(オートチャージ可) |

| 海外旅行傷害保険/死亡後遺障害(最大) | 2,000万円(利用付帯) |

| 国内旅行傷害保険/死亡後遺障害(最大) | - |

| ショッピング保険/国内利用(最大) | 100万円(リボ払い・分割払い(3回以上)の場合のみ) |

「審査」「発行期間」口コミ平均DATA

| 審査通過率 審査通過/申込者数 | ショッピング 限度額平均 | キャッシング 限度額平均 | カード発行 までの日数平均 | 対応 満足度 |

|---|---|---|---|---|

| 86%(36/42) | 36万円 | 20万円 | 9.1日 | 4.1 |

Mastercard

世界3位のシェアを持つMastercardですが、日本ではVisaと並んで親しまれています。

では、Mastercardはどんな国際ブランドなのでしょうか?

基本情報

Mastercardの起源は1940年代のアメリカにさかのぼります。

当時、いくつかの銀行が、地元の商店で現金と同様に使用できる特殊なチケットを顧客に向けて発行しました。

その後、この仕組みは、各主要都市にある銀行のうちの1つが、提携先として選んだ加盟店に対して、クレジットカードを支払手段として認める形で発展したのです。

このような取り組みを行っていた団体の1つが、1966年にInterbank Card Association(ICA: インターバンク・カード・アソシエーション)を設立しました。

これが、Mastercardの前身です。

1968年にはメキシコ、ヨーロッパ、日本にも進出し、1970年代にはオーストラリア、アフリカなど世界各国に進出しました。

そこで、より呼びやすい名前として、Mastercardへの変更が行われたのです。

その後、1980年代には中国、ロシアでもMastercardが発行されるなど、世界的なクレジットカードブランドとしての地位を築き上げました。

Mastercardのメリット

Mastercardは、Visaと同様、早い段階から世界各国で使われてきた国際ブランドの1つです。

そのため、様々な店舗で決済に使えるのはやはり大きな魅力でしょう。

また、旅行やイベントが好きなら、Mastercardが提供している「Priceless Japan」というプログラムがおすすめです。

Mastercardを持っている人に向けて、旅行サイトで使えるクーポン券やスポーツイベントの入場券などの抽選の案内をしています。

こまめにチェックして、気になるものがあったらぜひエントリーしましょう。

Mastercardのデメリット

先述したVisaと同様、Mastercardにはプロパーカードがありません。

つまり、自社でクレジットカードの発行は行わず、提携先となる会社がクレジットカードの発行を行っています。

そのため、どの会社が発行するクレジットカードを選ぶかで、使い勝手が大きく異なるのも事実です。

また、Mastercardでの支払いができない店舗が多い地域も存在します。

クレジットカードを1枚で済ませたい、という人には、あまりおすすめできません。

Mastercardはこんな人におすすめ

MastercardもVisaと同様、提携カードが多いため、これまでクレジットカードを持ったことがない人におすすめです。

また、海外旅行・出張に行く予定がある人なら、Mastercardは持っていたほうがいいでしょう。

Mastercardは世界中で普及していますが、「Visaしか使えない」店舗もまだまだ存在します。

もちろん、「Mastercardしか使えない」店舗もあるのです。

しかし、VisaとMastercardの両方を持っていけば、支払いに困る可能性はかなり低くできるでしょう。

そのため、すでにVisaをメインカードにしている人でも、Mastercardをサブカードとして持っておくのをおすすめします。

サブカードにするなら、まずはこちらのカードを試してみましょう。

オリコカード

カード分類 一般カード

国際ブランド VISA、Mastercard®、JCB

申込方法 -

発行スピード 最短8営業日

年会費(税込) 1,375円

年会費備考 -

ショッピング総利用枠(上限) 300万円

ポイント還元率(下限) 0.50%

ポイント還元率(上限) 0.50%

交換可能マイル -

ETCカード年会費(税込) 0円

電子マネーチャージ 楽天Edy

海外旅行傷害保険/死亡後遺障害(最大) 2,000万円(自動付帯:2,000万円)

国内旅行傷害保険/死亡後遺障害(最大) 1,000万円(自動付帯:1,000万円)

ショッピング保険/国内利用(最大) -

「審査」「発行期間」口コミ平均DATA

審査通過率

審査通過/申込者数ショッピング

限度額平均キャッシング

限度額平均カード発行

までの日数平均対応

満足度

JCB

日本発祥の国際ブランドであるJCB。この記事を読んでいる人の中には、「そういえば、家族が持っていた」と思い当たる人もいるかもしれませんね。

どんな国際ブランドなのか解説しましょう。

基本情報

1961年に当時の三和銀行(現:三菱UFJ銀行)と日本信用販売(現:三菱UFJニコス)が共同出資して設立した、株式会社日本クレジットビューロー(JCB)を起源としています。

カード利用代金の回収方法として自動引落制度を導入したり、カード会員へのサービスとして世界各国にJCBプラザを開設したりなど、画期的なサービスを導入し、発展してきました。

VisaやMastercardに比べると世界各地でのシェアは低いですが、日本国内では広く親しまれている国際ブランドの1つです。

JCBのメリット

日本発祥の国際ブランドであるため、特に日本人会員に向けた手厚いサービスを提供しているのが、大きなメリットです。

例えば、以下のようなサービスを提供しています。

JCBプラザ

世界の主要都市に設置されている、カード会員向けのサービス窓口のことです。

次のサービスを、日本語で受けることができます。

- JCB加盟店情報、観光情報の案内

- ホテル、レストラン、オプショナルツアー、チケットなどの予約

- カードの紛失、盗難時のサポート

- 無料Wi-Fiの提供

さらに、一部の都市ではラウンジも併設し、以下のサービスを提供しています。

- インターネット、プリントアウト無料サービス

- 日本語新聞、雑誌の閲覧

- 現地ガイドブック、情報誌の閲覧

- ドリンクサービス

- マッサージ機

- レンタル傘サービス

- 荷物の当日中一時預かりサービス

このようなマークが目印です。

JTBグローバルアシスタンス 海外緊急サポートネットワーク

海外旅行中の万が一の事故や、パスポートの紛失・盗難などの緊急トラブル時に日本語で相談できるサービスのことです。

トラブルが起こった時に、慣れない地域で、外国語でのやり取りをしなくてはいけないのは、大変なストレスになります。

日本語で相談ができる窓口があるのは、何よりも心強いでしょう。

JCBのデメリット

「世界中どこでも問題なく使える」とは言い切れないところが、JCBのデメリットの1つでしょう。

JCBは、AMEX、ダイナース、Discover、UnionPay(銀聯カード)などの海外の国際ブランドと提携し、これらの加盟店での支払いを問題なく行える体制を築いてきました。

しかし、これらの国際ブランドが弱い地域では、まだまだJCBでの支払いを受け付けてくれるとは限らないのも事実です。

日本人がよく訪れる観光地以外の場所では、あまり期待できないかもしれません。

JCBはこんな人におすすめ

一言でまとめると、「日本人がよく旅行する地域に出かける人」です。

先述した「ザ・ニルソン・レポート」の結果からもわかるように、JCBは世界中どこでも使える、というほど普及はしていません。

「いつでもどこでも使えるクレジットカードが欲しい」なら、MastercardやVisaをメインカードにするのが無難です。

しかし、先述した通り、JCBは日本語でのサポートに力を入れています。

「何かあったら、日本語で相談できる」という安心を得るためにも、JCBカードを1枚持っておくといいでしょう。

JCB一般カード

カード分類 一般カード

国際ブランド JCB

申込方法 Web申込み、郵送申込み

発行スピード ※モバイル即時入会サービスはJCB公式サイト経由のみ対象

モバ即の入会条件は以下2点になります。

【1】 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い)

【2】 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)

※モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

年会費(税込) 1,375円

年会費備考 ※MyJチェックの登録+年50万円以上のカード利用で年会費無料

ショッピング総利用枠(上限) -

ポイント還元率(下限) 0.50%

ポイント還元率(上限) 5.00%

交換可能マイル ANAマイル(1ポイント=3マイル、500ポイント以上1ポイント単位、交換上限なし)

JALマイル(1ポイント=3マイル、500ポイント以上1ポイント単位、交換上限15,000ポイント)

スカイマイル(1ポイント=3マイル、500ポイント以上1ポイント単位、交換上限なし)

ETCカード年会費(税込) 0円

電子マネーチャージ QUICPay利用、楽天Edy

海外旅行傷害保険/死亡後遺障害(最大) 3,000万円

国内旅行傷害保険/死亡後遺障害(最大) 3,000万円

ショッピング保険/国内利用(最大) -

「審査」「発行期間」口コミ平均DATA

審査通過率

審査通過/申込者数ショッピング

限度額平均キャッシング

限度額平均カード発行

までの日数平均対応

満足度

100%(14/14) 49万円 17万円 13.1日 4.0

AMEX

正式名称は、「AmericanExpress(アメリカンエキスプレス)」ですが、通称の「AMEX(アメックス)」が広く使われています。

アメリカ発祥の国際ブランドです。

基本情報

もともとは、1850年にアメリカ・ニューヨーク州で運送業者として設立されました。

その後、1891年には世界で初めてトラベラーズ・チェックを発行し、1958年にはアメリカとカナダで、クレジットカードを発行するなど、業界の先駆けとして活躍してきた企業の1つです。

また、日本との縁も深く、1917年には既に横浜に事務所を構えていました。

なお、日本でのクレジットカード発行業務は、1980年よりスタートしています。

AMEXのメリット

アメリカで生まれた国際ブランドであるため、アメリカ国内では、広く決済手段として使えます。

日本においても、JCBが2000年より提携関係を結んでいるので、JCBが使える店舗であれば、AMEXも問題なく使える場合が多いです。

また、カードランクによって補償金額は異なりますが、海外旅行保険が付帯しています。

海外旅行・出張に行く度に保険に入りなおす必要がないのはやはり便利です。

さらに、ゴールドカード・プラチナカードについては、航空機の遅延などで臨時出費した宿泊料金や食事代を補償する保険がついています。

国内外30の空港のラウンジも利用できるため、海外旅行・出張の多い人なら、フル活用したいところです。

AMEXのデメリット

AMEXの場合、VisaやMastercardなどに比べると、支払いができる店舗が少ないのはやはりデメリットです。

また、AMEXでの支払いができる場合であっても、別途手数料の負担を求められる場合があります。

これは、店舗側がAMEXに支払う加盟店手数料が、VisaやMastercardに比べると高く設定されているためです。

「どこでもスムーズに支払いをしたい」と思う人にとっては、これらのことがデメリットになりうるでしょう。

AMEXはこんな人におすすめ

AMEXは審査にあたって独自の基準を用いていることから、他の国際ブランドに比べると、審査に通るのが難しいといわれています。

そのため、クレジットカードにステータス性を求めるなら、AMEXを選ぶといいでしょう。

また、先述した通り、海外旅行保険など、頻繁に海外に行く人なら恩恵が受けられるサービスが充実しています。

しかし、VisaやMastercardに比べると、地域によっては使えない場合もあるのも事実です。

AMEXをメインカードにする場合は、VisaかMastercardのいずれかを、サブカードとして持っておくと、さらに安心でしょう。

アメリカン・エキスプレス・カード

カード分類 一般カード

国際ブランド AMEX(アメックス)

申込方法 -

発行スピード 通常1~3週間

年会費(税込) 13,200円

年会費備考 ※会費制度は月額制です。(月額1,100円)

ショッピング総利用枠(上限) -

ポイント還元率(下限) 0.50%

ポイント還元率(上限) 0.50%

交換可能マイル ANAマイル(1ポイント=0.5マイル、メンバーシップ・リワード・プラス登録で1ポイント=1マイル(年間参加費 3,300円))

JALマイル(1ポイント=0.3マイル、メンバーシップ・リワード・プラス登録で1ポイント=0.4マイル(年間参加費 3,300円))

スカイマイル(1ポイント=0.5マイル、メンバーシップ・リワード・プラス登録で1ポイント=0.8マイル(年間参加費 3,300円))

ETCカード年会費(税込) 0円

電子マネーチャージ 楽天Edy

海外旅行傷害保険/死亡後遺障害(最大) 5,000万円、家族特約1,000万円

国内旅行傷害保険/死亡後遺障害(最大) 5,000万円、家族特約1,000万円

ショッピング保険/国内利用(最大) 500万円

「審査」「発行期間」口コミ平均DATA

審査通過率

審査通過/申込者数ショッピング

限度額平均キャッシング

限度額平均カード発行

までの日数平均対応

満足度

100%(1/1) 30万円 30万円 10.0日 5.0

ダイナース

ダイナースは、先述のAMEXと並ぶステータス性の高さで知られています。

実際のところ、どんな国際ブランドなのでしょうか。

基本情報

もともとは、1950年にアメリカで設立されました。

創業者が食事に出かけた時、財布を忘れて支払いが出来なかったため、友人の弁護士とともに、現金を持たなくても支払いが出来る制度を考え出したのがきっかけです。

ブランド名の「ダイナース(食事をする人)」はこのエピソードからとられました。

その後、1960年12月に、外国人受け入れ、国際観光事業のインフラ整備を目的に、日本法人が設立されました。

日本で初めてプラスチック製のクレジットカードを発行するなど、昔から様々な事業を展開してきたブランドです。

ダイナースのメリット

ブランド名の由来の通り、レストランでの優待の手厚さに定評があります。

中でも、「エクゼクティブ ダイニング」といって、対象レストランの所定のコース料金が1名(店によっては2名)分無料になるサービスは、他に例を見ません。

ほかにも、

- 国内外のホテルの特別割引

- 空港送迎タクシー・サービスの特別条件での手配

- スポーツクラブの特別優待

- 無料の保険コンサルティング

- プライベートバンキングサービス

など、ライフスタイルの充実に役立つ会員限定のサービスが充実しています。

ダイナースのデメリット

ダイナースは、他の国際ブランドに比べると、総じて年会費が高いです。

一般的なカードである「ダイナースクラブカード」であっても、年会費は本会員が22,200円(税込)、家族会員が5,500円(税込)に設定されています。

その分が充実した会員サービスに反映されているのも事実ですが、会員サービスに魅力を感じない人にとっては、年会費が大きなネックになるでしょう。

ダイナースはこんな人におすすめ

実際は、ダイナースでの支払いができる店舗はあまり多くありません。

日本国内はまだしも、海外だと地域によってはほとんど使えない可能性もあります。

そのため、クレジットカードにステータス性と充実した会員サービスを求める人に向いているブランドといえるでしょう。

「支払いは他のクレジットカードでやるから、サービスを受けたい」なら、一度検討してみるのもおすすめです。

ダイナースクラブカード

カード分類 ゴールドカード

国際ブランド Diners

申込方法 -

発行スピード 通常2~3週間

年会費(税込) 24,200円

年会費備考 -

ショッピング総利用枠(上限) 一律の利用制限なし

ポイント還元率(下限) 0.40%

ポイント還元率(上限) 1.00%

交換可能マイル ANAマイル(1ポイント=1マイル、1,000ポイント以上、年間交換上限40,000ポイント、ダイナースグローバルマイレージ参加費年間6,600円)

JALマイル(1ポイント=0.4マイル、2,500ポイント以上、交換上限なし、ダイナースグローバルマイレージ参加費年間6,600円)

スカイマイル(2ポイント=1マイル、2,000ポイント以上、年間交換上限140,000ポイント、ダイナースグローバルマイレージ参加費年間6,600円)

マイレージプラス(2ポイント=1マイル、2,000ポイント以上、年間交換上限120,000ポイント、ダイナースグローバルマイレージ参加費年間6,600円)

ETCカード年会費(税込) 0円

電子マネーチャージ 楽天Edy

海外旅行傷害保険/死亡後遺障害(最大) 10,000万円(自動付帯:5,000万円)

国内旅行傷害保険/死亡後遺障害(最大) 10,000万円(自動付帯:5,000万円)

ショッピング保険/国内利用(最大) 500万円

「審査」「発行期間」口コミ平均DATA

審査通過率

審査通過/申込者数ショッピング

限度額平均キャッシング

限度額平均カード発行

までの日数平均対応

満足度

ここまでが日本で手に入るクレジットカードに付帯している国際ブランドです。実際にクレジットカードを選ぶ際には「自分が審査に通るか」も考えて選びましょう。次の記事では「審査の通りやすさ」という観点で、いろいろなクレジットカードを紹介しています。

UnionPay(銀聯カード)

最近、日本でも見かけるようになったUnionPay。もともとは中国発祥の国際ブランドです。

基本情報

2002年に中国の中央銀行である中国人民企業が主導し、中国の銀行・カード産業の発展のため、中国銀聯が設立されました。

中国銀聯が設立されたことで、中国国内の金融機関間の決済システム・ルールの統一・標準化が図られたのです。

この中国銀聯が発行するクレジットカードが、UnionPay(銀聯カード)として知られています。

中国以外にも、日本・アメリカ合衆国・大韓民国・タイ・シンガポール・ドイツ・フランス・オーストラリアなど、世界各国に加盟店を広げている国際ブランドの1つです。

UnionPay(銀聯カード)のメリット

「中国国内で使えない場所はほぼない」ということです。

中国の場合、国際ブランドとして認知されているVisaやMastercardであっても、地域によって使えないのも珍しくありません。

しかし、UnionPayに関しては、ブランドが立ち上がった経緯からもわかる通り、中国国内で使えない地域はほぼないといっても過言ではないでしょう。

UnionPay(銀聯カード)のデメリット

「日本で作れるクレジットカードの選択肢が限りなく少ない」ということです。

2019年現在、日本で銀聯カードの発行を受け付けているのは、三井住友カードと三菱UFJカードの2社しかありません。

また、使用する際は署名と6桁の暗証番号の入力が必須になります。

セキュリティ性は高くなりますが、人によっては、これを煩わしいと思うかもしれません。

UnionPayはこんな人におすすめ

もともとは中国国内での決済インフラの強化のために作られたブランドのため、中国国内で使えない場所はほぼないでしょう。

そのため、中国への出張・旅行が多い人なら、1枚作っておくと何かと便利なはずです。

日本からでも銀聯カードを作ることはできるので、出かける前に手配しておきましょう。

三井住友銀聯カード

カード分類 一般カード

国際ブランド 銀聯(UnionPay)

申込方法 -

発行スピード -

年会費(税込) 0円

年会費備考 ※発行手数料550円

ショッピング総利用枠(上限) 80万円

ポイント還元率(下限) 0.50%

ポイント還元率(上限) 0.50%

交換可能マイル ANAマイル(5ポイント=3マイル、500ポイント以上500ポイント単位、※ANAカード会員の方の場合)

ETCカード年会費(税込) -

電子マネーチャージ iD(専用)利用、楽天Edy

海外旅行傷害保険/死亡後遺障害(最大) -

国内旅行傷害保険/死亡後遺障害(最大) -

ショッピング保険/国内利用(最大) -

「審査」「発行期間」口コミ平均DATA

審査通過率

審査通過/申込者数ショッピング

限度額平均キャッシング

限度額平均カード発行

までの日数平均対応

満足度

Discover(ディスカバー)

2019年現在、日本では発行されていない国際ブランドのため、知らない人も多いかもしれません。

しかし、日本を除く世界各国では、比較的利用されている国際ブランドでもあります。

基本情報

もともとは、1985年にアメリカの百貨店・シアーズが設立しました。

その後、大手投資銀行のモルガン・スタンレーへの売却を経て、現在は独立した法人として運営されています。

百貨店の独自ブランドとして作られたことから、当初はアメリカ・カナダの一部など、ごく限られた地域でしか利用できませんでした。

Discoverのメリット

日本国内では手に入れることはできませんが、外国で発行されたDiscoverのクレジットカードを、日本で使うことはできます。

同じく国際クレジットカードブランドの1つとして認知されているJCBが、加盟店・ATMの相互開放などの業務提携を行っているためです。

なお、中国発の国際クレジットカードブランドであるUnionPay(銀聯カード)もJCBと同様に、業務提携を行っています。

そのため、JCBとUnionPayが使える地域であれば、Discoverも問題なく使える場合が多いでしょう。

Discoverのデメリット

既に触れた通り、日本ではDiscoverが付帯したクレジットカードは発行されていません。

どうしても手に入れたいなら、シティバンク等、アメリカの銀行に口座を開設した上で申し込むことになります。

このような事情があるため、日本を拠点に生活している限りは、手に入れる意味に乏しいのも事実です。

Discoverはこんな人におすすめ

アメリカ、カナダなどの北米地域に赴任・留学・転居が決まっている人なら、Discoverが付帯されたクレジットカードを持っておくと便利でしょう。

アメリカ、カナダの場合、大都市圏とそうでない地域で、使えるクレジットカードの種類が大きく異なる場合もあり得ます。

「近隣の店舗で買い物をしようとしたら、Discoverしか受け付けてくれなかった」という憂き目にあう可能性も0ではありません。

日本に戻ってきても、JCBの加盟店であれば、Discoverも使えるので、選択肢の1つとして覚えておきましょう。

まとめ

実のところ、クレジットカードの国際ブランドの選び方は、「クレジットカードに何を求めるか」によって、大きく異なってきます。

まずは自分のライフスタイルを振り返り、クレジットカードに求めるものを考えてみましょう。

また、普及度合いから考えると、VisaかMastercardのいずれかは、必ず持っておくと「支払えなくて困った」という事態はぐっと減るはずです。

それぞれの特徴を知り、うまく使いこなしてくださいね。

楽天カード

楽天カード

Orico Card THE POINT

Orico Card THE POINT

でも、この国際ブランドって、いったい何を指しているのでしょうか?

実は、「自分に合ったクレジットカードか」を考える上で、重要な情報になるんです。