日々の生活で、どんなに気を付けていても事故に遭ってしまうことはもちろんあり得ます。人のものを壊してしまったり、人にケガをさせてしまったりする可能性も0ではありません。当然、相手との交渉の中で「壊したものの修理代」や「ケガの治療費」をどうするか、という話し合いになるはずです。

そんなトラブルはないに越したことはありませんが、もし、トラブルに遭遇してしまった場合でも「切り抜ける方法を知っているかどうか」で、不安はだいぶ解消されます。今回は、筆者が最近実際体験した「思いがけず個人賠償責任保険に助けられた話」をもとに

- 個人賠償責任に入る方法

- FP厳選・毎月数百円程度で個人賠償責任保険に入れるクレジットカード3選

を紹介しましょう。

【体験談】思いかげず個人賠償責任保険に助けられた話

実は筆者は、6月上旬にケガをし、10日ほど会社を休んでいました。その原因になった「スポーツジムからの帰り道のケガ」と「壊してしまったガラス窓の修理代のために個人賠償責任保険が使えた話」について解説します。

なお、個人賠償責任保険とは

のことです。

この話の登場人物

本題に入る前に、この話の登場人物を紹介します。

旦那(筆者の夫)

40代、既婚。職業は大手IT企業のシステムエンジニア。おっちょこちょいでケガばかりしている無鉄砲な嫁をいつも心配している。やっぱり暑いのは苦手。

大学では理工学部で物理を専攻していた「理系男子」だが、あまりお金の話には明るくない模様。

マスクをしてのトレーニングは危険です

そもそも、私がなぜ個人賠償責任保険を使う羽目になったのか、時系列でできごとを整理してみましょう。

2020年6月上旬、かねてから日本全国に出されていた緊急事態宣言が明け、運動をしたかった私は意気揚々と営業再開したばかりのスポーツジムに出かけました。しかし、スポーツジムでは、新型コロナウイルス感染症の拡大防止の観点から、マシントレーニングをする人へのマスクの着用が義務付けられていたのです。

当然、私はマスクをしてトレーニングなんかしたことはありませんでしたが、指示なので従いました。いつもなら1時間ほどトレーニングしているのに、慣れないことをやったせいか、30分ほどで終了。はっきりいっていつもの数倍疲れました。

シャワーを浴びて外に出て歩いていたら、立ち眩みを起こして倒れました。それだけならまだしも、窓ガラスに突っ込み、腕を負傷。幸い、近くに自転車整理をしていたおじさんがいたので、警察やら救急車やらをすぐに手配してもらえたのですが、ケガがひどいので救急搬送されることに。

幸い、命に別状はありませんでしたが(だからこの記事を書けます)、右腕と右手の親指、薬指を合計20針縫う大ケガだった故

抜糸するまで、仕事はお休みできますか?

と言われる始末に。

そして数日後。私が倒れてガラスを割った商業施設の管理会社さんから電話がありました。割れたガラスの修理代として約15万円がかかるとのことです。

と言ってくれたのですが、私はあることが引っ掛かり、こう質問しました。

「今のマンション契約したときの保険の書類」とは、賃貸マンションである現在の自宅に入居するときに契約した火災保険の保険証書のことでした。火災保険に個人賠償責任特約が付帯していれば、修理代もそれでカバーできるかも、と考えたのです。

火災保険の個人賠償責任特約で自己負担は0円に!

火災保険の保険証書をチェックしたところ、最高補償額3,000万円の個人賠償責任特約が、しっかり付帯していました!大喜びする私を見て

と質問されたので

- 個人賠償責任特約が付帯しているのであれば、日常生活における事故に伴って生じた賠償責任に関する費用が補償される

- 被保険者はもちろん、配偶者、子ども、親など家族も利用できる

ことを説明したところ

と理解してくれました。さっそく保険会社のコールセンターに連絡し、事情を説明したところ

とおっしゃっていただいたので、今、手続きを進めています。

個人賠償責任保険にはどうやって入る?

筆者の体験談を読んでいただいてもわかるように、個人賠償責任保険を利用すれば、日常生活で起こるトラブルに備えることが可能です。たとえば

- 子ども同士が遊んでいて、他の家の子どものメガネを壊してしまった

- 店で買い物をしていて、間違って商品を落として割ってしまった

などのトラブルが起こったとしても、弁償代をまかなうことができます。

また、近年注目されているのが「自転車事故との関連」です。自転車事故が原因で、他人に大ケガを負わせたり、万が一のことになってしまったりした場合、1億円近い損害賠償が命じられるのも珍しくありません。

坂道を下ってきた小学5年の少年の自転車が歩行中の 62 歳女性と衝突し、歩行者の女性が意識不明となった。9,520万円の損害賠償が命じられる。

この判例のように、自転車事故が原因で相手に高度な障害が遺ったり、万が一のことになってしまったりした場合、億単位の損害賠償をしなくてはいけないのも珍しくありませんが、問題は「実際に払えるかどうか」です。

クレジットカードのリボ払いやキャッシングなどの使いすぎで返済が難しくなった場合、債務整理といって、本来は返済しなくてはいけない借金の返済条件を緩和してもらったり、自己破産して返済しないでいい(免責)ようにしてもらったりすることができます。

しかし、仮にこのような債務整理をしたとしても、人にケガを負わせたり、万が一のことにしてしまったりしたことが原因で生じた損害賠償については、支払い義務を免れることはないのです。

しかし「ない袖は振れない」という通り、加害者側に支払い能力がない場合は、最終的に被害者が泣き寝入りすることになってしまいます。弁護士を付けて粘り強く交渉していった結果、払ってもらえればいいのですが、そうはいかない場合、被害者の家族・遺族の心理的負担は計り知れません。

このような背景があるため、最近では多くの都道府県や市区町村で、自転車保険もしくは個人賠償責任保険への加入が条例で義務化(もしくは努力義務として掲げられている)されつつあるのです。

2020年6月現在、自転車保険もしくは個人賠償保険への加入を義務化、もしくは努力義務としている主な自治体は、以下の通りです。

【義務化している自治体】

仙台市、埼玉県、東京都、神奈川県、長野県、静岡県、名古屋市、金沢市、滋賀県、京都府、奈良県、大阪府、兵庫県、愛媛県、鹿児島県

【努力義務としている自治体】

茨城県、群馬県、千葉県、富山県、和歌山県、鳥取県、徳島県、香川県、高知県、福岡県、熊本県

ちなみに、筆者は埼玉県に住んでいますが、県レベルですでに自転車保険への加入が義務付けられています。

自転車保険は、個人賠償責任保険の「他人にケガをさせたり、物を壊したりした場合の弁償のための費用を補償する」という機能に加え、「自分が自転車を運転していてケガをした場合の費用を補償する」という機能が備わった保険と考えましょう。

なお、自転車保険に加入するには、損害保険会社が販売する商品に加入するのが一般的ですが、個人賠償責任保険であれば、火災保険の特約として付帯している場合も多いです。それも踏まえ、個人賠償責任保険に加入・利用する方法として

- 火災保険の特約として追加する

- 個人賠償責任保険が付帯したクレジットカードを使う

- 新たに保険に加入する

の3つについて解説しましょう。

1.火災保険の特約として追加する

マイホームを購入したり、賃貸マンション・アパートに入居したりする場合は、火災保険に加入する人が多いです。

火災保険とは、建物や建物内に収容された物品の火災や風水害による損害を補填する保険を指します。もっとわかりやすく言うと

- 家が火事になったり(火災)、雷が落ちたり(落雷)した

- 強風やひょうが当たるなどの理由で、ガラスが割れた(風災・雹災・雪災)

- 家に泥棒が入って物が盗まれた(盗難)

など、家に関連するトラブルを幅広く補償してくれる保険と考えましょう。

そして、多くの火災保険には、特約(オプションとして追加する部分)として、個人賠償責任特約が設けられています。日常的なトラブルであれば、個人賠償責任特約を追加することでカバーできる場合も多いので、まずは保険証券をチェックしてみましょう。

保険証券とは、保険の契約後に保険会社から送られてくる保険の内容が記されている証書のことです。もし、紛失してしまった場合は再発行してもらうこともできるので、すぐに損害保険会社に電話しましょう。

2.個人賠償責任保険が付帯したクレジットカードを使う

クレジットカードには、海外旅行傷害保険など保険が付帯したものが数多くあります。そこで、個人賠償責任保険が付帯したクレジットカードがないのか調べてみました。

個人賠償責任保険が付帯したクレジットカードとは?

2020年6月現在、個人賠償責任保険が付帯しているクレジットカードは

- プラチナ・カード

- ダイナースクラブカード プレミアム

の2つのみでした。

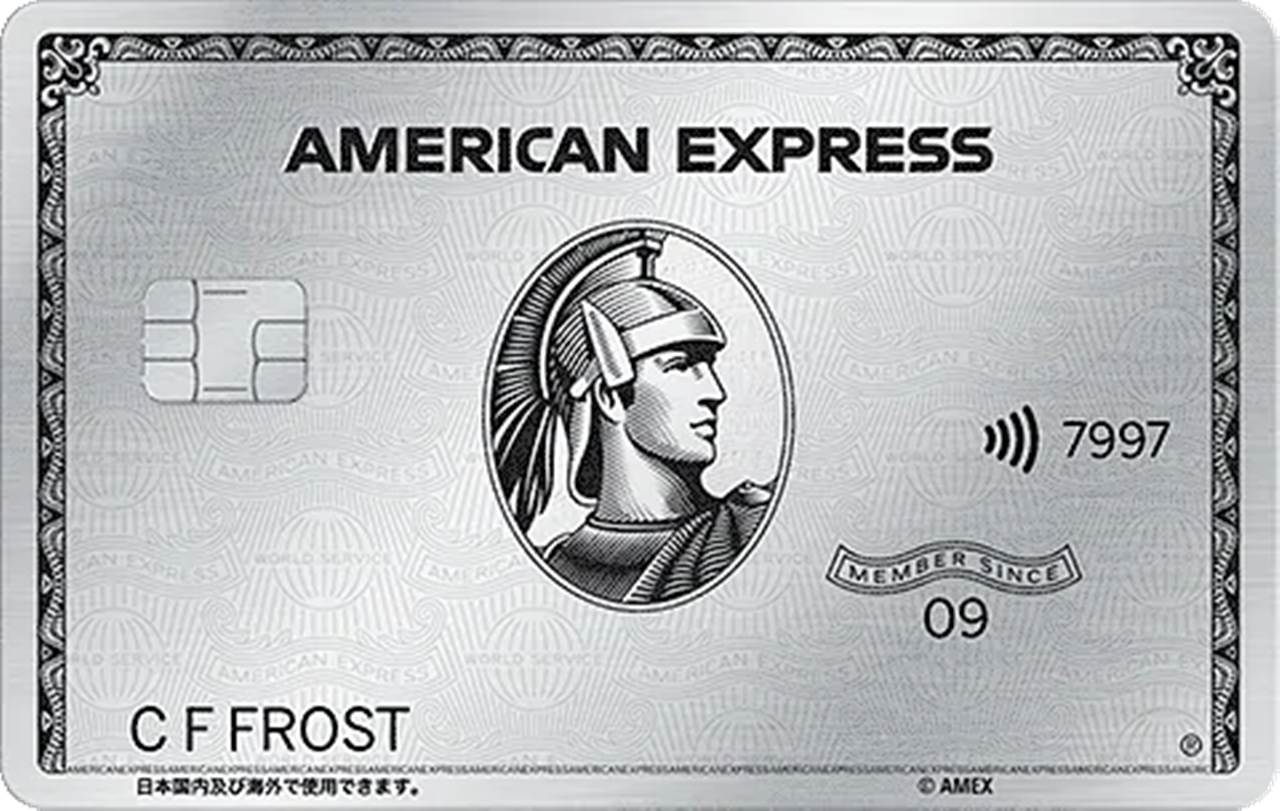

アメリカン・エキスプレス・プラチナ・カード

| カード分類 | プラチナカード |

| 国際ブランド | AMEX(アメックス) |

| 申込方法 | 郵送申込み |

| 発行スピード | 通常1~3週間 |

| 年会費(税込) | 143,000円 |

| 年会費備考 | - |

| ショッピング総利用枠(上限) | 一律の利用制限なし |

| ポイント還元率(下限) | 1.00% |

| ポイント還元率(上限) | 1.00% |

| 交換可能マイル | ANAマイル(1ポイント=1マイル) スカイマイル(1ポイント=0.8マイル) |

| ETCカード年会費(税込) | 0円 |

| 電子マネーチャージ | 楽天Edy |

| 海外旅行傷害保険/死亡後遺障害(最大) | 10,000万円(自動付帯:5,000万円) |

| 国内旅行傷害保険/死亡後遺障害(最大) | 10,000万円 |

| ショッピング保険/国内利用(最大) | 500万円 |

「審査」「発行期間」口コミ平均DATA

| 審査通過率 審査通過/申込者数 | ショッピング 限度額平均 | キャッシング 限度額平均 | カード発行 までの日数平均 | 対応 満足度 |

|---|---|---|---|---|

| 100%(1/1) | 100万円 | 30万円 | 14.0日 | 5.0 |

これらのカードは2つともプラチナに相当するステータスのカードであるため、審査に通るのが非常に難しいです。

また、年会費が14.3万円(税込)であることから、個人賠償責任のためだけに作るのは現実的ではありません。

3.新たに保険に加入する

もっと現実的な方法としては

- クレジットカード会社が会員向けに提供している保険商品を利用する

- 損害保険会社が提供している保険商品を利用する

が挙げられます。この方法の場合、保険料が月額数百円程度で済むので、はるかに現実的です。

FP厳選・毎月数百円程度で個人賠償責任保険に入れるクレジットカード3選

最後に、毎月数百円程度で個人賠償責任保険に加入できるクレジットカードを3つ紹介しましょう。今回は個人賠償責任保険に関する記事ということで、保険の情報も解説します。

1.セゾンカードインターナショナル/クレディセゾン「Super Value Plus」

セゾンカードインターナショナル

カード分類 一般カード

国際ブランド VISA、Mastercard®、JCB

申込方法 -

発行スピード 最短即日発行

デジタルカードの場合、即日(最短5分)発行

来店受取の場合、即日発行可能

即日~7営業日

年会費(税込) 0円

年会費備考 -

ショッピング総利用枠(上限) -

ポイント還元率(下限) 0.50%

ポイント還元率(上限) 1.00%

交換可能マイル ANAマイル(1ポイント=3マイル、交換上限なし、交換手数料無料)

JALマイル(1ポイント=2.5マイル、交換上限なし、交換手数料無料)

ETCカード年会費(税込) 0円

電子マネーチャージ iD利用、QUICPay利用、楽天Edy

海外旅行傷害保険/死亡後遺障害(最大) -

国内旅行傷害保険/死亡後遺障害(最大) -

ショッピング保険/国内利用(最大) -

「審査」「発行期間」口コミ平均DATA

審査通過率

審査通過/申込者数ショッピング

限度額平均キャッシング

限度額平均カード発行

までの日数平均対応

満足度

89%(16/18) 37万円 20万円 7.6日 4.2

| 保険サービス名 | Super Value Plus |

|---|---|

| 保険プラン | ご迷惑安心プラン[U] |

| 月額保険料 | 月額300円 |

| 個人賠償責任補償限度額 | 最高1億円 |

| 弁護士相談サービスの有無 | あり(日常事故弁護士相談サービス) |

有効期限のないポイント「永久不滅ポイント」でもおなじみのクレディセゾンは、同社のクレジットカードを利用している顧客向けの保険商品として、「Super Value Plus」を販売しています。その中の「ご迷惑安心プラン[U]」が、個人賠償責任保険として利用できるものです。

なお、1回の事件につき1回(30分程度)、弁護士に相談できる「日常事故弁護士相談サービス」も利用できます。

2.JCB CARD W/「JCBトッピング保険」

JCB CARD W

| カード分類 | 一般カード |

| 国際ブランド | JCB |

| 申込方法 | - |

| 発行スピード | 即日発行 ※モバイル即時入会サービスはJCB公式サイト経由のみ対象。モバ即の入会条件は以下2点になります。 【1】 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い) 【2】 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)※モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。 |

| 年会費(税込) | 0円 |

| 年会費備考 | - |

| ショッピング総利用枠(上限) | - |

| ポイント還元率(下限) | 1.00% |

| ポイント還元率(上限) | 10.50% |

| 交換可能マイル | ANAマイル(1ポイント=0.6マイル、500ポイント以上1ポイント単位、交換上限なし) JALマイル(1ポイント=0.6マイル、500ポイント以上1ポイント単位、交換上限15,000ポイント) スカイマイル(1ポイント=0.6マイル、500ポイント以上1ポイント単位、交換上限なし) |

| ポイント備考 | - |

| ETCカード年会費(税込) | 0円 |

| 電子マネーチャージ | QUICPay利用、楽天Edy |

| 海外旅行傷害保険/死亡後遺障害(最大) | 2,000万円(利用付帯:2,000万円) |

| 国内旅行傷害保険/死亡後遺障害(最大) | - |

| ショッピング保険/国内利用(最大) | - |

| 保険サービス名 | JCBトッピング保険 |

|---|---|

| 保険プラン | 日常生活賠償プラン |

| 月額保険料 | 月額150円 |

| 個人賠償責任補償限度額 | 1億円 |

| 弁護士相談サービスの有無 | なし |

JCBも、自社発行のクレジットカードの利用者に向けた保険商品として「JCBトッピング保険」を提供しています。その中の「日常生活賠償プラン」は、まずは弁償の費用を賄うことができれば、ということであれば十分な補償内容です。なお、被保険者=クレジットカード会員本人のみではありますが、交通事故が原因で重い障害が残ったり、万が一のことになってしまったり場合は、死亡・後遺傷害保険金として100万円が給付されます。

3.エポスカード「エポラク傷害保険」

エポスカード

カード分類 一般カード

国際ブランド VISA

申込方法 Web申込み、郵送申込み、店頭申込み

発行スピード 通常1週間

店頭申込(マルイ各店カードセンター)の場合、即日発行(最短30分)

年会費(税込) 0円

年会費備考 -

ショッピング総利用枠(上限) -

ポイント還元率(下限) 0.50%

ポイント還元率(上限) 0.50%

交換可能マイル ANAマイル(1ポイント=0.5マイル)

JALマイル(1ポイント=0.5マイル)

ETCカード年会費(税込) 0円

電子マネーチャージ QUICPay利用、楽天Edy

海外旅行傷害保険/死亡後遺障害(最大) 500万円(自動付帯:500万円)

国内旅行傷害保険/死亡後遺障害(最大) -

ショッピング保険/国内利用(最大) -

「審査」「発行期間」口コミ平均DATA

審査通過率

審査通過/申込者数ショッピング

限度額平均キャッシング

限度額平均カード発行

までの日数平均対応

満足度

| 保険サービス名 | エポラク傷害保険 |

|---|---|

| 保険プラン | 日常生活賠償重視コース |

| 月額保険料 | 月額520円 |

| 個人賠償責任補償限度額 | 2億円 |

| 弁護士相談サービスの有無 | あり(示談代行サービス) |

エポスカードは「エポラク傷害保険」という名前で、自社発行のクレジットカード会社の利用者に向けた保険商品を販売しています。その中の「日常生活賠償重視コース」は、月額保険料が520円と、これまで見てきたなかでは結構高めですが、個人賠償責任補償限度額が2億円と高額である上に、示談代行サービスも使える至れり尽くせりの内容です。また、ケガで入院・通院した場合は傷害入院保険金(日額:1,500円)、傷害通院保険金(日額:750円)が給付されます。

楽天カード

楽天カード

三井住友カード

三井住友カード

Orico Card THE POINT

Orico Card THE POINT

嫁(筆者)

40代、既婚。職業はベンチャー企業のライター。運動オンチの癖に運動好き。基本的におっちょこちょいなのでしょっちゅう転んだりして、旦那を心配させている。暑いのが苦手。

一応、ファイナンシャルプランナーの資格(日本FP協会認定AFP)を持っているので、お金の話にアレルギーはゼロ。