このように、高校生であったとしても、オンラインで買い物をするのはもはや珍しくありません。たいていのオンラインショッピングやチケットサイトでは、銀行振込やコンビニ店頭での払込など「現金が前提となる支払方法」も受け付けているので、高校生だからといって買い物ができないということはあまりないでしょう。

しかし、銀行の窓口やATM、コンビニに足を運ぶ時間がとれなかった場合、期限通りに支払えないことも考えられるのです。決められた日に決められた金額を支払うという意味でも、キャッシュレスで支払いを済ませられた方が楽なのは言うまでもありません。もちろん、これは高校生であっても同じです。

そこで今回の記事では

- 高校生がクレジットカードを作れない理由

- クレジットカードの代わりに使えて、しかもその日のうちに手に入るキャッシュレス

の2つについて、詳しく解説します。

高校生がクレジットカードを持つことは原則不可能である理由

そもそも、なぜ高校生がクレジットカードを持つことが原則としてできないのかについて考えてみましょう。

「18歳以上」かつ「高校を卒業していること」が条件だから

一般的に、クレジットカードの申し込み条件には「年齢」および「継続安定した収入の有無」が設けられています。ステータス=会員ランクの高いクレジットカードであればあるほど、求められる年齢や継続安定した収入の有無(および想定金額)も高くなる傾向にあるのです。しかし、ステータスが一般のクレジットカードであっても「18歳以上(高校生を除く)」としているのが基本と考えましょう。

クレジットカードの申し込みに年齢制限が設けられているのには、クレジットカードが持つ法律上の性質が理由として挙げられます。クレジットカードを持つと、クレジットカード会社とクレジットカード会員(=クレジットカードを使う人)の間には、以下の権利と義務が生じるのです。

- クレジットカード会社からクレジットカードを貸与してもらい、利用可能限度額の中で自由に支払いに使える権利

- クレジットカード会社に対し請求された金額を所定の日までに支払わなければいけない義務

つまり、クレジットカードを使うということは、権利を得て、義務を負う契約であるといっていいでしょう。

日本の法律(=民法)では、未成年が一方的に不利な契約を結ばされて利益を害さないようにする観点から、未成年者が契約を結ぶ場合は、法定代理人(親権者=保護者)の同意が必須であるとされているのです。

民法

第五条 未成年者が法律行為をするには、その法定代理人の同意を得なければならない。ただし、単に権利を得、又は義務を免れる法律行為については、この限りでない。

2 前項の規定に反する法律行為は、取り消すことができる。

このように、高校生に限らず、未成年の人がクレジットカードを作るためには、保護者の同意が必要であるなど、厳しい決まりが設けられているのです。

また、「18歳以上」かつ「高校生は除く」という条件には、日本の学校制度の在り方が反映されています。本来、高校生は学校で勉強をするのが本業です。

高校生でもクレジットカードを持てる例外とは?

逆に考えると「高校生であってもクレジットカードがないと生活がままならない」と考えられる場合、クレジットカードを発行してもらえる余地はあるはずです。そのような具体例をここでは紹介しましょう。

海外の高校に進学・留学する

高校生であっても

- 海外の高校に進学が決定した

- 日本の高校に在学しているが、1年間だけ姉妹校に交換留学する

などの理由で、単身で海外に行くことはありえます。このように、高校生が単身海外で生活する場合、家族カードの追加発行という形で、高校生に対してクレジットカードを発行している会社は少なくありません。しかし、保護者を含め、あくまで成年に達した家族が使っているクレジットカードに追加することが前提です。

高校生でもOKのクレジットカードの代わりに使えるキャッシュレス3選

そこで、高校生でも使えて、しかも即日発行に対応している=その日のうちに使い始められるキャッシュレスの手段を使う方が現実的です。ここでは、以下の3つを紹介します。

- デビットカード

- プリペイドカード

- QRコード決済

デビットカード

デビットカードとは、加盟店=使えるお店での支払いに使うと、その場で利用した金額が支払元として指定された銀行口座から引き落とされる決済用カードのことです。

プリペイドカード

プリペイドカードとは、あらかじめ現金、銀行振込、クレジットカード支払いなどの方法により入金した上で、残高の範囲内で支払いに使える決済用カードのことです。

QRコード決済

QRコート決済とは、スマートフォン上で動くアプリを利用した決済方法の1つです。プリペイドカードと同じよう、あらかじめ現金、銀行振込、クレジットカード支払いなどの方法により入金し、残高の範囲内で支払いに使います。

高校生がその日のうちにデビットカードを手に入れる方法

最初に、高校生がその日のうちにデビットカードを手に入れる方法について解説しましょう。大前提として、デビットカードを手に入れるための一般的な流れは以下の通りです。

- デビットカードを発行している銀行に、本人名義の口座を開設する

- 口座を開設する際に、デビットカードを作りたい旨を伝える

- 既に銀行口座を持っている場合は、デビットカードの追加発行をお願いする

りそな銀行、埼玉りそな銀行、関西みらい銀行に口座を作る

デビットカードを作ること自体は、様々な銀行でできるようになりました。しかし「その日のうちに、デビットカードの本体を持って帰る」ことを求める場合、対応できる銀行は日本に3つしかありません。

- りそな銀行

- 埼玉りそな銀行

- 関西みらい銀行

です。自宅や学校の近くに、これらの銀行の支店があれば、その日のうちにデビットカードを持って帰れる可能性は十分にあります。

なお、口座開設に当たっては、所定の本人確認書類が必要になるので、あらかじめ用意しておきましょう。

その日のうちでなければ選択肢はさらに広がる

2020年4月現在、デビットカードの即日発行に対応しているのは、りそな銀行、埼玉りそな銀行、関西みらい銀行の3つのみです。

しかし、即日発行にこだわらなければ、様々な銀行のデビットカードを比較検討して申し込むことができます。たとえ、近所にデビットカードを扱っている金融機関がなくても、ネット銀行なら、日本中どこから申し込むことが可能です。また、手元に届くまでに時間はかかりますが、ゆうちょ銀行もデビットカードを発行しているので、こちらも併せて検討しましょう。

住信SBIネット銀行ミライノ デビット PLATINUM(Mastercard)

| 発行会社 | 住信SBIネット銀行 |

| 国際ブランド | MasterCard |

| 初年度年会費(税込) | 11,000円 |

| 2年目~年会費(税込) | 11,000円 |

| 年会費特典 | - |

| 発行期間 | - |

| キャッシュバック還元率下限 | - |

| キャッシュバック還元率上限 | - |

| ポイント還元率下限 | 1.00% |

| ポイント還元率上限 | 1.00% |

| 1日最大利用限度額 | 200万円 |

| 不正利用時の補償 | ○1000万円 |

| 入会資格年齢 | 15歳以上 |

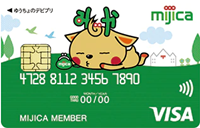

ゆうちょVisaデビットカード(プリペイド機能付き)/mijica(ミヂカ)

| 発行会社 | ゆうちょ銀行 |

| 国際ブランド | VISA |

| 初年度年会費(税込) | 0円 |

| 2年目~年会費(税込) | 0円 |

| 年会費特典 | - |

| 発行期間 | 約1週間 |

| キャッシュバック還元率下限 | - |

| キャッシュバック還元率上限 | - |

| ポイント還元率下限 | 0.25% |

| ポイント還元率上限 | 0.75% |

| 1日最大利用限度額 | 100万円 |

| 不正利用時の補償 | ○年間100万円まで |

| 入会資格年齢 | 満12歳以上(小学生を除く) |

高校生がデビットカードを作成、使用する上での注意点

デビットカードはクレジットカードが使えるお店で利用できる支払い手段である以上、クレジットカードと同じくらい、注意を払う必要があります。また、作る際にも本人確認が必要であるため、準備をして臨みましょう。

1.本人確認書類を用意する

先ほど紹介したりそな銀行に限らず、銀行口座を開設する際には、本人確認書類が必要になります。りそな銀行を例にとり、本人確認書類として認められているものを紹介しましょう。

| 顔写真のある公的書類(1点で利用可能) | 運転免許証 運転経歴証明書(2012年4月1日以降に発行されたものに限る) 旅券(パスポート)・乗員手帳 個人番号カード(氏名、住所、生年月日、写真があるもの) 療育手帳 在留カード・特別永住者証明書 身体障害者手帳 精神障害者保健福祉手帳 戦傷病者手帳 官公庁から発行・発給された書類(顔写真入り) |

|---|---|

| 顔写真のない公的書類(2点で利用可能) | 【以下のうち1点は必須】 各種健康保険証 各種年金手帳 後期高齢者医療被保険者証 母子健康手帳(子どもが15歳以下が対象) 各種共済組合の組合員証・加入者証 各種児童扶養手当証書 印鑑登録証明書(当該実印を取引に使用する場合) 【必須の書類と組み合わせてのみ利用可能】 住民票の写し 住民票の記載事項証明書 戸籍謄本または抄本 (戸籍の附票の写しが添付されているものに限る) 印鑑登録証明書 |

参照:口座開設のお申込みに必要な書類|りそな銀行・埼玉りそな銀行

高校生の人の場合は

- パスポート

- 個人番号カード(マイナンバーカード)

を用いるのが現実的な選択肢です。まだマイナンバーカードを持っていないという人は、あると何かと便利なので作っておきましょう。

生徒証、学生証は使えないので注意すること

銀行口座を開設する際の本人確認書類として、通っている学校が発行している生徒証や学生証を利用することはできません。

2.利用する上でのルールを決めておく

デビットカードはクレジットカードが使えるお店で支払いに利用できます。もちろん、一部の例外を除いて、ネットショッピングでも利用可能です。だからこそ、使いすぎには気を付けましょう。

銀行口座の残高=使っていいお金ではない

デビットカードの場合、銀行口座の残高を超えて支払いをすることはできないため、クレジットカードに比べると使いすぎは防げるといわれています。しかし、銀行口座の残高が、使っていいお金であるという勘違いはしないようにしましょう。

3.人には絶対に見せない

デビットカードが届いても、友だちや知り合いなど、自分以外の人には決して見せないようにしましょう。財布からちょっと見えるくらいならともかく、デビットカードの情報が漏れだしてしまうと大変なことになるためです。

カード番号が流出すると何が起こる?

デビットカードの券面には

- デビットカード番号

- デビットカードの名義人

- 有効期限

- セキュリティコード(3桁または4桁の番号で、手元にカードがあることを証明するために使われるもの)

が記載されています。ネットショッピングなど、オンラインでの支払いをする際は、この4つを入力して決済を進める流れです。裏を返せば、なんらかの理由でこの4つの情報が他人に知られてしまうと、本人でなくてもネットショッピングで買い物ができてしまうことになります。

周囲の人を疑うのは気持ちがいいものではありませんが、デビットカードに関しては「情報を見られたら終わり」という気持ちで扱うようにしてください。

4.裏面に名前を書く

デビットカードの裏面には、署名欄といって、自分のサインを直筆で書く欄が設けられています。署名欄に直筆でサインすることで「このデビットカードは確かに自分のものである」という事実を証明する仕組みです。デビットカードを受け取ったら、すぐに油性のペンでサインするようにしましょう。

名前を書いていないと紛失しても保障してもらえない

仮に、署名欄にサインしないまま使っていて、落としたり、盗まれたりすると、大変なことになります。拾ったり、盗んだりした人が自分に成りすまして支払いを重ねたとしても、その分に関する補償は受けられないからです。

デビットカードの利用規約には「デビットカードを受け取ったらすぐに署名欄にサインすること」という一文が盛り込まれています。

5.友だちには貸さない

高校生だと、友だち同士で何かを貸し借りするのは珍しくありません。しかし、デビットカードの貸し借りは何があってもしないようにしましょう。

不正利用されても補償は受けられない

デビットカードはあくまで、銀行が銀行口座を有している人に対して貸与=貸しているものです。そのため、どんな理由があっても、デビットカードの券面に記載されている名前の本人以外は利用できません。

高校生がその日のうちにプリペイドカードを手に入れる方法

次に、プリペイドカードについて説明しましょう。ここでは、その日のうちに入手できるプリペイドカードの1つとして、Kyash Card Virtualを紹介します。これは、スマートフォン上のアプリで動くプリペイドカードで、国際ブランドとしてVisaが付帯しています。

利用額の0.5%がポイントとして還元され、残高に反映されるのでお得になります。具体的な申し込み方法を見てみましょう。

1.Kyashの公式サイトにアクセスする

Kyash Card Virtualを申し込むためには、Kyashの公式サイトにアクセスしましょう。

Kyash Visaカード

| 発行会社 | 株式会社 Kyash |

| 国際ブランド | VISA |

| カード種類 | プリペイドカード |

| 登録可能カード | クレジットカード(VISA、Mastercard)、デビットカード(VISA、Mastercard) |

| リアルカード | ○ |

| バーチャルカード | ○ |

| モバイル決済 | ○QUICKPay |

| 年会費(税別) | 0円 |

| 審査 | なし |

| 発行期間 | リアルカード:数日 バーチャルカード:即時発行 |

| 登録可能カード枚数 | 5枚 |

| ポイント還元率下限 | 0.50% |

| ポイント還元率上限 | 1.00% |

| ポイント有効期限 | 180日 |

| リアルタイム送金 | ○ |

| 1日最大利用限度額 | リアルカード:5万円 バーチャルカード:3万円 |

| 1カ月最大利用限度額 | リアルカード:12万円 バーチャルカード:12万円 |

このような画面に移ります。

画面をスクロール(下の方までたどる)してください。

2.Kyash Card Virtualを申し込む

スクロールすると、申し込みを受け付けているカードの一覧が出てきます。この中からKyash Card Virtualを選ぶと、アプリをダウンロードするよう指示が出てくるので、従いましょう。

アプリをインストールしたら、画面の指示に従い必要事項を入力していけば大丈夫です。正常に設定が完了すると、このようにKyash Card Virtualが発行されます。

3.Kyash Card Virtualにチャージする

Kyash Card Virtualはプリペイドカードであるため、チャージをしなくてはいけません。ここでは、高校生の人でも試せる方法として、コンビニでのチャージを例に挙げて説明しましょう。

なお、チャージができるコンビニは、以下の通りです。

- ローソン

- ファミリーマート

- ミニストップ

- サークルK

- サンクス

- セイコーマート

具体的な手順を説明しましょう。

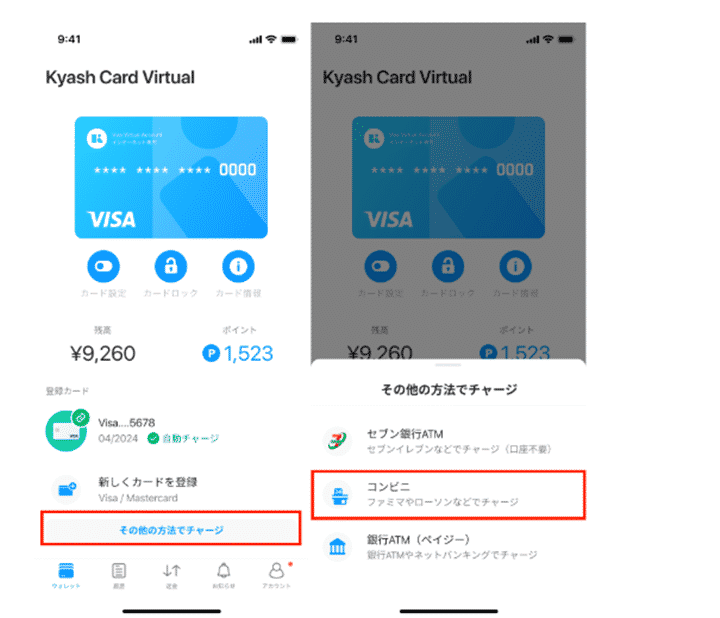

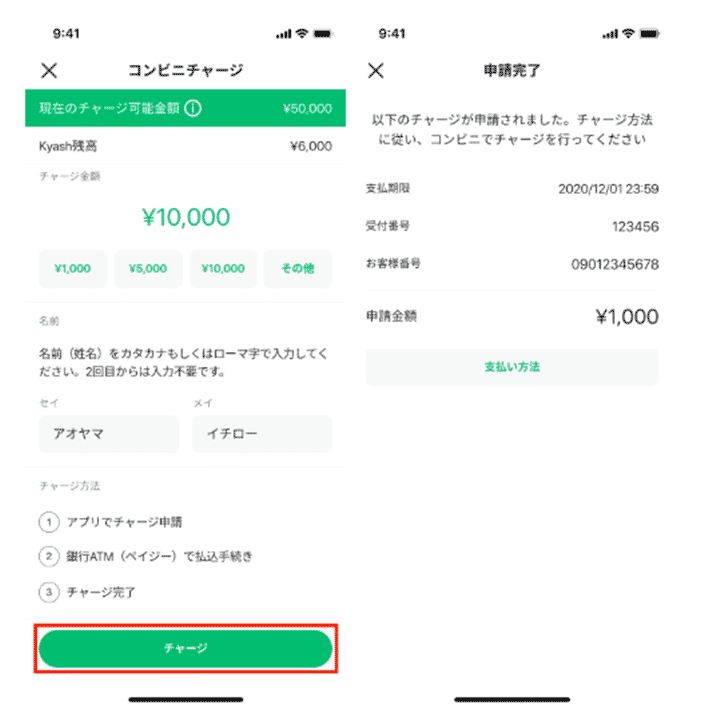

1.コンビニでのチャージを選択する

Kyashアプリ>ウォレット>「その他の方法でチャージ」>コンビニをタップします。

出典:コンビニチャージ – Kyash HELP

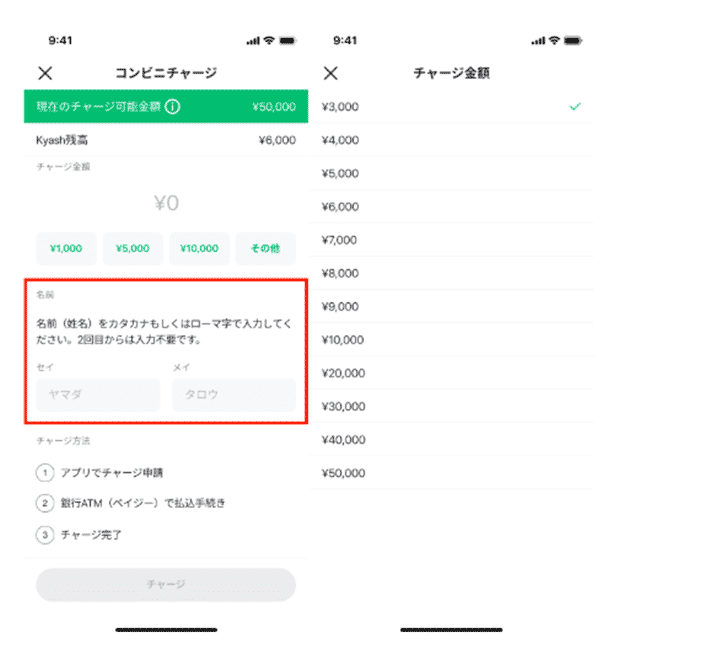

2.希望の金額を選択する

出典:コンビニチャージ – Kyash HELP

希望の金額をタップしましょう。なお、最低3000円からチャージ可能です。また、初ご利用時のみ名前(姓名)の入力が必要になります。

3.チャージ申請を行う

出典:コンビニチャージ – Kyash HELP

内容に間違いがなければ「チャージ申請」をタップします。

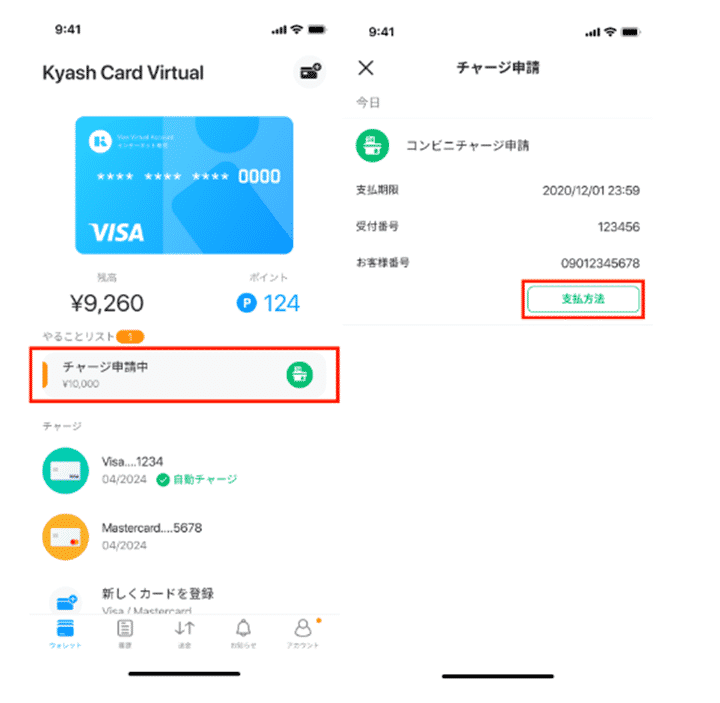

4.「チャージ申請中」をタップする

出典:コンビニチャージ – Kyash HELP

ウォレット画面に戻り、「やることリスト」>「チャージ申請中」をタップします。コンビニに実際に向かいましょう。

5.実際にチャージする

「支払方法」をタップし操作手順を確認のうえチャージします。なお、支払期限は申請日翌日の23:59までです。期限を過ぎると、自動的にキャンセルされるので、チャージしたい場合は期限内に手続きを済ませてください。

実店舗で使いたい場合はKyash CardやKyash Card Liteを申し込もう

一点注意したいのは、Kyash Card Virtualの場合、アプリ上で動くプリペイドカードであるため、実店舗での支払いには使えないということです。もし、実店舗(コンビニやスーパー、書店など)で使いたい場合は、Kyash CardやKyash Card Liteを申し込みましょう。リアルカード=プラスチック製のカードが発行されるため、実店舗での支払いにも使えるようになります。

| Kyash Card | Kyash Card Lite | Kyash Card Virtual | |

|---|---|---|---|

| ICチップ(4桁暗証番号) | ○ | – | – |

| Visaタッチ決済 | ○ | – | – |

| Google Pay(QUICPay決済) | ○ | ○ | ○ |

| 国内利用 | ○ | ○ | オンライン決済のみ |

| 海外利用 | ○ | オンライン決済のみ | オンライン決済のみ |

| 1回あたりの決済上限 | 30万円 | 5万円 | 3万円(本人認証なし:5千円) |

| 月あたりの決済上限 | 100万円 | 12万円 | 12万円(本人認証なし:2万円) |

| ポイント還元率※一部対象外取引あり | 1% | 1%(2020/4/1より0.50%) | 0.50% |

| 月あたりの還元対象決済上限 | 12万円 | 12万円 | 12万円 |

| 発行手数料 | 900円 | 300円 | 無料 |

| 年会費 | 無料 | 無料 | 無料 |

| 本人確認書類 | 必要 | 不要 | 不要 |

親権者の同意が必要になるので注意しよう

もし、高校生の人がKyash Cardを申し込む場合は、親権者=保護者の同意が必要になります。同意がないと申し込みが完了しないので、注意してください。

高校生がプリペイドカードを作成、使用する上での注意点

高校生がプリペイドカードを使う上での注意点について、解説しましょう。

1.残高には常に注意を払う

高校生に限ったことではありませんが、プリペイドカードを使うときに注意したいのが「残高不足にならないようにする」ことです。残高不足だと支払いができず、足りない分を現金で払うか、改めてチャージをし直すかの対応が必要になります。

高校生がその日のうちにQRコード決済を使えるようになる方法

次に、QRコード決済について解説しましょう。

1.アプリをインストールし、設定する

QRコード決済を利用する場合、最初にやるべきなのは、アプリをインストールし、設定することです。そう難しいことではないので、手順を踏んでやりましょう。

今回の記事では、利用者数が多く、しかも高校生でも使いやすいという理由で、次の2つのQRコード決済を例にします。

- PayPay

- LINE Pay

PayPayの場合

まずは、アプリをインストールしましょう。

PayPay

| 年会費(税別) | 0円 |

| ベースの還元率 | 1.50% |

| ベースの還元率上限 | 1.50% |

| ポイント倍増 | - |

| 還元内容 | PayPayボーナス |

| 付与上限 | 7,500円/回 15,000円/回 |

| クレジットカード支払い | ○VISA、Mastetrcard、JCB(ヤフーカードのみ) |

| 銀行口座チャージ | ○ |

| クレジットカードチャージ | ○本人認証サービス(3Dセキュア)を登録済みのヤフーカード |

| ATMチャージ | ○セブン銀行ATM |

| レジチャージ | - |

| 支払方法 | コード払い(提示) コード払い(読取) |

| オートチャージ | ○ |

| 送金サービス | ○ |

| 限度額 | PayPay残高:50万円/過去24時間 クレジットカード(本人認証済):2万円/過去24時間 クレジットカード(本人認証未):2万円/過去24時間 |

| 同社の発行クレジットカード |  Yahoo! JAPANカード |

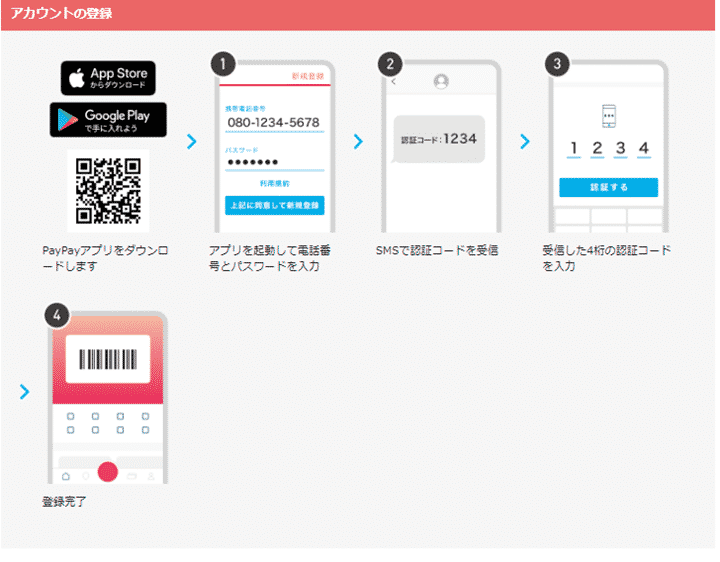

アプリをダウンロードしたら、アカウントの登録を行います。大まかな手順をまとめると以下の通りです。

- アプリを起動して電話番号とパスワードを入力する

- SMSで認証コードを受信する

- 受信した4桁の認証コードを入力する

- 登録が完了する

LINE Payの場合

LINE Payは無料通話アプリ「LINE」をインストールすれば使うことができます。まだインストールしていないなら、以下からインストールしましょう。

LINE Pay

| 年会費(税別) | 0円 |

| ベースの還元率 | 0.50% |

| ベースの還元率上限 | 2.00% |

| ポイント倍増 | マイカラー レッド(月1万円以上):0.8% ブルー(月5万円以上):1.0% グリーン(月10万円以上):2.0% |

| 還元内容 | LINEポイント |

| 付与上限 | 利用金額上限:100万円/月 |

| クレジットカード支払い | ○VISA、Mastetrcard |

| 銀行口座チャージ | ○ |

| クレジットカードチャージ | - |

| ATMチャージ | ○セブン銀行ATM |

| レジチャージ | ○ローソン、ナチュラルローソン、ローソンストア100、AINZ&TULPE、LIPS and HIPS、アインズ、Famiポート |

| 支払方法 | コード払い(提示) コード払い(読取) オンライン支払い 請求書支払い |

| オートチャージ | ○ |

| 送金サービス | ○ |

| 限度額 | 本人確認済:100万円/回 本人未確認:10万円/回/月 |

| 同社の発行クレジットカード | LINE Pay カード |

インストールが終わったら、LINEのアプリを起動してください。トップ画面の向かって右下にある「ウォレット」からLINE Payを起動します。

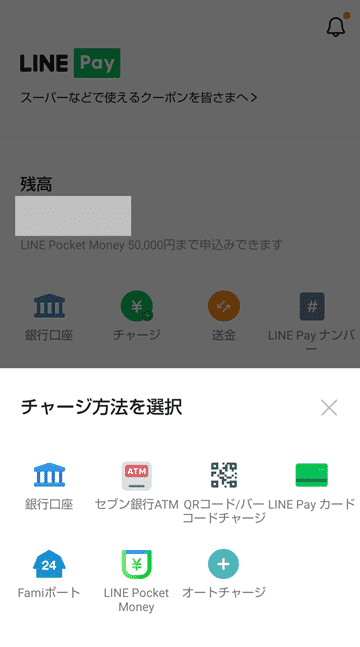

2.チャージする

アプリの設定が完了したら、残高の積み増し=チャージを行いましょう。ここでは、高校生でも試しやすくて、現金が使える方法として「セブン銀行ATMでのチャージ」をとりあげます。

PayPayの場合

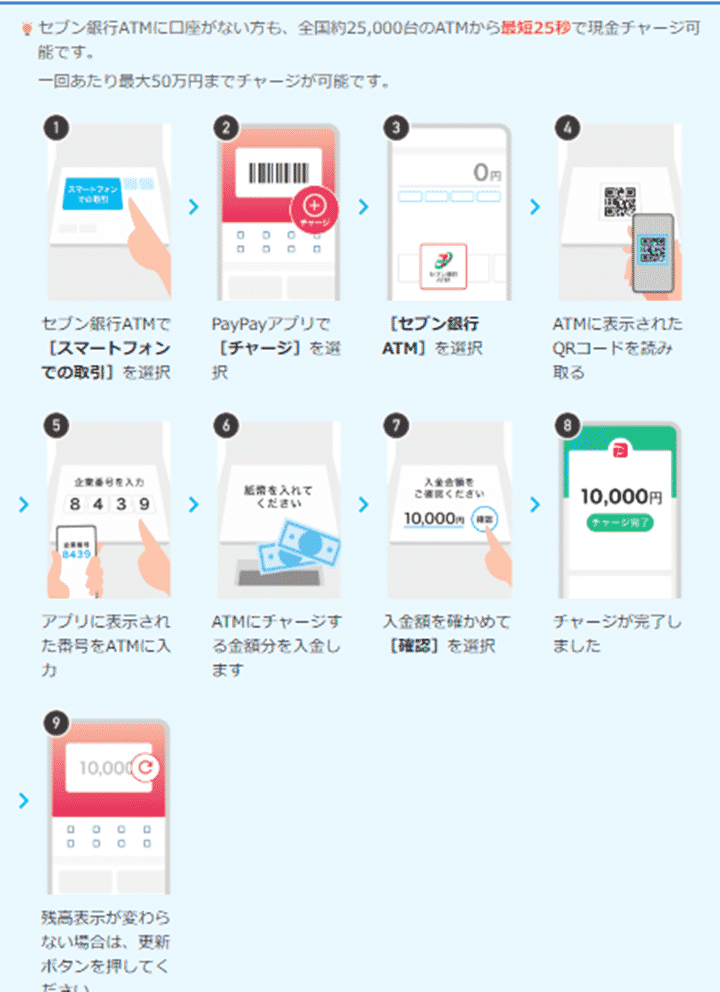

PayPayの場合、手順は以下の通りです。

- セブン銀行ATMで[スマートフォンでの取引]を選択する

- PayPayアプリで[チャージ]を選択する

- [セブン銀行ATM]を選択する

- ATMに表示されたQRコードを読み取る

- アプリに表示された番号をATMに入力する

- ATMにチャージする金額分を入金する

- 入金額を確かめて[確認]を選択する

- チャージが完了する

- 残高表示が変わらない場合は、更新ボタンを押す

LINE Payの場合

LINE Payの場合、手順は以下の通りです。

出典:コンビニのチャージ方法 : LINE Pay 公式ブログ

出典:コンビニのチャージ方法 : LINE Pay 公式ブログ

出典:コンビニのチャージ方法 : LINE Pay 公式ブログ

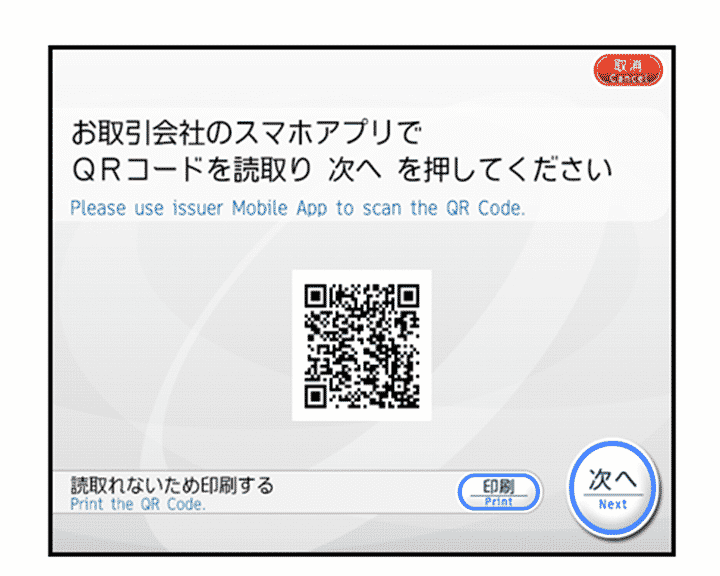

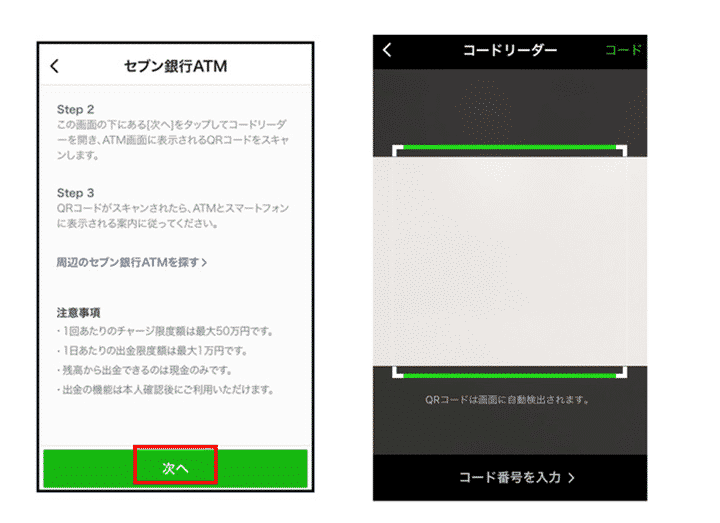

- セブン銀行ATMの画面にて、「スマートフォンでの取引」を選択する。QRコードが表示されるので、以下のスマートフォンの操作を続いて行う

- LINEアプリ>「ウォレット」タブ>「+」ボタンをタップし、「セブン銀行ATM」を選択する

- 画面でチャージ方法の案内が表示されるので、最後まで確認し「次へ」をタップ、コードリーダーを表示する

- 先程ATM画面に表示されたコードをスマホで読み取る

- スマホ画面に4桁の企業番号が表示されるので、ATMに番号を入力し「確認」をタップし、現金を投入してチャージ完了

3.加盟店=使えるお店で支払いに使う

買い物をするお店でQRコード決済が使える場合は、ぜひ一度試してみましょう。お店によって、QRコード決済で支払う際の手続きは異なります。つぎのいずれかの方法なので、支払を行う際に確認してください。

- 自分のアプリにQRコードを表示させ、お店の人に読み取ってもらう

- お店のQRコードを、自分のアプリで読み取る

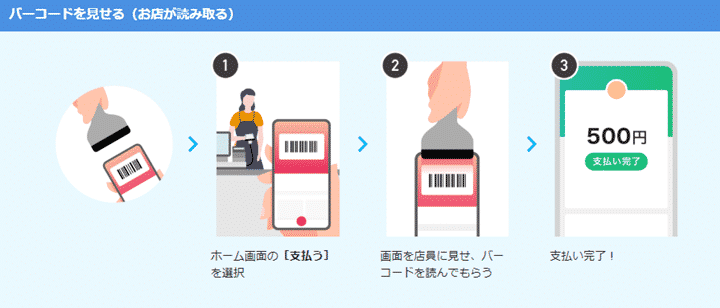

PayPayの場合

ます「自分のアプリにQRコードを表示させ、お店の人に読み取ってもらう」場合の流れは、以下の通りです。

- ホーム画面の[支払う]を選択する

- 画面を店員に見せ、バーコードを読んでもらう

一方「お店のQRコードを、自分のアプリで読み取る」場合の流れは、以下の通りです。

- ホーム画面の[スキャン]を選択する

- お店に置かれたQRコードを読み取る

- 金額を入力後、画面を店員に見せ[支払う]を選択する

LINE Payの場合

ます「自分のアプリにQRコードを表示させ、お店の人に読み取ってもらう」場合の流れは、以下の通りです。

出典:コートド支払いの方法 : LINE Pay 公式ブログ

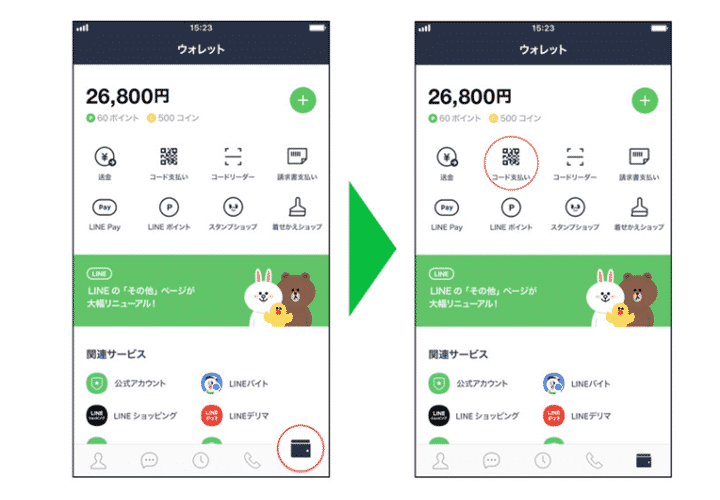

- LINEを立ち上げて、画面右下の[ウォレット]タブをタップし、LINE ウォレットを開く

- [コード支払い]をタップする

- パスワードを入力する

- レジでコード画面を提示し、読み取ってもらう。

一方「お店のQRコードを、自分のアプリで読み取る」場合の流れは、以下の通りです。

- LINEを立ち上げて、画面右下の[ウォレット]タブをタップし、LINE ウォレットを開く

- [コードリーダー]をタップ

- 枠内に、掲示されたQR/バーコードが写るようにし、QR/バーコードを読み取る

- 表示された内容を確認する

高校生がQRコード決済を使用する上での注意点

最後に、高校生がQRコード決済を利用する上での注意点について解説しましょう。

1.残高には常に注意を払う

QRコード決済の中には、支払元をクレジットカードに設定しておけば、自動的に支払いに充ててくれるものも多くあります。しかし、高校生の場合は、一部の例外を除いてクレジットカードが使えない以上、残高が不足していればその都度チャージしないといけません。

2.スマートフォンにはロックをかけておく

QRコード決済は、スマートフォン上のアプリで動く支払い手段です。そのため、スマートフォンを落としてしまうと、QRコード決済を不正利用されてしまうリスクも発生します。QRコード決済を使う場合に限らず、スマートフォンの不正利用を防ぐためには

- スマートフォンにロックをかけておく(PINコード、パスワード、指紋認証など)

- 万が一落とした場合は、すぐに携帯電話会社や警察に届け出る

- 紛失した時点で位置の特定、ロック、データ消去をすぐに行う

などの対応を心がけてください。

楽天カード

楽天カード

三井住友カード

三井住友カード

Orico Card THE POINT

Orico Card THE POINT