自宅から大学に通う場合はあまり気にしなくてもいいかもしれませんが、地元を離れて大学の近くの学生寮に入ったり、下宿したりする場合は

- アパートや学生寮を見に行く

- 家具、家電製品、雑貨などをそろえる

- 必要ならガス、電気、水道の契約をする

など、こまごまとした準備を済ませないといけません。常に家族と一緒に動けるならともかく、状況次第では自分1人で準備を進めないといけないでしょう。

そんなとき、クレジットカードがあればやはり便利です。しかし、大学入学前にはなかなかクレジットカードが作りにくいのも事実なので、注意しましょう。

今回の記事では

- 大学入学前から申し込めるクレジットカード

- 大学入学前にクレジットカードが作りにくい2つの理由

- 大学入学前でもクレジットカードの代わりに使える2つのカード

というテーマで、大学入学前のクレジットカードの準備について説明します。

大学入学前から申し込めるクレジットカード

大学入学前=高校在学中でも申し込めることが公式ホームページで明記されているのは、イオンカードです。

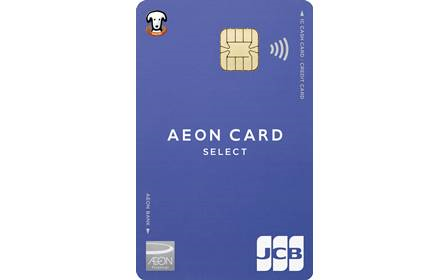

1.イオンカード セレクト

イオンカードセレクト

カード分類 一般カード

国際ブランド VISA、Mastercard®、JCB

申込方法 -

発行スピード 通常2週間

店頭受取の場合、仮カードを即日発行(イオンマークのあるお店のみですぐにご利用いただけるカード)

年会費(税込) 0円

年会費備考 -

ショッピング総利用枠(上限) 50万円

ポイント還元率(下限) 0.50%

ポイント還元率(上限) 1.33%

交換可能マイル JALマイル(1ポイント=0.5マイル、1,000ポイント以上500ポイント単位)

ETCカード年会費(税込) 0円

電子マネーチャージ iD利用、WAON(オートチャージ可)

海外旅行傷害保険/死亡後遺障害(最大) -

国内旅行傷害保険/死亡後遺障害(最大) -

ショッピング保険/国内利用(最大) 50万円

「審査」「発行期間」口コミ平均DATA

審査通過率

審査通過/申込者数ショッピング

限度額平均キャッシング

限度額平均カード発行

までの日数平均対応

満足度

イオンカードの場合、高校生であっても、卒業年度の1月1日からであれば、申込が可能です。

イオンカードは名前の通り、日本全国でスーパーやショッピングセンターを運営するイオンが発行しているクレジットカードです。

- お客さま感謝デー:毎月20日、30日にイオンおよびグループの対象店舗で買い物し、イオンカードで決済すると5%オフになる

- イオンシネマでの優待:本来は一般価格1,800円(税込)のところ、いつでも1,500円(税込)で鑑賞できる。毎月20日・30日は1,100円(税込)になる。

など、買い物や普段の生活をお得にできる特典がたくさん設けられています。

大学入学前にクレジットカードが作りにくい2つの理由

ここで、大学入学前にクレジットカードが作りにくい理由について考えてみましょう。

1.卒業式後も学籍はある

具体的な時期は個々の学校によって違いますが、高校の卒業式は、毎年3月上旬から中旬にかけて行われます。

卒業式が終われば、少なくとも授業を受けるために高校に行くことはありません。

卒業する年の3月31日までは高校生

しかし、高校に行くことがなくなったとしても、法律上は卒業した年の3月31日までは高校生なのです。日本の法律(学校教育法)では、学年は「その年の4月1日から翌年の3月31日まで」と決められています。

学校教育法施行規則

第五十九条 小学校の学年は、四月一日に始まり、翌年三月三十一日に終わる。

第百四条 第四十三条から第四十九条まで(第四十六条を除く。)、第五十四条、第五十七条から第七十一条まで(第六十九条を除く。)の規定は、高等学校に準用する。

たとえ、大学への進学が決まっていたとしても、「卒業した年の3月31日までは高校3年生として扱われる」と考えましょう。

RT>クレカは高卒後専門学校入学前の準備期間に自分の銀行口座開設時に勧められて作ったけど、高校の授業でクレカは便利だけど実質借金っていう感覚を覚えたから、ちゃんと仕組みや自覚やもしもの時の対処とかの知識があれば問題ないし便利。危険で思考停止の人はちゃんと教わらなかったのかな、と。

— 弐豆子 (@nimameco) May 31, 2017

2.高校生は基本的にクレジットカードを申し込めない

そして、高校生である以上、基本的にクレジットカードは申し込めません。このことについて明確に規定した法律上の条文はありませんが、次の理由が考えられます。

クレジットカードを申し込めるのは18歳以上である

クレジットカードは「クレジットカードの利用額を一度、クレジットカード会社が立て替える」という性質上、お金の貸し借り=金銭貸借契約として扱われます。

実際は18歳以上であれば、ほぼ大人(成人)と変わらないくらいの判断ができることもあります。しかし、一方的に不利な契約を結ばされて被害にあうことがないよう、18歳以上であっても、未成年者である限りは、親=親権者の同意を必須にしているのです。

家族カードなら例外的に持てるケースもある

高校生が自分でクレジットカードを作ることはできません。しかし「高校在学中に語学留学をする」など、1人で長期間海外で生活をする予定があるなら、例外的に家族カードを発行してもらえることがあります。

本来、クレジットカードは「クレジットカード会社が申し込みをした人の支払能力を調査し、問題がないと判断された場合にのみ貸与するもの」です。そのため、クレジットカードの券面に書かれた名前の人しか、本来は使うことはできません。

【参考】高卒認定試験合格者なら満18歳になれば可能

体調を崩していた、高校を中退したなどの理由で、高校を卒業していない人が大学に行くための試験として「高卒認定試験」があります。

入試においては高校を卒業する人、した人と同じように扱われます。しかし、クレジットカードの申込においては、満18歳=18歳の誕生日を迎えた時点でできるようになるのです。

学歴上は中卒と同じ

高卒認定試験は本来「高校を卒業していないけど、高校を卒業した人と同じくらいの学力がある」ことを公的に証明するための試験です。そのため、高卒認定試験に合格したとしても、学歴という意味では「中学卒業」と同等に扱われます。

いや高認あるけどもね…………あれ厳密に言うと高卒じゃないし大学4年間通えるか?と言われるととても不安なので保険として1年分勉強しておきたい気持ちがある

— マスクが本体⊿◂Ⓘ▸△🐧@固ツイ (@ma0923sk) March 2, 2020

【参考】大学の新入生ガイダンスで案内があるケースもある

大学によっては

- 大学生協の組合員向けのクレジットカード

- 大学が発行するクレジットカード

の入会案内を、大学の新入生ガイダンスで行うケースがあります。

このようなカードの場合、申込自体は大学入学前にできることになりますが、実際に手元に届くのは、入学したあとです。大学入学前から使える、という意味だと難しいので気を付けましょう。

大学入学前でもクレジットカードの代わりに使える2つのカード

大学入学前にクレジットカードを実際に使いはじめるのは、なかなか難しいことがわかったはずです。しかし、身の回りのものをそろえたいからといって、自分1人の時に多額の現金を持ち歩くのは、防犯上好ましくありません。

そこで、大学入学前でもクレジットカードの代わりに使えるものとして

- デビットカード

- プリペイドカード

の2つを紹介しましょう。

1.デビットカード

デビットカードとは、銀行口座を支払元として設定する決済用カードの1つです。加盟店=使えるお店で支払いをすると、その場で銀行口座から利用額が引き落とされる仕組みになっています。

銀行口座さえあれば作れる

その場で銀行口座から利用額が引き落とされる仕組みなので、クレジットカードのように「一度立て替える」というプロセスがありません。金銭の貸し借りも発生しないため、支払能力も問われないのです。

また、原則として、デビットカードでは、銀行口座の残高を超えた支払いはできません。クレジットカードのように後払いでもないので、使いすぎてしまう心配もないのです。

1枚目はVisaから選ぶと◎

デビットカードには、次の2種類があります。

- J-Debit:日本独自の規格で、銀行のキャッシュカードを用いて、加盟店の端末に通して支払いを行う。

- 国際ブランドデビット:国際ブランド=クレジットカードの決済システムを通じ、加盟店の端末を通して支払いを行う。同じ国際ブランドのクレジットカードが使えるお店であれば、クレジットカードと同じように支払いに使える。

J-Debitは1999年からサービスを開始してきましたが

- 銀行のシステムメンテナンス中は使えない

- 大手スーパー、コンビニが加盟していない

などの理由から、あまり普及していません。

一方、国際ブランドデビットは、同じ国際ブランドのクレジットカードが使える店舗なら、ほぼ問題なく使えることから、着々と普及してきました。J-Debitではできなかった

- オンラインショップ

- 海外の加盟店

での利用もできるため、今後も着実に普及していくでしょう。

現在、日本では次の3つの国際ブランドを冠したデビットカードが、様々な銀行から発行されています。

- Visa

- JCB

- Mastercard

まだデビットカードを持っていないなら、Visaが付帯しているものを選ぶといいでしょう。理由は「Visaが一番使えるお店が多いため」です。

クレジットカード、デビットカードのようなキャッシュレス決済業界の専門誌「ザ・ニルソン・レポート」によれば、2018年の取引額ベースでの国際ブランドの世界シェアは、Visaが他のブランドに大きく差をつけて首位になりました。

一方、日本発の国際ブランドであるJCBは、Visa、Union Pay(銀聯カード)、Mastercardに大きく差をつけられています。もちろん、日本国内で使う分には問題はありません。

また、Mastercardに関しては、2020年3月現在、日本の銀行が発行するデビットカードにはほとんど付帯していません。

- トマト銀行(岡山県の地銀)

- 住信SBIネット銀行

の2行のみです。選択肢の多さから考えても、1枚目はVisaにしておくといいでしょう。

ネット銀行から選ぶと便利

日本の銀行のうち、日本全国に店舗を有しているのは

- ゆうちょ銀行

- みずほ銀行

だけです。大学進学を機に引っ越す可能性がある場合、地元で使っている銀行の店舗があるとは限りません。特に、地方銀行の口座をメインにしていた場合、引っ越した先には店舗がないことも十分考えられます。

日本はATMの提携が進んでいるので、極端な話、地方銀行のキャッシュカードだからお金が下せないことは考えられません。しかし、店舗や相談できる窓口があったほうが便利なのは事実です。

地方の大学に行くならゆうちょ銀行もあり

地方の大学に行き、現地で下宿する場合にあった方がいいのが「ゆうちょ銀行」の口座です。地方によっては、水道などの公共料金の引き落とし口座としてネット銀行が指定できない場合も多々あります。

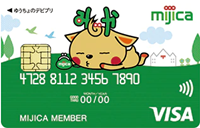

しかし、ほとんどの場合、ゆうちょ銀行には対応しているのです。もちろん、ゆうちょ銀行でも国際ブランドとしてVisaが付帯したデビットカードを発行しています。世界中でクレジットカードと同じように使えるので、1枚持っておくといいでしょう。

ゆうちょVisaデビットカード(プリペイド機能付き)/mijica(ミヂカ)

発行会社 ゆうちょ銀行

国際ブランド VISA

初年度年会費(税込) 0円

2年目~年会費(税込) 0円

年会費特典 -

発行期間 約1週間

キャッシュバック還元率下限 -

キャッシュバック還元率上限 -

ポイント還元率下限 0.25%

ポイント還元率上限 0.75%

1日最大利用限度額 100万円

不正利用時の補償 ○年間100万円まで

入会資格年齢 満12歳以上(小学生を除く)

利用限度額は必ず設定しよう

デビットカードは、基本的に「銀行口座の残高の範囲内で利用できるカード」です。しかし、銀行口座の残高とは別に、利用限度額を設定することもできます。例えば、みずほ銀行が発行している「みずほJCBデビット」の場合、設定できる利用限度額の上限は以下の通りです。

| 初期設定額 | 1回あたり 50万円 1日あたり 50万円 1ヵ月あたり 100万円 |

|---|---|

| 設定可能上限額 | 1回あたり 200万円 1日あたり 200万円 1ヵ月あたり 250万円 |

不正利用されるのを防ぐためにも、普段はできるだけ少なめに設定するなど、工夫をしましょう。

2.プリペイドカード

デビットカード以外にも、クレジットカードと同じように使える支払手段として、プリペイドカードがあります。

電子マネーと同じようにチャージする

プリペイド=前払いという名前の通り、あらかじめ利用したい金額を前払いし、その金額の範囲内で支払いに使えると考えましょう。

例えば、三井住友カードが発行している「Visaプリぺ」の場合、以下の方法でチャージすることが可能です。

- インターネットバンキング

- クレジットカード

- セブン銀行ATM

- ローソン店頭

現金でチャージできるので、現金払いと同じように使える上に、現金そのものを持ち歩く必要もありません。

利用限度額を確認しよう

少額の買い物であれば、クレジットカードが使えるお店、オンラインショッピングで問題なく使えます。しかし

- 日用品をまとめ買いする

- 家具、家電製品など高価なものを買う

場合には利用限度額に気を付けましょう。1日および月間のチャージ限度額が設けられている場合が多いためです。

「Visaプリぺ」の場合も

- 1日あたりのチャージ限度額:30万円

- 1カ月あたりのチャージ限度額:100万円

という設定がされています。

楽天カード

楽天カード

三井住友カード

三井住友カード

Orico Card THE POINT

Orico Card THE POINT