妻=奥様が子育てや家事に専念している専業主婦か、外でも仕事をしている兼業主婦かによって、お金の使い方や生活スタイルは全く異なります。もちろん、子供gあいるかいないかでも、お金の使い方は違ってくるでしょう。しかし、いずれにしてもできるだけお得にするための努力は必要です。そこで今回の記事では

- 妻が専業主婦の場合のクレジットカードを用いた節約法

- 妻が兼業主婦の場合のクレジットカードを用いた節約法

について説明し、活用すべきクレジットカードと節約額の例を紹介しましょう。

妻が専業主婦の場合のクレジットカードを用いた節約法

今回のモデルケースは、こちらのご夫婦です。

生命保険会社で営業をしています。2年前に同じ会社の後輩だった妻と結婚し、半年前に娘が生まれました。妻は2歳になるまでは育休ということで専業主婦です。去年、家も買ったので、ローンの支払いもあることからできる限り節約したいですね。

今は半年前に生まれた娘の育児に専念しています。主人も話していたように、去年家を買ったので、節約頑張ってます。クレジットカードを工夫することもできたらありがたいですね。

| 住宅ローン返済分 | 90,000円 |

|---|---|

| 食費(大人分食材) | 30,000円 |

| 日用品(大人用) | 10,000円 |

| 日用品(子ども用) | 10,000円 |

| 衣料品 | 10,000円 |

| 化粧品(妻のみ) | 5,000円 |

| スマホ代 | 15,000円(1人あたり7,500円) |

| ネット代 | 8,000円 |

| 電気代 | 6,000円 |

| ガス代 | 6,000円 |

| 水道代 | 6,000円 |

| 娯楽費 | 15,000円 |

これらの費用のうち、住宅ローン返済分以外について、クレジットカードを工夫することで節約できないかどうか考えてみましょう。

食費、日用品、衣料品はイオンカードを活用しよう

お子さんが小さいうちは、普段の買い物は自宅の近所で済ませた方が無難です。もし、普段使うお店でお得になるクレジットカードがあれば、有効活用しましょう。こちらのご夫婦の場合、イオンが普段の買い物のメインになるということで、やはりイオンカードをおすすめします。

イオンカード

カード分類 一般カード

国際ブランド VISA、Mastercard®、JCB

申込方法 -

発行スピード -

年会費(税込) 0円

年会費備考 -

ショッピング総利用枠(上限) 50万円

ポイント還元率(下限) 0.50%

ポイント還元率(上限) 1.00%

交換可能マイル JALマイル(1ポイント=0.5マイル、1,000ポイント以上500ポイント単位)

ETCカード年会費(税込) 0円

電子マネーチャージ iD利用、WAON(オートチャージ可)

海外旅行傷害保険/死亡後遺障害(最大) -

国内旅行傷害保険/死亡後遺障害(最大) -

ショッピング保険/国内利用(最大) 50万円

「審査」「発行期間」口コミ平均DATA

審査通過率

審査通過/申込者数ショッピング

限度額平均キャッシング

限度額平均カード発行

までの日数平均対応

満足度

イオンカードで受けられるイオンでの割引として有名なのが「お客さま感謝デー」です。毎月20日、30日にイオン系列の各店舗で買い物をし、イオンカードで支払いをすると5%割引になります。

また、本来イオンカードは利用額200円(税込)ごとに1ポイント(ときめきポイント)付与されますが、イオン系列の店舗であれば利用額200円(税込)ごとに2ポイント付与されるのです。

このことを踏まえ、食費、日用品、衣料品の買い物にイオンカードを利用した場合、どのぐらいお得になるか計算してみましょう。

| 食費(大人分食材) | 30,000円 |

|---|---|

| 日用品(大人用) | 10,000円 |

| 日用品(子ども用) | 10,000円 |

| 衣料品 | 10,000円 |

以下の条件で計算します。

- 食費については、1週間に1回買い物に行く(1回あたり7,500円使う)。毎月20日、30日がぶつかる週であれば、20日もしくは30日に買い物をする。

- 日用品、衣料品については毎月20日、30日のいずれかに買い物に行く。

計算結果は以下の通りです。

| 食費の割引額 | 7,500円 × 2回 × 5% = 750円 |

|---|---|

| 日用品、衣料品の割引額 | 30,000円 × 5% = 1,500円 |

| クレジットカードの利用により付与されるポイント | (30,000円 + 10,000円 + 10,000円 + 10,000円 ー 750円 ー 1,500円 ) ÷ 200円 × 2ポイント = 577.5ポイント → 577ポイント |

複数サービスを併用して楽天市場でのお買い物をお得にしよう

楽天カード

カード分類 一般カード

国際ブランド VISA、Mastercard®、JCB、AMEX(アメックス)

申込方法 -

発行スピード 通常1週間

年会費(税込) 0円

年会費備考 -

ショッピング総利用枠(上限) 100万円

ポイント還元率(下限) 1.00%

ポイント還元率(上限) 3.00%

交換可能マイル ANAマイル(1ポイント=0.5マイル、50ポイント以上2ポイント単位)

JALマイル(1ポイント=0.5マイル、50ポイント以上2ポイント単位、月間交換上限20,000ポイント)

ETCカード年会費(税込) 550円

電子マネーチャージ 楽天Edy(オートチャージ可)

海外旅行傷害保険/死亡後遺障害(最大) 2,000万円

国内旅行傷害保険/死亡後遺障害(最大) -

ショッピング保険/国内利用(最大) -

「審査」「発行期間」口コミ平均DATA

審査通過率

審査通過/申込者数ショッピング

限度額平均キャッシング

限度額平均カード発行

までの日数平均対応

満足度

94%(483/512) 66万円 20万円 9.5日 4.2

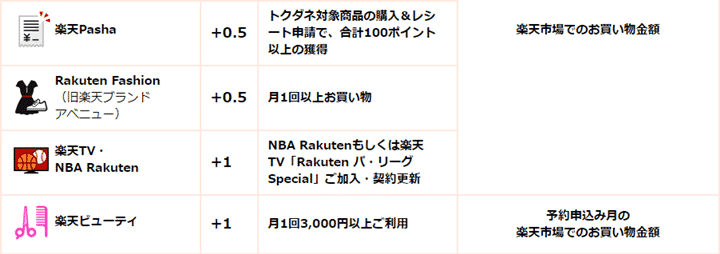

楽天カードには、楽天グループの各サービスを併用することでポイント付与率がアップする「スーパーポイントアッププログラム(SPU)」というプログラムがあります。

出典:【楽天市場】SPU(スーパーポイントアッププログラム)|ポイント最大16倍

こちらの画像にもある通り、楽天グループの各サービスの利用状況により、楽天市場で買い物した際のポイント付与率が異なるという仕組みです。そこで

- 携帯電話を「楽天モバイル」に、電気を「楽天でんき」に変更する

- それぞれの利用料は楽天カードで支払う

ことで、どれだけポイント付与率がアップするか計算してみます。

| 通常の買いものにより付与されるポイント | 1倍 |

|---|---|

| 楽天モバイル利用による上乗せ分 | +1倍 |

| 楽天カード利用による上乗せ分 | +2倍 |

| 楽天でんきの利用による上乗せ分 | +0.5倍 |

| 楽天市場アプリからの買い物 | +0.5倍 |

合計で5.0倍になります。つまり、楽天市場の利用額100円(税込)ごとに5ポイント(楽天ポイント)が付与されるという意味です。このことを踏まえ、どれだけお得になるか考えてみましょう。

| 楽天モバイルの利用によるポイント付与分: | 15,000円 ÷ 100円 × 1ポイント = 150ポイント |

|---|---|

| 楽天でんきの利用によるポイント付与分 | 6,000円 ÷ 100円 × 1ポイント = 60ポイント |

| 楽天市場の利用によるポイント付与分 | 5,000円 ÷ 100円 × 5ポイント = 250ポイント |

1ポイント = 1円として考えると、合計で460円お得になる計算になります。

その他の支出はDelight JACCS CARDで

これまで検討してきた以外の支出は、以下の通りです。

| ネット代 | 8,000円 |

|---|---|

| ガス代 | 6,000円 |

| 水道代 | 6,000円 |

| 娯楽費 | 15,000円 |

これらの支出も、できるだけお得になるように考えてみましょう。手っ取り早い方法としては、どこで使ってもポイント還元率の高いクレジットカードを使うことです。そういう意味では、Delight JACCS CARDをおすすめします。

REX CARD(レックスカード)

カード分類 一般カード

国際ブランド VISA、Mastercard®

申込方法 -

発行スピード 通常3週間

年会費(税込) 0円

年会費備考 -

ショッピング総利用枠(上限) 200万円

ポイント還元率(下限) 1.25%

ポイント還元率(上限) 1.50%

交換可能マイル ANAマイル(1ポイント=0.2マイル、1,500ポイント単位、交換上限なし、交換手数料無料)

ETCカード年会費(税込) 0円

電子マネーチャージ 楽天Edy、nanaco

海外旅行傷害保険/死亡後遺障害(最大) 2,000万円(自動付帯:2,000万円)

国内旅行傷害保険/死亡後遺障害(最大) 1,000万円

ショッピング保険/国内利用(最大) -

「審査」「発行期間」口コミ平均DATA

審査通過率

審査通過/申込者数ショッピング

限度額平均キャッシング

限度額平均カード発行

までの日数平均対応

満足度

100%(3/3) 37万円 33万円 14.0日 4.3

一般的に、クレジットカードのポイント還元率は0.5%〜1.0%と言われています。つまり、1.0%を超えるようであればかなり高いということです。

今回紹介するDelight JACCS CARDは、ポイント還元率が1.25%と、業界でも屈指の高水準を誇ります。Delight JACCS CARDを使って、ネット代、ガス代、水道代、娯楽費を払った場合に受け取れるポイントを計算してみましょう。

1ポイント = 1円として考えると、437円お得になります。

結局、毎月いくらお得になるのか

ここまでの内容を踏まえ、お得になった金額を振り返りましょう。

| 食費、日用品、衣料品 | 2,827円 |

|---|---|

| 電気代、スマホ代 | 2,827円 |

| その他の支出 | 437円 |

| 合計 | 6,091円 |

これを1年続けると73,092円(= 6,091円 × 12カ月)お得になります。

妻が兼業主婦の場合のクレジットカードを用いた節約法

今回のモデルケースは、こちらのご夫婦です。

大手IT企業でシステムエンジニアをしています。共働きなので、普段の買い物はAmazon.co.jpなどの通販が多いですね。食材は妻と近所のスーパーに買いに行っていますよ。休日にまとめ買いして下ごしらえしているみたいですね。半年に1回は旅行に行くので、それもお得にできるとありがたいと思っています!

ベンチャー企業でライターをしています。子どもがいないので、旅行にはできるだけ行きたいですね。料理を作るのが好きなので、毎週日曜日は買い出しと仕込みしてますよ!食べ歩きもたまに行きます。

| マンションの家賃 | 130,000円 |

|---|---|

| 食費 | 40,000円 |

| 日用品(大人用) | 20,000円 |

| 衣料品 | 20,000円 |

| スマホ代 | 16,000円(1人あたり8,000円) |

| ネット代 | 8,000円 |

| 電気代 | 5,000円 |

| ガス代 | 5,000円 |

| 水道代 | 5,000円 |

| 娯楽費 | 25,000円 |

これらの費用を、クレジットカードを工夫することでどこまでお得にできるか考えてみましょう。

食費はマルエツカードで

やり取りにもあるように「特定の曜日に、特定の場所で買い物をする」なら、その条件に合ったクレジットカードを作っておきましょう。例えば、マルエツを日曜日によく使う人なら「マルエツカード」がおすすめです。

このカードのメリットとして、以下の点が挙げられます。

- 毎週日曜日にマルエツで買い物をし、マルエツカードで決済をすると5%割引になる

- マルエツ、イオンなどの店舗で利用すると、利用額200円(税込)につき2ポイント(ときめきポイント)付与される

これらの点を踏まえて、毎月の食費が4万円の人がマルエツカードを使うとどれぐらいお得になるか、計算してみましょう。

| マルエツカードでの決済による割引 | 40,000円 × 5% = 2,000円 |

|---|---|

| マルエツカードの利用によるポイント | (40,000円 − 2,000円) ÷ 200円 × 2ポイント = 380ポイント |

スマホ代は携帯電話会社のカードで払おう

携帯電話の利用料を支払う目的でクレジットカードを使う場合は、使っている携帯電話会社から発行されているクレジットカードを使うのが一番でしょう。NTTドコモを使っているなら、dカードGOLDをおすすめします。

dカード GOLD

カード分類 ゴールドカード

国際ブランド VISA、Mastercard®

申込方法 -

発行スピード 最短5分 ※下記条件を満たしている場合

・9:00~19:50の間にお申し込みが完了していること

・引落し口座の設定お手続きがお申込み時に完了していること

※ 上記を満たしている場合でもお客様のお申込み状況によっては審査に数日お時間をいただく場合がございます。あらかじめご了承ください。

年会費(税込) 11,000円

年会費備考 -

ショッピング総利用枠(上限) -

ポイント還元率(下限) 1.00%

ポイント還元率(上限) 4.50%

交換可能マイル JALマイル(1ポイント=0.4マイル)

ETCカード年会費(税込) 0円

電子マネーチャージ iD利用、楽天Edy

海外旅行傷害保険/死亡後遺障害(最大) 10,000万円(自動付帯:5,000万円)、家族特約1,000万円(自動付帯:1,000万円)

国内旅行傷害保険/死亡後遺障害(最大) 10,000万円(自動付帯:5,000万円)、家族特約1,000万円(自動付帯:1,000万円)

ショッピング保険/国内利用(最大) 300万円

「審査」「発行期間」口コミ平均DATA

審査通過率

審査通過/申込者数ショッピング

限度額平均キャッシング

限度額平均カード発行

までの日数平均対応

満足度

91%(20/22) 58万円 32万円 11.1日 3.9

こちらの画像にもある通り、NTTドコモの携帯電話利用料に関しては、利用額1,100円(税込)につき100ポイント(dポイント)付与されます。

つまり、dカードGOLDを利用してご夫婦2人のスマホ代を支払うと

貯まるのです。

ポイント還元率の高いOrico Card THE POINTを使い倒そう

その他の支出についても、クレジットカードで支払えるものはできるだけ活用しましょう。ポイント還元率の高さでクレジットカードを選ぶ場合、おすすめしたいのはOrico Card THE POINTです。

Orico Card THE POINT PREMIUM GOLD

カード分類 ゴールドカード

国際ブランド Mastercard®、JCB

申込方法 -

発行スピード 最短8営業日

年会費(税込) 1,986円

年会費備考 -

ショッピング総利用枠(上限) 300万円

ポイント還元率(下限) 1.00%

ポイント還元率(上限) 2.50%

交換可能マイル ANAマイル(1ポイント=0.6マイル)

JALマイル(1ポイント=0.5マイル)

ETCカード年会費(税込) 0円

電子マネーチャージ iD利用、QUICPay利用、楽天Edy

海外旅行傷害保険/死亡後遺障害(最大) 2,000万円(自動付帯:2,000万円)

国内旅行傷害保険/死亡後遺障害(最大) 1,000万円(自動付帯:1,000万円)

ショッピング保険/国内利用(最大) 100万円

「審査」「発行期間」口コミ平均DATA

審査通過率

審査通過/申込者数ショッピング

限度額平均キャッシング

限度額平均カード発行

までの日数平均対応

満足度

100%(1/1) 50万円 50万円 1.0日 4.0

どこで使っても利用額の1.0%のポイントが還元される上に、オンラインショッピングを利用する際に工夫すると、さらにポイントが貯まります。

Orico Card THE POINTの場合、公式ポイントサイトである「オリコモール」を経由すると、次の3種類のポイントが貯まります。

- クレジットカード利用によるポイント

- Orico Card THE POINTを利用したことによる加算分

- オリコモールを経由したことによる加算分

Amazon.co.jpを利用する場合は

- クレジットカード利用によるポイント:利用額の1.0%

- Orico Card THE POINTを利用したことによる加算分:利用額の0.5%

- オリコモールを経由したことによる加算分:利用額の0.5%

の合計利用額の2.0%のポイントが貯まります。このことを踏まえて、毎月の支払いでどれだけポイントが貯まるか考えてみましょう。

| マンションの家賃 | 130,000円 × 1.0% = 1,300ポイント |

|---|---|

| 日用品(大人用) | 20,000円 × 2.0% = 400ポイント |

| 衣料品 | 20,000円× 1.0% = 200ポイント |

| ネット代 | 8,000円× 1.0% = 80ポイント |

| 電気代 | 5,000円× 1.0% = 50ポイント |

| ガス代 | 5,000円× 1.0% = 50ポイント |

| 水道代 | 5,000円× 1.0% = 50ポイント |

| 娯楽費 | 25,000円× 1.0% = 250ポイント |

結局、いくらお得になるのか

ここまでの内容を踏まえて、1カ月にいくらお得になるのか考えてみましょう。

| 食費 | 2,380円 |

|---|---|

| スマホ代 | 1,600円 |

| その他の出費 | 2,180円 |

| 合計 | 6,160円 |

毎年7万円ならやったほうがお得!

今回挙げた2つのケースに限っても、日常生活の基本的な出費についてクレジットカードで支払うことで、年間で約7万円以上お得になる計算だとわかりました。

dカードGOLDは年会費が有料ですが、それ以外のカードは無料なので、気軽に始められるはずです。専業主婦の方でも作れるクレジットカードを活用するだけでも、節約効果は高いので、まずは自分ができるところから始めてみましょう。

三井住友カード

三井住友カード

Orico Card THE POINT

Orico Card THE POINT