従来は、主婦の場合、継続して安定した収入がないため、クレジットカードの審査に通りにくいと考えられていました。しかし、現在は、ゴールドカードやプラチナカードなど、ステータス(会員ランク)が高く、必然的に継続して安定した収入があることを本人に求められるクレジットカードでなければ、専業主婦であっても審査に通るものはたくさん出ているのです。

そこで今回は、主婦がクレジットカードを作る際に、どのような点に注意してクレジットカードを選べばいいかについて、詳しく解説しましょう。

なお、今回の記事では便宜上、特に注記がない場合は、次の2つを表す言葉として「主婦」を用いています。

-

- パートやアルバイト、在宅ワークも含めて仕事をしていない、本来の意味での専業主婦(夫)

- パートやアルバイト、在宅ワークはしているが、配偶者の扶養に入れるほどの収入にとどめている主婦(夫)

なぜ、主婦はクレジットカードを作りにくいといわれる?

そもそも、なぜ主婦はクレジットカードを作りにくいといわれてきたのか、理由について考えてみましょう。

専業主婦の場合は、年収が0だから

クレジットカードは「申込をしてきた人の支払能力をクレジットカード会社が審査し、一定の基準に達した場合にのみ発行を許可するもの」です。そのため、十分な支払能力があるか見極めるための指標として、年収がいくらあるかを重要な指標にしています。

専業主婦がクレジットカードを作りにくい=審査に通りにくいといわれるのは、このような背景があるためです。仮に、パートやアルバイト、在宅ワークなどである程度の収入があるなら、その金額を書いた方が、審査には有利でしょう。

また、フルタイムの正社員や派遣社員、契約社員で働いていて、配偶者の扶養に入らなくてもいいほどの収入があるなら、職業を「会社員」「契約社員」「派遣社員」などにして申し込んだ方が、もっと有利です。

家族がいる以上、自由にお金を使いにくいから

家計をどうやって管理するかは、その家の個別の事情もあるので「どの方法が一番」とはいいがたい部分もあります。しかし、道義上は家族が共同生活を営んでいる以上、主婦が自由にお金を使うのはなかなか難しいのが事実です。

このような背景があるため「主婦であるなら、自由にお金を使いにくいのでは」という考えが、クレジットカードの審査に反映される可能性も0ではありません。

実際は審査に通る場合もかなりある

これ以外にも、主婦がクレジットカードを作りにくいといわれているのには、クレジットカードを取り巻く社会背景も影響していると考えられます。日本で初めてクレジットカードが発行されたのは、1961年でした。

日本交通公社(現在のJTB)と富士銀行(現在のみずほ銀行)が合弁で日本ダイナーズクラブ(現在の三井住友トラストクラブ)を設立し、クレジットカードの発行を始めた年です。この時は、あくまで富裕層を対象にしてサービスの展開を行っていたため「クレジットカードは富裕層のためのもの」というイメージも強かったでしょう。

しかし、それから60年近く経つ今では、クレジットカードをはじめとするキャッシュレス決済手段は幅広く普及しています。2019年10月から始まった「キャッシュレス・消費者還元事業」のように、官公庁が旗振りをしているキャッシュレスの普及活動も本格的に行われるようになってきました。

ここまでくると、クレジットカードを含むキャッシュレス決済は「ほぼすべての国民が使えるもの」と考えていいでしょう。このような社会情勢を考えると、主婦だからクレジットカードが作れない、という話は現実的ではないことがわかるはずです。

主婦でも作れるクレジットカードの選び方のポイント

ここで、主婦でも作れるクレジットカードを選ぶには、どこに注目すればいいのか、ポイントをまとめてみました。以下の6点について解説します。

- 収入に関する制限がない

- 流通系の企業が発行している提携カードである

- 女性向け、ファミリー向けであることを打ち出しているカードである

- これまで使ったことがあるクレジットカードと同じ会社のものである

- 「配偶者に安定した収入があること」を条件にしている

- 年会費は無料である

1.収入に関する制限がない

どんなクレジットカードであっても「そのクレジットカードに申し込みができる人の条件」を設けています。ただし、条件を満たしているからといって、審査に必ず通るわけではないので注意しましょう。実際の審査は、条件を満たした人を対象に「実際に基準を満たせるだけの支払能力があるかどうか」を判断する形で行われるためです。

簡単に言うと「一定の年齢に達していれば、誰でも申し込める」ということです。例えばセゾンカードインターナショナルの場合、公式ホームページで「専業主婦でも学生でも申し込める」と大々的に表示しています。

セゾンカードインターナショナル

カード分類 一般カード

国際ブランド VISA、Mastercard®、JCB

申込方法 -

発行スピード 最短即日発行

デジタルカードの場合、即日(最短5分)発行

来店受取の場合、即日発行可能

即日~7営業日

年会費(税込) 0円

年会費備考 -

ショッピング総利用枠(上限) -

ポイント還元率(下限) 0.50%

ポイント還元率(上限) 1.00%

交換可能マイル ANAマイル(1ポイント=3マイル、交換上限なし、交換手数料無料)

JALマイル(1ポイント=2.5マイル、交換上限なし、交換手数料無料)

ETCカード年会費(税込) 0円

電子マネーチャージ iD利用、QUICPay利用、楽天Edy

海外旅行傷害保険/死亡後遺障害(最大) -

国内旅行傷害保険/死亡後遺障害(最大) -

ショッピング保険/国内利用(最大) -

「審査」「発行期間」口コミ平均DATA

審査通過率

審査通過/申込者数ショッピング

限度額平均キャッシング

限度額平均カード発行

までの日数平均対応

満足度

89%(16/18) 37万円 20万円 7.6日 4.2

このようなクレジットカードであれば、主婦本人もしくは配偶者によほどの問題がない限りは、審査に通る場合がほとんどです。

何がよほどの問題にあたるかは一概には言えませんが、次の条件に当てはまるなら、どんなクレジットカードであっても、審査に通るのは非常に難しいでしょう。

- 利用規約違反などの理由で、クレジットカードを強制解約されたことがある

- クレジットカードの延滞、滞納をしょっちゅうしている

- 携帯電話端末の分割料金、奨学金の返済など「本来なら毎月支払わないといけない」料金を延滞、滞納した

これらはすべて、個人信用情報に異動情報として登録される可能性があるトラブルだからです。

信用情報とは、クレジットやローンの契約や申し込みに関する情報のことで、客観的な取引事実が記録されています。そして

- 長期間(目安は61日以上)の延滞・滞納

- クレジットカードの強制解約

- 個人再生、自己破産などの債務整理

など「支払能力に重要な疑義を及ぼす事象」が発生した場合、それを異動情報として登録するのです。

2.流通系の企業が発行している提携カードである

クレジットカードを「どんな会社が発行しているか」によって大きく分けると、次の2つに分かれます。

- プロパーカード:国際ブランド(決済システムを提供する会社)が自分の国際ブランドの名前を冠して発行するクレジットカードのこと

- 提携カード:国際ブランドが外部の企業と提携し、その企業の商品・サービスの販売促進を目的として、外部の企業の名前を冠して発行するクレジットカードのこと

このうち、一般的に審査に通りやすいといわれているのは、提携カードの方です。提携カードは本来、提携先である企業の商品・サービスの販売促進を目的として発行されるものです。そのため、目的を達成するためにもできるだけ多くの人に会員になってもらい、実際にクレジットカードを使ってもらう必要があることから、プロパーカードに比べると審査に通りやすいといわれています。

提携カードのうち、主婦が審査に通りやすいことで定評があるのがイオンカードです。

イオンカード

カード分類 一般カード

国際ブランド VISA、Mastercard®、JCB

申込方法 -

発行スピード -

年会費(税込) 0円

年会費備考 -

ショッピング総利用枠(上限) 50万円

ポイント還元率(下限) 0.50%

ポイント還元率(上限) 1.00%

交換可能マイル JALマイル(1ポイント=0.5マイル、1,000ポイント以上500ポイント単位)

ETCカード年会費(税込) 0円

電子マネーチャージ iD利用、WAON(オートチャージ可)

海外旅行傷害保険/死亡後遺障害(最大) -

国内旅行傷害保険/死亡後遺障害(最大) -

ショッピング保険/国内利用(最大) 50万円

「審査」「発行期間」口コミ平均DATA

審査通過率

審査通過/申込者数ショッピング

限度額平均キャッシング

限度額平均カード発行

までの日数平均対応

満足度

日本全国でスーパーやショッピングモールを運営するイオンが、子会社のイオンフィナンシャルサービスを通じて発行しているクレジットカードですが、会員の6割以上が女性であるという大きな特徴があります。イオンの店舗をよく利用する女性に向けて、会員サービスやマーケティングの策定をしていることも、イオンカードの女性会員比率の高さにつながっているでしょう。

3.女性向け、ファミリー向けであることを打ち出しているカードである

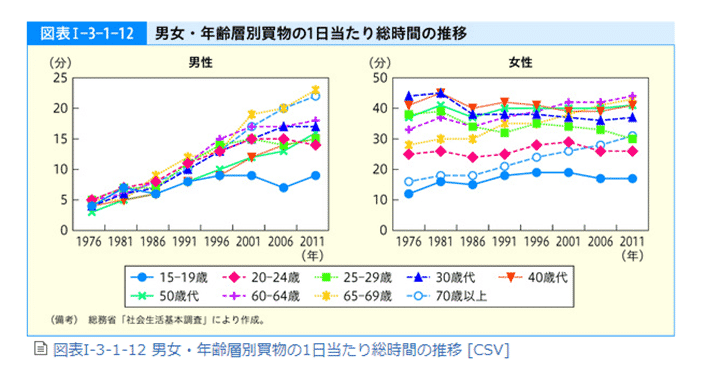

クレジットカード会社は、それぞれの会社ごとに会員数を増やすため、様々なマーケティング施策を練っています。その中でも、女性やファミリー層を重要な顧客として位置づけているクレジットカード会社は少なくありません。1つの理由として考えられるのが「女性の方が買い物に割く時間は多い」からです。

面白いデータを紹介しましょう。こちらは、消費者庁が行った調査に基づいて作成された1日あたりに買い物にかける時間の推移を、年代別に表したグラフです。

出典:第1部 第3章 第1節(3)若者の消費に対する意識 | 消費者庁

どの年齢であっても、女性の方が総じて買い物にかける時間が長いのがわかるでしょう。このようなデータが示していることからもわかるように、日々の生活に必要なものを購入するのは、主に女性の役目である家庭は多いはずです。そのため、女性をターゲットにしたクレジットカードを発行し、女性に使ってもらう機会を増やす試みをしているクレジットカード会社はやはり多くなっています。

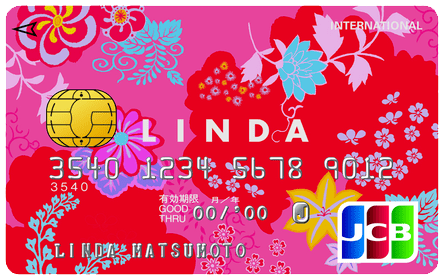

大手クレジットカード会社の1つ、JCBが女性向けのクレジットカードとして打ち出しているのが、JCB LINDAです。

JCB LINDA

カード分類 一般カード

国際ブランド JCB

申込方法 -

発行スピード 最短3営業日

インターネットで支払い口座の設定をすると1週間程度

年会費(税込) 0円

年会費備考 ※在学中の年会費無料

※データ維持費:月110円

※下記のどちらかの条件に該当する月はデータ維持料が無料

・月々の携帯電話・PHSの利用料金をJCB LINDAで支払いの場合

・支払金額(本会員・家族会員の合計)が月額1万円以上の場合

ショッピング総利用枠(上限) -

ポイント還元率(下限) 0.50%

ポイント還元率(上限) 5.00%

交換可能マイル ANAマイル(1ポイント=0.6マイル、500ポイント以上1ポイント単位、交換上限なし)

JALマイル(1ポイント=0.6マイル、500ポイント以上1ポイント単位、交換上限15,000ポイント)

スカイマイル(1ポイント=0.6マイル、500ポイント以上1ポイント単位、交換上限なし)

ETCカード年会費(税込) 0円

電子マネーチャージ QUICPay利用、楽天Edy

海外旅行傷害保険/死亡後遺障害(最大) -

国内旅行傷害保険/死亡後遺障害(最大) -

ショッピング保険/国内利用(最大) -

「審査」「発行期間」口コミ平均DATA

審査通過率

審査通過/申込者数ショッピング

限度額平均キャッシング

限度額平均カード発行

までの日数平均対応

満足度

女性向けのクレジットカードとして位置づけているだけあって

- ファッション、ビューティーなど女性向けコンテンツの配信、優待店の設定

- ストーカー被害、子宮がん・乳がんなどの女性疾患など「女性ならではのトラブル」に備える保険

など、女性にターゲットを当てた付帯サービスが充実しています。

4.これまで使ったことがあるクレジットカードと同じ会社のものである

過去にクレジットカードに関するトラブルを起こしたことがなければ、新しくクレジットカードを作る場合に「これまで使ったことがあるクレジットカードと同じ会社が発行している」のを基準にしてクレジットカードを選んでみるのも1つの選択肢でしょう。これまで使ったことがあるなら、利用履歴がクレジットカード会社の中にデータベースとして残されているはずなので、クレジットカード会社の立場からすれば、審査がやりやすくなるはずです。

逆に、延滞・滞納や強制解約などの深刻なトラブルでなくても、過去にクレジットカードの扱いをめぐってトラブルになったりしたことがあるクレジットカード会社であったなら、その会社とのお付き合いはやめておいたほうが無難でしょう。

5.「配偶者に安定した収入があること」を条件にしている

クレジットカード会社によっては、申し込みをした本人が専業主婦であっても、配偶者に安定継続した収入があれは申し込めるとしている場合が多々あります。専業主婦であれば、配偶者の収入で生計を立てていることが予想されるため、万が一、支払いが滞ったとしても、配偶者から最終的に回収すれば問題がないためです。また、専業主婦である場合、家事の大部分を担うことが考えられるので、日常の買い物にクレジットカードを使ってもらう方が、利用機会を増やせるという意味で、クレジットカード会社にとってもメリットになります。

※最大10%還元はセブン-イレブンでのクレジット決済のみ適用になります。セブンカード・プラス

カード分類 一般カード

国際ブランド JCB

申込方法 -

発行スピード 通常1~2週間

年会費(税込) 0円

年会費備考 ※2019/7/1以降に新規入会された方が対象

※2019/7/1より前に会員になられた方は2020年1月10日(金)お支払い分より無料

ショッピング総利用枠(上限) -

ポイント還元率(下限) 0.50%

ポイント還元率(上限) 11.00%

交換可能マイル ANAマイル(1ポイント=0.5マイル)

ETCカード年会費(税込) 0円

電子マネーチャージ -

海外旅行傷害保険/死亡後遺障害(最大) -

国内旅行傷害保険/死亡後遺障害(最大) -

ショッピング保険/国内利用(最大) 100万円

※事前にセブンカード・プラスを「7iD」にご登録いただく必要があります。

※nanacoポイント9.5%とセブンマイル0.5%の合計で10%還元となります。

※一部、お支払い方法・商品・サービスの対象外があります。

「審査」「発行期間」口コミ平均DATA

審査通過率

審査通過/申込者数ショッピング

限度額平均キャッシング

限度額平均カード発行

までの日数平均対応

満足度

92%(11/12) 37万円 20万円 10.2日 3.7

このような方針を打ち出しているのが、セブンカード・プラスです。セブンカード・プラスはセブンアンドアイホールディングスのイトーヨーカドー、セブン-イレブンでの優待が充実しているクレジットカードであるため、専業主婦をはじめとした女性の利用も多いと考えられます。このような実情を反映させるためにも、本人に安定継続した収入がなかったとしても、配偶者に安定継続した収入があるようであれば、申し込めるようにしているのです。

6.年会費は無料である

一般的な傾向として、クレジットカードの年会費は、付帯するサービスとステータス(会員ランク)にある程度比例しています。つまり、付帯するサービスが多く、ステータスが高ければ高いほど、年会費が上がっていくのです。主婦がクレジットカードを持つなら、年会費無料の一般カードがあれば、ひとまず用は足りるでしょう。

もちろん、年会費が無料であっても、ポイント還元率が高かったり、海外旅行保険が自動付帯していたりと、年会費が有料のクレジットカードと比べてもそん色がないクレジットカードはたくさんあります。クレジットカードの年会費に関しては「安かろう、悪かろう」ではないことを頭にとどめておきましょう。

万が一、主婦がクレジットカードを作れなかったときに取るべき対策は?

主婦であっても、クレジットカードの審査に絶対通らないわけではありません。同様に、絶対通とも限らないのが事実です。自分自身にはまったく身に覚えのない理由で審査に通らないことだって、もちろん考えられます。審査が通らなかった場合、代わりにできることについてまとめました。

1.期間をあけて別のクレジットカードに申し込んでみる

個人信用情報に異動情報が登録されている=ブラックリストに載っている覚えがないなら、日を改めて別のクレジットカードに申し込んでみましょう。クレジットカード会社によっても、審査基準は様々であるため、別のクレジットカードに申し込んだらあっさり審査に通るのは珍しくないのです。

しかし、短期間に何回も申し込みをすると、クレジットカード会社の審査担当者に「この人はお金に困っているのではないか」という疑念を抱かせかねません。審査に通る確率がますます下がる原因になるので、前回の申し込みから少なくとも半年以上あけて申し込むのをおすすめします。

2.家族カードを作ってもらう

配偶者が問題なくクレジットカードを使えているなら、そのクレジットカードの追加カードとして家族カードを発行してもらうのも手段の1つです。本来、クレジットカードは、申込をした人の支払能力を審査した上で、所定の水準を満たした人に対して、クレジットカード会社が貸与するものです。

そのため、クレジットカードの券面に名前が記載された人以外は、どんな理由があってもそのクレジットカードを使うことはできません。そこで、クレジットカード会社に対し所定の手続きを行うことで、家族が利用できる家族カードを発行してもらう必要があります。

3.デビットカードを作る

クレジットカードの審査に通らなくても、デビットカードなら、銀行口座さえ開設できれば作れるのでおすすめです。デビットカードとは、加盟店(使えるお店)で利用すると、利用額がその場で支払元に指定した銀行口座から引き落とされる決済用カードを差します。現在は、国際ブランドデビットと言って、クレジットカードが使えるお店でクレジットカードっと同じように使えるデビットカードが主流になっています。

4.プリペイドカードを使う

審査に通らなくても使えるという意味では、プリペイドカードも検討する価値はあるでしょう。プリペイドカードとは、前払いを意味する「プリペイド」からもわかるように、あらかじめ現金やクレジットカードでチャージ(残高の積み増し)を行えば、残高の範囲内で支払いに使えるカードを差します。現在は、国際ブランドプリペイドといって、クレジットカードが使えるお店で、クレジットカードと同様に使えるものが増えてきているので、上手に活用しましょう。

楽天カード

楽天カード

三井住友カード

三井住友カード

Orico Card THE POINT

Orico Card THE POINT