「無職やニートになってしまうと、クレジットカードが作りにくくなるから、会社を辞める前に作った方がいい」という話を聞いたことがある人は、きっといるはずです。でも、なぜそのようなことが言われるのでしょうか。

今回の記事では、その話の真偽について検証するとともに

- 無職やニートの人がクレジットカードを即日発行する方法

- 無職やニートの人でも審査に通りやすいクレジットカード

- 万が一、審査に通らなかった場合に代わりに使えるキャッシュレス

というポイントから「無職やニートの人のクレジットカード事情」について解説しましょう。

無職やニートの人がクレジットカードの審査に通らない理由

最初に、なぜ無職やニートの人が、クレジットカードの審査に通らないのか考えてみましょう。

支払能力がないと判断されてしまうから

この疑問に対する答えは非常に簡単です。一言でまとめると

です。

支払能力があることを証明できれば通る場合も

裏を返せば、たとえ仕事をしていなかったとしても、支払能力がある=クレジットカードを利用した分を支払えるだけの事情があることを証明できれば、審査に通る可能性も出てきます。一口に無職やニートと言っても

- 専業主婦で、配偶者に十分な収入がある

- 学生で、保護者に十分な収入がある

- 病気で退職したので、障害年金を受給している

- 定年退職後なので、厚生年金を受給している

- 実は所有している不動産から家賃収入を得ている

- いわゆる専業トレーダーで、生活には不自由しないくらい利益があがっている

など、事情は人それぞれです。

退職日が決まっているならその前にクレジットカードを作るのが賢明

もし、なんらかの事情で会社を退職する予定があるなら、退職日の前にクレジットカードを1枚、新しく作っておくといいでしょう。実際は、退職日の前に有給消化ということで会社に出社しなくなる人もいるはずですが、法的には、あくまで退職日まではその会社の社員であることに変わりはありません。

また、勤務していた会社の経営状態が思わしくないなどの理由で、解雇を言い渡されることもあるかもしれません。その際、解雇通知書を受け取るはずですが、解雇通知書に書かれている退職日までは、法的にはその会社の社員であることになるのです。この場合も、自分から退職する場合と同じように、退職日までにクレジットカードの申し込みをしておくといいでしょう。

いずれにしてもブラックリストに載っていれば審査には通らない

無職やニートだからと言って、絶対にクレジットカードの審査に通らないとも言い切れません。ただし、1つだけ例外があります。それは、本人の個人信用情報に異動情報が登録されていた=ブラックリストに載っていた場合です。

個人信用情報とは、クレジットカードやローンのように「お金の貸し借りを伴う」取引に関する客観的な記録のことです。個人信用情報機関と呼ばれる企業・組織がデータベースとして取りまとめています。クレジットカードやローンを提供する会社の審査担当者は、新規申込があった場合や、途上与信(利用中の顧客の支払能力を定期的にチェックすること)の際に、このデータベースにアクセスし、支払能力を調査しているのです。

異動情報とは、個人の支払能力に重要な疑義を及ぼすトラブルとして、個人信用情報に登録される一定の事象を指します。例としては

- 長期(目安は61日以上)の延滞、滞納

- クレジットカードの強制解約

- 個人再生、自己破産などの債務整理

が挙げられます。

そして、個人信用情報に異動情報が登録されている間は、新しくクレジットカードを作ることも、それまで使ってきたクレジットカードを使い続けることもできません。

無職やニートの人がクレジットカードを即日発行するには

裏を返せば、ブラックリストに載ってさえいなければ、無職やニートの人がクレジットカードを即日発行してもらうことができる可能性は十分にあります。その際の注意点として、次の4つを解説します。

- 審査に通りやすいクレジットカードを選ぶ

- できるだけ「無職」とは書かない

- 収入があるならそのことを書く

- 書類の不備、記入漏れをなくす

1.審査に通りやすいクレジットカードを選ぶ

クレジットカードにも、審査に通りやすいものとそうでないものがあります。無職やニートの人がクレジットカードに申し込むなら、まずは「審査に通りやすいクレジットカード」を見抜くのが非常に重要です。

審査の通りやすさとステータスの関係

クレジットカードには、ステータスがあります。

簡単に言うと会員ランクのことですが、ステータスが上に行けば行くほど

- 付帯サービスは充実する

- 年会費は高くなる

- クレジットカード会社側が想定している会員の年収も高くなる

ため、注意が必要です。無職やニートの人が申し込むなら、ステータスが一般のクレジットカードから選びましょう。

また、どんな会社がクレジットカードを発行しているかも、審査の通りやすさに影響を及ぼします。クレジットカードは、発行元となっている会社を基準にした場合、次の2種類に分けられます。

- プロパーカード :国際ブランド(決済システムを提供する会社)が自ら発行するクレジットカードのこと。

- 提携カード:国際ブランドと外部の企業が提携し、企業の商品・サービスの拡販を目的にして発行するクレジットカードのこと。

あくま一般的な話ですが、プロパーカードより、提携カードの方が「その会社の商品やサービスを多くの人に使ってもらう」という目的が背景にあるため、審査に通りやすい傾向があるのです。

さらに、提携カードの中でも、審査に通りやすいのが流通系の会社や消費者金融の会社が発行するものと言われています。

- 流通系の会社の場合は、間口を広くして、より多くの人に自分の会社から商品を買ってほしいという思惑があるから

- 消費者金融の会社の場合は、カードローンなど、他に収益を立てられる事業を擁しているため、クレジットカード利用の料金が回収できなくても多少は許容できるから

という、その業界ならではの事情があるためです。

2.できるだけ「無職」とは書かない

同じ物事であっても、伝え方1つで相手に与える印象は全く異なります。クレジットカードの審査においても、これは同じです。たとえ、無職やニートであっても、実態から大きくそれない範囲内で、伝え方を考えることで、審査に通る確率もぐんと上がります。ぜひ取り入れてほしいテクニックを紹介しましょう。

派遣会社に登録するのも1つの手段

無職やニートの人にすぐに試してほしいテクニックが「派遣会社に登録し、具体的な案件を紹介してもらうこと」です。派遣会社への登録は

- 身分証明書の確認

- キャリアカウンセラーとの面談

- スキルチェック

- 案件の紹介

など、ごく簡単な手続きで終わります。所用時間は1~2時間程度です。案件の紹介を受けたら、時給にするとどのぐらいかを必ず聞いておきましょう。派遣会社に登録した後にクレジットカードを申し込む際は

- 職業:派遣社員

- 勤務先:派遣会社の名前

- 年収:紹介された案件に基づいて計算したおおよその金額

として、申込書やフォームを記入することになります。

専業主婦、学生、年金生活者ならその旨を記入

専業主婦、学生、年金生活者であれば「無職」と書く代わりに、その旨を書いておけば構いません。専業主婦の場合は配偶者の、学生の場合は親権者の年収や個人信用情報に著しい問題がなければ、クレジットカードの審査に通ることは多々あります。

また、病気やケガが原因で働けないため障害年金を受給している場合や、定年退職したので老齢年金を受給している場合は、職業欄に「年金生活者」として書いて構いません。

年金受給者を「継続して安定した収入がある」として扱うかどうかは、クレジットカード会社やクレジットカードの種類によっても差があるのが現状です。

3.収入があるならそのことを書く

会社で仕事をするばかりが、収入を得る手段とは限りません。会社で働く以外にも

- 不動産投資

- 株、FX

- アフィリエイト

- クラウドソーシングなどの在宅ワーク

など、収入を得る手段はたくさんあります。そのような「外に働きに行っているわけではないものの、収入がある」場合は、ちゃんとクレジットカード会社に伝えましょう。ケースごとの適当な書き方を解説します。

家賃収入がある場合

- 実家が空家なので人に貸している

- 投資用のワンルームマンションを保有し、サブリースしている

などの理由で、家賃収入がある場合は「自営業(不動産業)」と書いて構いません。その場合、年収は確定申告書の「収入金額」の欄を参考にして書きましょう。

株、FXで収入がある場合

- 株、FXの専業トレーダーである

- 家族、自身の金融資産の利子で食べていける

など、金融資産の取引で得られる利益・収入で生活している場合は「資産生活者・金利生活者」と書きましょう。この場合も、家賃収入がある場合と同じように、年収は確定申告書の「収入金額」の欄を参考にして年収を書いて構いません。

また、クレジットカード会社から金融資産の残高を証明するための書類の提出を求められるケースがあります。

アフィリエイトで収入がある場合

自分のブログやホームページ、SNSで特定の商品やサービスを紹介し、商品の購入やサービスの利用に結びついた場合に報酬をもらうシステムのことをアフィリエイトと言います。アフィリエイトで収入がある場合は「自営業(広告代理業)」と職業欄に書いて構いません。

クラウドソーシングなどの在宅ワークをしている場合

- クラウドソーシングでライティングの仕事を受けている

- Web制作会社の仕事を業務委託で受けている

- ハンドクラフト作品を作り、オンライン販売している

など、在宅ワークをしている場合も「自営業」と書いて構いません。詳細は「ライター」「Webデザイナー」「ハンドメイド作家」など、実態を反映しているものを書けばいいでしょう。

4.書類の不備、記入漏れをなくす

無職、ニートの人に限ったことではありませんが、クレジットカードの審査落ちの原因で意外と多いのが「書類の不備、記入漏れ」です。焦っていると簡単なことでも書き間違えてしまったりすることは珍しくないので、落ち着いて、丁寧な字で書きましょう。

また、どうしても不安な人は、Web申し込みを基本にしてしまうほうが楽です。所定のフォームに必要事項を打ち込んでいけばいいだけなので、万が一書き間違えても、気づいた時点ですぐに修正できます。

運転免許証もパスポートもない場合に使える本人確認書類は?

無職やニートの人の場合、クレジットカードの審査において本人確認書類として使われる、運転免許証もパスポートもないことは珍しくありません。そこで、本人確認書類として何が使えるのか、あらかじめ調べておきましょう。国内の大手クレジットカード会社であるクレディセゾンの場合、以下のものが本人確認書類として利用できます。

| 種類 | 詳細 | 必要点数 |

|---|---|---|

| 顔写真あり本人確認書類 | 運転免許証または運転経歴証明書(平成24年4月1日以降に交付されたものに限る)、パスポート、在留カード、特別永住者証明書、個人番号カード、住民基本台帳カード(写真付)、身体障害者手帳 | 1点 |

| 顔写真なし本人確認書類 | 各種健康保険証1点 +下記に記載の書類のうちいずれか1点=計2点 ・印鑑登録証明書※1 ・戸籍謄抄本(戸籍の附票の写しが添付されているもの)※1 ・住民票の写し※1 ・国民年金手帳 ・児童扶養手当証書 ・特別児童扶養手当証書 ・母子健康手帳 ・公共料金の領収証書(電気・ガス・水道・固定電話・NHK)※2 ・社会保険料の領収証書 ・国税・地方税の領収証書または納税証明書※2 ※1:発行日から6ヵ月以内のものに限ります。 ※2:領収証書および納税証明書は発行日から6ヵ月以内で、ご本人名義のものに限ります。 |

2点 |

出典:個人のお客様へのご案内

無職やニートでも審査に通る可能性がある即日発行対応クレジットカード3選

無職やニートでも、申し込むクレジットカードを選び、申込書やフォームの書き方にさえ気を付ければ、審査に通る可能性は十分にあります。そこで、審査に通りやすく、かつ、即日発行にも対応してくれるクレジットカードとして

- イオンカード

- セゾンカードインターナショナル

の3つを紹介しましょう。

1.イオンカード

イオンカード

カード分類 一般カード

国際ブランド VISA、Mastercard®、JCB

申込方法 -

発行スピード -

年会費(税込) 0円

年会費備考 -

ショッピング総利用枠(上限) 50万円

ポイント還元率(下限) 0.50%

ポイント還元率(上限) 1.00%

交換可能マイル JALマイル(1ポイント=0.5マイル、1,000ポイント以上500ポイント単位)

ETCカード年会費(税込) 0円

電子マネーチャージ iD利用、WAON(オートチャージ可)

海外旅行傷害保険/死亡後遺障害(最大) -

国内旅行傷害保険/死亡後遺障害(最大) -

ショッピング保険/国内利用(最大) 50万円

「審査」「発行期間」口コミ平均DATA

審査通過率

審査通過/申込者数ショッピング

限度額平均キャッシング

限度額平均カード発行

までの日数平均対応

満足度

日本全国でスーパーやショッピングモールなどの商業施設を展開するイオンが、子会社のイオンフィナンシャルサービスを通じて発行しているクレジットカードです。イオンが運営する商業施設の利用客に女性が多いことも関係してか、オンカードの会員数においても女性が6割以上を占めています。

イオンカードの申し込み条件を見てみると「18歳以上で電話連絡ができること」とされており、収入に関する条件は特に設けられていません。実際に審査に通るかどうかはともかくとして、無職やニートであっても、申し込みのできる便利なカードです。

即日発行を受けるためには、イオンやイオンモールの店内にあるイオン銀行のカウンターにいく必要があります。手続きが済み、審査に通ると「即日発行カード」といって、イオン系列の店舗でのみ使えるカードの発行が最初に行われる流れです。後日、本カードは郵送されます。

2.セゾンカードインターナショナル

セゾンカードインターナショナル

カード分類 一般カード

国際ブランド VISA、Mastercard®、JCB

申込方法 -

発行スピード 最短即日発行

デジタルカードの場合、即日(最短5分)発行

来店受取の場合、即日発行可能

即日~7営業日

年会費(税込) 0円

年会費備考 -

ショッピング総利用枠(上限) -

ポイント還元率(下限) 0.50%

ポイント還元率(上限) 1.00%

交換可能マイル ANAマイル(1ポイント=3マイル、交換上限なし、交換手数料無料)

JALマイル(1ポイント=2.5マイル、交換上限なし、交換手数料無料)

ETCカード年会費(税込) 0円

電子マネーチャージ iD利用、QUICPay利用、楽天Edy

海外旅行傷害保険/死亡後遺障害(最大) -

国内旅行傷害保険/死亡後遺障害(最大) -

ショッピング保険/国内利用(最大) -

「審査」「発行期間」口コミ平均DATA

審査通過率

審査通過/申込者数ショッピング

限度額平均キャッシング

限度額平均カード発行

までの日数平均対応

満足度

89%(16/18) 37万円 20万円 7.6日 4.2

国内の大手クレジットカード会社・クレディセゾンが発行しています。クレディセゾンはもともと、東京の大手百貨店である西武百貨店のクレジットカード部門としてスタートした会社です。今では、日本国内の様々な商業施設と提携し、クレジットカードを発行しています。

クレディセゾンが発行するクレジットカードの中で、最も一般的なカードがセゾンカードインターナショナルです。このカードの公式ホームページには、次のように記載されています。

専業主婦でも学生でもお申し込み可能

18歳以上(高校生は除く)でご連絡が可能な方で、当社の提携する金融機関に決済口座をお持ちの方に限りお申し込みいただけます。

出典:セゾンカードインターナショナル|クレジットカードはセゾンカード

この記述からもわかるように、収入に関する条件が厳格に設けられていないので、無職やニートであっても申し込みは十分に可能です。

万が一、クレジットカードが作れない場合にすぐに使えるキャッシュレス4選

無職やニートであっても、クレジットカードの申し込み自体はできますが、審査に必ず通るとは限りません。また、そもそも個人信用情報に異動情報が登録されていた=ブラックリストに載っている状態だった場合は、どんなクレジットカードであったとしても、審査には通りません。

このように、クレジットカードを作れない状態だった場合に備え、代わりに使えるキャッシュレスの手段についても知っておきましょう。

1.家族カード

クレジットカードは本来、クレジットカード本体の表面に記載された名前の本人しか利用できません。クレジットカード会社がその人の支払能力を審査し、所定の基準を満たしたと判断した場合にのみ貸与という形で発行するものだからです。

そこで、クレジットカード会社は、クレジットカード会員の家族に使ってもらうための使いカードとして、家族カードを発行しています。家族カードは、クレジットカード会員本人の支払能力や利用状況に問題がなければ、スムーズに発行してもらえる可能性が高いです。

2.デポジット型クレジットカード

クレジットカード会社に対し、希望する利用限度額に応じたデポジット=保証金を預けて発行してもらうクレジットカードです。利用した金額は毎月銀行口座から引き落とされます。万が一、支払いが滞った場合は、あらかじめ預けた保証金を充てる仕組みになっているため、支払能力に関する審査も行われません。

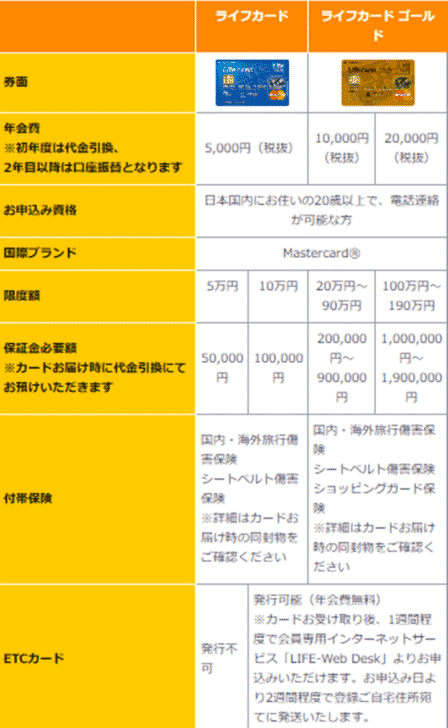

日本国内で発行されているデポジット型クレジットカードとして有名なのは、ライフカードが発行するものです。

ライフカード(デポジット型)

カード分類 一般カード

国際ブランド MasterCard

申込方法 Web申込み

発行スピード 最短3営業日

年会費(税込) 5,500円

年会費備考 -

ショッピング総利用枠(上限) 10万円

ポイント還元率(下限) 0.50%

ポイント還元率(上限) 1.00%

交換可能マイル ANAマイル(1ポイント=2.5マイル、300ポイント以上100ポイント単位)

ETCカード年会費(税込) 0円

電子マネーチャージ iD利用、楽天Edy、nanaco

海外旅行傷害保険/死亡後遺障害(最大) -

国内旅行傷害保険/死亡後遺障害(最大) -

ショッピング保険/国内利用(最大) -

「審査」「発行期間」口コミ平均DATA

審査通過率

審査通過/申込者数ショッピング

限度額平均キャッシング

限度額平均カード発行

までの日数平均対応

満足度

こちらの表にもある通り、利用限度額を10万円にしておけば、ETCカードを発行してもらうことも可能になります。

見た目も一般的なクレジットカードと大差ないので「周囲からクレジットカードを持てない人と思われたくない」ということであれば、検討する価値があるはずです。

3.デビットカード

デビットカードとは、加盟店=使えるお店で利用すると、支払元として指定した銀行口座から即時に引き落としが行われる決済用カードのことを指します。現在は、国際ブランドの加盟店(例:Visaが使えるお店)で利用できる「国際ブランドデビット」と呼ばれるものが主流です。

支払能力に関する審査も行われないので。デビットカードを発行している銀行の口座があれば、問題がなく持つことができます。

4.プリペイドカード

プリペイドカードとは、あらかじめ現金やクレジットカード、銀行口座からの振り込みにより入金をし、その残高の範囲内で支払いに使えるカードのことです。こちらも、デビットカードと同じく、国際ブランドの加盟店(例:Visaが使えるお店)で利用できる「国際ブランドプリペイド」が主流になっています。

国際ブランドプリペイドであれば、海外旅行の際にも現地で支払いに利用できるので、1枚あると何かと重宝するはずです。

楽天カード

楽天カード

三井住友カード

三井住友カード

Orico Card THE POINT

Orico Card THE POINT