日本コカ・コーラ株式会社は、同社が国内に約17万台設置している「マルチマネー対応自販機」において、Visa、Mastercard、JCB、American Expressの国際ブランドの非接触型決済サービス(タッチ決済、コンタクトレス決済)の扱いを、2020年4月1日から開始することを明らかにしました。

サービス開始によりできるようになること

出典:コカ・コーラの「マルチマネー対応自動販売機」でVisa・Mastercard・JCB・American Expressのタッチ決済(コンタクトレス決済)サービスに対応|JCBのプレスリリース

今回のサービス開始により、Visa、Mastercard、JCB、American Expressが付帯したクレジットカードのうち、コンタクトレス決済に対応したものを自販機にかざせば、暗証番号の入力もサインを書くこともせずに、飲み物が購入できてしまいます。

- 「マルチマネー対応自販機」で好きなドリンクを選ぶ。

- 自販機に設置されているリーダーで支払い決済先を選ぶ。

- 非接触対応のカード(クレジット・デビット・プリペイド)をリーダー・ライターにタッチする。

出典:コカ・コーラの「マルチマネー対応自動販売機」でVisa・Mastercard・JCB・American Expressのタッチ決済(コンタクトレス決済)サービスに対応|JCBのプレスリリース

出典:タッチ決済

今更聞けないコンタクトレス決済を徹底解説

今回紹介した4つの国際ブランドは、コンタクトレス決済のサービスを、日本を含めた世界各国で展開しています。

一定金額以下であれば、暗証番号の入力やサインの記入なしで利用できる大変便利なシステムですが、そもそも、なぜこのような支払方法が出現したのでしょうか?

このことを理解するためには

- クレジットカードのIC化を巡る現状

- IC化だけでは犯罪を抑止できない理由

について理解する必要があります。

クレジットカードのIC化を巡る現状

クレジットカードには、磁気ストライプやICチップが搭載されています。簡単に言うと、これらの部品にクレジットカード会員の情報を記録し、支払ができるようにするということです。従来は、ICチップは搭載されておらず、磁気ストライプのみが搭載されていました。

磁気ストライプは安価で、大量生産に向いていたことから、クレジットカードにおける情報記録用の部品として、古くから用いられてきました。

しかし、クレジットカードの読み取りを行う端末に、特殊な仕掛けをすれば情報を抜き取れてしまうため、抜き取った情報を悪用して偽造カードを作る「スキミング」という犯罪が横行し、深刻な社会問題になりました。

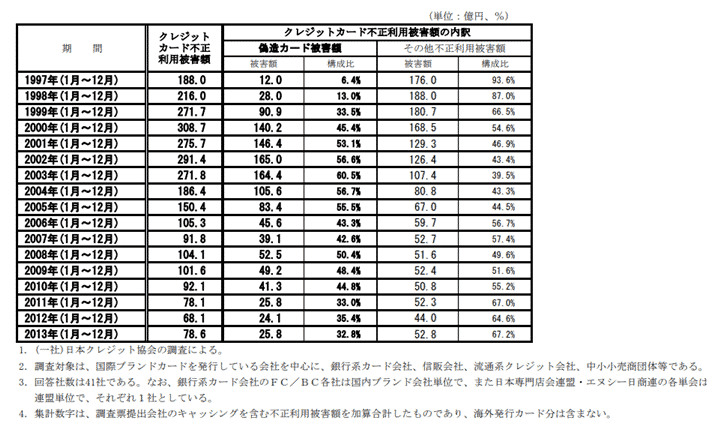

少々古いデータですが、1997年度から2013年度の偽造カードによる被害額は以下のように推移しています。2004年までは、年を追うごとに偽造カードによる犯罪が増えていったのがわかるはずです。

出典:一般社団法人日本クレジット協会「クレジットカード不正利用被害の集計結果について」

日本に限って言えば、2002年ころから新規に発行されるクレジットカードについては、ICチップの搭載を行うクレジットカード会社が出現していました。そのため、2005年からは偽造カードによる被害額は減少に転じています。

しかし、100%のIC化がスムーズに進んだわけではありません。経済産業省が2017年4月に行った調査によれば、クレジットカードでの支払いを受け付ける店舗を運営している企業のうち、約7割が「IC化への対応について、未着手である」と答えていたのです。

IC化だけでは犯罪を抑止できない理由

諸外国でも、磁気ストライプを搭載したカードのスキミングによる偽造カードの横行が、深刻な社会問題になっていました。ヨーロッパやアメリカでは、政府や公的機関などが旗振り役となってクレジットカードのIC化を強力に推し進めてきたのです。

もちろん、ICチップを搭載したところで、スキミングが100%防止できるわけではありません。しかし、本来は本人しか知らないはずの暗証番号が正しくないと、決済も通らないため、犯罪の抑止には役立っているはずです。

しかし、クレジットカードが出現したころにはなかった方法で、犯罪が行われるようになってきたのです。それは「なりすまし」です。

簡単に言ってしまうと、クレジットカードの会員氏名、番号、セキュリティコード、有効期限を盗み出し、インターネット経由で物を買い、転売する犯罪を指します。この手口の場合は、ICチップや磁気ストライプから情報を盗み出す必要はありません。もっと言ってしまうと、クレジットカードの表面に書いてある情報だけで犯罪が成立してしまうのです。

最近では、さらにセキュリティを高めるために、クレジットカードの表面に会員氏名や番号が全く書いていないクレジットカードも現れました。書いていなければ、盗み見される可能性も低いためです。

今後、セキュリティの観点からどのようにサービスが変化していくのかは、注意深く見守っていく必要があるでしょう。

楽天カード

楽天カード

三井住友カード

三井住友カード

Orico Card THE POINT

Orico Card THE POINT