クレジットカード決済の基本

さらに細かく分類すると、

- 店舗がクレジットカード会社と直接やり取りをする場合(決済代行会社を通さない場合)

- 店舗が決済代行会社を通す場合

に分かれます。両者の違いについて、詳しく説明しましょう。

決済代行会社とは?

出典:【図解】クレジットカード決済とは?仕組みを分かりやすく解説します|ネットECの基本|通販・ECの決済代行サービス|ヤマトフィナンシャル

クレジットカードをはじめとする決済手段を導入する場合、サービスを提供する会社ごとに手数料を支払わないといけません。それぞれに合わせてシステムや帳簿を整備しないといけないので、資金も時間もかかります。さらに、クレジットカード会社と契約するためには審査を通過する必要がありますが、会社ごとに審査基準も違うので、通らない可能性もあるのです。

出典:【図解】クレジットカード決済とは?仕組みを分かりやすく解説します|ネットECの基本|通販・ECの決済代行サービス|ヤマトフィナンシャル

決済代行会社と契約すれば、クレジットカード会社などとの様々な手続きを代行してくれる上に、売上の一括管理もできるようになります。そのため、事務処理に時間を割けない中小・小規模事業者にとっては、決済代行会社と契約することが、大幅な時間の短縮につながるはず仕組みです。

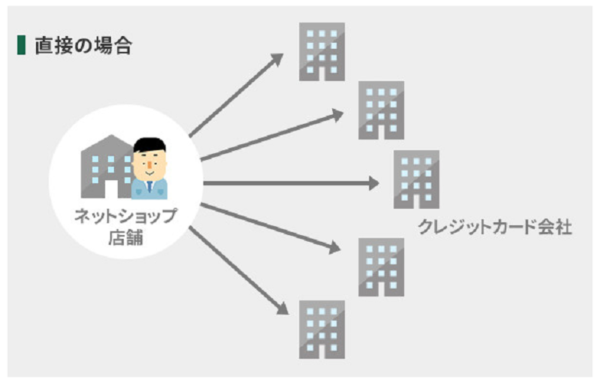

決済代行会社を通さない場合

出典:【図解】クレジットカード決済とは?仕組みを分かりやすく解説します|ネットECの基本|通販・ECの決済代行サービス|ヤマトフィナンシャル

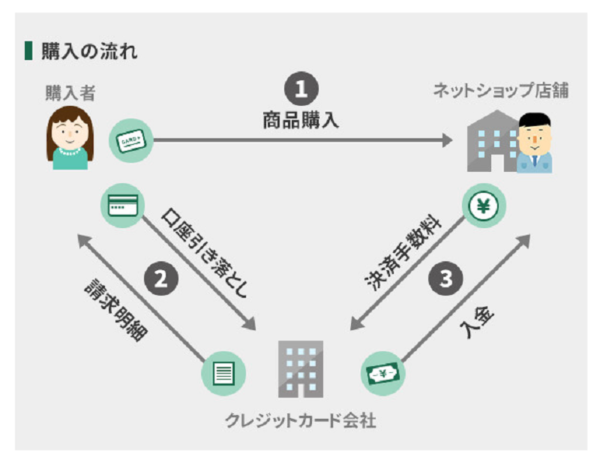

決済代行会社を通さない場合の、商品購入から店舗への入金の流れは、以下のようになります。

- クレジットカード会員が、店舗で商品・サービスを購入し、代金をクレジットカードで決済する

- クレジットカード会社は、商品代金の請求明細を発行し、クレジットカード会員名義の銀行口座から、代金相当額を引き落とす。

- 代金相当額から決済手数料を差し引いた金額が、クレジットカード会社から店舗の銀行口座へ入金される。

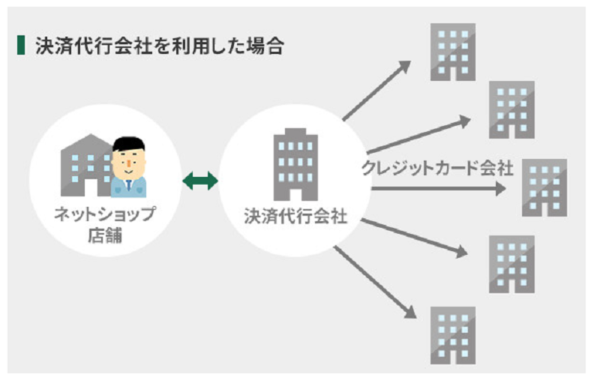

決済代行会社を通す場合

出典:【図解】クレジットカード決済とは?仕組みを分かりやすく解説します|ネットECの基本|通販・ECの決済代行サービス|ヤマトフィナンシャル

一方、決済代行会社を通さない場合の、商品購入から店舗への入金の流れは、以下のようになります。

- クレジットカード会員が、店舗で商品・サービスを購入し、代金をクレジットカードで決済する

- 店舗は決済代行会社を経由し、クレジットカード会社に与信を行う。

- 決済代行会社経由で、クレジットカード会社の与信結果が、店舗に通知される。

- クレジットカード会社は、商品代金の請求明細を発行し、クレジットカード会員名義の銀行口座から、代金相当額を引き落とす。

- 決済代行会社は、各クレジットカード会社から集めた商品代金から、手数料を差し引いた額を、店舗の銀行口座に入金する。

手数料を負担するのは誰?

クレジットカード決済を導入している店舗で、実際にクレジットカードで支払いをする際に、手数料の負担を求められる場合があります。しかし、基本的にクレジットカード会社は、加盟店規約でクレジットカード会員に本来店舗が支払うべき手数料の負担を禁止しています。

こちらは、国際クレジットカードブランド・JCBの加盟店規約の一部です。

第11条 (加盟店の義務、差別的取扱いの禁止等)

1.加盟店は、割賦販売法、特定商取引に関する法律、消費者契約法、犯罪収益移転防止法等の関連諸法令を遵守して、信用販売を行うもの

とします。

2.加盟店は、有効なカードを提示した会員または有効なギフトカードの使用者に対し、信用販売またはギフトカードの取扱いを拒絶したり、

直接現金払いや他社の発行するクレジットカードまたはギフトカードの利用を要求したり、現金客と異なる代金を請求したり、信用販売

またはギフトカードの取扱いの金額に本規約に定める以外の制限を設ける等、会員またはギフトカードの使用者に不利となる差別的取扱

いを行わないものとします。

出典:JCB 加盟店規約

クレジットカード払いをする際に、現金払いの代金に手数料を上乗せするのは、「現金客と異なる代金を請求したり、」に該当するため、加盟店規約に違反しているのです。

そのため、仮にクレジットカード払いをする際に、現金払いの代金に上乗せした金額での支払いを求められたら、

- 交渉する

- その場は現金で支払い、後でクレジットカード会社に電話する

のいずれかで対処しましょう。

クレジットカードの手数料については、こちらの記事で詳しく解説しています!

クレジットカード決済のメリット

実はお店にもメリットがあるんですよ。

利用者にとってのクレジットカード決済のメリット

まず、お客さん=利用者にとって、お店=事業者にクレジットカード決済が導入されていることのメリットを挙げましょう。

- 現金がなくても購入できる

- 高い商品を購入するときの負担が少ない

- ポイントが貯まる

の3点です。

メリット1.現金がなくても購入できる

クレジットカード決済の場合、一定期間の利用額を合計した上で請求が行われます。購入時点で現金がなくても、後払いという形で購入できるのです。

メリット2.高額商品を購入するときの負担が少ない

クレジットカード決済の場合、分割払いも利用できます。そのため、高額商品を購入する場合でも、手元に現金を残しながら、支払いをするのが可能です。

メリット3、ポイントが貯まる

多くのクレジットカードには、利用額に応じてポイント・マイルが貯まる仕組みが導入されています。ポイント・マイルは商品や航空券等の景品に交換できるので、やり方次第では節約に役立つでしょう。

事業者にとってのクレジットカード決済のメリット

一方、お店=事業者にクレジットカード決済が導入する最大のメリットは、販売機会を拡大できることです。

販売機会を拡大できる

クレジットカード決済を導入すれば、「今、手持ちの現金はないけど、この商品を買いたい」という利用者を取り込むことができます。高額商品についても、分割購入で対応できるので、結果として販売機会は増えるでしょう。

クレジットカード決済ができない12の原因と対処法

クレジットカード決済について説明したところで、今度はクレジットカード決済ができない原因について考えてみましょう。できなかった場合、落ち着いて対処しましょうね。

原因1.クレジットカード番号・セキュリティコードの入力ミス

オンラインショッピングでは、利用者が自分で

- クレジットカード番号

- セキュリティコード

を入力する必要があります。

- どんな数字なのか

- どこに書かれているのか

を改めて確認しましょう。

チケット用のクレカ、更新したからセキュリティコード変わったんだ、間違えないようにしないと

— どうやら なつこ になりました (@mirurumaku) 2019年6月26日

クレジットカード番号とは

クレジットカード番号とは、「クレジットカードがどこの会社から、誰に発行されたのかを表す数字」です。個々のクレジットカードごとに振られ、重複することはありません。

クレジットカード番号は、クレジットカード本体の表面に記載されています。なお、以下の表からもわかるように、国際クレジットカードブランドごとに、桁数が違うので気を付けましょう。

クレジットカード番号については、こちらの記事で詳しく解説しています!

セキュリティコードとは

一般的に、3桁か4桁の数字が設定され、クレジットカードの券面に印刷されています。ただし、ICチップや磁気テープなどには情報として記録されていません。手元にないと参照できないようにするためです。

セキュリティコードについては、こちらの記事で詳しく解説しています!

入力ミスを防ぐには?

クレジットカード番号やセキュリティコードの入力ミスを防ぐには、

- あいまいな記憶に頼らない

- 落ち着いて入力する

の2点が重要です。

あいまいな記憶に頼らない

人間の記憶力に関する有名な学説として、「エビングハウスの忘却曲線」があります。簡単にまとめると、

人の脳は1度勉強したことを、

- 1時間後には56%

- 1日後には74%

- 1週間後には77%

- 1カ月後には79%

忘れるということです。

もちろん、個人差はありますが、「人は意識しない限りは、覚えていられる智識は案外少ない」のでしょう。

落ち着いて入力する

クレジットカード番号やセキュリティコードは、その都度見て、落ち着いて入力しましょう。注意してほしいのが、「どこで入力するか」です。落ち着いて入力でき、自分以外の第三者から見られる心配がない場所(例:自分の部屋)がベストです。

原因2.有効期限の入力ミス

先ほど触れたクレジットカード番号・セキュリティコードど同様、入力ミスが起こりやすいのが、有効期限です。

クレジットカードの有効期限とは?

クレジットカードには、それぞれ有効期限が設けられています。つまり、2020年4月が有効期限だったとしたら、「このクレジットカードは2020年4月30日まで使える」という意味です。

- クレジットカードの偽造防止

- クレジットカード会社の再審査

- クレジットカード本体の摩耗

を考え、有効期限が設けられています。

並び順に注意

なお、有効期限ですが、「月/年」の順番でクレジットカードの券面に記載されています。つまり、有効期限が2020年4月だったとしたら、「04/20」と記載されるのです。

原因3.名義人のスペルミス

クレジットカードの表面には、クレジットカード会員の名義が、ローマ字で記載されます。しかし、発音は同じあっても、表記が2通り存在する名前の場合、うっかり間違えてしまう場合もあるので、気を付けましょう。

ヘボン式ローマ字

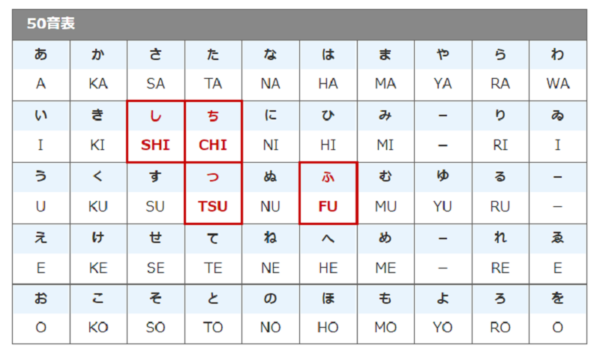

一般的に、クレジットカード会員の名義をクレジットカードにローマ字で記載する際は、パスポートと同じヘボン式ローマ字の表記を使うことになっています。日本のパスポートで使われているのは、ヘボン式ローマ字と言って、アメリカの医師・宣教師でもあったジェームス・カーティス・ヘボンにより考案されたものです。

ヘボン式ローマ字を用いた場合、

- 50音

- 濁音・半濁音(「が」や「ぱ」など)

- 拗音(「きゃ」「みゃ」など)

は、以下のように表記されます。

出典:ヘボン式ローマ字|神奈川県パスポートセンター公式サイト

しかし、以下の名前のように、「おお」「ゆう」「う」が名前に含まれる人が、初めてパスポートを作る場合は、ヘボン式ローマ字を使わなくてもいいことになっています。

| 読みかた | ヘボン式 | 非ヘボン式 |

|---|---|---|

| 大野(おおの) | ONO | OONO / OHNO |

| 佐藤(さとう) | SATO | SATOU / SATOH |

| 優子(ゆうこ) | YUKO | YUUKO |

つまり、パスポートとクレジットカードとで、同じ名前でも、ローマ字での表記が違うこともあり得るのです。クレジットカード会員の名前は、ICカードや磁気テープに、重要な情報として記録されています。そのため、1文字でも違っていたら、クレジットカード決済はできません。

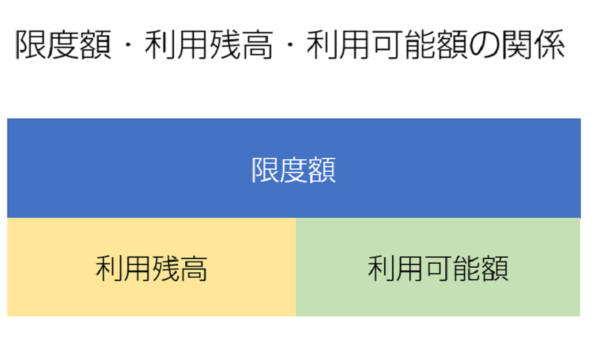

原因4.限度額・利用可能額を超えた利用

クレジットカードには、利用限度額・利用可能枠が設定されています。つまり、

-

- 利用限度枠(限度額):そのクレジットカードで決済できる金額の上限

- 利用可能枠:そのクレジットカードの利用限度枠のうち、支払い時点で利用できる残額。利用限度額から未決済残高を差し引いたもの。

です。図にすると、以下のようになります。

当然ですが、利用限度枠・利用可能枠を超えて利用することは、基本的にはできません。

利用限度枠を広げる方法は、こちらの記事で詳しく紹介しています!

原因5.引落口座の残高不足

クレジットカードは、クレジットカード会社が、一定期間の利用額をまとめ、クレジットカード会員にまとめて請求します。引落日になると、クレジットカードに紐づけられた、クレジットカード会員の銀行口座から、利用額が引き落とされる仕組みです。

万が一、引落日において、引落口座に利用額を引き落とせるだけ残高がなかった場合は、クレジットカードが停止されてしまいます。クレジットカード会社が定める口座に振り込めば、再びクレジットカードが使えるようになる仕組みです。

原因6.有効期限切れ

先ほど触れたように、クレジットカードには有効期限があります。当然ですが、有効期限が切れたクレジットカードは使えません。

例えば、2020年4月が有効期限のクレジットカードは、

- 2020年4月30日までは使える

- 2020年5月1日からは使えない

ということです。

クレカの有効期限が今月で切れるから諸々変更しないとって思って今月があと30分で終わるから頭抱えてる🤦🏻♂️

— ケイさん@奇跡の○○感 (@kk_kay_kk) 2019年6月30日

有効期限については、こちらの記事で詳しく解説しています!

有効期限が近くなってもクレジットカードが届かないときは?

基本的に、持っているクレジットカードの有効期限が近づいてきたら、クレジットカード会社から、新しいクレジットカードが送られてきます。しかし、

- 住所等の登録情報の変更を届け出ていない

- 延納・滞納・規約違反などの理由で、クレジットカードの更新が却下された

場合には、クレジットカードは届きません。

古いクレジットカードの処分の仕方

また、新しいクレジットカードが届いた場合、古いクレジットカードは破棄することになります。その際に注意してほしいのが、「古いクレジットカードが盗まれて、不正利用や偽造に使われないようにする」ことです。

以下のツイートにあるイラストのように、

- 捨てるときは細かく刻む

- ゴミに出すときは、一度に出すのではなく、数回に分けて出す

ようにしましょう。

\⚠️NO MORE 不正利用⚠️/

クレジットカードの正しい処分方法とは?

👉 https://t.co/LjP2pu1YFr💳ハサミでできるだけ細かく切る

💳何回かに分けて捨てるが、ポイント!

有効期限が切れているから大丈夫とそのまま捨て、不正利用されないよう要注意ですよ❗️【こ】#データプライバシーの日 pic.twitter.com/w7UUtD0YwY

— 三井住友カード (@smcc_card) 2019年1月28日

原因7.暗証番号の入力ミス

お店=加盟店でクレジットカード決済を行う場合、サインの代わりに暗証番号の入力を求められる場合もあります。これも入力ミスが続くと、決済ができない原因になるのです。

暗証番号については、こちらの記事で詳しく解説しています!

3回でアウト

一般的に、クレジットカード決済用の端末に暗証番号の入力をする場合、3回ミスするとロックされてしまいます。この3回というのは、「正しい暗証番号が入力されるまでに、誤った暗証番号が通算で3回入力された」という意味です。つまり、

- 同じ日に、暗証番号を3回連続入力ミスした

- 暗証番号を2回連続入力ミスした後、別の日に1回入力ミスした

場合のいずれも、ロックされてしまいます。

【悲報】

昨日届いたクレジットカード、暗証番号を忘れて3回間違え使用不能になる— Vtea🦄7/5 夢の宴2019夏 (@VteaRabby_608) 2019年6月24日

「暗証番号を忘れた!」と思ったら……

暗証番号をうっかり忘れてしまった場合、焦って適当な番号を入力するのは逆効果です。その場合の対処法をまとめました。

サインでの決済をお願いする

日本国内では、ICクレジットカードでの決済に対応していない店舗もあるため、伝票へのサインで決済を行う店舗も多く存在しています。そこで、暗証番号を忘れた場合は、伝票へのサインで済ませられないかどうか、店員さんに聞いてみましょう。

別のクレジットカードを使う

日本国内なら、伝票へのサインで済ませられるかもしれませんが、海外だとそうはいきません。セキュリティの観点から、ICクレジットカードを用いた決済が主流になっているためです。その場合は、暗証番号を覚えている別のクレジットカードを使いましょう。

クレジットカード会社に照会する

クレジットカード会社に電話をすれば、暗証番号の照会手続きを案内してくれます。結果は1~2週間ほどで郵送されてくるので、気長に待ちましょう。

原因8.クレジットカード会社による措置

クレジットカード会社の判断で、クレジットカードの決済ができなくなる可能性もあります。

「この人にはクレジットカードを使ってほしくない」が理由

クレジットカードの「クレジット」とは、「信用」という意味です。

つまり、クレジットカード会社が申込者や会員に対し与信を行い、審査をクリアした場合にのみ、クレジットカードを使えるようにしています。

当然、

- 利用規約に違反する使い方をした

- 他のクレジットカードや公共料金・税金・携帯電話料金等の滞納があった

など、クレジットカード会社が「この人にはクレジットカードをもう使ってほしくない」と判断したら、会員資格の一時停止、取り消しを行う場合もあるのです。

原因9.換金性の高い商品の購入

- 新幹線の回数券

- 信販会社が発行するギフトカード

- 百貨店の共通商品券

など、換金性の高い商品を購入する場合にも、クレジットカードでの決済ができない場合があります。

18切符や新幹線回数券をクレカで買って現金化はよくある闇の話

なおやりすぎるとカードの上限に達してなくても止められるらしい— 各駅停車で船町尾山台豊鉄ナゲットポイポイ祭り (@hancoinkidako) 2018年3月6日

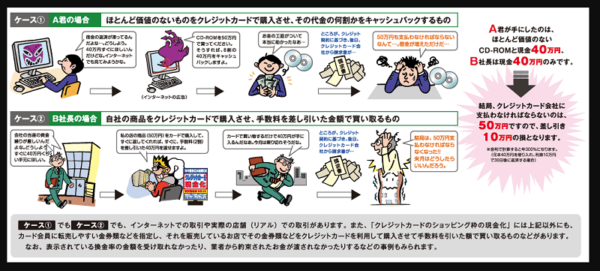

ショッピング枠の現金化

クレジットカード会社は、換金を目的とするクレジットカードの利用を、利用規約で禁止しています。具体的には、次のようなケースが考えられます。

出典:クレジットカードのショッピング枠の「現金化」の誘いに注意|協会から消費者のみなさまに向けた注意喚起|消費者のみなさまへ|一般社団法人日本クレジット協会

仮に、このような目的でクレジットカードを利用したことが発覚した場合、

- 残金の一括請求

- クレジットカードの利用停止

- クレジットカードの強制退会

等の重い処分が下されるので、注意しましょう。

最初から購入できない設定になっていることも

冒頭で紹介した

- 新幹線の回数券

- 信販会社が発行するギフトカード

- 百貨店の共通商品券

などは、換金性が高く、金券ショップ等を通じて、容易に現金化ができます。換金を目的とするクレジットカードの利用の抜け道になり得るのです。

そのため、

- 商品自体がクレジットカード決済で購入できない(例:百貨店の共通商品券)

- 商品自体はクレジットカード決済で購入できるが、クレジットカード会社が独自に制限している(例:新幹線の回数券)

などの制限が設けられています。

原因10.クレジットカードの海外利用

クレジットカード会社によっては、これまで日本国内でしか使われていなかったクレジットカードが海外で利用された場合、一時的にクレジットカード決済を停止することもあります。

不正利用対策の一環

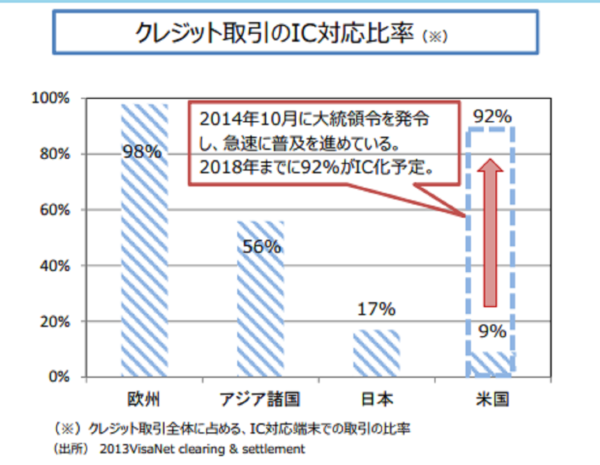

以下のグラフを見てもわかるように、クレジットカードの不正利用の件数は、年々増え続けています。

出典 クレジット取引セキュリティ対策協議会「クレジットカード取引におけるセキュリティ対策の強化に向けた実行計画-2019- 概要版」

そして、番号盗用による被害額も、年々増え続けているのです。

- スキミング

- フィッシング詐欺

- ネットショッピング詐欺

など、クレジットカード番号をはじめとする情報を盗み出す犯罪が増えているのが、1つの原因となっています。

番号さえあれば……

クレジットカード番号などの情報があれば、たとえクレジットカード本体が日本にあったとしても、海外で不正利用するのも可能になります。このような背景があるため、これまで日本国内でしか使われてこなかったクレジットカードが、いきなり海外で使われた場合、不正利用と判断されるケースも少なくありません。仮に不正利用でなかった場合でも、戸惑ってしまうでしょう。

事前に一報、が正解

これを防ぐためには、出張や旅行で海外に出かける前に、その旨をクレジットカード会社に伝えておきましょう。海外で使われたという事実だけで、不正利用と判断されるリスクを軽減できます。

クレジットカードの不正利用については、こちらの記事で詳しく解説しています!

原因11.国際クレジットカードブランドの取り扱い状況

決済システムを提供している会社のことを、国際クレジットカードブランドといいます。

現在、国際クレジットカードブランドとして世界各国で認知されているのは、以下の7つです。

- Visa

- Mastercard

- JCB

- AMEX(アメリカン・エキスプレス)

- ダイナース

- UnionPay(銀聯カード)

- Discover(ディスカバー)

加盟店でないと使えない

7つとも、国際クレジットカードとして世界各国で使われていますが、店舗が加盟していない国際ブランドの場合、決済もできません。加盟店では、目印として、店舗の入り口やレジの脇に、国際クレジットカードブランドのロゴが入ったステッカーが貼られています。

クレジットカードのブランドについては、こちらの記事で詳しく解説しています!

近年、加盟店手数料の高さを理由に、JCB、American Express、Dinersの取り扱いをやめる小売店も出ています。これらの国際ブランドが付帯したカードをメインにしている人は、VisaやMastercardが付帯したものをサブカードとして用意しておきましょう。比較的手に入りやすく、審査に通りやすいカードを、こちらの記事で紹介しています。

原因12.クレジットカード本体の摩耗

クレジットカードには、情報を記録するために、ICチップや磁気テープが使われています。

記帳しに行ったら、磁気がダメで読み取れないって。

クレジットカードも、磁気不良でレジ通らなくて 違うのでやってもらったり。

イオンのはポイントつけれないし。

↑

クレジットカード交換してもらってもすぐだめになる。なんか 変な電波だしてる?私? pic.twitter.com/T7HlphN5JH

— 海藍 (@miran0421k) 2019年6月30日

クレジットカード本体を交換しよう

摩耗してしまったものはどうしようもないので、クレジットカード会社に電話し、新しいクレジットカードと交換してもらいましょう。

取り扱いには要注意

また、ICチップや磁気テープは、ちょっとしたことで摩耗してしまう可能性もあります。次の点に注意してみてください。

- 財布にクレジットカードを2枚重ねていれない。

- 磁石のそばに置かない。

- 汚れがついたらすぐに柔らかい布でふき取る。

クレジットカード決済ができない場合の対処法3選

- 別のクレジットカードを試してみる

- 電子マネー・現金で決済する

- クレジットカード会社に連絡し、原因を調べる

を試してみてくださいね。

その1.別のクレジットカードを試してみる

クレジットカードを複数枚持っている場合、別のクレジットカードで決済ができないか確かめてみましょう。

その2.電子マネー・現金で決済する

代金が高額にならないようなら、電子マネーや現金など、クレジットカード以外の手段で決済するのも1つの方法です。

その3.クレジットカード会社に連絡し、原因を調べる

いずれにしても、クレジットカード会社に連絡し、原因を調べてもらいましょう。基本的には、クレジットカードの裏に記載されている電話番号にかければ大丈夫です。

【付録】国内主要クレジットカード会社の連絡先一覧

| カード名 | 緊急連絡先 |

|---|---|

| 三井住友カード | 0570-004-980 |

| 三菱UFJカード(NICOS/DC含む) | 0120-860-777 |

| ダイナースクラブ | 0120-074-024 |

| JCBカード | (東京)0422-76-7100 (大阪)06-6941-1700 (福岡)092-712-4450 (札幌)011-271-1411 |

| セゾンカード | 0120-24-8376 |

| アメリカン・エキスプレスカード | 0120-020-120 |

| 楽天カード | 0570-66-6910 |

| ヤフーカード | 0570-058-200 |

| イオンカード | 0570-071-090 |

| dカード | 0120-300-360(dカード) 0120-700-360(dカードゴールド) |

| ライフカード | 045-914-7003 |

| ビューカード | 03-6685-7000 |

| エポスカード | (東京)03-3383-0101 (大阪)06-6630-0101 |

| UCカード | (東京)03-6893-8200 (大阪)06-7709-8555 |

| オリコカード | (北海道)011-261-6002 (東北)022-215-2655 (関東/甲信越)049-271-3330 (東海/北陸)052-735-3525 (近畿)06-6821-3860 (四国/中国)082-225-5360 (九州/沖縄)092-722-5477 |

| セディナカード | (東京)03-5638-3211 (大阪)06-6339-4074 |

まとめ

クレジットカード決済ができない、といっても、原因は様々です。決済ができないと確かに慌てるかもしれませんが、まずは落ち着きましょう。そして、クレジットカード会社に電話し、原因が何なのかを確認してください。

楽天カード

楽天カード

三井住友カード

三井住友カード

Orico Card THE POINT

Orico Card THE POINT