クレジットカードの限度額

最初に、クレジットカードの限度額について説明しましょう。

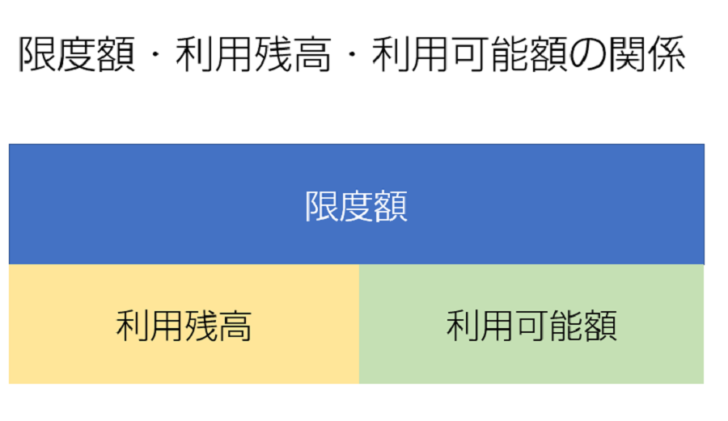

「この金額まで使える」という上限

クレジットカードの限度額とは、「そのクレジットカードを用いて支払いができる上限となる金額」を指します。つまり、限度額が40万円だったら、「40万円まで支払いができる」という意味です。

限度額と利用可能額の違い

混同されがちな言葉として、利用可能額が挙げられますが、実は全く違うものです。限度額から利用残高(そのクレジットカードを使って、まだ支払っていない金額)を引いたものが、利用可能額となります。

わかりやすくするために、図を作ってみました。

例えば、限度額が40万円、利用残高が20万円だった場合、利用可能額は20万円になります。

限度額を決める要素

クレジットカードの限度額は、クレジットカード会社の審査により決定します。審査において、限度額に影響を及ぼす要素を挙げてみましょう。

年収

年収が高ければ高いほど、使えるお金も多いと考えられるため、限度額は大きくなる傾向にあります。

また、1つの参考として考えてほしいのが、クレジットカード会社がそれぞれに定めている利用可能枠=限度額の設定ルールです。

2010年12月に割賦販売法が施行されたのを受け、クレジットカード会社各社に

- 支払見込額の調査

- 調査に基づくショッピング利用可能枠の設定

が義務付けられています。ルールに沿うと、どのように限度額が決定されるのか、見てみましょう。

支払見込額の調査

支払見込額とは、クレジットカード会員等の年収から生活を維持するために必要な支出・債務を差し引いた金額のことで、無理なくクレジット代金として1年間に支払うことができると予想される金額のことです。次の式で計算されます。

※1 クレジットカード会社に申告した年収(年金、不動産賃貸等による収入も含む)

※2 1年間に支払う予定のある割賦(クレジット)金額

※3 経済産業省令で定められた金額

| 項目 | 収入・生計を同一とする方の人数(本人・別居者も含む) | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 居住形態 | 1人 | 2人 | 3人 | 4人以上 | ||||||||

| 持家かつ住宅ローン無 | 90万円 | 136万円 | 169万円 | 200万円 | ||||||||

| 持家かつ住宅ローン有 | 116万円 | 177万円 | 209万円 | 240万円 | ||||||||

なお、支払見込額の調査は、次のタイミングで行います。

- クレジットカード新規発行時

- クレジットカード有効期限更新時

- 利用可能枠の増額申請時

調査に基づくショッピング利用可能枠の設定

次の式で算出します。

計算例

クレジットカードを新規で発行する場合

- 申告年収:326万円

- 住宅ローン:有

- 年間請求予定額:50万円

- 世帯人数:3人

支払可能見込額

年収 326万円-年間請求予定額 50万円-生活維持費 209万円=支払可能見込額 67万円

67万円×0.9=60.3万円

利用可能枠=限度額として設定される金額:60万円

.クレジットカードのステイタス

クレジットカードのステイタスによっても、限度額は左右されます。一般会員より年会費の高い上級会員(ゴールド、プラチナ、ブラック等)になるにつれ、限度額も大きくなるのです。

過去の利用実績

そのクレジットカードで定期的に支払いを行っているかどうかも、限度額に影響を及ぼします。クレジットカード会社が「この人は、定期的に使ってくれ、支払いも滞っていない」と判断すれば、限度額も上がる仕組みです。逆に、ほとんど使っていなかったり、支払いが滞りがちだったら、限度額も下がります。

限度額いっぱいまで使えるわけではない

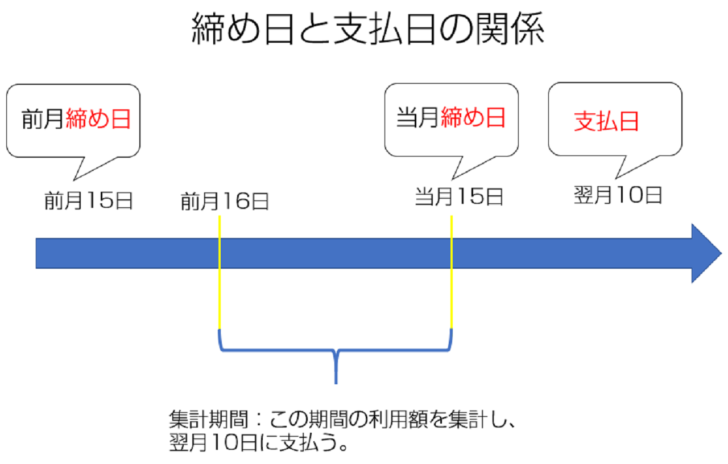

限度額については、もう1つ注意してもらいたいことを説明しましょう。クレジットカードには、締め日と引落日(支払日)が設定されています。

- 締め日:1ヶ月単位で利用分が締め切られ、支払い金額が決定される日

- 支払日:締め日で決定した金額が、銀行口座から引き落とされる日

と考えるとわかりやすいです。

より分かりやすくするために、締め日を毎月15日、支払日を翌月10日とした場合の図を作ってみました。

ここで注意してほしいのは、「限度額=1カ月で利用できる金額の上限」ではないという点でしょう。

利用分の集計は締め日を基準とした1カ月単位で行いますが、支払日が到来しない限りは、利用残高として残り続けます。既に触れた通り、「限度額=利用可能額+利用残高」という関係が成り立つため、利用残高が増えれば、利用可能額=あといくら使えるかは少なくなるのです。

このような事情を考えると、必ずしも、限度額いっぱいまで使えるわけではないのがわかるでしょう。

クレジットカードの限度額を上げたい!試したい4つの方法

結婚式、海外旅行など、大きな出費に備えて、クレジットカードの限度額を上げたい場合、何をすればいいのでしょうか?実際に試してほしい4つの方法を説明します。

一時的に引き上げてもらう

今、使っているクレジットカードの限度額を一時的に上げたい場合は、クレジットカード会社に電話してみましょう。利用状況にもよりますが、その日のうちなど、比較的早い段階で審査結果が出る場合が多いです。海外旅行に出発する直前など、利用する日が迫っている場合は、この方法から試してみるのをおすすめします。

なお、電話口では

- 勤務先

- 現在の年収

- 一時引き上げをする目的

などを質問されます。

クレカの限度額引き上げ申し込みしたんだけど会社名聞かれてわからなかったから勘で言ったら間違えててわろた

— 平日昼に無限にYouTubeを観てて良い仕事を探しています (@GenkiSugimotoJP) 2018年8月29日

クレジットカード会社によっては、インターネット経由で受付している場合もあります。

継続的に引き上げてもらう

一時的にではなく、継続的に限度額を引き上げたい場合は、再審査が必要になります。クレジットカード会社によって多少異なりますが、インターネットから手続きができることが多いです。しかし、審査には1~2週間程度かかってしまうため、時間に余裕を持って動きましょう。

クレジットカードのステータスを上げる

安定した収入とクレジットカードの利用実績があるなら、クレジットカードのステータスを上げるのも選択肢の1つです。クレジットカード会社に連絡し、上級会員への切り替え手続きをとりましょう。

ただし、この場合も審査には時間がかかるため、「すぐに使いたい!」という場合にはおすすめできません。

セゾンさんにゴールドAMEXへのランクアップ希望のもしもしを致した。

どうやら申込書送付・返送→審査→発行の流れになる様子。

その後、セゾンクラッセのキャンペーン利用でランクアップしたやでってゴールドカードの机にもしもししてほしいって言われた。 #こひめも— こーひー☕@生活リズム崩壊 (@c0ee) 2019年5月1日

他のクレジットカードを作ってみる

サブカードとして、他のクレジットカードを作るのも選択肢の1つです。自社カウンターでの即日発行を行っているクレジットカード会社もあるので、直接出向きましょう。審査に通過すれば、その日のうちにクレジットカードが受け取れます。

限度額が変わるのは「途上与信」のせい

クレジットカードを申し込むときに、審査があるのは多くの人が知っているはずです。しかし、審査に通り、クレジットカードを使い始めた後でも、クレジットカード会社は定期的に利用者の状況を調べています。これを途上与信といい、途上与信の結果によって、限度額が変動する仕組みです。

途上与信とは?

途上与信とは、クレジットカード会社が定期的に行う利用者の状況の調査のことです。簡単に言うと、利用者の状況の変化に対応するために行われます。

より分かりやすくするために、こんな例を考えてみましょう。

Xさんは以前、一部上場企業の正社員として働いていたため、年収が1000万円ほどありました。その時にあるクレジットカードを申し込み、審査にスムーズに通りました。

ところが、Xさんはその後、体調を崩して別の会社に転職し、年収が500万円に下がってしまいました。

クレジットカードを申し込んだ当初は、「この人は年収も高いのだから、相応の支払い能力がある」とクレジットカード会社は判断したはずです。しかし、年収が下がってしまったら、「支払い能力も下がってしまったのでは」とクレジットカード会社も疑念を抱くでしょう。

たとえ、クレジットカードを作った当初は問題がなかったとしても、後々になって影響を及ぼす出来事が起こるのは十分にあり得ます。だからこそ、クレジットカード会社も、途上与信を行っているのです。

法定途上与信と途上与信の違い

より厳密にいうと、途上与信には法定途上与信と(任意の)途上与信があります。

2つの説明を簡単にすると、

- 法定途上与信:貸金業法で定められているもの

- (任意の)途上与信:クレジットカード会社が独自の判断で行うもの

です。

なお、法定途上与信は包括契約(カードローンなど、決められた金額の範囲内で何度でも借入ができる契約)を結んでいる際は、必ず行わなくてはいけません。頻度は借入金額によって変わるので、図にまとめてみました。

| 頻度 | 条件 |

|---|---|

| 毎月1回 | 1カ月の貸付合計額が5万円以上かつ貸付残高合計が10万円以上 |

| 3カ月に1回 | 借入残高が10万円以上 |

途上与信はどんな時に行う?

クレジットカード会社は、一言でまとめると「個人信用情報に事故情報・延滞情報として記載される可能性が高い」出来事があった場合に、途上与信を行う傾向にあります。

個人信用情報とは?

クレジットカード会員など、債務者の「氏名・年齢・性別・生年月日・住所」や、職業や年収、現在の借入れ金額、過去の返済履歴などの個人情報が掲載されたデータベースのことです。

個人信用情報機関と呼ばれる会社がとりまとめているもので、金融機関がクレジットカードの申込や住宅ローンなどの金融サービスの提供において、申込者・利用者が社会的に信用できる人物であるかを判断するために利用されています。

そして、途上与信の結果、「従来と同じ限度額を保つのが難しい」とクレジットカード会社が判断した場合、限度額の引き下げが行われるのです。

詳しくはこれから説明しますが、

- 利用代金の滞納が頻繁にあった

- 退職、転職などで年収が下がった

- リボ払いや分割払いをしすぎている

- 他の借入の支払いを延滞した

- 他のクレジットカードを使いすぎている

などが原因として考えられます。

クレジットカードの限度額が下がるのはなぜ?原因と対処法

既に触れた通り、途上与信の結果次第では、クレジットカードの限度額が下がってしまうことももちろんあり得ます。考えられる原因と対処法をまとめました。

利用代金の滞納が頻繁にあった

クレジットカードの利用料の支払いは、毎月決められた一定の日に、登録されている銀行口座から代金を引き落とす形で行われます。当然、その日に銀行口座の残高が足りない場合は、引き落とせないので、支払いもできません。

1回で限度額が下がるのは考えにくいですが、頻繁にこういうことがあった場合は、限度額の引き下げの原因になり得るでしょう。状況次第では、クレジットカードの停止・更新拒否につながります。

種々の金払え状を無視してたらクレカの限度額が下がったわね……

— ヴァイガルドの生態系を守る (@masaki_aizou) 2019年5月25日

これを防ぐためには

- いつ、どこで、いくら使ったかを把握する

- 銀行口座の残高は常にチェックする

- 買い物をするときは、「支払えるかどうか」を考える

などの心がけが効果的でしょう。

退職、転職などで年収が下がった

仕事をリタイヤしたり、転職したりした場合、年収が下がることもあり得ます。クレジットカード会社は定期的に審査を行い、限度額を決めていますが、年収が下がった場合、限度額も下げられることが多いです。

しかし、限度額が下がるのが嫌だからと言って、年収が下がった旨をクレジットカード会社に伝えないのは得策ではありません。何等かの理由で発覚した場合、利用停止や更新不可などのトラブルにつながる可能性もあります。

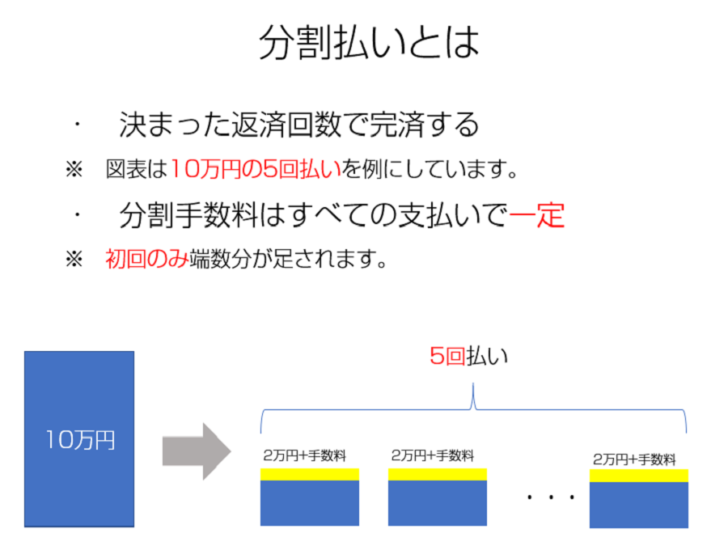

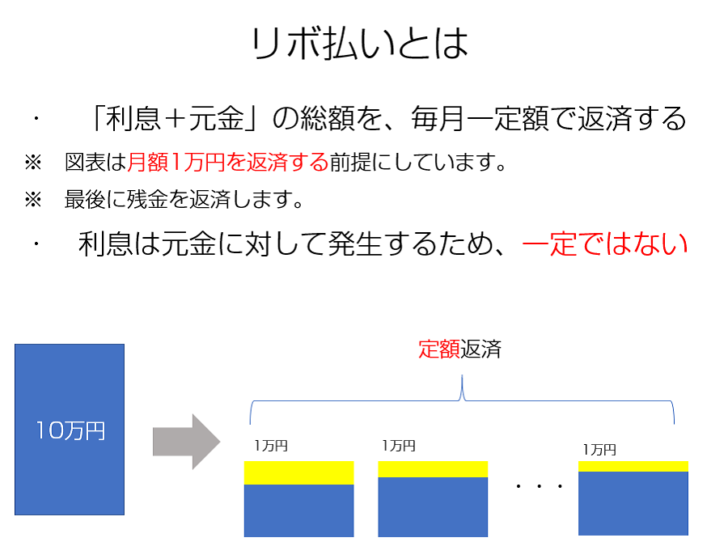

リボ払いや分割払いをしすぎている

リボ払いや分割払いをしすぎるのも、限度額が下がる原因になります。「一括で支払う能力がない」とみなされるためです。

ここで、リボ払いと分割払いの違いについても、説明しておきましょう。わかりやすくするために、図表にまとめました。

| 比較項目 | 分割払い | リボ払い |

|---|---|---|

| 支払い回数 | 利用時に決めた回数から 変動しない |

元金(借入金額)・毎月の返済額によって変動する |

| 利息 | 変動しない | 変動することもある |

| 返済額 | 変動しない | 変動することもある |

| メリット | ・支払い回数が変動しないため、借入が長期化しない ・利息が膨らむ危険はない ・支払い回数が変動しない ため、管理しやすい |

・元金に関わらず毎月定額で返済できるため、返済時の負担が軽い ・増額、減額が自由にでき、マイペースな返済ができる |

| デメリット | ・利用が重なると、毎月の返済額が増える ・回数が変更できず、マイペースな返済はできない |

・借入が長期化しやすい ・知らないうちに利息が膨らむ可能性がある ・支払い回数が変動するため、管理が面倒 |

他の借入の支払いを延滞した

- 奨学金

- 家、車のローン

- 携帯電話の月額使用料、本体の割賦代金

など、クレジットカード以外の借入についても、延滞・滞納には注意が必要です。延納・滞納を防ぐためには、「毎月、いくら返済しなければいけないか」を正確に把握しておきましょう。

今月のクレジットカードの支払い額確認したら42万円って書いてあるんだけどバグ?これとは別に家賃光熱費奨学金車のローンも払うってマジ?

— kino (@crazy_KINO) 2019年6月14日

他のクレジットカードを使いすぎている

クレジットカードを複数枚保有している場合は、使い過ぎにも注意が必要です。クレジットカード会社も、個人信用情報機関への照会を通じて、他のクレジットカードの利用状況をモニタリングしています。

そもそもあまり使っていない

これまでとは逆に、利用実績がなさすぎることも、限度額に影響を及ぼします。クレジットカード会社は、「この人がクレジットカードで支払いを継続的にしているかどうか」もチェックしています。継続的に使っているなら、利用実績があるとみなされ、限度額も高くなります。しかし、あまり使っていないなら、利用実績もないとみなされるため、限度額も低くなるのです。

限度額を超えたらどうなるの?

限度額を超えてクレジットカードを使おうとした場合、いったい何が起こるのかを解説します。

限度額を超えるとどうなるのか?

限度額を超えてしまったら、そのクレジットカードでの支払いはできなくなります。しかし、「翌月以降の限度額が下がる」などのペナルティは基本的にありません。

ただし、限度額を超えるほどの利用が原因で、支払いができない場合は、信用情報に傷がついてしまいます。「確実にすべての支払いをできるようにする」ために、以下の方法を試してください。

繰り上げ返済を検討する

もし、リボ払いや分割払いをしていたなら、繰り上げ返済を検討しましょう。リボ払いや分割払いには利息がかかりますが、繰り上げ返済をすれば、利息分の負担を減らすこともできます。

限度額を引き上げる

恒常的に支払いが増えるようなら、限度額の引き上げをしてもらうのも手段の1つです。しかし、審査に時間かかる上に、必ず通るとは限らない点に注意してください。

限度額をあえて下げるのもあり!その理由は?

クレジットカードの限度額は、自分から引き下げてもらうよう依頼をすることもできます。限度額を引き下げると、どんなメリットがあるのでしょうか?

使い過ぎを防げる

クレジットカードは、限度額を超えての支払いはできません。そのため、限度額を引き下げておけば、使い過ぎも防げます。特に、転職や退職で年収が下がった場合は、早い段階で限度額を引き下げておくといいでしょう。

クレジットカード断捨離マンわず。5枚もいらん。あと限度額も引き下げ。こんな低所得サラリーマンに150万も限度額授けないでw払えんw

— ホンダマジック (@Hondamagic) 2019年1月29日

不正利用のリスクも減らせる

万が一、クレジットカードを落としてしまったり、情報が漏れてしまった場合でも、限度額が低ければ、被害も最小限で済みます。不正利用のリスクを減らすという観点からは、「自分が生活していく上でどれだけあればいいか」を踏まえて限度額を考え、必要に応じて下げると効果的です。

複数枚持つ場合も審査に通りやすい

別のクレジットカードを作る場合、審査において「他のクレジットカードの所持状況」もチェックされます。その際、限度額があまりに大きいと、審査において不利でしょう。「新しくクレジットカードを作ったところで、支払ってもらえるのか」という疑念を、クレジットカード会社に抱かせてしまうためです。

まとめ

クレジットカードの限度額とは、「そのクレジットカードで、いくらまで支払いができるか」という金額のことです。限度額がいくらになるかは、年収や利用状況に応じて決まります。自分から引き下げることもできるので、「自分が生活していく上でどれだけあればいいか」を考えて、引き下げや引き上げの手続きを行いましょう。

楽天カード

楽天カード

三井住友カード

三井住友カード

Orico Card THE POINT

Orico Card THE POINT