クレジットカードにかかる3つの手数料

分割払い手数料

- クレジットカード会員が

- 分割払いをするときに

- クレジットカード会社に対して

支払う手数料のことです。

リボ払い手数料

- クレジットカード会員が

- リボ払いをするときに

- クレジットカード会社に対して

支払う手数料のことです。

クレジットカード決済手数料

- クレジットカード加盟店が

- クレジットカード会社に

- 決済システムの利用の対価として

支払う手数料のことです。

分割払い手数料とは?

クレカを金の成るカードだと思っているソコのあなた、実はクレカというのは後から請求が来るんです

なら分割払いにすれば良い?いや、リボ払いにしたら利息が付くんですよ。知ってましたか?

僕はよく分かりませんでした!www— 満俺 (@brachimanganese) 2019年4月22日

分割払いの基礎知識

分割払いとは、文字通り「代金を、決められた回数に分けて支払うこと」です。

分割払いをしたい場合は、加盟店での支払いの際に、「分割払いをしたい」旨を伝えましょう。あとの操作は、加盟店のスタッフがやってくれます。

分割払いに手数料がかかる理由

なお、分割払いをする際は、クレジットカード会社が定める手数料がかかります。分割払いをするということは、クレジットカード会社に立て替えてもらった代金を時間をかけて返しているようなものです。返済中は利息が発生するので、その利息分を手数料としてクレジットカード会社に支払わなくてはいけません。

分割払いのシミュレーション

ここで、10万円の商品をクレジットカードで購入した場合、分割回数ごとにどれだけ手数料が発生するのかをみてみましょう。

計算上の条件は、次の通りです。

- 2019年7月1日より支払い開始

- 年利率15.00%として計算

- 元金は10万円

| 分割回数 | 支払合計額 | 手数料相当分 |

|---|---|---|

| 3回 | 102,327円 | 2,327円 |

| 5回 | 103,598円 | 3,598円 |

| 6回 | 104,236円 | 4,236円 |

| 10回 | 106,817円 | 6,817円 |

| 12回 | 108,122円 | 8,122円 |

| 15回 | 110,100円 | 10,100円 |

| 18回 | 112,104円 | 12,104円 |

| 20回 | 113,451円 | 13,451円 |

| 24回 | 116,178円 | 16,178円 |

分割払いのメリット

ここで、クレジットカードを分割払いで使うメリットについて考えてみましょう。

手元に現金が残りやすい

本来支払うべき代金を分けて支払うため、手元に現金が残ります。「できるだけ手元に現金を置いておきたい」と思うなら、分割払いは適しているでしょう。

支払停止抗弁権が使える

詳しくは後程説明しますが、「支払停止抗弁権」といって、分割払いで購入した商品・サービスが望んでいたものと違った場合、それ以降の支払いを行わないことができます。

分割払いのデメリット

一方、分割払いにはデメリットもあります。

手数料がかかる

先ほど触れたように、分割払いを行う際は、所定の手数料がかかります。分割回数が多くなればなるほど、手数料も高くなるので注意しましょう。

海外では使えない

海外には、分割払いという制度がありません。そのため、国内で発行されたクレジットカードであっても、海外での使用分については、原則として一括払いになります。

分割払いの効果的な使い方

ここまでの内容を踏まえて、分割払いの効果的な使い方を説明します。

使っても少ない回数で

分割払いは手元に現金が残る上に、万が一、購入した商品・サービスに重大な欠陥があった場合は、それ以降の支払いを行わないこともできます。メリットは確かにありますが、一方で、分割回数が多くなればなるほど、手数料負担も重くなるのが事実です。

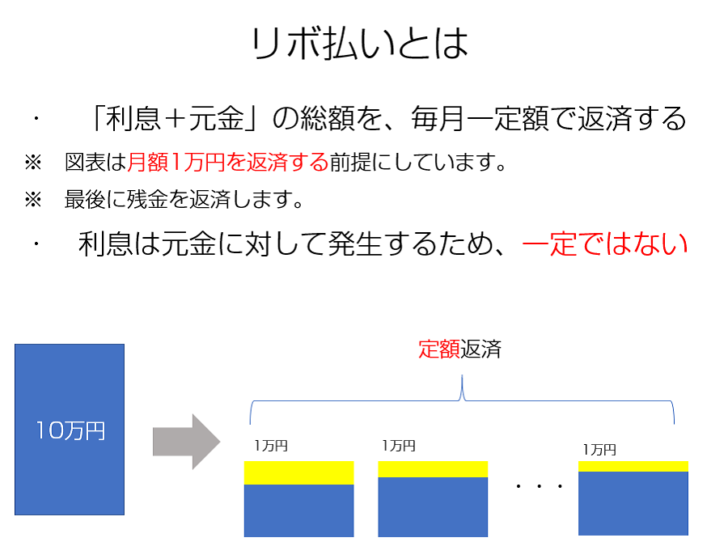

リボ払い手数料とは?

次に、リボ払い手数料について説明します。こちらも、仕組みから理解してもらえるようにしますね。

リボ払いの基礎知識

リボ払いに手数料がかかる理由

リボ払いも、分割払いと同じく、「クレジットカード会社に立て替えてもらっている代金を返済していく」取引であるため、返済が終わっていないうちは、金利を支払わなくてはいけません。そのため、金利負担分として手数料が発生します。

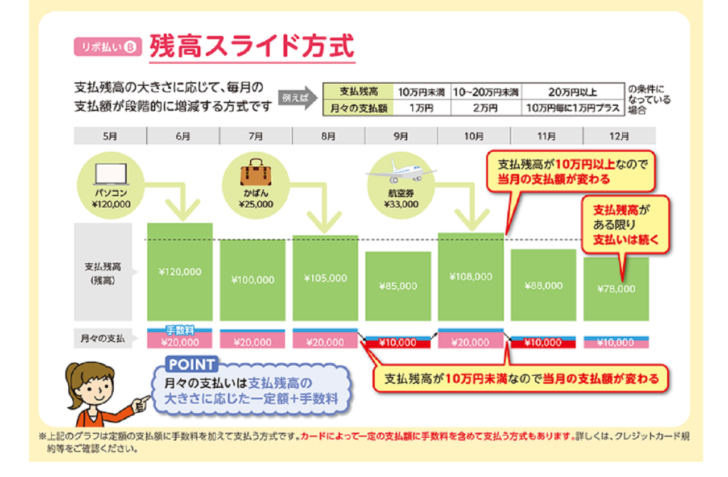

リボ払いの支払方式

リボ払いを毎月の支払額の決まり方でさらに厳密に分けると、以下の2つに分かれます。

定額方式

出典:リボ払いの特徴と利用上の注意|クレジットの利用|消費者のみなさまへ|一般社団法人日本クレジット協会

残高スライド方式

出典:リボ払いの特徴と利用上の注意|クレジットの利用|消費者のみなさまへ|一般社団法人日本クレジット協会

手数料が違ってくる

定額方式と残高スライド方式のどちらを使うかによって、リボ払い手数料と総返済額が違ってきます。以下の条件で、リボ払い手数料と総返済額を計算してみました。

- 元金20万円

- 2019年7月1日より返済を開始

- 残高スライド方式は、1)利用残高が10万円以下の場合、支払元金は1万円、2)10万円超の場合、10万円ごとに支払元金が1万円加算、として計算。

定額方式の場合

- 元金(合計):200,000円

- 手数料(合計):25,915円

- 合計金額:225,915円(内手数料 25,915円)

| 支払日 | 元金 | 利息相当分 | 総支払額 | 残高(円) |

|---|---|---|---|---|

| 2019年8月10日 | 10,000 | 2,136 | 12,136 | 190,000 |

| 2019年9月10日 | 10,000 | 2,420 | 12,420 | 180,000 |

| 2019年10月10日 | 10,000 | 2,219 | 12,219 | 170,000 |

| 2019年11月10日 | 10,000 | 2,165 | 12,165 | 160,000 |

| 2019年12月10日 | 10,000 | 1,972 | 11,972 | 150,000 |

| 2020年1月10日 | 10,000 | 1,910 | 11,910 | 140,000 |

| 2020年2月10日 | 10,000 | 1,778 | 11,778 | 130,000 |

| 2020年3月10日 | 10,000 | 1,545 | 11,545 | 120,000 |

| 2020年4月10日 | 10,000 | 1,524 | 11,524 | 110,000 |

| 2020年5月10日 | 10,000 | 1,352 | 11,352 | 100,000 |

| 2020年6月10日 | 10,000 | 1,270 | 11,270 | 90,000 |

| 2020年7月10日 | 10,000 | 1,106 | 11,106 | 80,000 |

| 2020年8月10日 | 10,000 | 1,016 | 11,016 | 70,000 |

| 2020年9月10日 | 10,000 | 889 | 10,889 | 60,000 |

| 2020年10月10日 | 10,000 | 737 | 10,737 | 50,000 |

| 2020年11月10日 | 10,000 | 635 | 10,635 | 40,000 |

| 2020年12月10日 | 10,000 | 491 | 10,491 | 30,000 |

| 2023年1月10日 | 10,000 | 381 | 10,381 | 20,000 |

| 2023年2月10日 | 10,000 | 254 | 10,254 | 10,000 |

| 2023年3月10日 | 10,000 | 115 | 10,115 | 0 |

| 合計 | 200,000 | 25,915 | 225,915 | – |

残額スライド方式

- 元金(合計):200,000円

- 手数料(合計):16,538円

- 合計金額:216,538円(内手数料 16,538円)

| 支払日 | 元金 | 利息相当分 | 総支払額 | 残高(円) |

|---|---|---|---|---|

| 2019年8月10日 | 20,000 | 2,136 | 22,136 | 180,000 |

| 2019年9月10日 | 20,000 | 2,293 | 22,293 | 160,000 |

| 2019年10月10日 | 20,000 | 1,972 | 21,972 | 140,000 |

| 2019年11月10日 | 20,000 | 1,783 | 21,783 | 120,000 |

| 2019年12月10日 | 20,000 | 1,479 | 21,479 | 100,000 |

| 2020年1月10日 | 10,000 | 1,273 | 11,273 | 90,000 |

| 2020年2月10日 | 10,000 | 1,143 | 11,143 | 80,000 |

| 2020年3月10日 | 10,000 | 950 | 10,950 | 70,000 |

| 2020年4月10日 | 10,000 | 889 | 10,889 | 60,000 |

| 2020年5月10日 | 10,000 | 737 | 10,737 | 50,000 |

| 2020年6月10日 | 10,000 | 635 | 10,635 | 40,000 |

| 2020年7月10日 | 10,000 | 491 | 10,491 | 30,000 |

| 2020年8月10日 | 10,000 | 381 | 10,381 | 20,000 |

| 2020年9月10日 | 10,000 | 254 | 10,254 | 10,000 |

| 2020年10月10日 | 10,000 | 122 | 10,122 | 0 |

| 合計 | 200,000 | 16,538 | 216,538 | – |

リボ払いの利用法

また、リボ払いをする場合でも、どのようにしてクレジットカード会社に意思を伝えるのかで細かく分けることができます。

| 利用時選択型 | クレジットカードを利用する際に、リボ払いをしたい旨を伝える。 |

| 登録型 | クレジットカード会社に「一回払い等での利用は、自動的にリボ払いに変更する」旨の登録をあらかじめ行う。登録を解除するまでは、ずっとリボ払いになる。 |

| リボ専用カード | クレジットカードそのものが、最初からリボ払いでの利用しかできない設定になっている。 |

| あとからリボ変更 | 一回払い等で利用したカードの利用分について、クレジットカード会社への申し出により、一定期間内にリボ払いに変更する。 |

リボ払いのメリット

ここで、リボ払いのメリットについて考えてみましょう。

手元にお金がなくても買い物ができる

リボ払いの場合、毎月一定の金額を払っていけばいいので、手元にお金がなくても買い物ができてしまいます。

毎月の支払いを一定にできる

また、毎月一定の金額を払う、という性質上、支払いのために確保すべき金額を見積もりやすいです。

リボ払いのデメリット

一方、リボ払いにはデメリットもあります。

利息が増えやすい

毎月一定の金額を払う、という性質上、途中で新たに商品・サービスを買っても変わりません。そのため、返済が長引くことが多く、利息も増えやすくなります。

お金を使っている実感がわきにくい

リボ払いは、手元にお金がなくても買い物ができる手段です。そのため、人によってはお金を使っている実感がわきにくく、ついつい浪費に走ってしまう可能性もあります。

え、学校のファミマのクレカ登録最近よくやってるなー思ってたけど、デフォがリボ払いかよ

悪質すぎひんか?絶対理解してない学生おると思う…— ℝĪō_りお (@riorioosk) 2019年6月22日

リボ払いを利用する上での注意点

ここまでの内容を踏まえて、リボ払いを利用する上での注意点について考えましょう。

利用規約、利用明細は必ず読む

- どのように利息を計算しているのか

- 今、いくら使っているのか

を把握しないと、取り返しがつかないほどの浪費につながってしまうおそれもあるのです。

繰り上げ返済も検討する

リボ払いの場合、完済までの時間が長引くほど、手数料もかさんでいきます。手数料を抑えるためにも、まとまったお金があるときは、繰り上げ返済をこまめにするようにしましょう。

分割払い、リボ払いで使える「支払停止抗弁権」ってなに?

支払停止抗弁権とは?

支払停止抗弁権とは、わかりやすく言うと、クレジットカードの分割払いやリボ払いで購入した商品・サービスについて

- 商品が引き渡されない

- 販売店が原因でサービスが受けられない

- 商品が見本と違う、欠陥商品だった

などのように、販売店に対する「抗弁事由」がある場合、信販会社=クレジットカード会社にも抗弁事由を主張すれば、クレジットの支払い請求を拒否できる制度です(割賦販売法第30条の4)。

支払停止抗弁権を主張できる抗弁事由

支払停止抗弁権を主張するには、販売店に抗弁事由=何等かの落ち度がないといけません。なお、抗弁事由は、消費者保護の観点から、可能な限り広く解釈するものとされています。

以下の場合は、抗弁事由に該当するでしょう。

- 売買契約が成立していない場合

- 商品の引渡しが無い

- 商品に欠陥がある、あるいは見本やカタログと明らかに異なっている

- 商品の販売条件となっている役務の提供がなされない

- 販売業者側に債務不履行がある(例:約束した回数のサービスを受けていない)

- 詐欺や脅迫にあって契約した

- 契約者が未成年者だった等

支払停止抗弁権が適用できる要件

なお、抗弁事由に該当するできごとがあったとしても、実際に支払停止抗弁権を適用するには、次の要件を満たしていなくてはいけません。

- 割賦購入あっせん契約(クレジット契約)であること

- 指定商品・指定権利・指定役務であること

- 2カ月以上の期間にわたる3回以上の分割払いであること

- 販売業者に対し抗弁事由があること

- 支払総額が4万円以上であること

*リボルビング払いの場合は、3万8000円以上であること

支払停止抗弁権の効果

支払停止抗弁を行うと、販売店との問題が解決するまでの間は、クレジットカード会社からの支払請求を拒否できます。ただし、クレジット契約自体が消滅するわけではないので注意してください。

セゾンカードの明細届きました!

《てるみくらぶ支払停止抗弁》欄に支払った金額全額マイナス表記されています!歓喜!

セゾン様感謝します…!涙他社カード様に届け!セゾンの英断!#てるみくらぶ#セゾンカード

— ハワイへ行きたい (@YeahHawaii) 2017年5月22日

まずは専門家に相談を!

クレジットカード会社によっては、支払停止抗弁の手続きを行っても、「うちには関係ない」とばかりに支払いを請求してくる場合もあります。

また、

- 販売店に対しての通知

- クレジットカード会社に対する通知

- クレジットカードの引き落としに使っている金融機関での手続き

など、専門的知識がないと対処が難しい手続きが多いのも事実です。

クレジットカード決済手数料とは?

ここまでの話は、クレジットカードを使う人が、クレジットカード会社に支払う手数料についてのものでした。しかし、クレジットカード決済を使っているお店が、クレジットカード会社に支払うものもあります。それが、「クレジットカード決済手数料」です。

加盟店がクレジットカード会社に支払うもの

加盟店とは、クレジットカード会社と契約している店舗を指します。クレジットカード会社と契約している店舗には、レジの横や入口など、目立つところにクレジットカード会社のステッカーが貼ってあるはずです。

- Visa、Mastercard、JCBなどの国際クレジットカードブランド

- イオンカードなどの国内クレジットカード会社

のいずれかのロゴが使われたデザインになっています。

と考えてください。

そして、加盟店になった場合は、クレジットカード会社に所定の手数料を支払わなくてはいけません。これがクレジットカード決済手数料です。

クレジットカード決済と加盟店契約

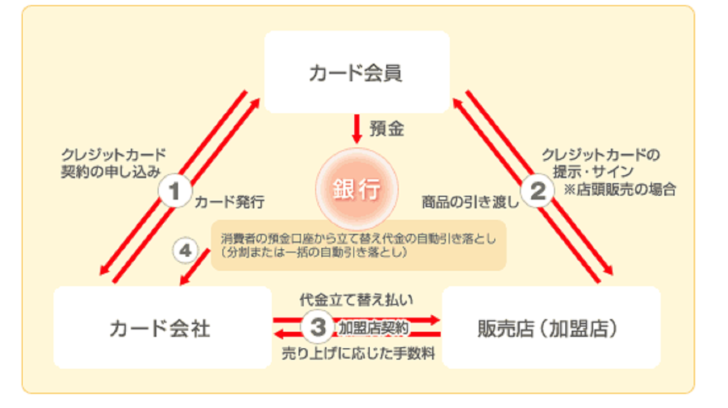

クレジットカード決済手数料が発生する仕組みについて、もう少し掘り下げて説明しましょう。

まずは、こちらの図をご覧ください。

出典:加盟店とカード払いのしくみ | クレジットカード(MasterCard・Visa・JCB)なら三菱UFJニコス

こちらは、

- クレジットカード会社

- クレジットカード会員

- 加盟店

の関係から、クレジットカードによる決済がどういう流れで行われるかを解説した図です。

つまり、

- クレジットカード会員が加盟店で買い物をする。

- クレジットカード会社は、クレジットカード会員に代わって加盟店に代金を立て替え払いする。

- クレジットカード会社は、クレジットカード会員に立て替えた代金を請求する。

- クレジットカード会員は、期日までに請求金額をクレジットカード会社に支払う。

のが基本的な流れとなります。

つまり、クレジットカード会員が本来加盟店に支払う金額を、クレジットカード会社が一時的に立て替えているのです。これにより、店舗は代金を回収できないというリスクから解放されます。その対価として、クレジットカード決済手数料を、クレジットカード会社に支払っています。

なお、加盟店手数料が売上代金の何%になるかは、業種や契約形態によって大きく差があります。参考までに、国際クレジットカードブランド・JCBの場合、加盟店手数料率は3.75%のプランが設けられています(JCB WEBプランの場合)。

クレジットカード決済手数料の上乗せは違法!?

現金で支払いましたけど、これってどうなんですかね?

本来、上乗せはできない

先ほども触れた通り、本来、クレジットカード決済手数料は、クレジットカード会社と加盟店とのやり取りの中で発生するものです。そのため、クレジットカード会員が加盟店で買い物をした際の代金に、クレジットカード決済手数料を上乗せすることはできません。

当然、クレジットカード会社も、規約でクレジットカード決済手数料の上乗せを禁止しています。例えば、JCBの加盟店規約には、このような記述があります。

第11条 (加盟店の義務、差別的取扱いの禁止等)

1.加盟店は、割賦販売法、特定商取引に関する法律、消費者契約法、犯罪収益移転防止法等の関連諸法令を遵守して、信用販売を行うもの

とします。

2.加盟店は、有効なカードを提示した会員または有効なギフトカードの使用者に対し、信用販売またはギフトカードの取扱いを拒絶したり、

直接現金払いや他社の発行するクレジットカードまたはギフトカードの利用を要求したり、現金客と異なる代金を請求したり、信用販売

またはギフトカードの取扱いの金額に本規約に定める以外の制限を設ける等、会員またはギフトカードの使用者に不利となる差別的取扱

いを行わないものとします。

つまり、「クレジットカード決済の時だけ、手数料分として5%を上乗せする」というのは、「現金客と異なる代金を請求したり、」の部分に抵触する恐れがあるのです。

それでも、なぜ上乗せ請求する?

JCBに限らず、他の多くのクレジットカード会社でも、クレジットカード決済手数料を請求金額に上乗せするのを禁止しているはずです。禁止されているにも関わらず、なぜ、上乗せ請求をするのでしょうか?

経営上の負担になる

中小・小規模事業者の場合、クレジットカードによる決済が増えれば増えるほど、手数料負担も増えるため、利益が圧迫されます。

より分かりやすくするために、具体例を用いて説明しましょう。これは、ある中小・小規模事業者の1カ月の売上と費用の表の例です。売上は全額現金で受け取ったものとします。

| 項目 | 金額 | 比率 |

|---|---|---|

| 売上高 | 100万円 | 100.00% |

| 材料費 | 30万円 | 30.00% |

| 人件費 | 40万円 | 40.00% |

| 家賃 | 13万円 | 13.00% |

| 水道光熱費 | 3万円 | 3.00% |

| 広告宣伝費 | 2万円 | 2.00% |

| 営業利益 | 12万円 | 12.00% |

しかし、仮に売上が全額クレジットカード決済によるものだった場合、表はこのように変化します。なお、クレジットカード決済手数料は、売上高の4%として計算しました。

| 項目 | 金額 | 比率 |

|---|---|---|

| 売上高 | 100万円 | 100.00% |

| 材料費 | 30万円 | 30.00% |

| 人件費 | 40万円 | 40.00% |

| 家賃 | 13万円 | 13.00% |

| 水道光熱費 | 3万円 | 3.00% |

| 広告宣伝費 | 2万円 | 2.00% |

| クレジットカード決済手数料 4万円 4.00% | 4万円 | 4.00% |

| 営業利益 | 8万円 | 8.00% |

利益及び利益率が大幅に減ってしまうのがわかるはずです。そのため、クレジットカード決済手数料の負担を経営上の負担になると考え、クレジットカード会員への請求金額に上乗せする形で補填しようとするのです。

上乗せ請求された場合はどうする?

まずは話し合う

仮に、加盟店で「クレジットカード払いの場合は手数料をいただきます」と言われたら、まずは冷静に話し合いましょう。

- 本来、現金払いと違う額で請求をしてはいけないこと

- 加盟店規約にも書かれているはずなので、確認してほしいこと

を、落ち着いて伝えてください。この時点で、加盟店側が引き下がれば特に問題ありません。

現金の持ち合わせがあれば払う

しかし、加盟店側の担当者によっては、引き下がらない場合もあります。話しているうちにトラブルになりそうな予感がしたら、その時点で一度自分から引き下がりましょう。現金の持ち合わせがあれば支払い、店を出てください。

クレジットカード会社に通報する

店を出てから、クレジットカード会社に連絡しましょう。

- 加盟店を利用した日時

- 加盟店の店名、大まかな住所

を聞かれるので、すぐに答えられるようにしてください。

クレカ手数料と言えば15年ぐらい前にG-FRONTで88000円の基板買おうとしたら手持ちがなかったんでクレカにしたら手数料払わされたっけな。あの頃は若かった。今ならカード会社に即刻通報だな。

— MNA (@MNA_P) 2018年8月1日

主要なクレジットカード会社のお客様相談室について、表にまとめました。

| JCB | お客様相談室 0120-668-500 受付時間:9時~17時(土日祝日、年末年始休) |

| 三井住友カード | FOR YOUデスク 0570-004-980 受付時間:9時~17時(年末年始休) |

| オリコカード | お客様相談室 03-5275-0211 受付時間:9時30分~17時30分(土日祝日休) |

| ダイナース | コールセンター 0120-074-024 受付時間 ・月~金:8時~20時 ・土:8時~18時(土日祝日、年末年始休) |

| アメリカンエキスプレス | メンバーシップ・サービス・センター 0120-020120 03-3220-6100 受付時間:9時~17時(土日祝日休) |

まとめ

クレジットカードの手数料といった場合、

- 分割払い手数料

- リボ払い手数料

- クレジットカード決済手数料

のいずれかを指します。前の2つは、支払い期間が長くなればなるほど増えるので、注意しましょう。

また、クレジットカード決済手数料は、本来はクレジットカード会員が支払う必要がないものです。支払いを求められたらきっぱりと断るか、クレジットカード会社に連絡しましょう。

楽天カード

楽天カード

三井住友カード

三井住友カード

Orico Card THE POINT

Orico Card THE POINT