クレジットカードを新しく作り、使い続けているとたまに「クレジットカード会員様限定無料で加入できる保険のご案内」というように、一切の保険料を負担することなく加入できる保険の案内が届くことがあります。そこで今回は、このような保険について

- なぜ、このような案内が送られてくるのか

- 損害保険会社やクレジットカード会社にとってどんなメリットがあるのか

- あえて加入しなくてもいい理由は何か

について解説しましょう。

クレジットカード会員に無料保険の案内が送られてくるからくり

最初に、なぜクレジットカード会員に向けて、無料で加入できる保険の案内が送られてくるのか、そのからくりについて解説しましょう。

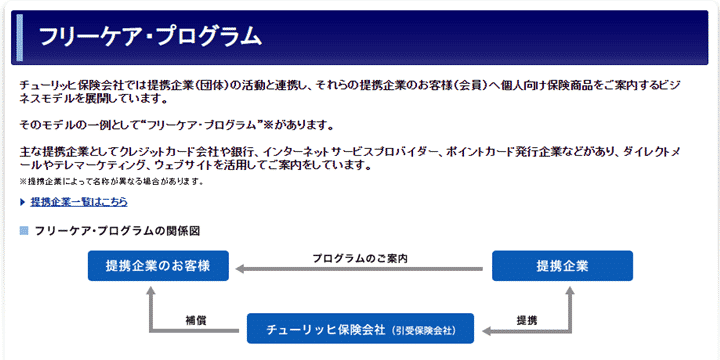

フリーケアプログラムとは

保険会社が用いている個人向け保険の案内方法の1つに「フリーケアプログラム」があります。

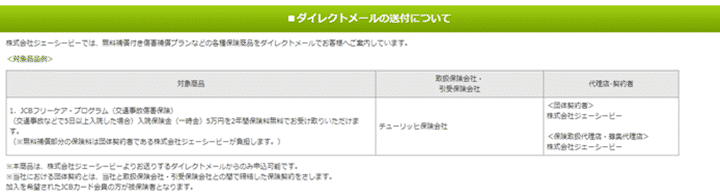

例えば、国内の代表的なクレジットカード会社であるジェーシービーは「JCBフリーケア・プログラム」という名前で、自社のクレジットカード利用者に向けた無料の交通事故傷害保険の案内を行っています。これは、保険に加入している間(2年間)に交通事故に遭い、5日以上の入院をした場合に、入院一時金として5万円が支給されるというものです。

出典:JCBからの保険のご案内 | JCBカードのおすすめ保険

JCB CARD W

カード分類 一般カード

国際ブランド JCB

申込方法 -

発行スピード 即日発行

※モバイル即時入会サービスはJCB公式サイト経由のみ対象。モバ即の入会条件は以下2点になります。 【1】 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い) 【2】 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)※モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

年会費(税込) 0円

年会費備考 -

ショッピング総利用枠(上限) -

ポイント還元率(下限) 1.00%

ポイント還元率(上限) 10.50%

交換可能マイル ANAマイル(1ポイント=0.6マイル、500ポイント以上1ポイント単位、交換上限なし)

JALマイル(1ポイント=0.6マイル、500ポイント以上1ポイント単位、交換上限15,000ポイント)

スカイマイル(1ポイント=0.6マイル、500ポイント以上1ポイント単位、交換上限なし)

ポイント備考 -

ETCカード年会費(税込) 0円

電子マネーチャージ QUICPay利用、楽天Edy

海外旅行傷害保険/死亡後遺障害(最大) 2,000万円(利用付帯:2,000万円)

国内旅行傷害保険/死亡後遺障害(最大) -

ショッピング保険/国内利用(最大) -

この手法を広く用いていることで有名な保険会社の1つに、チューリッヒ保険があります。もともとは名前が示すように、スイス最大級の保険会社で、世界中でサービスを展開しています。なお、日本では1986年に日本支店を立ち上げ、自動車保険や生命保険などの販売を行ってきました。

| 傷害保険<主な提携先> | アークス(アークスRARAカード) アメリカン・エキスプレス・インターナショナル イオンクレジットサービス イズミヤカード 井筒屋ウィズカード 出光クレジット ブリヂストンサイクル エアトリ エポスカード エムアイカード オーシー オリエントコーポレーション カルチュア・コンビニエンス・クラブ(Tカード) 近畿大阪銀行 クラブツーリズム クレディセゾン 群馬銀行 京阪カード コメリキャピタル 埼玉りそな銀行 ジェーシービー JFRカード 静岡銀行 静銀セゾンカード ジャックス JALカード ジュピターテレコム 常陽銀行 しんきんカード 十八銀行 十六銀行新生銀行 スルガ銀行 セシール セディナ(OMCカード,CFカード) ゼビオカード セブン・カードサービス セブンCSカードサービス 全日信販 全日本空輸 髙島屋クレジット 東急カード 東急百貨店 東京クレジットサービス 東武カードビジネス 名古屋銀行 西日本シティ銀行 ニッセン 日専連ファイナンス 日専連ベネフル ニフティ 日本航空 広島銀行 ファミリーマート 福岡銀行 ビッグローブ ヴィクトリア ペルソナ ほくせん(NCカード) ポケットカード(ポケットカード,ファミマカード) 三井住友カード 三井住友トラストクラブ 三菱UFJニコス 武蔵野銀行 ヤフー ヤマダフィナンシャル UCS ユーシーカード ゆめカード 横浜銀行 ライフカード 楽天銀行 楽天カード 楽天証券 楽天トラベル りそなカード りそな銀行 ロイヤリティーマーケティング(Ponta) ワイジェイカード |

|---|---|

| 自動車保険<主な提携先> | アドバンスクリエイト イオン保険サービス インズウェブ NTTイフ 出光クレジット ウェブクルー エポスカード ANAファシリティーズ カカクコム 静岡銀行 JALUX保険サービス セブン・フィナンシャルサービス ニフティ 八十二銀行 ゆめカード 楽天 ライフカード |

クレジットカード会員は保険料を支払う必要はない

フリーケアプログラムの仕組みを、簡単に表すとこのようになります。

つまり

- 外部の企業(例:クレジットカード会社)と損害保険会社(例:チューリッヒ保険)が提携関係を結ぶ

- 外部の企業は自社のサービスの利用者(例:クレジットカード会員)に対し保険の加入者を募り、加入者の数に応じた保険料を支払う

- サービスの利用者に保険金請求の対象となる事故が起きた場合、損害保険会社が保険金を給付する

というのが基本的な仕組みです。つまり、クレジットカード会員に対して案内されるフリーケアプログラムの場合、クレジットカード会社が保険料をサービスの一環として支払ってくれています。

なぜ、フリーケアプログラムが存在するの?

ここで、なぜこのようなフリーケアプログラムの仕組みが存在するのか、考えてみましょう。わかりやすくするために、クレジットカード会社の立場と損害保険会社の立場とに分けて解説します。

クレジットカード会社にとってのメリット

クレジットカード会社にとって、フリーケアプログラムを導入することのメリットを一言でまとめると「少ない費用で、クレジットカードを持ち続けてもらえるから」です。クレジットカード会社が導入しているフリーケアプログラムを利用して保険に加入した場合、クレジットカードを解約した時点で、保険による保障も受けられなくなります。

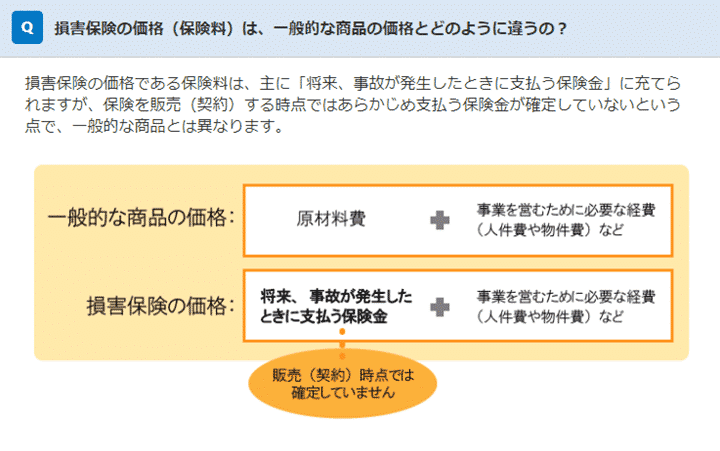

保険料の決まり方

フリーケアプログラムにかかる費用が安い理由を探るには、保険料の決まり方について知っておいたほうがいいでしょう。損害保険も含め、保険料は「将来、事故が発生した場合に支払うべき保険金」と「事業を営むために必要な経費(人件費、事務所・店舗の賃料など)」の合計額をもとにし、事故が発生する可能性も加味しつつ計算されます。

出典:これでナットク!損害保険のカカク|損害保険料率算出機構

そのため、保険料が高くなる理由として考えられるのは

- 事故が発生する可能性が高い

- 保険により保障する事故の範囲が広い

- 事故が起こった場合に給付する保険金の金額が高い

- なんらかの理由で人件費や事務所・店舗の賃貸料がかかる

などが挙げられます。

保険会社にとってのメリット

一方、今回例として出しているチューリッヒ保険のような保険会社にとっては、以下のメリットがあります。

- クレジットカード会社の顧客情報を手に入れられる

- 安定継続した収入が入ってくる

それぞれについて解説しましょう。

1.1.クレジットカード会社の顧客情報を手に入れられる

チューリッヒ保険に限らず、なんらかの保険に加入する際は、最低でも以下の情報を保険会社に対して提出しないといけません。

- 氏名

- 住所

- 電話番号

- メールアドレス

- 生年月日

- 性別

- 保険の種類

- 契約締結日

- 契約の状態

もちろん、提出した個人情報は、将来において、自社の保険商品の提案を行う際にも使われることがあるでしょう。

2.安定継続した収入が入ってくる

フリーケアプログラムの場合、保険会社に入ってくる保険料収入は、1人あたりの金額にすると数百円程度です。しかし、クレジットカード会社をはじめと下多数の企業と提携し、フリーケアプログラムを展開していけば、1カ月や1年単位で見ると、企業からもたらされる保険料収入は、莫大なものになります。

フリーケアプログラムにあえて入る必要がない4つの理由

フリーケアプログラム自体は、クレジットカード会社や損害保険会社にとってメリットがある上に、利用する側にとっても、交通事故が発生したときに一時金が受け取れるということで、そう悪いものではありません。しかし、入ろうか迷っているなら、無理して入る必要もないというのが、今回の記事での結論です。その理由を

- 補償金額があまりに低い

- 保険に入っていてもそのことを思い出せるとは限らない

- 交通事故に遭った全員が入院する必要に迫られるわけではない

- 保険会社に個人情報を提供することになる

の4つの側面から解説してみましょう。

1.補償金額があまりに低い

今回の記事で例として取り上げた「JCBフリーケア・プログラム(交通事故傷害保険)」の場合、交通事故にあって5日以上入院した場合、一時金として5万円が2年間受け取れます。しかし、5万円でできることはごくわずかなのも事実です。

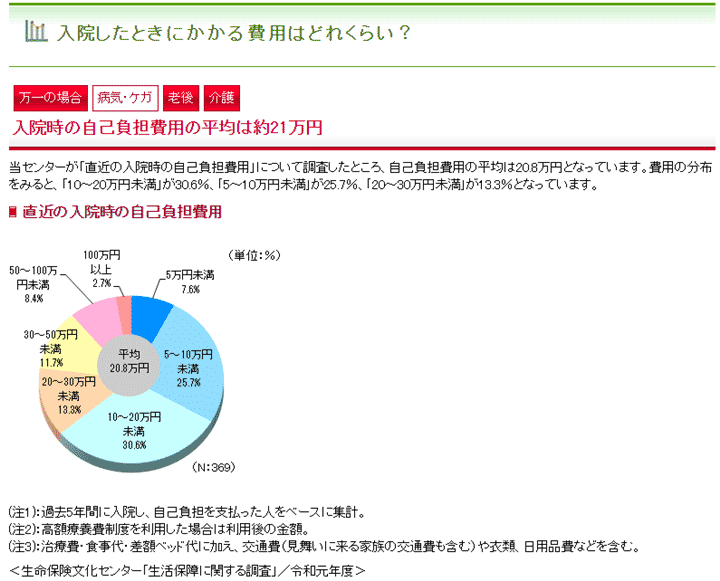

実際に、交通事故も含め、病気やケガで入院した場合に、どれぐらいお金がかかるのか考えてみましょう。公益財団法人生命保険文化センターがまとめたところによれば、入院時の自己負担費用の平均は約21万円とのことです。

出典:入院したときにかかる費用はどれくらい?|公益財団法人生命保険文化センター

到底、一時金だけで入院費を賄うのは厳しいことがわかります。それでも、5万円の一時金はあったら助かるのも事実でしょう。

月数百円の自転車保険に入った方が現実的

もし、無料は無理でも、月数百円で交通事故などのトラブルに備えたい場合は、自転車保険に加入したほうが現実的でしょう。自転車での事故は、被害者が亡くなってしまったり、高度な障害が残るほどのケガをしてしまったりした場合、加害者に数千万円単位の損害賠償請求が行われるのも珍しくありません。

東京地裁 平成20年6月

自転車運転中の男子高校生が車道を斜めに横断し、対向車線を自転車で直進してきた 24 歳会社員男性と衝突し、会社員は言語機能の喪失等重大な障害が残った。判決によれば、損害賠償額として提示されたのは9,266万円。

神戸地裁 平成25年7月

坂道を下ってきた小学5年の少年の自転車が歩行中の62歳女性と衝突し、歩行者の女性が意識不明となった。判決によれば、損害賠償額として提示されたのは9,520万円。

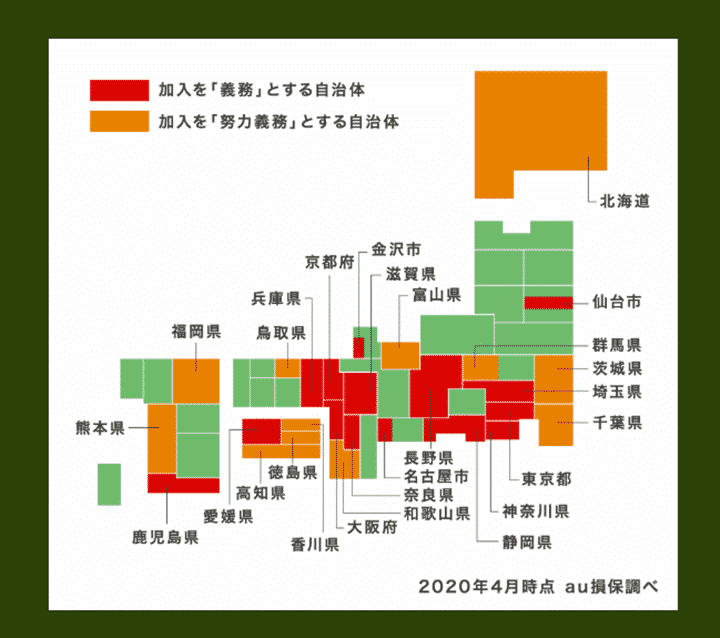

このような実情があるため、現在は東京都をはじめ、多くの都道府県で、自転車保険への加入が義務づけているか、努力義務として定めています。

今後、自転車保険の加入を義務付ける地方自治体は増えていくでしょう。

2.保険に入っていてもそのことを思い出せるとは限らない

交通事故に関する保険に限ったことではありませんが、保険は事故が発生した日から所定の期間内に保険金の請求手続きを開始しないといけません。つまり、期限を少しでも過ぎてしまうと、保険金は受け取れないと考えましょう。そこで注意したいのが「自分がどの保険に入っているか思い出せるようにしておく」ことです。

もちろん、フリーケアプログラムを使っていた場合でも、そのことを思い出せるようにしておけば構いません。実際は無料かつ簡単な手続きで加入できてしまうため、うっかり加入したことを忘れてしまうのも、十分にあり得ます。

3.交通事故に遭った全員が入院する必要に迫られるわけではない

一口に「交通事故に遭った」といっても、実際どのぐらいのケガをするのかは人それぞれです。1~2回の通院で済む場合もありますし、残念ながら万が一のことになったり、植物状態になってしまったりする人もいるでしょう。しかし、確かなのは「全員が交通事故で入院するとは限らない」ということです。

実際に5日以上の入院が必要になる確率はどれぐらいなのか

ここで、交通事故に遭ったとして、実際にフリーケアプログラムで加入した保険から保険金が給付される対象となる=5日以上の入院が必要になる確率はどれぐらいなのか考えてみましょう。

2019年に日本国内で発生した交通事故の件数および死者数・負傷者数は以下のようになっています。

| 発生件数 | 381,237件 (内訳) 死亡事故件数:3,133件 重傷事故件:30,370件 軽傷事故件数:347,734件 |

|---|---|

| 死者数 | 3,215人 |

| 負傷者数 | 461,775人 (内訳) 重傷者数:32,025人 軽傷者数:429,750人 |

なお、警察庁によれば「重傷」「軽傷」は以下のように定義されています。

| 「重傷」(「重傷者」) | 交通事故によって負傷し、1箇月(30日)以上の治療を要する場合(人) |

|---|---|

| 「軽傷」(「軽傷者」) | 交通事故によって負傷し、1箇月(30日)未満の治療を要する場合(人) |

計算の便宜上、重傷者も軽傷者も、少なくとも5日以上は入院すると考えると、1年間に5日以上の入院が必要になる交通事故に遭う確率は以下のようになります。

つまり、1,000人に4人以下しか1年間に5日以上の入院が必要になる交通事故に遭うことはない計算になります。

4.保険会社に個人情報を提供することになる

フリーケアプログラムも含め、なんらかの保険に加入する際には、本人および家族の

- 氏名

- 年齢・生年月日

- 住所

- 過去の病歴

- 勤務先

などの個人情報を、引受保険会社に提供しなくてはいけません。保険を利用する以上、仕方がないことではありますが、中には「自分の個人情報を渡す先は、少しでも少ない方がいい」と思う人もいるでしょう。ましてや、フリーケアプログラムの場合、書類のやり取りだけで加入手続きが完了してしまいます。

今回紹介したようなフリーケアプログラムを提供する保険会社は、業界でも比較的大規模な会社が手掛けている場合が多いです。しかし、いくら企業の規模が大きくても、顧客情報を漏洩させるリスクは常につきまといます。

楽天カード

楽天カード

三井住友カード

三井住友カード

Orico Card THE POINT

Orico Card THE POINT