クレジットカード会社の種類を押さえよう

一般的にクレジットカード会社といった場合、

- 国際ブランド

- 発行会社(イシュア)

- 加盟店管理会社(アクワイアラ)

を幅広く指すといわれています。それぞれについて、詳しく説明しましょう。

国際ブランド

日本国内で有名なクレジットカードの1つに、イオンカードがあります。これは、小売業で有名なイオン株式会社の傘下であるイオンクレジットサービス株式会社が発行しています。

イオンは2019年2月期の営業収益が8兆5182億円と、日本一の営業収益を誇る小売業です。それでも、自社で決済システムを世界中に展開することは(現段階では)できません。そこで、国際ブランドの決済システムを使わせてもらい、イオンカードを運営しているのです。

7大国際ブランドとは?

一般的に、7大国際ブランドというと、次の7つを指します。

| Visa | 取引額ベースで世界ナンバー1シェア。 1958年にアメリカの大手銀行・バンクオブアメリカが発行したクレジットカードが起源。 日本では住友銀行(現:三井住友銀行)が初めて取り扱いを開始。 |

|---|---|

| Mastercard | 取引額ベースでは、Visa、UnionPay(銀聯カード)に次ぐ世界3位。 1967年にアメリカで発足したインターバンク・カード・アソシエーションが起源。 日本ではオリエントファイナンスが最初に国際カードとしての取り扱いを開始。 |

| JCB | 1961年に三和銀行(現:三菱UFJ銀行)と日本信用販売(現:三菱UFJニコス)が立ち上げた株式会社日本クレジットビューローが起源。 主要観光地にラウンジを設置するなど、会員向けのきめ細かいサービスに定評。 近年は地方や海外での加盟店開拓、サービスの拡充に力を入れている。 |

| AMEX | もともとは、1850年にアメリカ・ニューヨークで開業した運輸業が起源。 その後、郵便為替やトラベラーズ・チェック(旅行用小切手)の発行など、金融業にも進出。 日本には、1917年に海外からの旅行者をサポートを目的として進出したが、その後、クレジットカードの発行も開始。 独自の入会基準を設けていることから、高いステータスのクレジットカードの代名詞としても使われる。 |

| Diners | 1950年に飲食店利用の利便性を図るサービスとして、アメリカで開始。 その後、日本でも事業を展開。 名前の通り、高級レストランでの利用を見据えたサービスが充実しているのが特徴。 日本では、三井住友信託銀行の子会社である三井住友トラストクラブから発行。 |

| UnionPay(銀聯カード) | 中国の各銀行の決済システムの統合を目的として発足。 取引額ベースでは、Visaに次いで世界2位。 本来はデビットカード(即時引き落とし型のカード)だが、クレジットカード(後払い型のカード)としても発行されている。 訪日中国人の増加により、日本でも取扱店が増えた。 日本では、三井住友カードと三菱UFJカードの2社から発行。 |

| DISCOVER | 現在は経営破綻したアメリカの大手百貨店・シアーズのハウスカードが起源。 2019年7月現在、日本では発行されていない。 ただし、JCBと加盟店の相互開放を行っているため、JCBの加盟店でも利用可能。 |

参照:Card and Mobile Payment Industry Statistics | The Nilson Report Archive of Charts &Graphs

発行会社(イシュア)

クレジットカードの発行は、次のいずれかのパターンで行われます。

- 国際ブランドが自らクレジットカードを発行する。

- 国際ブランドは決済システムの提供のみ行い、提携企業がクレジットカードを発行する。

1の場合、国際ブランド=発行会社です。一方、2の場合、提携企業=発行会社となります。

加盟店管理会社(アクワイアラ)

アクワイアラは、英語の「acruire=獲得する」が語源になっています。

そのため、

- 加盟店の新規開拓を行う

- 加盟店に対し、クレジットカード決済システムを導入する

- 加盟店から売上データを取得し、入金を行う

のが、アクワイアラの主な仕事になります。

クレジットカード会社が違うと、何が起こる?

国際ブランドの違い

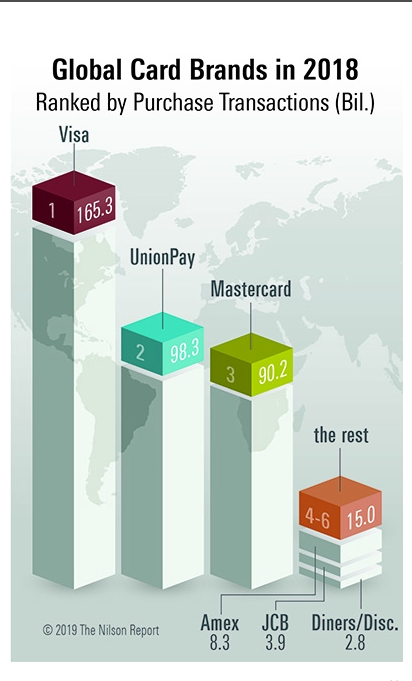

説明の前に、こちらのグラフをご覧ください。

出典:Card and Mobile Payment Industry Statistics | The Nilson Report Archive of Charts & Graphs

これは、2018年の取引額ベースでの国際ブランドのシェアです。「ザ・ニルソン・レポート」という、キャッシュレス業界の専門誌がまとめました。グラフを見るとわかるはずですが、Visa、Mastercard、UnionPay(銀聯カード)が他の4つを大きく引き離しています。

やりとりにもあるように、JCB、AMEX、Dinersに関しては、地域によってはほとんど使えないこともあり得るのです。

海外展開を強化してはいるものの……

もちろん、国際ブランド側も、この状況を静観しているわけではありません。国際ブランドの1つ、JCBはアジアを中心とした海外での事業展開にも力を入れてきました。

2018年3月時点のデータですが、JCBは、次の都市に海外拠点を設置しています。

| アジア太平洋地域 | 北京、上海、香港、台北、ソウル、 シンガポール、マニラ、クアラルンプール、 バンコク、ヤンゴン、ハノイ、ホーチミン、 ジャカルタ、シドニー、ムンバイ |

|---|---|

| 北米・南米 | ロサンゼルス(ダウンタウン)、シリコンバレー、 ホノルル、グアム、サンパウロ |

| ヨーロッパ | ロンドン、パリ、フランクフルト、 マドリード、ウィーン、ローマ |

| ロシア | モスクワ |

| 中東 | ドバイ |

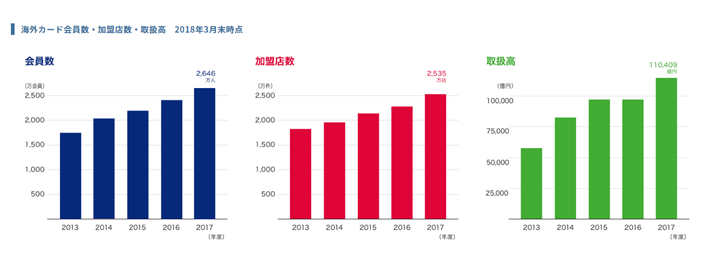

そして、以下のグラフにもあるように、年々海外カード会員数・加盟店数・取扱高も増えているのです。

このように、地道な経営努力をしてはいるものの、「日本人があまり行かないような場所」での使い勝手は、未知数なのは否めません。

発行会社の違い

また、同じ国際ブランドであっても、「どこの会社が発行しているか」で、細かいところが違います。

ステータスの設定

クレジットカードには、ステータスが存在します。本来は「社会的信用」という意味ですが、転じて、会員ランクを指す言葉として一般的に使われるようになりました。

こちらの図が、ステータスの基本構造です。

最上級会員のブラック、それに次ぐ顧客層のプラチナは、どのクレジットカードにも設けられているわけではありません。

付帯保険の内容

基本的に、すべてのクレジットカードには、紛失・盗難補償がついています。

これ以外にも、以下の保険を付けているクレジットカードは存在します。

- ショッピング保険:そのクレジットカードで購入した商品が壊れたり、盗難にあった場合に、一定の条件を満たせば、補償が受けられる。

- 海外旅行保険:海外旅行中にケガや病気をしたり、万が一のことがあった場合は、保険金を受け取れる。

しかし、すべてのクレジットカードに付帯しているわけではない上に、具体的な条件も全く違うのです。

年会費

クレジットカードには、年会費が無料もしくは数千円程度のものから、年数十万程度のものまで、様々なものがあります。

締め日、引き落とし日

クレジットカードには、締め日と引き落とし日が存在します。

つまり、

- 締め日:クレジットカード会員への請求額の集計期間の最終日

- 引き落とし日:最終決定した請求額を実際にクレジットカード会員の銀行口座から引き落とす日

ということです。

締め日と引き落とし日は、クレジットカード会社によって違うので、注意しましょう。

締め日と引き落とし日については、この記事でも詳しく説明しています!

加盟店管理会社の違い

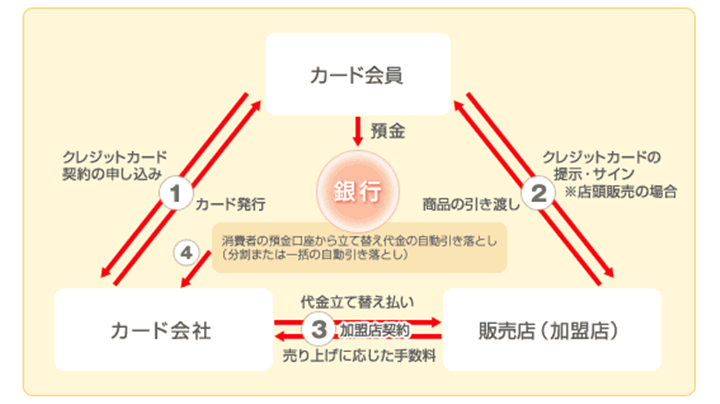

加盟店管理会社の違いについて説明する前に、今一度、クレジットカード払いの流れをおさらいしましょう。こちらの図を見てください。

出典:加盟店とカード払いのしくみ | クレジットカード(MasterCard・Visa・JCB)なら三菱UFJニコス

この図をもとに、クレジットカード払いの基本的な流れを解説しましょう。

- クレジットカード会社は、審査を通過した申込者に対し、クレジットカードを発行する。

- クレジットカード会員は加盟店で買い物をする。

- クレジットカード会社(加盟店管理会社)は加盟店からの連絡を受け、一度代金を立て替え払いし、手数料を受けとる。

- 所定の期日=引き落とし日にクレジットカード会員の銀行口座から請求額が引き落とされる。

3で出てきた手数料は、加盟店管理会社によって異なるのです。

クレジットカードを使う側=会員にはあまり実感しにくい違いかもしれませんが、「こういうこともある」と覚えておきましょう。

発行会社別・クレジットカードの特徴

発行会社の確かめ方

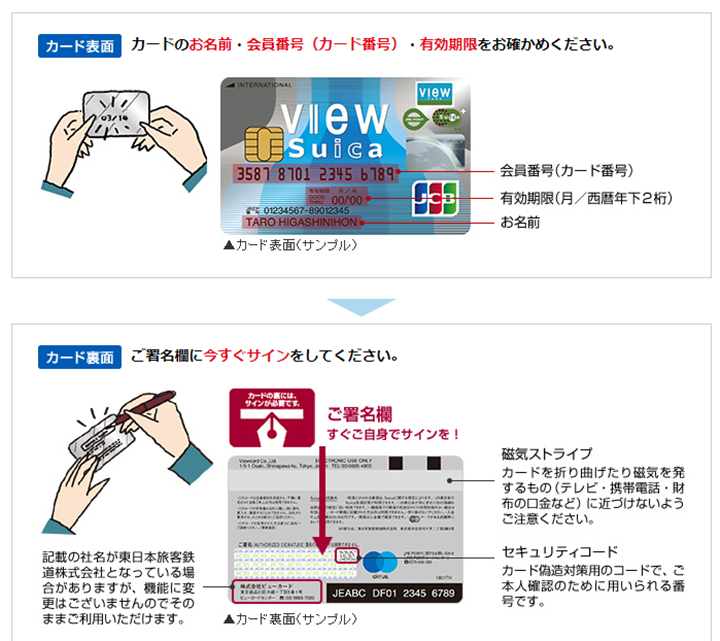

出典:有効期限の確認、期限切れカードの手続き(新しいカードが届いたら):ビューカード

一般的に、クレジットカードの表面には、

- クレジットカードの名前

- クレジットカード番号

- クレジットカードの有効期限

- クレジットカード会員の名前

が書いてあります。

一方、クレジットカードの裏面には、

- 署名欄

- セキュリティコード(一部、表面の場合もあり)

- 発行会社の名称・所在地・連絡先

が書いてあります。

発行会社を確認したい場合は、裏面を見ればすぐにわかりますよ!

国際ブランドが発行会社である場合

先ほど触れた国際ブランド自らが発行会社となり、クレジットカードを発行することがあります。いわゆる「プロパーカード」と呼ばれるものです。一方、提携先となる企業と国際ブランドが組んで発行するものを、「提携カード」と言います。

プロパーカードのメリットとして、

- 発行停止は考えにくい

- ステータス性が高い

の2点があげられます。

まず、プロパーカードは、国際ブランドを提供する会社自身が発行します。提携会社の影響を基本的に受けないので、国際ブランドが存続する限りは発行停止になりにくいでしょう。

そして、提供会社の影響を受けないことは、ステータス性の高さにつながります。つまり、同じ国際ブランドのゴールドカードであっても、提携カードよりプロパーカードの方が、ステータスは高いのです。

1つの要因として、提携カードは、提携先となる企業の商品・サービスを利用してもらう目的があることが挙げられます。つまり、審査の間口を広げることで、商品・サービスの利用の拡大につなげる考えです。プロパーカードの場合、この点の重要度は多少薄れます。

また、先ほど触れた高ランクのクレジットカードを手に入れたい場合は、プロパーカードを選びましょう、提携カードの場合、一定ランク以上のクレジットカードは発行していない場合もあります。

なお、Visa、Mastercardはプロパーカードを発行していません。日本で暮らしている人がプロパーカードを手に入れたいなら、国際ブランドはJCB、AMEX、Dinersのいずれかから選ぶことになります。

JCB一般カード

| カード分類 | 一般カード |

| 国際ブランド | JCB |

| 申込方法 | Web申込み、郵送申込み |

| 発行スピード | ※モバイル即時入会サービスはJCB公式サイト経由のみ対象 モバ即の入会条件は以下2点になります。 【1】 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い) 【2】 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード) ※モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。 |

| 年会費(税込) | 1,375円 |

| 年会費備考 | ※MyJチェックの登録+年50万円以上のカード利用で年会費無料 |

| ショッピング総利用枠(上限) | - |

| ポイント還元率(下限) | 0.50% |

| ポイント還元率(上限) | 5.00% |

| 交換可能マイル | ANAマイル(1ポイント=0.6マイル、500ポイント以上1ポイント単位、交換上限なし) JALマイル(1ポイント=0.6マイル、500ポイント以上1ポイント単位、交換上限15,000ポイント) スカイマイル(1ポイント=0.6マイル、500ポイント以上1ポイント単位、交換上限なし) |

| ETCカード年会費(税込) | 0円 |

| 電子マネーチャージ | QUICPay利用、楽天Edy |

| 海外旅行傷害保険/死亡後遺障害(最大) | 3,000万円 |

| 国内旅行傷害保険/死亡後遺障害(最大) | 3,000万円 |

| ショッピング保険/国内利用(最大) | - |

「審査」「発行期間」口コミ平均DATA

| 審査通過率 審査通過/申込者数 | ショッピング 限度額平均 | キャッシング 限度額平均 | カード発行 までの日数平均 | 対応 満足度 |

|---|---|---|---|---|

| 100%(14/14) | 49万円 | 17万円 | 13.1日 | 4.0 |

アメリカン・エキスプレス・カード

| カード分類 | 一般カード |

| 国際ブランド | AMEX(アメックス) |

| 申込方法 | - |

| 発行スピード | 通常1~3週間 |

| 年会費(税込) | 13,200円 |

| 年会費備考 | ※会費制度は月額制です。(月額1,100円) |

| ショッピング総利用枠(上限) | - |

| ポイント還元率(下限) | 0.50% |

| ポイント還元率(上限) | 0.50% |

| 交換可能マイル | ANAマイル(1ポイント=0.5マイル、メンバーシップ・リワード・プラス登録で1ポイント=1マイル(年間参加費 3,300円)) JALマイル(1ポイント=0.3マイル、メンバーシップ・リワード・プラス登録で1ポイント=0.4マイル(年間参加費 3,300円)) スカイマイル(1ポイント=0.5マイル、メンバーシップ・リワード・プラス登録で1ポイント=0.8マイル(年間参加費 3,300円)) |

| ETCカード年会費(税込) | 0円 |

| 電子マネーチャージ | 楽天Edy |

| 海外旅行傷害保険/死亡後遺障害(最大) | 5,000万円、家族特約1,000万円 |

| 国内旅行傷害保険/死亡後遺障害(最大) | 5,000万円、家族特約1,000万円 |

| ショッピング保険/国内利用(最大) | 500万円 |

「審査」「発行期間」口コミ平均DATA

| 審査通過率 審査通過/申込者数 | ショッピング 限度額平均 | キャッシング 限度額平均 | カード発行 までの日数平均 | 対応 満足度 |

|---|---|---|---|---|

| 100%(1/1) | 30万円 | 30万円 | 10.0日 | 5.0 |

ダイナースクラブカード

| カード分類 | ゴールドカード |

| 国際ブランド | Diners |

| 申込方法 | - |

| 発行スピード | 通常2~3週間 |

| 年会費(税込) | 24,200円 |

| 年会費備考 | - |

| ショッピング総利用枠(上限) | 一律の利用制限なし |

| ポイント還元率(下限) | 0.40% |

| ポイント還元率(上限) | 1.00% |

| 交換可能マイル | ANAマイル(1ポイント=1マイル、1,000ポイント以上、年間交換上限40,000ポイント、ダイナースグローバルマイレージ参加費年間6,600円) JALマイル(1ポイント=0.4マイル、2,500ポイント以上、交換上限なし、ダイナースグローバルマイレージ参加費年間6,600円) スカイマイル(2ポイント=1マイル、2,000ポイント以上、年間交換上限140,000ポイント、ダイナースグローバルマイレージ参加費年間6,600円) マイレージプラス(2ポイント=1マイル、2,000ポイント以上、年間交換上限120,000ポイント、ダイナースグローバルマイレージ参加費年間6,600円) |

| ETCカード年会費(税込) | 0円 |

| 電子マネーチャージ | 楽天Edy |

| 海外旅行傷害保険/死亡後遺障害(最大) | 10,000万円(自動付帯:5,000万円) |

| 国内旅行傷害保険/死亡後遺障害(最大) | 10,000万円(自動付帯:5,000万円) |

| ショッピング保険/国内利用(最大) | 500万円 |

「審査」「発行期間」口コミ平均DATA

| 審査通過率 審査通過/申込者数 | ショッピング 限度額平均 | キャッシング 限度額平均 | カード発行 までの日数平均 | 対応 満足度 |

鉄道会社が発行会社である場合

JR、日本全国の私鉄各社も、クレジットカードを発行しています。

以下の10の交通系電子マネーに関しては、全国で相互利用ができるようになっています。

出典:

- 北海道旅客鉄道(JR北海道、Kitaca)

- 東日本旅客鉄道(JR東日本、Suica)

- 東海旅客鉄道(JR東海、TOICA)

- 西日本旅客鉄道(JR西日本、ICOCA)

- 九州旅客鉄道(JR九州、SUGOCA)

- パスモ(PASMO)

- 名古屋交通開発機構・エムアイシー(manaca)

- スルッとKANSAI(PiTaPa)

- 福岡市交通局(はやかけん)

- ニモカ(nimoca)

定期券を付帯することもできるので、住んでいる地域で利便性が一番高いものを選ぶといいでしょう。

「ビュー・スイカ」カード

| カード分類 | 一般カード |

| 国際ブランド | VISA、Mastercard®、JCB |

| 申込方法 | - |

| 発行スピード | 通常2週間 |

| 年会費(税込) | 524円 |

| 年会費備考 | - |

| ショッピング総利用枠(上限) | 80万円 |

| ポイント還元率(下限) | 0.50% |

| ポイント還元率(上限) | 3.68% |

| 交換可能マイル | - |

| ETCカード年会費(税込) | 524円 |

| 電子マネーチャージ | 楽天Edy、Suica(オートチャージ可) |

| 海外旅行傷害保険/死亡後遺障害(最大) | 500万円(自動付帯:500万円) |

| 国内旅行傷害保険/死亡後遺障害(最大) | 1,000万円 |

| ショッピング保険/国内利用(最大) | - |

「審査」「発行期間」口コミ平均DATA

| 審査通過率 審査通過/申込者数 | ショッピング 限度額平均 | キャッシング 限度額平均 | カード発行 までの日数平均 | 対応 満足度 |

|---|---|---|---|---|

| 100%(8/8) | 33万円 | 16万円 | 13.4日 | 3.9 |

ANA To Me CARD PASMO JCB(ソラチカカード)

| カード分類 | 一般カード |

| 国際ブランド | JCB |

| 申込方法 | - |

| 発行スピード | 最短5営業日 通常2週間 |

| 年会費(税込) | 2,200円 |

| 年会費備考 | - |

| ショッピング総利用枠(上限) | - |

| ポイント還元率(下限) | 0.50% |

| ポイント還元率(上限) | 1.50% |

| 交換可能マイル | ANAマイル |

| ETCカード年会費(税込) | 0円 |

| 電子マネーチャージ | QUICPay利用、PASMO(オートチャージ可) |

| 海外旅行傷害保険/死亡後遺障害(最大) | 1,000万円(自動付帯:1,000万円) |

| 国内旅行傷害保険/死亡後遺障害(最大) | 1,000万円(自動付帯:1,000万円) |

| ショッピング保険/国内利用(最大) | - |

「審査」「発行期間」口コミ平均DATA

| 審査通過率 審査通過/申込者数 | ショッピング 限度額平均 | キャッシング 限度額平均 | カード発行 までの日数平均 | 対応 満足度 |

航空会社が発行会社である場合

日本のみならず、世界各国の航空会社も、クレジットカードを発行しています。クレジットカードでの支払いを行うと、ポイントの代わりにマイルが貯まるのが基本的な仕組みです。貯まったマイルは、その航空会社または提携航空会社の航空券や、Tポイント、楽天ポイントなどの共通ポイントに交換できます。

なお、提携航空会社は、アライアンス(航空連合)によって決まります。

3大アライアンスの

- スターアライアンス

- ワンワールド

- スカイチーム

について、主な加盟航空会社をまとめました。

スターアライアンス

ワンワールド

- 日本航空(JAL、日本)

- アメリカン航空(アメリカ)

- ブリティッシュエアウェイズ(イギリス)

- カンタス航空(オーストラリア)

- キャセイパシフィック航空(香港)

スカイチーム

ANA VISA 一般カード

| カード分類 | 一般カード |

| 国際ブランド | VISA、Mastercard® |

| 申込方法 | - |

| 発行スピード | 通常2~3週間 三井住友銀行、三菱UFJ銀行、みずほ銀行に口座所持の方は2週間程度 |

| 年会費(税込) | 2,200円 |

| 年会費備考 | ※マイ・ペイすリボの登録+年1回以上のカード利用で年会費1,127円(1,072円割引) |

| ショッピング総利用枠(上限) | 100万円 |

| ポイント還元率(下限) | 0.50% |

| ポイント還元率(上限) | 3.00% |

| 交換可能マイル | ANAマイル(1ポイント=1マイル、※通常コースの場合) ANAマイル(1ポイント=2マイル、交換手数料年間6,600円、※2倍コースの場合) |

| ETCカード年会費(税込) | 550円 |

| 電子マネーチャージ | iD(専用)利用、楽天Edy |

| 海外旅行傷害保険/死亡後遺障害(最大) | 1,000万円(自動付帯:1,000万円) |

| 国内旅行傷害保険/死亡後遺障害(最大) | 1,000万円(自動付帯:1,000万円) |

| ショッピング保険/国内利用(最大) | 100万円(リボ払い・分割払い(3回以上)の場合のみ) |

「審査」「発行期間」口コミ平均DATA

| 審査通過率 審査通過/申込者数 | ショッピング 限度額平均 | キャッシング 限度額平均 | カード発行 までの日数平均 | 対応 満足度 |

JALカード 普通カード

| カード分類 | 一般カード |

| 国際ブランド | VISA、Mastercard®、JCB |

| 申込方法 | - |

| 発行スピード | 通常4週間 |

| 年会費(税込) | 2,200円 |

| 年会費備考 | - |

| ショッピング総利用枠(上限) | 100万円 |

| ポイント還元率(下限) | 0.50% |

| ポイント還元率(上限) | 1.00% |

| 交換可能マイル | JALマイル |

| ETCカード年会費(税込) | 0円 |

| 電子マネーチャージ | QUICPay利用、楽天Edy、WAON(オートチャージ可) |

| 海外旅行傷害保険/死亡後遺障害(最大) | 1,000万円(自動付帯:1,000万円) |

| 国内旅行傷害保険/死亡後遺障害(最大) | 1,000万円(自動付帯:1,000万円) |

| ショッピング保険/国内利用(最大) | - |

「審査」「発行期間」口コミ平均DATA

| 審査通過率 審査通過/申込者数 | ショッピング 限度額平均 | キャッシング 限度額平均 | カード発行 までの日数平均 | 対応 満足度 |

|---|---|---|---|---|

| 100%(7/7) | 46万円 | 27万円 | 13.1日 | 3.9 |

デルタ スカイマイルJCBカード 一般カード

| カード分類 | 一般カード |

| 国際ブランド | JCB |

| 申込方法 | - |

| 発行スピード | 最短3営業日 通常1週間 |

| 年会費(税込) | 13,200円 |

| 年会費備考 | - |

| ショッピング総利用枠(上限) | - |

| ポイント還元率(下限) | 1.30% |

| ポイント還元率(上限) | 1.30% |

| 交換可能マイル | スカイマイル |

| ETCカード年会費(税込) | 0円 |

| 電子マネーチャージ | QUICPay利用、楽天Edy |

| 海外旅行傷害保険/死亡後遺障害(最大) | 5,000万円(自動付帯:5,000万円) |

| 国内旅行傷害保険/死亡後遺障害(最大) | - |

| ショッピング保険/国内利用(最大) | - |

「審査」「発行期間」口コミ平均DATA

| 審査通過率 審査通過/申込者数 | ショッピング 限度額平均 | キャッシング 限度額平均 | カード発行 までの日数平均 | 対応 満足度 |

小売店が発行会社である場合

- デパート

- スーパー

- コンビニエンスストア

- 家電量販店

など、小売店がクレジットカードを発行することもあります。

特徴として、

- その小売店で買い物をした場合、還元率がアップしたり、割引を受けられる

- 会員限定のイベントに招待される

- 家電の長期保証が無料もしくは割安で受けられる

などが挙げられます。

MICARD+(エムアイカード プラス)

| カード分類 | 一般カード |

| 国際ブランド | VISA、AMEX(アメックス) |

| 申込方法 | - |

| 発行スピード | 即日発行 通常2週間 店頭申込の場合、即日発行 |

| 年会費(税込) | 2,200円 |

| 年会費備考 | - |

| ショッピング総利用枠(上限) | - |

| ポイント還元率(下限) | 0.50% |

| ポイント還元率(上限) | 5.00% |

| 交換可能マイル | ANAマイル(1ポイント=0.25マイル、2,000ポイント以上2,000ポイント単位、マイルをエムアイポイントへ交換した場合、エムアイポイントを他方のマイルへ交換出来ません) JALマイル(1ポイント=0.5マイル、3,000ポイント以上1,000ポイント単位、マイルをエムアイポイントへ交換した場合、エムアイポイントを他方のマイルへ交換出来ません) |

| ETCカード年会費(税込) | 0円 |

| 電子マネーチャージ | - |

| 海外旅行傷害保険/死亡後遺障害(最大) | - |

| 国内旅行傷害保険/死亡後遺障害(最大) | - |

| ショッピング保険/国内利用(最大) | - |

「審査」「発行期間」口コミ平均DATA

| 審査通過率 審査通過/申込者数 | ショッピング 限度額平均 | キャッシング 限度額平均 | カード発行 までの日数平均 | 対応 満足度 |

|---|---|---|---|---|

| 100%(1/1) | 15万円 | 3.0 |

イオンカードセレクト

| カード分類 | 一般カード |

| 国際ブランド | VISA、Mastercard®、JCB |

| 申込方法 | - |

| 発行スピード | 通常2週間 店頭受取の場合、仮カードを即日発行(イオンマークのあるお店のみですぐにご利用いただけるカード) |

| 年会費(税込) | 0円 |

| 年会費備考 | - |

| ショッピング総利用枠(上限) | 50万円 |

| ポイント還元率(下限) | 0.50% |

| ポイント還元率(上限) | 1.33% |

| 交換可能マイル | JALマイル(1ポイント=0.5マイル、1,000ポイント以上500ポイント単位) |

| ETCカード年会費(税込) | 0円 |

| 電子マネーチャージ | iD利用、WAON(オートチャージ可) |

| 海外旅行傷害保険/死亡後遺障害(最大) | - |

| 国内旅行傷害保険/死亡後遺障害(最大) | - |

| ショッピング保険/国内利用(最大) | 50万円 |

「審査」「発行期間」口コミ平均DATA

| 審査通過率 審査通過/申込者数 | ショッピング 限度額平均 | キャッシング 限度額平均 | カード発行 までの日数平均 | 対応 満足度 |

ファミマTカード

| カード分類 | 一般カード |

| 国際ブランド | JCB |

| 申込方法 | - |

| 発行スピード | 通常2週間 |

| 年会費(税込) | 0円 |

| 年会費備考 | - |

| ショッピング総利用枠(上限) | - |

| ポイント還元率(下限) | 0.50% |

| ポイント還元率(上限) | 1.50% |

| 交換可能マイル | ANAマイル(1ポイント=0.5マイル、500ポイント以上500ポイント単位) |

| ETCカード年会費(税込) | 0円 |

| 電子マネーチャージ | iD利用、楽天Edy |

| 海外旅行傷害保険/死亡後遺障害(最大) | - |

| 国内旅行傷害保険/死亡後遺障害(最大) | - |

| ショッピング保険/国内利用(最大) | - |

「審査」「発行期間」口コミ平均DATA

| 審査通過率 審査通過/申込者数 | ショッピング 限度額平均 | キャッシング 限度額平均 | カード発行 までの日数平均 | 対応 満足度 |

ゴールドポイントカード・プラス

| カード分類 | 一般カード |

| 国際ブランド | VISA |

| 申込方法 | - |

| 発行スピード | 即日発行 通常2~3週間 店頭申込の場合、約30分で「仮カード」をスピード発行 |

| 年会費(税込) | 0円 |

| 年会費備考 | - |

| ショッピング総利用枠(上限) | - |

| ポイント還元率(下限) | 1.00% |

| ポイント還元率(上限) | 11.00% |

| 交換可能マイル | - |

| ETCカード年会費(税込) | 550円 |

| 電子マネーチャージ | 楽天Edy |

| 海外旅行傷害保険/死亡後遺障害(最大) | - |

| 国内旅行傷害保険/死亡後遺障害(最大) | - |

| ショッピング保険/国内利用(最大) | 100万円 |

「審査」「発行期間」口コミ平均DATA

| 審査通過率 審査通過/申込者数 | ショッピング 限度額平均 | キャッシング 限度額平均 | カード発行 までの日数平均 | 対応 満足度 |

エネルギー関連企業が発行会社である場合

- ガソリンスタンド

- 電力会社

など、エネルギー関連企業が発行会社となり、クレジットカードを発行することもあります。

特徴として、

- ガソリンを入れる際に、割引が受けられる

- 電気料金を支払う際に、ポイント還元率が高くなる

などが挙げられます。

ENEOSカード S

| カード分類 | 一般カード |

| 国際ブランド | VISA、JCB |

| 申込方法 | - |

| 発行スピード | - |

| 年会費(税込) | 1,375円 |

| 年会費備考 | ※年1回以上利用で翌年度無料 |

| ショッピング総利用枠(上限) | - |

| ポイント還元率(下限) | 0.60% |

| ポイント還元率(上限) | 2.00% |

| 交換可能マイル | ANAマイル(1ポイント=0.4マイル、1,000ポイント以上1,000ポイント単位) JALマイル(1ポイント=0.4マイル、1,000ポイント以上1,000ポイント単位) |

| ETCカード年会費(税込) | 0円 |

| 電子マネーチャージ | QUICPay利用、楽天Edy |

| 海外旅行傷害保険/死亡後遺障害(最大) | - |

| 国内旅行傷害保険/死亡後遺障害(最大) | - |

| ショッピング保険/国内利用(最大) | - |

「審査」「発行期間」口コミ平均DATA

| 審査通過率 審査通過/申込者数 | ショッピング 限度額平均 | キャッシング 限度額平均 | カード発行 までの日数平均 | 対応 満足度 |

TEPCOカード(一般)

| カード分類 | 一般カード |

| 国際ブランド | VISA、Mastercard® |

| 申込方法 | Web申込み、郵送申込み |

| 発行スピード | 通常1~2週間 オリジナル特典付きのカード(提携カード)のオンライン入会申し込みの場合、発行までに3~4週間程度かかります。 |

| 年会費(税込) | 1,375円 |

| 年会費備考 | - |

| ショッピング総利用枠(上限) | 100万円 |

| ポイント還元率(下限) | 0.40% |

| ポイント還元率(上限) | 2.47% |

| 交換可能マイル | JALマイル(1ポイント=2マイル、200ポイント以上100ポイント単位、年間交換上限15,000ポイント) |

| ETCカード年会費(税込) | 0円 |

| 電子マネーチャージ | 楽天Edy、Suica |

| 海外旅行傷害保険/死亡後遺障害(最大) | 2,000万円(自動付帯:2,000万円) |

| 国内旅行傷害保険/死亡後遺障害(最大) | 2,000万円 |

| ショッピング保険/国内利用(最大) | 100万円 |

「審査」「発行期間」口コミ平均DATA

| 審査通過率 審査通過/申込者数 | ショッピング 限度額平均 | キャッシング 限度額平均 | カード発行 までの日数平均 | 対応 満足度 |

まとめ

クレジットカード会社=クレジットカードの発行会社ととらえた場合、その会社の目的によって、クレジットカードの特徴も大きく異なってきます。自分に合ったクレジットカードを選ぶには、先に特徴の違いを理解しておくのがいいでしょう。

コメントを残す

コメントを投稿するにはログインしてください。

RECOMMENDこちらの記事も人気です。

-

クレジットカードの基礎知識

クレジットカードの基礎知識

クレジットカードにサインや署名が必要な本当の理由は?トラブル解決法も併せ…

-

クレジットカードの基礎知識

クレジットカードの基礎知識

クレジットカードを使うときは、口座の残高不足に要注意!残高不足になった場…

-

クレジットカードの基礎知識

クレジットカードの基礎知識

【初心者向け】クレジットカードとは?絶対に読んで損はしないクレジットカー…

-

クレジットカードの基礎知識

クレジットカードの基礎知識

クレジットカードの加盟店手数料の仕組みとは?業種別の加盟店手数料相場。上…

-

クレジットカードの基礎知識

クレジットカードの基礎知識

家族カードも併用して、クレジットカードを有効に使いこなそう!8つのメリッ…

-

クレジットカードのよくある質問

クレジットカードのよくある質問

クレジットカードの締め日と引き落とし日って?支払日を調整する裏ワザも教え…

-

クレジットカードの基礎知識

クレジットカードの基礎知識

クレジットカードのセキュリティコードって何?大事な役割と流出した場合のト…

-

クレジットカードの基礎知識

クレジットカードの基礎知識

ディズニー好きは注目!ディズニーストアでの買い物がQUICPayでの支払…

ABOUTこの記事をかいた人

株式会社セイビー編集部へのお問い合わせ

クレジットカード比較

執筆者プロフィール

30枚以上のクレジットカードを保有するFP。一般カードから、ゴールドカード、プラチナカード、ブラックカード、法人カード、デビットカード、ETCカードと様々なカードを持ち、お得にカードを使うためにどうすれば良いのか?楽しく検証しています。マイルやポイントを貯める方法を中心につぶやきます。

執筆者紹介

・保有するクレジットカード:30枚

・保有する法人カード:20枚

・保有するETCカード:5枚

・保有するデビットカード:9枚

楽天カード

楽天カード

三井住友カード

三井住友カード

Orico Card THE POINT

Orico Card THE POINT