初めてクレジットカードを持つ場合「クレジットカードを使う上での注意点」も学んでおきましょう。これらの注意点を意識せずに使ってしまうと、クレジットカードの強制解約や多重債務など、深刻なトラブルにつながるおそれもあります。ただし、どれも正しく学んだうえで使えば、さほど怖がる必要もないものです。

ここから先の文章では

- 支払いの遅延・滞納は厳禁

- リボ払い、分割払いの違いは必ず理解する

- クレジットカード現金化は絶対に使わない

- クレジットカードを人に貸さない

- クレジットカードを作りすぎない

- 落としたり盗まれたらすぐ届け出る

- 利用明細はこまめにチェックする

- むやみやたらに人に見せない

の8つについて解説します。

1.支払の遅延・滞納は厳禁

学生時代は、レポートなどの課題の提出もちょくちょくあるはずです。期限に遅れたらほぼ受け取ってもらえないと考えましょう。それと同じで、クレジットカードの請求額は、定められた日を守って払わなくてはいけません。

個人信用情報に異動情報として登録される

長期間(目安は61日以上)の延滞・滞納があった場合、個人信用情報に異動情報として登録されてしまいます。個人信用情報とは、クレジットやローンの契約や申し込みに関する情報のことで、客観的な取引事実が登録されています。 顧客の「信用=支払能力」を判断するための参考資料として利用されます。

クレジットカード会社内でも要注意人物にされる

個人信用情報に異動情報として登録されるほどの延滞・滞納でなくても、期限通りに支払えないのを繰り返していると、クレジットカード会社から要注意人物としてマークされてしまいます。状況次第では、強制解約の原因にもなりかねません。

クレジットカード会社はあくまで「クレジットカード会員に相応の支払能力があることを前提に、クレジットカードを貸与している」立場です。そのため「クレジットカード会員の資格を継続してもらうのに問題がある」と判断した場合、強制解約に踏み切れます。

2.リボ払い、分割払いの違いは必ず理解する

クレジットカードの支払方法を大きく分けると

- 一括払い

- リボ払い

- 分割払い

の3つに分けられます。

これらの違いについても、しっかりと把握しておきましょう。

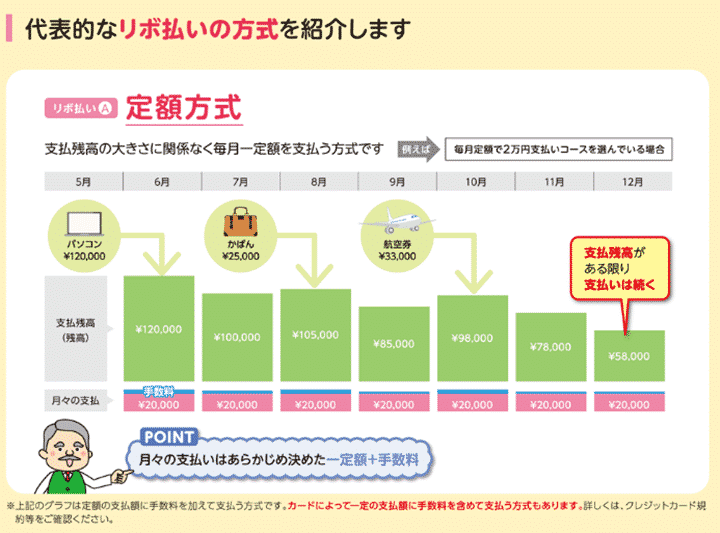

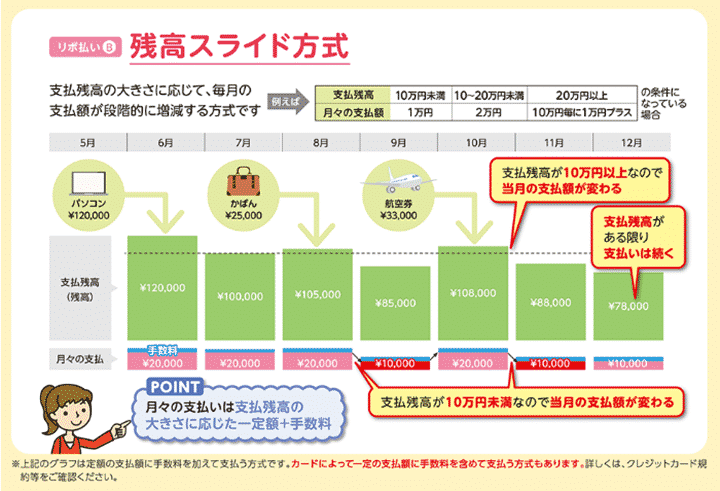

リボ払いとは

リボ払いとは、毎月の支払金額をあらかじめ設定し、元本と利息の返済を行っていく支払い方法のことです。より厳密に分類すると、支払残高の金額にかかわらず一定の金額を返済する「定額方式」と支払残高の金額に応じて返済金額が決まる「残高スライド方式」があります。

出典:リボ払いの特徴と利用上の注意|クレジットの利用|消費者のみなさまへ|一般社団法人日本クレジット協会

月々の支払金額が一定になるため管理がしやすい一方で、お金を使ったという実感がないために使いすぎてしまい返済が長期化するという問題点があるので注意してください。

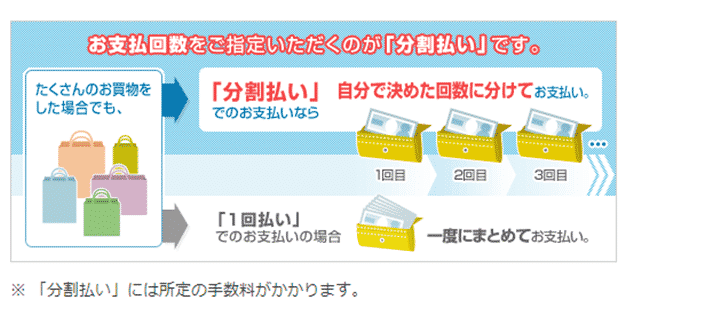

分割払いとは

分割払いとは、クレジットカードを利用した際に、支払回数をあらかじめ決めてしまい、利用額を返済していく支払方法を指します。指定できる支払回数は、クレジットカード会社ごとに異なりますが、3回以上の場合は金利手数料がかかるので注意しましょう。

完全に返済するまでの回数が決まっているので計画は立てやすいですが、支払いが重なってしまった場合、手元のお金が無くなっていしまう恐れもありまs。

出典:三菱UFJカード 分割払い|クレジットカードなら三菱UFJニコス

基本は一括払いで

学生がクレジットカードを使う場合は、基本は一括払いで済ませましょう。

リボ払いも分割払いも、金利手数料がかかる上に、「お金を使っている」という実感がなくなるために、ついつい使いすぎてしまいがちです。使いすぎが原因で支払いが滞ってしまうと、個人信用情報に異動情報が登録されるなど、深刻なダメージにつながります。

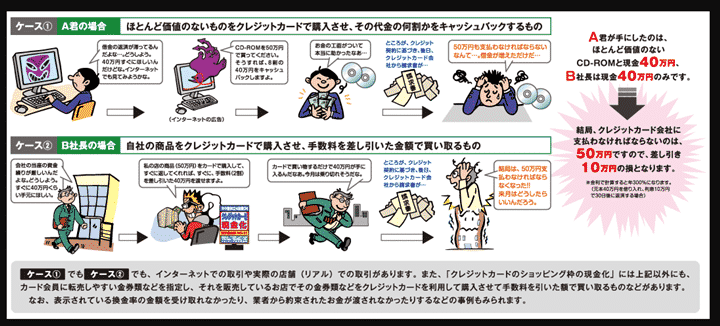

3.クレジットカード現金化は絶対に使わない

クレジットカードの現金化とは

- クレジットカードで購入した換金性の高いもの(新幹線の回数券)などを金券ショップに売って現金に交換する

- 現金化業者と呼ばれる業者が指定した商品を購入し、その商品を業者に売る

などの方法で、クレジットカードのショッピング枠を利用して現金を手に入れることを言います。

現金化がダメな理由

クレジットカードには、それぞれに利用可能枠が設けられています。簡単に言うと「クレジットカードで使える金額の上限」です。

利用可能枠を目的別にさらに分けると、次の2つに分かれます。

- ショッピング枠:加盟店(=クレジットカードが使えるお店)での買い物、公共料金の支払いなど「代金の支払い」として使える金額の上限

- キャッシング枠:ATMなどを使った現金の借入のために使える金額の上限

本来、ショッピング枠は、買い物をするために設けられている枠である以上、目的外の利用はできません。

また、現金化業者は、ほとんど価値がないものをクレジットカードで買わせ、クレジットカードの利用額を下回る現金を引き換え渡す手口を取っています。こちらの図にもある通り「40万円の現金を手にするために、50万円分クレジットカードを利用させる」ことも実際にはあり得るのです。

出典:クレジットカードのショッピング枠の「現金化」の誘いに注意|協会から消費者のみなさまに向けた注意喚起|消費者のみなさまへ|一般社団法人日本クレジット協会

利息にすると、25%という極めて法外なものになります。

困ったとしても手を出さない

学生時代をどう過ごすかは、人それぞれですが、過ごし方によっては非常にお金がかかります。目先のお金を工面するために。現金化業者を頼ってしまいそうになっても不思議ではありません。しかし、現金化に手を出してしまうと、その後がタダでは済まない可能性が高いです。

4.クレジットカードを人に貸さない

クレジットカードは、絶対に人に貸してはいけません。その理由は、クレジットカードの本来持つ性質にあるので、解説しましょう。

家族であってもダメな理由

クレジットカードは本来「申込をした人の支払能力を審査し、問題がないと判断した場合に貸与するもの」です。そのため、クレジットカードの表面に書かれている名前の本人しか使えません。

貸してほしいと言われても断ろう

相手との関係によっては、クレジットカードを貸してほしいといわれた場合、なかなか断りにくいかもしれません。しかし、ここは心を鬼にして断ってください。

仮に、クレジットカードを貸した相手が

- 勝手に使い込んだ

- どこかで落としてきたり、盗まれたことが原因で不正利用された

としても、クレジットカード会社からは何の補償も受けられません

5.クレジットカードを作りすぎない

学生に限ったことではありませんが、自分に管理できないほどの枚数のクレジットカードは、作らないようにしましょう。

適正な枚数は3枚

クレジットカードを持つ枚数には、法律や決まりがあるわけでもないので、管理できるのであれば、何枚もっても構いません。しかし、あまりに多いと管理するのも大変なのが事実です。

ここで「世の中の人はクレジットカードを何枚持っているのか」を考えてみましょう。大手クレジットカード会社・JCBの2019年度版「クレジットカードに関する総合調査」によれば、クレジットカードの平均保有枚数は3.0枚でした。

学生がクレジットカードを持つ場合も

- メインで使うクレジットカード:1~2枚

- サブで使うクレジットカード:1枚

程度と想定すれば、3枚あればまずは十分でしょう。

「申込ブラック」とは

クレジットカードを作るときに、枚数以外にも気を付けるべきこととして「申込手続きをする間隔」が挙げられます。クレジットカードを新規で申し込んだ場合、個人信用情報にも取引履歴として記録されます。

一度記録されると、半年間は情報が残るのですが、半年経過後は情報が抹消されます。ここで「クレジットカードに新しく申し込んだ記録が残っているのに、新たに別のクレジットカードに申し込む」ことについて考えてみましょう。

クレジットカード会社側は、あまりに頻繁に申込を繰り返しているようだと「この人はお金に困っているのでは?」という疑念を抱くはずです。

6.落としたり盗まれたりしたらすぐ届け出る

クレジットカードが入った財布を落としたり、盗まれたりした場合は、すぐにクレジットカード会社と警察に届け出ましょう。

補償が受けられない原因にもなる

クレジットカードには、紛失・盗難などが原因で不正利用された場合、不正利用された分について補償が受けられます。簡単に言うと、自分で支払わなくていいということです。

しかし、この補償を受けるためには

- 紛失・盗難にあった一定日以内(目安は60日以内)にクレジットカード会社に報告する

- 警察にも届出を行う

- クレジットカードの再発行を受ける

の3つを最低限済まさないといけません。

そこで、ここでは国内の場合と海外の場合とに分けて、基本的な対応を解説しましょう。

国内での基本的な対応

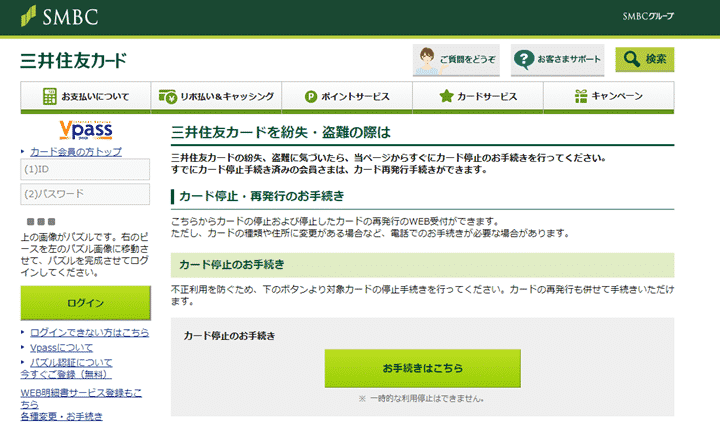

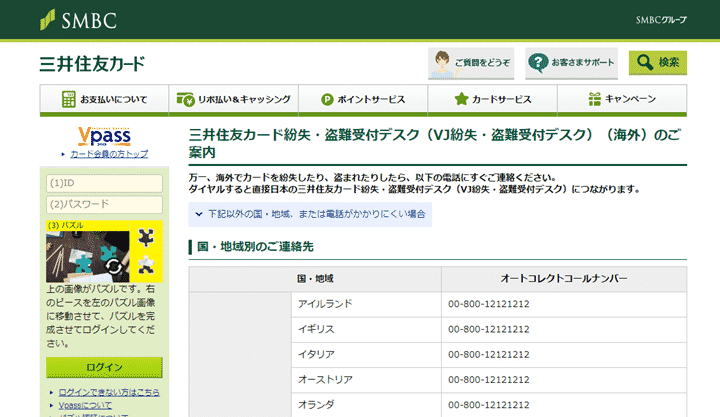

クレジットカードの紛失、盗難がわかった時点で、まずはクレジットカード会社に電話しましょう。もし、手元にクレジットカードがなく、どこに連絡していいかわからない場合は「(クレジットカード会社) 紛失 連絡先」と検索してみてください。

例えば、落としたカードが「三井住友カード」だった場合は「三井住友カード 紛失 連絡先」と検索すると、次のようなページが出てきます。

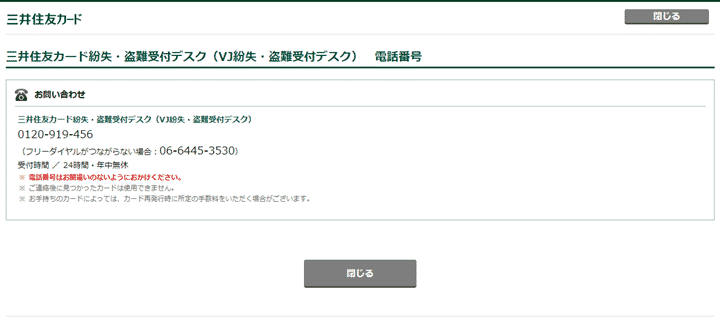

ここから連絡先を調べると、次のページに移ります。

クレジットカード会社に連絡した時点で一度、クレジットカードは利用できなくなります。その後、再発行までの流れが説明されるので、指示に従い、必要な書類などを準備しましょう。

また、警察への届出も必要です。日本国内なら、全国どこの交番、駐在所、警察署でもいいので出向き「クレジットカードを失くした(盗まれた)ので、届出たい」と伝えてください。必要な手続きをしてくれます。

海外での基本的な対応

海外での基本的な対応も、流れはほぼ同じです。まずは、クレジットカード会社に電話しましょう。

三井住友カードの場合、滞在している国・地域ごとに紛失・盗難の受付をしている電話番号が違います。

自分がいる国・地域を担当してくれる電話番号に電話をかけ、クレジットカードの紛失・盗難にあった旨を伝えましょう。

また、現地への警察の届出も必要です。届出をした際に発行されるポリスレポートがないと、不正利用があった場合の補償が受けられません。自分だけでは難しい場合は

- 現地で生活している知人、家族(いれば)

- ホテルのコンシェルジュ

- 現地の日本大使館、領事館

などに協力を仰ぎましょう。

7.利用明細はこまめにチェックする

クレジットカードは、直接現金のやり取りをするわけではないので「お金を使った」という感覚が希薄になりがちです。使いすぎないようにするためにも、利用明細はこまめにチェックしましょう。

また、利用明細をチェックすることは、節約以外の面からも非常に重要です。

利用明細をチェックしないと不正利用には気づけない

実際のところ、オンラインショッピングであれば、クレジットカード本体がなくても買い物ができてしまいます。ちょっと記憶力のいい人なら、セキュリティコードくらいは覚えられるはずです。この「クレジットカード本体がなくても買い物ができる」は、別の弊害をもたらしました。

つまり、本体がなくても

- クレジットカード番号

- クレジットカード会員の名前

- セキュリティコード(カードの表面または裏面に書いてある3桁または4桁の番号)

- 有効期限

の4つがどこかで漏れだしたら、いくらでもオンラインで支払いができてしまうのです。そして「自分が使った覚えがないところで使われている」かどうかは、利用明細を見ることでしかわかりません。仮に不正利用されていたとしても、一定期間内(目安は60日程度)に届出をしないと補償もされないのです。

アプリやWebを使おう

三井住友カードが行ったクレジットカードの不正利用に関するアンケートがあります。

出典:【ヒトトキ調査】クレジットカードの不正利用被害にあった500人に聞いた!私のカードでテーマパークのチケットが買われていた?? | 【ヒトトキ】三井住友カード

こちらのグラフにもあるように、不正利用に気づいた原因として一番多かったのは「クレジットカード会社からの連絡」でした。つまり、自分で不正利用があったことに気づく方が少ないといえるでしょう。

利用明細を確認するには、アプリやWebを使った方が便利です。紙の利用明細は、毎月1回しか送られてこないので、なかなか確認する機会がないかもしれません。

8.むやみやたらに人に見せない

何にしても、初めて使うものは人に自慢してしまいたくなることはあるかもしれません。TwitterやInstagramなどのSNSに写真を投稿する人もいるでしょう。気持ちはわかりますが、クレジットカードを人に見せたり、写真をSNSに掲載するのはやめましょう。

クレジットカード情報がもれると何が起こる?

やめたほうがいい理由を簡単に言うと「クレジットカード情報がもれると大変だから」です。オンラインショッピングが普及する前は、クレジットカードを使って買い物する場合、実際に店舗に行き、レジの端末に通すのが基本でした。そのため、クレジットカードの本体が手元にある限りは、スキミング被害(端末に仕掛けをして情報を盗む犯罪のこと)にあわない限り、不正利用はしにくかったのです。

しかし、楽天市場やAmazon.co.jpなどのオンラインショッピングが普及し

- クレジットカードの番号

- クレジットカードの有効期限

- クレジットカード会員の名前

- セキュリティコード(カードの表面または裏面に書いてある3桁または4桁の番号)

さえわかれば、クレジットカードの本体がなくても、買い物ができるようになりました。

人にやたらとクレジットカードを見せたり、写真を撮ってアップロードしてしまうと、これらの情報がもれるおそれがあります。

- 人にやたらとクレジットカードを見せない

- クレジットカードの写真を撮って、そのままSNSにアップロードしない

を心がけましょう。

楽天カード

楽天カード

三井住友カード

三井住友カード

Orico Card THE POINT

Orico Card THE POINT