海外と日本はまったく違う

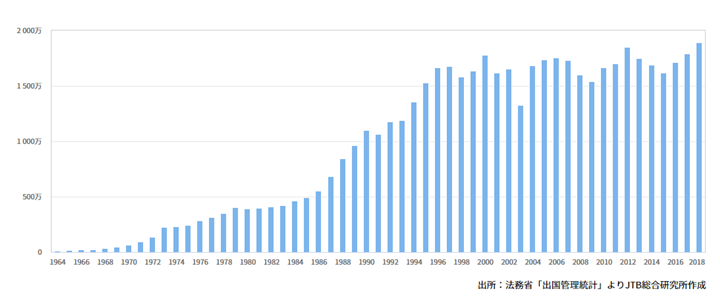

まずは、こちらのグラフを見てください。

出典:日本人海外旅行動向2019 – 観光統計 – JTB総合研究所

統計が始まった1964年ころは、海外に行けるのは、一部のごく限られた人でした。

それから50年以上経ち、今や

- 「弾丸トラベラー」(日帰り、もしくは1泊か2泊で海外に行くこと)

- 「週末海外」(土日等の週末を使い、海外に行くこと)

という言葉がはやるほど、海外旅行は身近なものになっています。

思い込みはトラブルのもと

しかし、いくら海外旅行が身近なものになったからといって、日本国内と同じ感覚で出かけるのはおすすめできません。

日本と海外とでは、

- 使用通貨

- クレジットカードの普及率

- 食事のマナー

- 商店の営業時間

- 治安

- 交通機関の発達度

- 法律

など、生活にかかわるあらゆることが全く違うのです。

「日本では大丈夫だから」と思っていても、現地の法律や習慣に照らし合わせたらNG……ということも、いくらでもあります。

当然、クレジットカードやお金の扱いについても気を付けたほうがいいですよ!

1.海外でできる支払い方法を知っておこう

クレジットカードでできる支払い方法だけをとっても、日本と海外では全く扱いが違います。

一括払いかリボ払いのみ

日本でクレジットカードを使う場合、

- 一括払い

- 分割払い

- リボ払い

- ボーナス払い

のいずれか、もしくは組み合わせた方法で支払いが行えます。

ここで、それぞれの支払い方法を軽くおさらいしておきましょうか!

| 一括払い | 請求額の全額を一括して支払う。 |

|---|---|

| 分割払い | あらかじめ回数を指定し、請求額を分割して支払う。金利手数料がかかる。 |

| リボ払い | 毎月の支払い額を指定し、請求残高の元本への充当分および金利を支払っていく。 |

| ボーナス払い | クレジットカード会社が指定する期日(半期に1度)に、集計期間の請求額の合計をまとめて払う。 |

実は、分割払い及びボーナス払いは、日本独自のもので、海外では用いられていません。そのため、海外で利用した分については、一括払いかリボ払いのいずれかを選択して支払うことになります。

分割払いをしたいなら事後連絡

仮に、海外で利用した分について、分割払いをしたい場合は、帰国後にクレジットカード会社に連絡しましょう。クレジットカード会社によっては、「あとから分割」と言って、一括払いでの利用分を、3回以上の分割払いにできるサービスを提供している場合もあります。

2.極力クレジットカード払いをしよう

日本は世界でも有数の現金主義の国と言われています。

- 治安がいいので、現金を持ち歩いても問題はない

- 造幣技術も高いので、札・硬貨の偽造もされにくい

- ATMの性能もサービスもよく、全国でお金が引き出せる

- クレジットカード払いを受け付けている店がまだまだ少ない

という事情があるためですが、海外ではそうはいきません。極力クレジットカード払いをした方が賢明でしょう。

「現金お断り」の国もある

海外では、経済・金融政策の一環として、キャッシュレス決済の導入を強力に推し進めている国が存在します。

代表的なのがスウェーデンです。スウェーデンでは、「Swish」という、現地の金融機関が共同で開発した決済アプリが広く普及しています。交通機関の利用、商店・公共料金の支払い、果ては友人・家族間での送金までできてしまうアプリです。

あまりに広く普及しているため、

- 現金での決済を受け付けない小売店が出てくる

- 銀行の支店であっても、現金を扱わない場所が出てくる

など、国を挙げた「現金お断り」の流れが加速しています。

高額紙幣は嫌われる場合も

また、一部の国では、

- 贈賄等の不正行為

- テロリストへの資金流入

に用いられるのを防ぐ観点から、高額紙幣の発行を取りやめる動きも出てきています。

このような背景もあり、廃止とまではいかなくても、高額紙幣の受け取りを拒否する商店があるのも珍しくありません。

おつりで騙されることも

仮に、現金を受け取ってもらえたとしても、別の問題が出てきます。「おつりの金額が正しいのか、瞬時に判断できない」ということです。

- その国に何度も訪れていて、勝手がわかっている

- 現地に住んでいる家族・友人と行動している

なら、瞬時に判断できるかもしれませんが、そうでない場合はやはり厳しいでしょう。

また、確認した結果、おつりが間違っていたとしても、間違いを指摘し、正しいおつりをもらえるかどうかは、わかりません。

クレジットカードで支払った場合は、明細を見て、金額があっているかどうかを確認すればいいだけです。おつりを数えるよりは、ずっとわかりやすいでしょう。

騙された

ああ

騙された 騙された。スーパーのお釣りがたまにお金じゃない件 pic.twitter.com/DBgsdAmOr0

— ジルチ (@kbgtrdc) 2018年4月12日

3.キャッシングも上手に使おう

日本にいるうちから準備しておこう

日本で発行されたクレジットカードを使って、海外のATMから現地通貨を引き出すことを、「海外キャッシュサービス」(国際キャッシュサービス、インターナショナルキャッシュサービス)と言います。空港、街中の両替所に立ち寄ることなく、機械の操作だけで現地通貨を手に入れられるので、非常に便利です。

もちろん、キャッシングである以上、金利はかかりますが、翌月一括返済するなど、工夫次第で金利の支払い額はだいぶ抑えられます。現地で使いそうな金額を確認した上で、事前に返済額シミュレーションをしてみるといいでしょう。

なお、「海外キャッシュサービス」を使う場合は、日本出国前に

- クレジットカード会社に「海外キャッシュサービス」を利用する旨を申し出る

- 暗証番号を設定する

必要があります。

ATMを使うときは気を付けよう

「海外キャッシュサービス」を使う場合、現地の

- 銀行

- 空港、駅

- スーパー、コンビニエンスストア、デパート等の商業施設

- ホテル

に設置されているATMで現金を引き出します。その際に気を付けるべきポイントをまとめました。

安全な場所と時間帯を選ぶ

人気が少なすぎたり、逆に多すぎたりする場所にあるATMは避けた方が無難です。「CCCD Operating」など、監視カメラが設置されていることがわかる表示がある場所にあるATMを選び、昼間に引き出しましょう。

用が済んだらすぐに去る

また、ATMから現金を引き出したら、クレジットカードと現金をカバンや財布の中に確実にしまった上で、早急にその場を立ち去りましょう。

おかしいと思ったら使わない

ATMを使う際は、事前に機械におかしな部分がないか確認しましょう。見たことがないような装置がついていたら、絶対にそのATMは使わないでください。

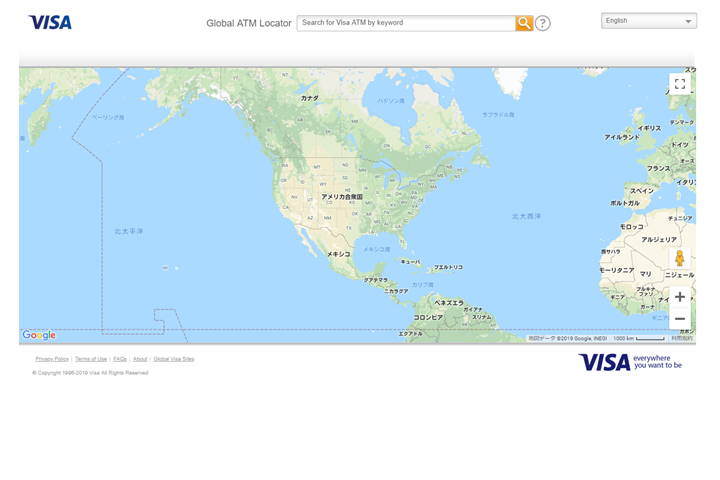

Visa ATMの設置場所

出典:ATM Locator

国際ブランド「Visa」が付帯したクレジットカードで、「海外キャッシュサービス」を使う場合は、以下のリンクからATMの設置場所を探しましょう。

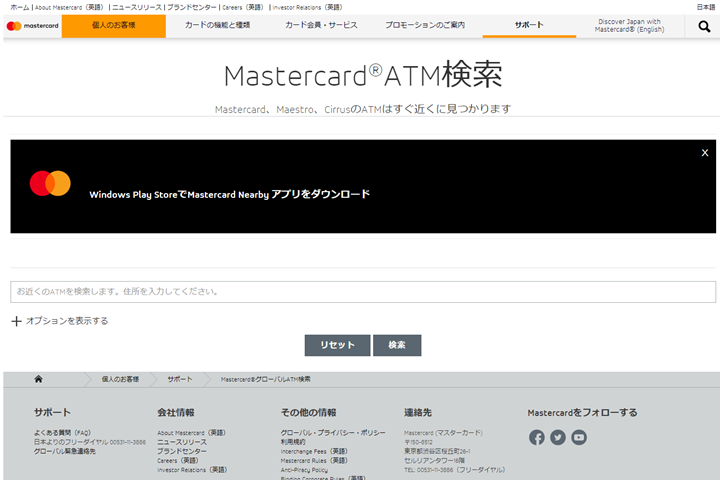

Mastercard ATMの設置場所

出典:Mastercard®グローバルATM検索 | Mastercard®

国際ブランド「Mastercard」が付帯したクレジットカードで、「海外キャッシュサービス」を使う場合は、以下のリンクからATMの設置場所を探しましょう。

ATMの操作

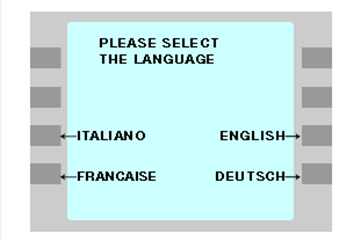

現地のATMを使って現金を引き出す際の基本的な操作方法を解説します。英語圏以外の国の場合は、最初に言語選択(English)を行いましょう。

これ以降は、英語圏(アメリカ、イギリス)の表示をもとに解説していきます。

アメリカの場合

アメリカ本土に設置されている標準的なATMの場合の操作方法は、以下の通りです。

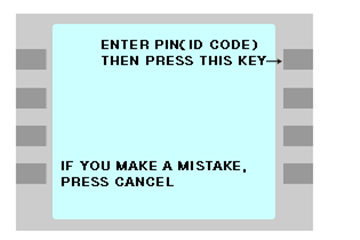

暗証番号の入力

クレジットカードを挿入すると画面が切り替わります。暗証番号4桁を入力し、「THEN PRESS THIS KEY」横のボタンを押してください。

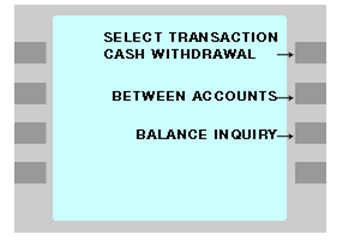

取引の選択

取引を選びましょう。「CASH WITHDRAWAL(引き出し)」の横のボタンを押してください。

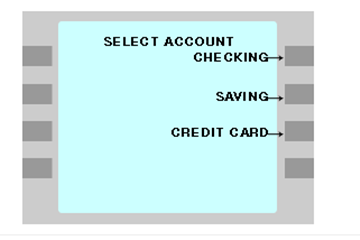

口座種類の選択

口座種類を選びましょう。「CREDIT CARD」横のボタンを押してください。

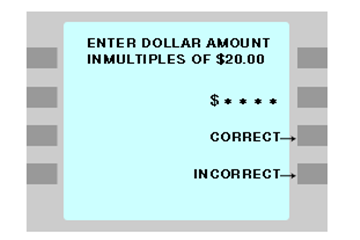

金額の選択

引き出したい金額を20ドル単位で入力しましょう。入力した金額が正しければCORRECT、間違っていればINCORRECT横のボタンを押してください。

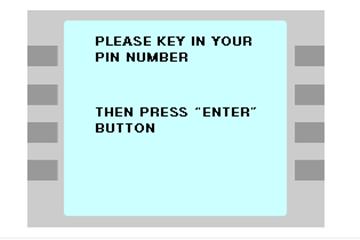

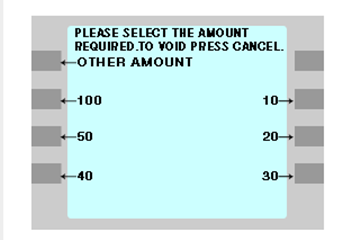

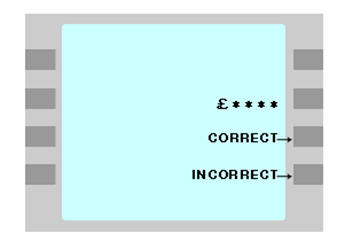

イギリスの場合

一方、イギリスに設置されているATMの標準的な操作方法は、以下の通りです。

言語の選択

クレジットカードを挿入すると画面が切り替わります。「ENGLISH」横のボタンを押してください。

暗証番号の入力

4桁の暗証番号を入力し、画面下キーボードの「ENTER」を押してください。

金額の選択

引き出したい金額を入力しましょう。表示されている金額以外を希望する場合は、「OTHER AMOUNT」横のボタンを押し、操作します。

最終確認

選択・入力した金額が正しいか確認します。正しければ「CORRECT」、間違っていれば「INCORRECT」横のボタンを押してください。

4.クレジットカードは2枚持っていこう

海外に行く場合、クレジットカードは最低でも2枚持っていくのをおすすめします。

これだけだとわかりにくいので、具体的な理由を挙げて説明しましょう。

紛失・盗難・破損に備える

言うまでもありませんが、

- クレジットカードを失くしてしまった、盗まれた

- クレジットカードのICチップや磁気ストライプが故障した

場合、クレジットカードは使えません。

このような場合、クレジットカード会社によっては仮カードを発行してくれますが、手数料がかかる上に、すぐに手に入るとは限らないのです。

どんなに気を付けていたとしても、トラブルが起こることはありえます。慌てないためにも、備えは万全にしていきましょう。

国際ブランドによって使えない場合も

クレジットカードには、国際ブランドが付帯しています。簡単に言うと、「決済システムを提供している会社」のことですが、地域によって普及度にばらつきがあるのも事実です。取引額ベースで世界シェア上位につけているVisa、Mastercardはともかくとして、その他の国際ブランドがほぼ使えない地域も存在します。

カナダ、Amex使えないとこ多いなぁ。 pic.twitter.com/K3qYqlu1Pm

— ㅤAK in カナダ🇨🇦 (@akane_iiiiii) 2019年6月12日

JCB、AMEX、Dinersなど、Visa、Mastercard以外の国際ブランドのクレジットカードをメインカードにしている場合、サブカードとしてVisa、Mastercardのいずれかがついたものを持っていきましょう。

また、中国本土への旅行・出張の機会が多い人なら、UnionPay(銀聯カード)が付帯したクレジットカードを持つのも1つの手段です。UnionPayはもともと、中国の決済インフラの整備を目的として立ち上がった国際ブランドであるため、中国本土であればほぼ問題なく使えるでしょう。

三井住友銀聯プラチナカード

カード分類 プラチナカード

国際ブランド 銀聯(UnionPay)

申込方法 -

発行スピード -

年会費(税込) 0円

年会費備考 -

ショッピング総利用枠(上限)

ポイント還元率(下限) 0.50%

ポイント還元率(上限) 0.50%

交換可能マイル ANAマイル(5ポイント=3マイル、500ポイント以上500ポイント単位、※ANAカード会員の方の場合)

ETCカード年会費(税込) -

電子マネーチャージ iD(専用)利用、楽天Edy

海外旅行傷害保険/死亡後遺障害(最大) -

国内旅行傷害保険/死亡後遺障害(最大) -

ショッピング保険/国内利用(最大) -

「審査」「発行期間」口コミ平均DATA

審査通過率

審査通過/申込者数ショッピング

限度額平均キャッシング

限度額平均カード発行

までの日数平均対応

満足度

三井住友銀聯カード

カード分類 一般カード

国際ブランド 銀聯(UnionPay)

申込方法 -

発行スピード -

年会費(税込) 0円

年会費備考 ※発行手数料550円

ショッピング総利用枠(上限) 80万円

ポイント還元率(下限) 0.50%

ポイント還元率(上限) 0.50%

交換可能マイル ANAマイル(5ポイント=3マイル、500ポイント以上500ポイント単位、※ANAカード会員の方の場合)

ETCカード年会費(税込) -

電子マネーチャージ iD(専用)利用、楽天Edy

海外旅行傷害保険/死亡後遺障害(最大) -

国内旅行傷害保険/死亡後遺障害(最大) -

ショッピング保険/国内利用(最大) -

「審査」「発行期間」口コミ平均DATA

審査通過率

審査通過/申込者数ショッピング

限度額平均キャッシング

限度額平均カード発行

までの日数平均対応

満足度

ANA銀聯カード

カード分類 一般カード

国際ブランド 銀聯(UnionPay)

申込方法 -

発行スピード -

年会費(税込) 0円

年会費備考 ※更新時発行手数料1,100円(5年ごと)

※発行手数料2,200円

ショッピング総利用枠(上限) 80万円

ポイント還元率(下限) 0.50%

ポイント還元率(上限) 0.50%

交換可能マイル ANAマイル(1ポイント=1マイル、※通常コースの場合)

ETCカード年会費(税込) -

電子マネーチャージ -

海外旅行傷害保険/死亡後遺障害(最大) -

国内旅行傷害保険/死亡後遺障害(最大) -

ショッピング保険/国内利用(最大) -

「審査」「発行期間」口コミ平均DATA

審査通過率

審査通過/申込者数ショッピング

限度額平均キャッシング

限度額平均カード発行

までの日数平均対応

満足度

5.利用限度額は増額していこう

海外に行く場合、クレジットカードの利用限度額は増額していくのをおすすめします。

不測の事態に耐えられる

「旅の恥はかき捨て」という言葉があります。

恥ずかしいかはともかく、気が大きくなってしまって、

- 普段なら買わないようなものを買ってしまった

- ちょっとご飯を奮発してしまった

という経験がある人は多いのではないでしょうか?後先考えず使いすぎるのも問題ですが、あまり気にしすぎても楽しめないのも事実です。

また、詳しくは後述しますが、海外旅行中の急病・事故で一時的に多額の出費を立て替えなくてはいけない可能性もあります。一時的とはいえ、現金を用立てる手段を確保するという意味でも、自分に払える程度で、利用限度額は増額していくのをおすすめします。

出発前に連絡しよう

なお、クレジットカードの利用限度額を引き上げるには、クレジットカード会社に連絡しましょう。

6.JCBカードがあると便利

JCBプラザとは?

国際ブランドの1つ、JCBでは海外での日本人観光客のサポートに力を入れています。その一環として設けられているのが、JCBプラザです。

JCBプラザでは、次のサービスを提供しています。

| 情報案内 | 現地のJCB加盟店、主要観光スポットに関する案内を行う。 |

|---|---|

| 各種予約 | ホテル、レストラン、オプショナルツアー、各種チケットの手配を代行する。 |

| 緊急サービス | JCBカードの紛失、盗難時のサポートを行う。海外専用緊急再発行カードの交付も受付。 |

| Wi-Fi無料サービス | 店内のWi-Fiに無料接続できる。 |

JCBプラザラウンジとは?

更に、一部の主要都市では、先ほど紹介したJCBプラザの中に、ドリンクコーナーやマッサージ機を併設した、JCBプラザラウンジを設置しています。次のサービスが追加で受けられるので、ちょっとした空き時間に立ち寄ってみましょう。

- インターネット、プリントアウト無料サービス

- 日本語新聞、雑誌の閲覧

- 現地ガイドブック、情報誌の閲覧

- ドリンクサービス

- マッサージ機の無料利用

- レンタル傘サービス

- 荷物の当日中一時預かりサービス

日本人観光客の多い地域に旅行するならおすすめ

なお、JCBプラザおよびJCBプラザラウンジの所在地は、以下のリンクから検索できます。

個人旅行でJCBプラザある都市行くならJCBプラザの場所確認してJCBカードは持って行っておくべし。これで一度台湾旅行行ってから早朝の飛行機でバス動いてねえって気づいた時JCBプラザでタクシー予約してもらえて救われた。なんだかんだ日本語サポートは心強い。

— おっきー (@okkikki09) 2017年1月7日

JCB CARD W

カード分類 一般カード

国際ブランド JCB

申込方法 -

発行スピード 即日発行

※モバイル即時入会サービスはJCB公式サイト経由のみ対象。モバ即の入会条件は以下2点になります。 【1】 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い) 【2】 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)※モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

年会費(税込) 0円

年会費備考 -

ショッピング総利用枠(上限) -

ポイント還元率(下限) 1.00%

ポイント還元率(上限) 10.50%

交換可能マイル ANAマイル(1ポイント=0.6マイル、500ポイント以上1ポイント単位、交換上限なし)

JALマイル(1ポイント=0.6マイル、500ポイント以上1ポイント単位、交換上限15,000ポイント)

スカイマイル(1ポイント=0.6マイル、500ポイント以上1ポイント単位、交換上限なし)

ポイント備考 -

ETCカード年会費(税込) 0円

電子マネーチャージ QUICPay利用、楽天Edy

海外旅行傷害保険/死亡後遺障害(最大) 2,000万円(利用付帯:2,000万円)

国内旅行傷害保険/死亡後遺障害(最大) -

ショッピング保険/国内利用(最大) -

7.ICチップがついているか確認しよう

サインでの支払いができない場合もある

クレジットカードでの支払いをする際、日本ではお店=加盟店によって、

- クレジットカードを渡し、情報を読み込んだあと、伝票もしくはタッチパネルにサインする

- クレジットカードを渡し、専用端末に通してから、クレジットカード会員本人が暗証番号を入力する

など、扱いにばらつきがあります。

しかし、ヨーロッパを中心とした外国では、暗証番号の入力による決済が義務付けられている場合がほとんどです。

EMVとは?

従来の「クレジットカードを渡し、情報を読み込んだあと、伝票もしくはタッチパネルにサインする」方法の場合、クレジットカードの磁気ストライプに記録された情報を用いて、決済を行っていました。

この欠点を悪用したクレジットカードの偽造が相次いだため、対策を講じる必要が出てきました。

そこで作られたのが、ICチップ搭載クレジットカードの統一規格である「EMV」です。EMVとは、この規格を考案した

- Europay International(ヨーロッパにおけるMastercardの運営会社)

- Mastercard

- Visa

の3社の頭文字に由来しています。

- ICチップにクレジットカード情報を記憶させるため、外部からの情報の抜き出しに合いにくい

- 決済を完了させるためには、本人しか知らない暗証番号の入力が必須

など、従来の方法に比べると、不正利用される可能性が低いのが最大の特徴でしょう。

EMVは1998年に発表されて以来、世界各国で導入されてきました。特に、イギリス、フランスなどのヨーロッパ諸国では、早期から導入が進んだため、広く普及しています。

フランス、支払いはクレジットカードが基本と聞いていたのですが、これからいらっしゃる方、お持ちでしたら「ICチップ付き」をご用意下さい。私、ついてないタイプでしたので、使えないところがけっこうありました。サインで対応できるところは良いのですが、暗証番号のみの所が多いです。

— 岩崎陽子@ルパン・エチュード③2/15発売 (@mu_kai) 2017年10月18日

一方、日本では導入が進んでいないのも事実です。2020年に開催される東京オリンピックまでには、日本で発行されるクレジットカードの100%IC化を完了させることを目標にしています。

8.長期滞在の場合は有効期限を確認しよう

仮に、海外に行くのが数日間から1週間程度の旅行ではなく、1カ月以上の長期滞在や赴任にあたる場合は、クレジットカードの有効期限に気を付けましょう。

有効期限が切れると何が起きるか

クレジットカードには、有効期限が設けられています。簡単に言うと、「この日まではクレジットカードを使えるが、それ以降は使えない」という使用期限のことです。

通常は、クレジットカード本体の表面に「月/年」の形式で記載されています。「04/20」という記載があれば、「2020年4月30日まで使える」という意味です。

仮に、有効期限が切れてしまった場合、どんな理由があっても、そのクレジットカードは使えません。

- 途上与信を行い、会員資格継続の可否を審査する

- 不正利用を防ぐ

ために、有効期限が設けられているからです。

クレジットカード会社に連絡しよう

海外に長期滞在する際は、事前にクレジットカードの有効期限を確認しておきましょう。

9.クレジットカードの保険を確認しよう

「何が」「どうなると」「いくらもらえるか」を確認

クレジットカードには、

- 海外国内旅行保険

- 買い物保険(ショッピングプロテクション)

- 遅延・欠航保険

が付帯しているものもあります。

海外旅行に行く際は、

- どの保険が付帯しているか

- 具体的な補償内容はどうなっているか

を確認しましょう。

海外旅行保険にも加入しておくと安心

日本は国民皆保険と言って、国が医療費の大半を負担してくれる仕組みが整えられています。病気やケガで医療機関にかかった場合、原則として自分で負担するのは、実際にかかる医療費の3割程度です。

しかし、海外で医療機関にかかった場合、そのような制度は使えません。

また、

- 長期間の入院が必要になり、家族に来てもらう

- 医療が未発達な国で病気やケガをしたため、他の国に移って治療を受けた

- 万が一のことになってしまい、家族に引き取りに来てもらう羽目になる

など、日本では起こりえない事態に発展する可能性もあるのです。

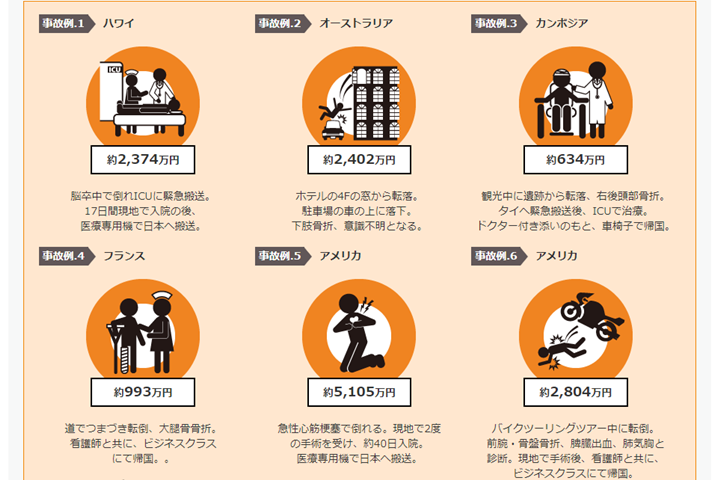

こちらの図にもあるように、状況次第では数千万円の負担が生じることもあります。

出典:海外旅行で身近に起こるトラブルの具体例 | 海外旅行保険ならAIG損保

言うまでもありませんが、海外旅行保険が役に立たず、無事に帰国できるのが一番です。しかし、何が起こるかわからないのも事実なので、海外旅行保険に加入してから、出国するのをおすすめします!

これ、まじ大事。

知り合い、ハワイで事故ってヘリで搬送されて入院して、帰って来てから1,700万円の請求届いた・・・。

¥17,000,000・・・・・・。

保険、入ってなかった・・・。それ聞いてから、恐ろし過ぎて、絶対入ってから行ってる。 https://t.co/GjVgdLjUqF

— splendeat7 (@splendeat7) 2019年8月5日

10.緊急時に備えておこう

クレジットカードの扱いも含めて、海外旅行や滞在を楽しむためには、事前の備えが肝心です。ここでは、日本を出国する前に済ませておくべき情報の整理法をお伝えします。

パスポート、クレジットカード番号は必須

海外旅行・滞在において、命の次に大事なものが、パスポートです。紛失しないよう気を付けるのはもちろんですが、万が一に備えて、

- パスポートの情報欄のコピー

- 戸籍謄本または戸籍抄本

- パスポートサイズの写真(縦4.5センチ×横3.5センチ)

- 一般旅券発給申請書(10年用又は5年用)

を揃えて、荷物の中に入れておきましょう。

なお、実際に再発行の手続きをする際は、紛失一般旅券等届出書が必要になります。こちらのURLからダウンロードできるので、事前にプリントアウトしておきましょう。

サンフランシスコには着きましたが、入国審査の列長すぎて乗り継ぎ失敗、、しかも入国審査後にパスポート紛失、、パスポート見つけてくれた日本人のスタッフいてたことに感謝、、😭

0回戦なかなか手強いですね🤔 pic.twitter.com/nK3lPEhNNG— 力口歯令(かれい) (@Karei_kazumi) 2019年8月1日

また、クレジットカードについても、以下の情報を整理したメモがあれば、紛失・盗難の際の再発行手続きがスムーズに進みます。

- クレジットカード名

- クレジットカード番号

- クレジットカードの有効期限

緊急連絡先のリストを作ろう

病気やケガをしたり、盗難にあったりした場合、関係各所に連絡する必要があります。

- 海外旅行保険を契約した保険会社

- クレジットカード会社

- 現地の日本大使館・領事館

- 航空券、ホテルを手配した旅行会社(予約サイトも含む)

- 出国・帰国便の航空会社

などの連絡先をまとめたメモを作りましょう。

もちろん、自分以外の人が連絡する場合に備えて、

- 日本国内にいる家族の連絡先(氏名・続柄・電話番号・住所)

- 自分、家族の勤務先(社名・電話番号)

なども、リストに加えておくのをおすすめします。

家族、友人に行き先を伝えておこう

あまり考えたくない話ですが、海外で生命を脅かすほどの重大なトラブルに巻き込まれる可能性がないとは言い切れません。

万が一に備えて、家族やごく親しい友人には、

- 渡航先の国・都市名

- 大まかな旅程

- 宿泊予定のホテルの名前(住所・電話番号)

- 出国・帰国便の便名(出発・到着予定時刻)

を伝えておきましょう。

なお、日本から出発・到着する便に関しては、空港のホームページから、発着状況を調べられます。

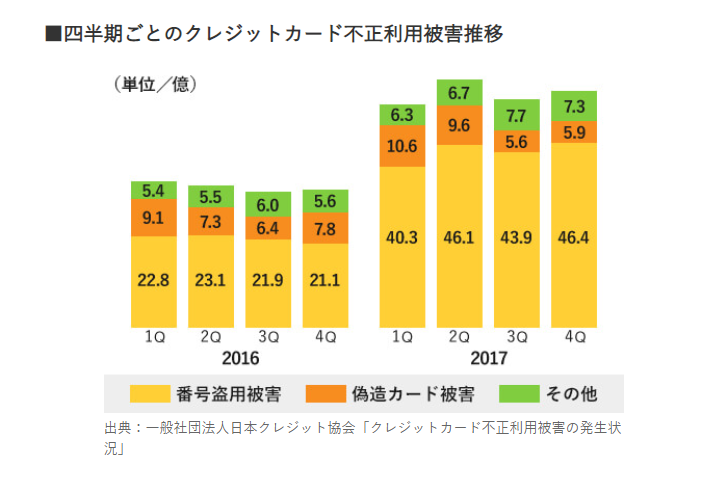

念のため、カード会社にも連絡しよう

近年、クレジットカードの不正利用が深刻な問題になっています。こちらのグラフを見ても、急激に増えつつあるのがわかるはずです。

出典:あなたを守る「カード不正利用検知システム」と「カード会員保障制度」を知っておこう | 【ヒトトキ】三井住友カード

クレジットカード会社も、不正利用を食い止めるべく、カード不正利用検知システムを導入し、24時間365日体制で監視にあたっています。仮に、不正利用と思われる取引があった場合、決済が保留になるのです。

そして、カード不正利用検知システムは、「普段とは違う場所での利用があった」場合、不正利用の疑いをかける傾向があります。つまり、ただ単に海外旅行に行って買い物をしただけでも、不正利用と勘違いして、決済が保留になるかもしれません。特に、日本人があまり足を運ばない地域で使われた場合、保留になる確率が高くなるでしょう。

もちろん、本当に不正利用だった場合は、何としてでも食い止める必要があります。しかし、仮に不正利用ではなかった場合、クレジットカード会員からすれば「なぜ?」と思うでしょう。

「たびレジ」も使おう

外務省が提供する「たびレジ」というサービスがあります。

海外安全情報配信サービスのことで、

- 現地の安全情報の配信

- 事件・事故の際の支援

が受けられます。簡単な手続きで登録できるので、出国前に済ませましょう。

旅行前に『たびレジ』登録してますか?

旅行先日程をざっくり登録しておくと、訪問国で混乱が予測される時、テロが発生した際はメールでお知らせをしてくれます。

訪問時は意外と情報入ってこないものです

避けれる混乱は避けて、また次の旅に出るために

— 進撃のゆのぴー♡夏🇦🇿🇬🇪🇹🇷横断 (@YUNOP428) 2019年8月6日

【付録】海外で困ったときの緊急連絡先まとめ

- クレジットカードを失くした、盗まれた

- ひどい病気やケガをした

- 帰りの飛行機に間に合いそうにない

など、トラブルに巻き込まれた場合に使える連絡先へのリンクをまとめました。

クレジットカード会社

| クレジットカード会社 | 三井住友カード |

|---|---|

| JCBカード | |

| オリコカード | |

| アメリカン・エキスプレス | |

| ダイナース | |

| 楽天カード | |

| 三菱UFJカード | |

| Visaグローバル・カスタマー・アシスタンス・サービス | |

| Mastercard「海外でのカードご利用の手引き」 |

在外公館等

| 在外公館等 | 外務省 海外安全ホームページ |

|---|---|

| 外務省 在外公館リスト | |

| 公益財団法人日本台湾交流協会 |

医療機関等

| 医療機関等 | 外務省 世界の医療事情 |

|---|---|

| 海外の病院検索 |

航空会社、旅行会社

| 航空会社、旅行会社等 | 日本航空(JAL) |

|---|---|

| 全日本空輸(ANA) | |

| スターアライアンス | |

| ワンワールド | |

| スカイチーム | |

| JTB | |

| 近畿日本ツーリスト | |

| 日本旅行 | |

| H.I.S | |

| 楽天トラベル | |

| エクスペディア |

まとめ

極端な話をすれば、今や

- クレジットカード

- パスポート

- スマートフォン

だけあれば、海外旅行に行くのも十分に可能です。

しかし、裏を返せば、この3つの取り扱いには厳重な注意が必要ということになります。それだけに、

- 海外ならではの特別な事情を理解する

- 取り扱いには十分に注意する

- 紛失した場合の備えもしておく

のが重要でしょう。

また、直接は関係ありませんが、海外旅行中に病気・ケガをした場合、十分な治療を受けるためには、それなりに費用も必要です。状況次第では、医療費の支払いだけで破産しかねない結果にもなるので、必ず海外旅行保険には加入しましょう。

楽天カード

楽天カード

三井住友カード

三井住友カード

Orico Card THE POINT

Orico Card THE POINT