海外旅行に欠かせないものは?

どの国に行くかにもよりますが、海外であっても、現地で必要なものは、(質はともかくとして)その場で調達できる場合も案外多いです。そうなると、重要かつ現地での調達が難しいものを、優先して日本から持っていく必要があるでしょう。

最低限、次の4つは持っていくことになります。

- パスポート

- クレジットカード

- スマートフォン(携帯電話)

- 常備薬

1.パスポート

当たり前ですが、パスポートがないと、日本から出国することもできません。

また、多くの国が、入国の条件として、パスポートの残存有効期間を定めています。事前に確認するとともに、滞在期間中に足りなくなりそうな場合は、すぐに更新手続きを行いましょう。

「夏に家族旅行、思い切って海外へ」

「パスポートも昔とったし」

「ビザもいらないみたい」ストップ!

パスポートの有効期限をご確認下さい。

有効期限6ヶ月以上残ってますか?(国によっても違いますが)

本当に入国厳しい国あるんです。安心してご旅行いただくために、宜しくお願いします。

— Aさん (@Asanday_) 2019年8月6日

2.クレジットカード

日本でもキャッシュレス化の流れは進んでいますが、世界に比べると、まだまだ現金での支払いが主流です。しかし、外国では、「むしろ現金払いをする人の方が珍しい」というくらい、キャッシュレスが幅を利かせている国もあるのです。

- 現金を受け取ってもらえない

- お釣りをごまかされた

などのトラブルに巻き込まれないよう、クレジットカードでの支払いを中心に行うといいでしょう。

3.スマートフォン

スマートフォン1つあれば、

- 現地の地図を見る

- 翻訳ソフトを使い、現地の人に道を聞く

- 現地で行きたいお店を調べる

など、いろいろなことができてしまいます。

ただし、海外で使う場合は、事前の設定を慎重に行いましょう。日本の携帯電話会社は、会社ごとに現地での提携会社を定めています(国際ローミング)。

なお、国際ローミングを使いたくない場合は、

- ポケットWi-Fiを借りる

- 現地の携帯電話会社のSIMカードを購入する

などの方法も取れます。

4.常備薬

ドラッグストアで売っている薬1つをとっても、日本と海外では処方が全く違います。標準的な体格の差が大きい国では、同じ成分が含まれている薬であっても、含有量が違うため、日本人にとっては強すぎることもあるのです。飲みなれない薬を飲んでますます体調を崩す、というのは本末転倒なので、できる限り日本から持っていきましょう。

また、医療機関で薬の処方を受けている場合は、注意が必要です。

万が一、このような薬を事前の手続きなしに持ち込んだ場合、

- 薬が没収される

- 税関で取り調べを受ける

- 最悪、逮捕、強制送還される

念のため、事前に医師に確認するとともに、必要に応じて、

- 担当医からの診断書

- 処方箋

- 診断書、処方箋を現地語に訳したもの

を手配してもらいましょう。

海外旅行必需品リスト作ってみた。最低限の装備として、パスポートとお金とクレカと搭乗券と常備薬とメガネがあれば何とかなる。

— 隠居 (@saxeblue) 2019年5月9日

海外旅行に行く前に済ますべき4つのこと

必ず持っていくべきものが明らかになったところで、事前に済ますべきことについても考えてみましょう。

これは必ず済ませよう

「スムーズに日本を出発し、安全に日本に戻ってこられる」のを目的にするなら、最低限次の4つは済ませておきましょう。

- クレジットカードを確認する

- クレジットカードの付帯保険を確認する

- 付帯保険の約款を確認する

- 海外旅行保険に加入する

それぞれの項目について、これから詳しく説明しますね!

1.クレジットカードを確認する

最初に、

- 現地でクレジットカードをスムーズに使う

- 万が一、紛失・盗難にあった場合に備える

ために、クレジットカードの確認をしましょう。

有効期限を確認する

クレジットカードには、偽造防止・途上与信との関係から、有効期限が設けられています。クレジットカードの表面に、「月/年」という形式で書かれているのが一般的です。

海外旅行に行く前は、帰国日まで有効期限が残っているかどうかを必ず確認しましょう。

限度枠を増額する

海外ではいつ、どんな出費があるかわかりません。不測の事態に備えるためにも、限度枠は増額してからでかけましょう。

一時的な増額なら、審査の結果が出るまで時間はかからない(即日、もしくは2~3日程度)です。しかし、恒常的な増枠なら、ある程度時間がかかります(1~2週間程度)。

再発行用のメモを作る

万が一、クレジットカードが盗難・紛失にあったときに備えて、メモを作っておきましょう。

- クレジットカード名

- クレジットカード番号

- 有効期限

- クレジットカード会社の連絡先

などをリストにしておけば大丈夫です。

国際ブランドを分散させる

旅行に行く国にもよりますが、国際ブランドの中でも、VisaとMastercard以外は、使い勝手があまりよくない場合もあります。「いつも使っているクレジットカード(JCB)を1枚だけ持っていったら、ほとんど使えなかった」という事態も起こり得るのです。

これを防ぐためには、

- 違った国際ブランドのクレジットカードを

- 複数枚持っていく

ようにしましょう。

クレジットカード会社に連絡する

近年、クレジットカード会社は、不正利用のモニタリングを強化しています。万が一、不正利用と思われる決済があった場合、保留にする仕組みを敷いているのです。

その一環として、不正利用を検知するプログラムが導入されていますが、このプログラムには「普段と異なる場所での決済があった場合、不正利用として認識されやすい」という性質があります。

状況次第では、(実際は自分で使ったとしても)不正利用として扱われ、クレジットカードでの支払いができなくなります。

👨🏻「海外渡航するのでカードのロックがかからないようにしてほしいのですが…」

📞「渡航先はどちらですか?」

👨🏻「アイルランドです。」

📞「アイルランドではJCBはほとんど使えない状況でございます…セキュリティの件、承りました」正直者な担当者に好印象

— dep (@de_p4) 2019年8月2日

2.クレジットカードの付帯保険を確認する

持っていくクレジットカードが決まったら、次は付帯保険を確認しましょう。

クレジットカードの付帯保険とは?

クレジットカードの付帯保険とは、

- クレジットカードを持っている人に対して提供される

- 保険料を別途支払わなくても加入できる保険

です。

「クレジットカードに保険がついていて~」というやり取りがあったら、基本的には付帯保険を指すと考えてもいいでしょう。

利用付帯と自動付帯

クレジットカードの付帯保険に関しては、1つ確認すべき点があります。「利用付帯か自動付帯か」ということです。

両者の違いを分かりやすくまとめると、このようになります。

| 利用付帯 | 旅行代金をそのクレジットカードで支払っていた場合のみ、保険による補償が受けられる。 |

|---|---|

| 自動付帯 | そのクレジットカードを持っているだけで、保険による補償が受けられる。 |

仮に、クレジットカードの付帯保険が「利用付帯」だった場合は、注意が必要です。

- 自動付帯になるクレジットカードを選んで新規に申し込む

- 別途、保険商品を選んで申し込む

など、確実に補償を受けられるよう、対策を講じましょう。

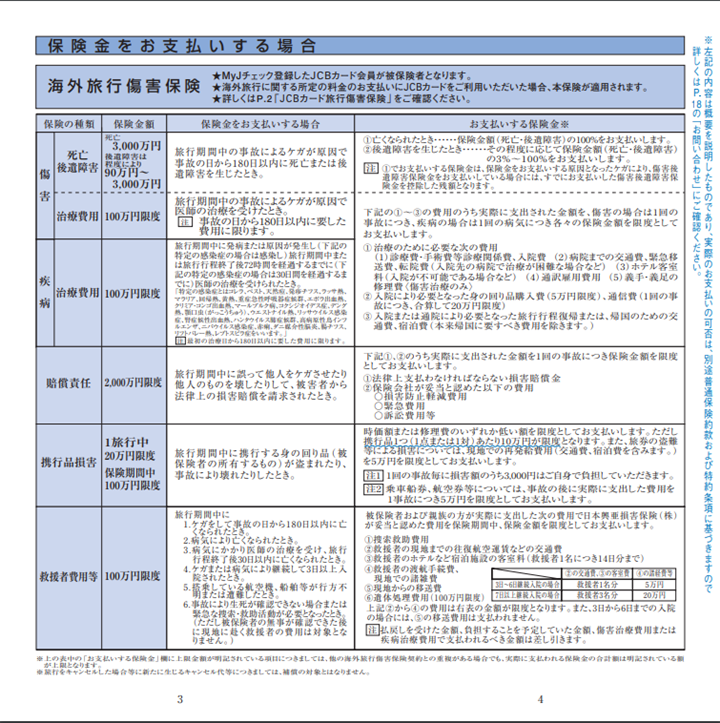

海外旅行傷害保険

海外旅行傷害保険とは、

- 海外旅行中のケガ・病気の際の治療費等を補償する

- 海外旅行中の盗難による損失を補償する

- 海外旅行中に生じた賠償責任(例:他人の物を壊して弁償)を補償する

ための保険です。

クレジットカード会社や種類によっても多少の差はありますが、一般的には、次の項目が盛り込まれています。

| 疾病治療費用 | 病気になった場合、病院での治療費が補償される。 |

|---|---|

| 傷害治療費用 | ケガをした場合、病院での治療費が補償される。 |

| 疾病死亡・後遺障害 | 病気が原因で死亡、または後遺障害が残った場合、保険金が支払われる。 |

| 傷害死亡・後遺障害 | ケガが原因で死亡、または後遺障害が残った場合、保険金が支払われる。 |

| 賠償責任 | 誤って人にケガをさせたり、物品に損害を与えた場合、保険金が支払われる。 |

| 救援者費用 | 旅行中にケガや病気で入院した場合、日本から親族などが現地に向かう際の交通費と現地での滞在費が補償される。 |

| 携行品損害 | 身の回りのものが盗難に遭ったり、破損などの損害を受けたりした場合に損害額が補償される。 |

| 入院一時金 | ケガや病気で2日以上入院した場合、一時金が支払われる。 |

国内旅行傷害保険

国内旅行傷害保険とは、

- 国内旅行中のケガ・病気の際の治療費等を補償する

- 国内旅行中の盗難による損失を補償する

- 国内旅行中に生じた賠償責任(例:他人の物を壊して弁償)を補償する

ための保険です。海外旅行傷害保険の国内版、と考えておきましょう。

航空便遅延保険

海外旅行の場合、

- 預けたスーツケースが出てこず、問い合わせたら「他の空港に行ってしまった」と言われた(ロストバゲージ)

- 飛行機が遅れて、乗継便に乗ろうとしたら間に合わなかった

などのトラブルが往々にして起こります。

これらのトラブルを補償するための保険が、航空機遅延保険です。具体的には、以下の費用が補償されます。

| 航空機寄託手荷物遅延費用 | 航空機に預けた手荷物の到着が遅れ、身の回り品等を購入した場合、その費用が補償される。 |

|---|---|

| 航空機遅延費用 | 航空機が遅延・欠航し、代替機を利用できない場合の宿泊費、食事代等の費用が補償される。 |

ショッピング保険

クレジットカード会社や種類によっては、

- お買い物保険

- ショッピングプロテクション

等の名前で呼ばれることがあります。

3.付帯保険の約款を確認する

約款とは?

約款とは、

- 保険契約者と保険会社の間で締結する

- 保険契約に関する内容(権利・義務・条件など)が記載された文書

のことです。

つまり、

- 保険会社から渡される

- 「いつ、どこで、どうなれば保険金を受け取れるのか」「保険料の支払いはどうすればいいか」などについて書かれた説明書

と考えましょう。

約款を読むときのポイント

約款は、保険契約者=クレジットカード会員と保険会社にとって、非常に重要な文章です。重要な文章であるため、様々な内容が盛り込まれています。

最初から最後まで読むのはかなり大変なので、最低限確認しておくべきポイントを紹介しましょう。

用語を確認する

まず、次の用語は確認しましょう。

適用条件

- どんな人が

- 何をすれば

- 保険による補償が受けられるのか

定めた条件のことです。

今回例としているJCBの約款では、以下のように規定されています。

○適用条件 :海外旅行に関する所定の料金のお支払いにJCBカードをご利用いただいた場合、海外旅行傷害保険が適用されます。

※所定の料金とは…

①「搭乗する公共交通乗用具」または「参加する募集型企画旅行」の料金。募集型企画旅行は、日本出国前にJCBカードをご利用いただいた場合に限ります。

責任期間

今回例としているJCBの約款では、以下のように規定されています。

○責任期間 :(保険の対象となる旅行期間)

「適用条件」に合致する海外旅行について、海外旅行の目的をもって日本国内の住居を出発されてから住居に帰着されるまでの間で、かつ、日本を出国した前日の午前0時から日本に入国した翌日の午後12時までが責任期間となります。ただし、その料金のお支払いにJCBカードをご利用いただいた時以降に限ります。また、1回の海外旅行ごとの責任期間は、それぞれ次の期間をもって限度とします。

①日本出国前に公共交通乗用具または募集型企画旅行の料金のお支払いにJCBカードをご利用いただいた場合は日本出国時から3か月後の午後12時までの旅行期間。①に該当しない場合で、日本出国後に公共交通乗用具の料金のお支払いにJCBカードをご利用いただいたときは、最初の利用時から3か月後の午後12時までの旅行期間。

保険金の金額を確認する

仮に、保険の対象となるトラブルがあった場合、どれだけ保険金が受け取れるかを確認します。今回例としているJCBの約款では、以下のように規定されています。

| 傷害による死亡・後遺障害 | 最高3,000万円 |

|---|---|

| 傷害による治療費用 | 100万円限度 |

| 疾病による治療費用 | 100万円限度 |

| 賠償責任 | 2,000万円限度 |

| 携行品の損害(自己負担額1事故3,000円) | 20万円限度 |

| 救援者費用等 | 100万円限度 |

なお、具体的な金額は、病気・ケガの程度によっても異なるので、注意しましょう!

保険金が支払われる場合を確認する

- 具体的に何が起これば保険金が支払われるのか

- 金額はどうやって決めるのか

を確認しましょう。

保険金が支払われない場合を確認する

一方、保険金が支払われない場合についても、確認しましょう。

海外旅行保険の約款見たら、適用除外に戦争と革命があった。革命w

— にゃろ姉 (@nyaroane) 2016年8月25日

4.海外旅行保険に加入する

海外で病気になった場合の費用は?

| 国・地域 | 内容 | 支払保険金 |

|---|---|---|

| アメリカ(ハワイ) | ホテルの部屋で意識を失い救急車で搬送。心筋梗塞と診断され 19日間入院・手術。家族が駆けつける。看護師が付き添い医療搬送。 | 3052 万円 |

| ノルウェー | クルーズ船内で意識を失いヘリコプターで搬送。肺炎と診断され 13 日間入院。家族が駆けつける。医師・看護師が付き添いチャーター機で医療搬送。 | 3019 万円 |

| 香港 | 風邪の症状で受診。その数日後、全身の痛みのため救急車で搬送。敗血症性ショックと診断され 19 日間入院。家族が駆けつける。医師が付き添い医療搬送。 | 2617 万円 |

| アメリカ(ハワイ) | 買い物中に気を失い救急車で搬送。心筋梗塞と診断され 11 日間入院・手術。家族が駆けつける。 | 2177 万円 |

| グアム | カフェで倒れ救急車で搬送。心筋梗塞と診断され 19 日間入院・手術。家族が駆けつける。医師・看護師が付き添い医療搬送。 | 2096 万円 |

参照:2018年度 海外旅行保険事故データ|JTBグループサイト

これは旅行会社大手・JTBが発表している、海外旅行保険事故のデータの一部です。つまり、「こういう病気・ケガで入院した場合、現地の医療機関にいくら支払う必要があったのか」という表と考えてください。

注目してほしいのは、金額です。数千万単位に上っているのがわかるでしょう。もちろん、これらは命にかかわる病気・ケガであるため、治療費も膨大になっているのです。

しかし、日本なら数万円程度の負担で済むはずの病気・ケガであっても、海外だと数百万円単位の治療費がかかります。一例を紹介しましょう。

| 国・地域 | 内容 | 支払保険金 |

|---|---|---|

| アメリカ | 空港で嘔吐・下痢により救急車で搬送。腸炎と診断され 3 日間入院。家族が駆けつける。 | 310 万円 |

| メキシコ | フットボール中に膝を捻り受診。前十字靭帯損傷と診断され 2 日間入院・手術。 | 356 万円 |

| ハワイ | 発熱のため受診。敗血症・ウイルス感染の疑いで 5 日間入院。 | 333 万円 |

参照:2018年度 海外旅行保険事故データ|JTBグループサイト

海外で万が一があった場合の費用は?

また、万が一の結果になってしまった場合、遺体を日本へ搬送する手続きをとることになります。細かい部分は、国によって多少の差がありますが、流れは以下の通りです。

- 関係機関と連絡をとり、国際空港までの送迎を手配。カーゴエリアでの受入手続きも行う。

- 空輸された棺を開梱して、遺体の状況を確認。

- 状況によっては葬儀社および提携機関でのエンバーミング(遺体の防腐処理)を行う。

- 指定の安置場所に安置。葬儀を執り行う。

これらの手続きを自分たちでやるのはかなり難しいので、実際は葬儀社等が提供するサービスを利用することになります。サービスの利用料は、国や遺体の状況により異なりますが、100万円から150万円程度の場合が多いです。

もちろん、家族の分の航空券代・ホテル代は別途かかります。これらの費用の一部に充てるためにも、海外旅行保険は、クレジットカードの付帯保険とは別に契約したほうが無難でしょう。

日本は海外旅行保険に遺体の搬送費用が含まれてて、海外からの遺体搬送専門の業者が手厚く搬送する費用まで込みなんだよね。遺体の修復とか、搬送の手配とか全部やってくれる。

— ぴち (@pichixxx) 2014年9月29日

自分だけは大丈夫と思わないこと

次のツイートにもあるように、「何度も海外に行って慣れているから大丈夫」という思い込みを持つのは禁物です。

何度も行ってて慣れてるから大丈夫ってふざけた理由で海外旅行無保険チャレンジしてお酒飲んでプールで溺れて治療費1000万払わされてマンションと妻子手放すはめになった知人また無保険で旅行いってるの狂ってる。(二度はないでしょというふざけた理由で)

— アィア=Amazon・任天堂 (@umanohoni) 2019年6月27日

参照:2018年度 海外旅行保険事故データ|JTBグループサイト

こちらの図を見てください。先ほど紹介したJTBが発表している海外旅行保険事故のデータの中にある図表ですが、「海外旅行保険を契約して、旅行に行った人のうち27人に1人が、ケガ・病気で保険を使った」という意味です。

27人に1人なら、決して低い確率ではありません。保険を使わずに戻ってこれるのが一番ですが、「明日は我が身」という気持ちで、現地での行動には気を付けましょう。

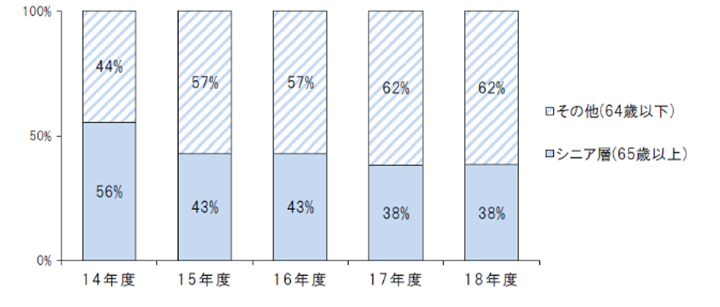

同行者の分の保険も考えること

また、家族で海外旅行に……という場合は、家族の分の海外旅行保険にも気を配りましょう。特に、高齢の家族と旅行に行く場合は、注意が必要です。

以下のグラフにもある通り、65歳以上の人が病気・ケガで保険を使う割合が高くなっています。いざというときにすぐに役立てられるよう、家族の分の海外旅行保険も、一緒に手配すると効率的でしょう。

参照:2018年度 海外旅行保険事故データ|JTBグループサイト

保険会社によっては、旅行行程が同じ家族・夫婦であれば、海外旅行保険に加入できるサービスを設けている場合もあります。例えば、損保ジャパン日本興亜で提供している海外旅行保険「新・海外旅行保険【off!】」の場合、これだけ保険料が安くなるのです。

| 行き先・日数 | 個人プラン | ファミリー・カップルプラン | 差額 |

|---|---|---|---|

| 韓国(3日間)2人 | 2700円 | 1860円 | 840円 |

| ヨーロッパ周遊(6日間)2人 | 4860円 | 3770円 | 1090円 |

| ハワイ(7日間)2人 | 5460円 | 4280円 | 1180円 |

もちろん、

- 無理な行程は組まない

- 体調の変化に気を配る

- 日本人スタッフ、もしくは日本語がわかるスタッフがいるホテルを手配する

- 体調を崩したときに食べられる非常食(インスタント味噌汁等)を持っていく

など、細かい気配りも欠かさないようにしましょう。

実は海外旅行中の母が体調を悪くしてヘリで救急搬送され、数日入院していました。父の携帯の電源が切れる(古いのでコンセント使えず)、搬送された病院がわからない(なまりのある英語で)、保険会社の緊急ダイアルが全部外国、旅行会社電話繋がらないとトラブル続きでした…。

— 和泉*8/18さにひよN06 (@izumisa) 2019年6月17日

まとめ

海外旅行は、長距離の移動、あわただしいスケジュール、慣れない食事・習慣が原因で、体調を崩してしまいがちです。何が起こるかわからない、というのが本当のところなので、お金に困らないようにするのが非常に大事になります。

楽天カード

楽天カード

三井住友カード

三井住友カード

Orico Card THE POINT

Orico Card THE POINT