クレジットカードの支払い方法4選

クレジットカードの支払い方法は、大きくわけると次の4つです。

- 一括払い

- 分割払い

- リボ払い

- ボーナス払い

それぞれについて、概要を解説しましょう。

一括払い

なお、2回に分けて支払う場合(2回払い)も、一括払いに含められる場合があります。金利手数料は、かかりません。

- ダイナース

- セゾンカード

など、一括払いしかできないクレジットカードもあるので、事前に確認しておきましょう。

分割払い

予め回数を決めて、その回数に見合う金利手数料と元本の合計を支払います。設定できる具体的な回数は、クレジットカード会社や種類によって違うので、確認しましょう。

クレジットカードによっては、

- 一定の条件を満たす買い物であれば

- 一定の回数まで金利手数料が無料

としているものもあります。

リボ払い

最終的な支払い回数は、利用残高によって異なります。

ボーナス払い

一般的に、賞与=ボーナスが支給される時期に支払期日を定めていることから、このような名前で呼ばれるようになりました。なお、同じボーナス払いでも、「1回払い」と「2回払い」があります。

分割払いをより詳しく理解しよう

分割払いを選んだ位際は、分割手数料がかかります。

分割手数料とは?

分割払いにすると、もともとのクレジットカードでの請求額に加えて、分割手数料がかかります。ここで、クレジットカード払いの基本的な仕組みについて、おさらいしておきましょう。

- 加盟店で、クレジットカード会員が買い物をする。

- クレジットカード会社は、加盟店からの連絡に基づき、買い物の代金を立て替え払いする。

- クレジットカード会社は、一定期間の利用額を集計し、クレジットカード会員に請求を行う。

- 所定の引き落とし日に、クレジットカード会員の銀行口座から引き落としが行われる。

つまり、一度クレジットカード会社が立て替え払いをしているので、「クレジットカード会社からお金を借りている」という状況が成立するのです。そのため、お金を借りている=支払残高がある期間については、利息=分割手数料がかかります。

分割払いができない場合もある

実は、分割払いができない場合もあります。

ここでは、

- 加盟店側の都合

- クレジットカード会社側の都合

- その国の商慣行の都合

の3つのケースについて、解説しましょう。

1.加盟店側の都合

クレジットカードの分割払いを受け付けるかどうかは、加盟店が判断することです。コンビニエンスストア、スーパーマーケットなど、「クレジットカードでの支払いは一括払いのみ」と明言している加盟店はたくさんあります。

なぜ、このようなことが起こるのかを考えてみましょう。先ほども触れたように、クレジットカード払いをすると、クレジットカード会社が一度、利用代金を立て替えて加盟店に支払います。その対価として、加盟店はクレジットカード会社に手数料を支払う仕組みです。

この手数料が、分割払いの場合は一括払いの場合より高く設定されていることが多くなっています。

なお、分割払いを受け付ける際に、「分割払いの場合、手数料として〇%いただきます」など、クレジットカード会員に手数料を求めるのはNGです。クレジットカード会社では、クレジットカードでの支払いに伴って、手数料の負担を求めることを利用規約で禁止しています。

第11条 (加盟店の義務、差別的取扱いの禁止等)

1.加盟店は、割賦販売法、特定商取引に関する法律、消費者契約法、犯罪収益移転防止法等の関連諸法令を遵守して、信用販売を行うもの

とします。

2.加盟店は、有効なカードを提示した会員または有効なギフトカードの使用者に対し、信用販売またはギフトカードの取扱いを拒絶したり、

直接現金払いや他社の発行するクレジットカードまたはギフトカードの利用を要求したり、現金客と異なる代金を請求したり、信用販売

またはギフトカードの取扱いの金額に本規約に定める以外の制限を設ける等、会員またはギフトカードの使用者に不利となる差別的取扱

いを行わないものとします。

出典:JCB 加盟店規約

万が一、手数料の負担を求められたら、

- やんわりと「手数料を求めるのは規約に違反している」と伝える

- 伝えられそうな雰囲気でなかったら、現金か一括払いを選び、あとでクレジットカード会社に連絡する

などの対応をとりましょう。

クレジットカード会社側の都合

クレジットカード会社によっては、3回以上の分割払い自体を受け付けていないこともあります。

セゾンカードの場合

「永久不滅ポイント」でおなじみのセゾンカードでは、

- 1回払い

- 2回払い

- リボ払い

- ボーナス一括払い

- ボーナス2回払い

のいずれかから支払い方法を選びます。3回以上の分割払いは選べません。

セゾンカードインターナショナル

カード分類 一般カード

国際ブランド VISA、Mastercard®、JCB

申込方法 -

発行スピード 最短即日発行

デジタルカードの場合、即日(最短5分)発行

来店受取の場合、即日発行可能

即日~7営業日

年会費(税込) 0円

年会費備考 -

ショッピング総利用枠(上限) -

ポイント還元率(下限) 0.50%

ポイント還元率(上限) 1.00%

交換可能マイル ANAマイル(1ポイント=3マイル、交換上限なし、交換手数料無料)

JALマイル(1ポイント=2.5マイル、交換上限なし、交換手数料無料)

ETCカード年会費(税込) 0円

電子マネーチャージ iD利用、QUICPay利用、楽天Edy

海外旅行傷害保険/死亡後遺障害(最大) -

国内旅行傷害保険/死亡後遺障害(最大) -

ショッピング保険/国内利用(最大) -

「審査」「発行期間」口コミ平均DATA

審査通過率

審査通過/申込者数ショッピング

限度額平均キャッシング

限度額平均カード発行

までの日数平均対応

満足度

89%(16/18) 37万円 20万円 7.6日 4.2

ダイナースの場合

高ステータスのクレジットカードとして有名なダイナースでは、

- 1回払い

- リボ払い

- ボーナス一括払い

のいずれかから支払い方法を選びます。2回払いも含め、分割払いは選べません。

ダイナースクラブカード

カード分類 ゴールドカード

国際ブランド Diners

申込方法 -

発行スピード 通常2~3週間

年会費(税込) 24,200円

年会費備考 -

ショッピング総利用枠(上限) 一律の利用制限なし

ポイント還元率(下限) 0.40%

ポイント還元率(上限) 1.00%

交換可能マイル ANAマイル(1ポイント=1マイル、1,000ポイント以上、年間交換上限40,000ポイント、ダイナースグローバルマイレージ参加費年間6,600円)

JALマイル(1ポイント=0.4マイル、2,500ポイント以上、交換上限なし、ダイナースグローバルマイレージ参加費年間6,600円)

スカイマイル(2ポイント=1マイル、2,000ポイント以上、年間交換上限140,000ポイント、ダイナースグローバルマイレージ参加費年間6,600円)

マイレージプラス(2ポイント=1マイル、2,000ポイント以上、年間交換上限120,000ポイント、ダイナースグローバルマイレージ参加費年間6,600円)

ETCカード年会費(税込) 0円

電子マネーチャージ 楽天Edy

海外旅行傷害保険/死亡後遺障害(最大) 10,000万円(自動付帯:5,000万円)

国内旅行傷害保険/死亡後遺障害(最大) 10,000万円(自動付帯:5,000万円)

ショッピング保険/国内利用(最大) 500万円

「審査」「発行期間」口コミ平均DATA

審査通過率

審査通過/申込者数ショッピング

限度額平均キャッシング

限度額平均カード発行

までの日数平均対応

満足度

アメリカン・エキスプレスの場合

ダイナースと並んで、高ステータスのクレジットカードとして有名なアメリカン・エキスプレス(AMEX)では、

- 1回払い

- リボ払い

のいずれかから支払い方法を選びます。

アメリカン・エキスプレス・カード

カード分類 一般カード

国際ブランド AMEX(アメックス)

申込方法 -

発行スピード 通常1~3週間

年会費(税込) 13,200円

年会費備考 ※会費制度は月額制です。(月額1,100円)

ショッピング総利用枠(上限) -

ポイント還元率(下限) 0.50%

ポイント還元率(上限) 0.50%

交換可能マイル ANAマイル(1ポイント=0.5マイル、メンバーシップ・リワード・プラス登録で1ポイント=1マイル(年間参加費 3,300円))

JALマイル(1ポイント=0.3マイル、メンバーシップ・リワード・プラス登録で1ポイント=0.4マイル(年間参加費 3,300円))

スカイマイル(1ポイント=0.5マイル、メンバーシップ・リワード・プラス登録で1ポイント=0.8マイル(年間参加費 3,300円))

ETCカード年会費(税込) 0円

電子マネーチャージ 楽天Edy

海外旅行傷害保険/死亡後遺障害(最大) 5,000万円、家族特約1,000万円

国内旅行傷害保険/死亡後遺障害(最大) 5,000万円、家族特約1,000万円

ショッピング保険/国内利用(最大) 500万円

「審査」「発行期間」口コミ平均DATA

審査通過率

審査通過/申込者数ショッピング

限度額平均キャッシング

限度額平均カード発行

までの日数平均対応

満足度

100%(1/1) 30万円 30万円 10.0日 5.0

その国の商慣行の都合

実は、分割払いは日本を含め、一部の地域でしか用いられていない支払方法です。

海外では、

- 一括払い

- リボ払い

のいずれかが主流のため、そもそも「分割払いをする」という発想がありません。日本国内では分割払いを受け付けているクレジットカードであっても、海外での利用については、一括払いを求められます。

何回まで分割払いができる?

クレジットカードでの分割払いは、何回まで分割することが可能なのでしょうか?

クレジットカード会社によって違う

分割払いの回数を、何回まで設定できるかは、クレジットカード会社や種類によって差があります。

ここで、

- 三井住友カード

- JCB

- オリコカード

- 楽天カード

の4つについて、分割回数をまとめました。

| カード会社名 | 選択可能な支払回数 |

|---|---|

| 三井住友カード | 3回、5回、6回、 10回、12回、15回、 18回、20回、24回 |

| JCB | 3回、5回、6回、 10回、12回、15回、 18回、20回、24回 |

| オリコカード | 3回、5回、6回、 10回、12回、15回、 18回、20回、24回 |

| 楽天カード | 3回、5回、6回、 10回、12回、15回、 18回、20回、24回、 30回、36回 |

回数は変えられないので気を付けよう

原則として、分割払いを選択した場合は、途中で回数を変更することはできません。仮に、手元のお金に余裕がある場合は、繰上返済を検討しましょう。

一方、当初の支払い回数で支払うのが大変になった場合は、リボ払いに変更するのも1つの手段です。この場合も、クレジットカード会社に連絡しましょう。

分割手数料はいくらかかる?

分割手数料が具体的にいくらかかるのかは、

- クレジットカード払いをした金額

- 支払回数、期間

によって変わります。クレジットカード会社のホームページには、以下のような「お支払い回数表」が掲載されているので、参考にしましょう。

| 支払回数 | 支払期間 | 割賦係数(%) |

|---|---|---|

| 3回 | 3ヵ月 | 2.51 |

| 5回 | 5ヵ月 | 3.78 |

| 6回 | 6ヵ月 | 4.42 |

| 10回 | 10ヵ月 | 7 |

| 12回 | 12ヵ月 | 8.31 |

| 15回 | 15ヵ月 | 10.29 |

| 18回 | 18ヵ月 | 12.29 |

| 20回 | 20ヵ月 | 13.64 |

| 24回 | 24ヵ月 | 16.37 |

参照:ショッピング分割払いのお支払い方法|クレジットカードなら、JCBカード

なお、この表を使う際の注意点は、次の通りです。

- 「利用金額×割賦係数」が手数料の上限

- 実際に支払う金額は、初回の日割計算および最終回の端数調整により、実際は異なる可能性がある。

- 加盟店により、支払回数を別途設定できる場合もある。

また、シミュレーションを設けている会社もあります。試しに、JCBのホームページで提供されている「ショッピング分割払いのシミュレーション」を使い、一定の条件で計算した場合、結果は以下のようになりました。

シミュレーションの前提条件

| 利用予定年月日 | 2019年8月1日 |

|---|---|

| 利用予定金額 | 200,000円 |

| 手数料率(実質年率) | 15.00% |

| 支払回数 | 10回払い |

シミュレーションの結果

| 支払元金(合計) | 200,000円 |

|---|---|

| 支払手数料(合計) | 13,638円 |

| 支払合計金額 | 213,638円(内手数料 13,638円) |

支払額と残高の推移

| 支払日 | 元金(円) | 分割手数料(円) | 支払総額(円) | 支払後残高(円) |

|---|---|---|---|---|

| 2019年9月10日 | 18,900 | 2,136 | 21,036 | 181,100 |

| 2019年10月10日 | 19,136 | 2,263 | 21,399 | 161,964 |

| 2019年11月10日 | 19,375 | 2,024 | 21,399 | 142,589 |

| 2019年12月10日 | 19,617 | 1,782 | 21,399 | 122,972 |

| 2020年1月10日 | 19,862 | 1,537 | 21,399 | 103,110 |

| 2020年2月10日 | 20,111 | 1,288 | 21,399 | 82,999 |

| 2020年3月10日 | 20,362 | 1,037 | 21,399 | 62,637 |

| 2020年4月10日 | 20,617 | 782 | 21,399 | 42,020 |

| 2020年5月10日 | 20,874 | 525 | 21,399 | 21,146 |

| 2020年6月10日 | 21,146 | 264 | 21,410 | 0 |

リボ払いをより詳しく理解しよう

リボ払いとは、クレジットカードの利用金額・件数を問わず、あらかじめ設定した一定の金額を月々支払う方法のことです。

リボ払いの2大方式

より厳密にいうと、リボ払いは、支払い額の決定方法で次の2つに細分することができます。

| 定額方式 | 支払残高の大きさに関係なく、毎月一定額を払う。 |

|---|---|

| 残高スライド方式 | 支払残高の大きさに応じ、毎月の支払額が段階的に増減する。 |

リボ払いの利用の仕方は?

実際にリボ払いを利用する際は、どのタイミングで設定するのかによって、扱いに差があります。

それぞれの違いを押さえておきましょう。

| 利用時選択型 | クレジットカードを利用する際に、リボ払いを選択する。 |

|---|---|

| 登録型 | あらかじめ、「一括払い等での利用を自動的にリボ払いに変更する」旨の登録を行う。 |

| リボ専用カード | 当初から、リボ払い以外の支払方法が設定されていないクレジットカードもある。 |

| あとからリボ変更 | 一括払い等で利用した残高を、一定期間内にクレジットカード会社に申し出てリボ払いに変更する。 |

分割払いと何が違う?

リボ払いと分割払いの最大の違いは、支払い額が一定であるかどうかです。

つまり、

- 分割払い:買い物ごとに回数を設定するので、支払い額は一定とは限らない

- リボ払い:毎月いくら支払うかを設定するので、支払い額は一定

と考えましょう。

シミュレーションは必須

分割払いの時と同じく、クレジットカード会社のホームページには、リボ払いをした際のシミュレーションが設けられている場合が多いです。

先ほどの分割払いのシミュレーションと同じように、一定の条件でリボ払いをした場合の、

- 毎月の支払額

- 金利手数料

- 残高

をまとめてみました。

シミュレーションの前提条件

| 利用予定年月日 | 2019年8月1日 |

|---|---|

| 利用予定金額 | 200,000円 |

| 手数料率(実質年率) | 15.00% |

| 支払いコース | 残高スライド標準コース |

支払額の算定方式

| 残高 | 締切日の残高が10万円以下 | 締切日の残高が10万円超 |

|---|---|---|

| 標準コース | 1万円 | 10万円超10万円ごとに1万円加算 |

シミュレーションの結果

| 支払元金(合計) | 200,000円 |

|---|---|

| 支払手数料(合計) | 16,499円 |

| 支払合計金額 | 216,499円(内手数料 16,499円) |

支払額と残高の推移

| 支払日 | 支払元金(円) | 手数料(円) | 支払合計(円) | 支払後(円) |

|---|---|---|---|---|

| 2019年9月10日 | 20,000 | 2,136 | 22,136 | 180,000 |

| 2019年10月10日 | 20,000 | 2,219 | 22,219 | 160,000 |

| 2019年11月10日 | 20,000 | 2,038 | 22,038 | 140,000 |

| 2019年12月10日 | 20,000 | 1,726 | 21,726 | 120,000 |

| 2020年1月10日 | 20,000 | 1,528 | 21,528 | 100,000 |

| 2020年2月10日 | 10,000 | 1,270 | 11,270 | 90,000 |

| 2020年3月10日 | 10,000 | 1,069 | 11,069 | 80,000 |

| 2020年4月10日 | 10,000 | 1,016 | 11,016 | 70,000 |

| 2020年5月10日 | 10,000 | 860 | 10,860 | 60,000 |

| 2020年6月10日 | 10,000 | 762 | 10,762 | 50,000 |

| 2020年7月10日 | 10,000 | 614 | 10,614 | 40,000 |

| 2020年8月10日 | 10,000 | 508 | 10,508 | 30,000 |

| 2020年9月10日 | 10,000 | 381 | 10,381 | 20,000 |

| 2020年10月10日 | 10,000 | 245 | 10,245 | 10,000 |

| 2020年11月10日 | 10,000 | 127 | 10,127 | 0 |

リボ払いの注意点

リボ払いは、毎月の支払額を一定にできるので、支出が管理しやすいというメリットはあります。

しかし、

- 支払残高がある限り、支払いは続く

- リボ払いで新しく買い物をすると、総支払額が増加したり、支払いの終了時期が遅れる

などのリスクがあります。

ボーナス払いをより詳しく理解しよう

ボーナス払いとは、

- 一定期間の合計利用額を

- クレジットカード会社が定めた所定の期日に

- まとめて(1回もしくは2回で)支払う

方法のことです。

ボーナスがないと使えない?

ボーナス払い、という名称の由来は、クレジットカード会社が定める支払い期日が、賞与=ボーナスの支給時期に近い日になっていることからです。確かに、建前上は、ボーナスがなくても、ボーナス払いは使えますが、一度考えてほしいことがあります。

もらえない人が多いから……

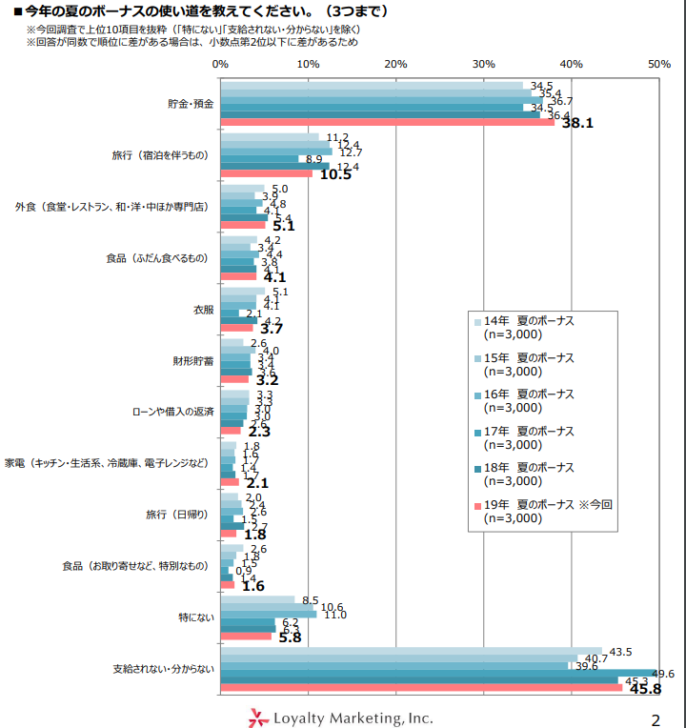

共通ポイントサービスの「Ponta」の運営会社であるロイヤリティマーケティングが行った調査によれば、2019年夏のボーナスの使い道は、このように分布しています。

注目してほしいのは、「支給されない・わからない」と答えた人の割合です。全体の45.8%にも達しています。「ボーナスがもらえない」というのは、今や全く珍しくないのです。だからこそ、「まとまった臨時収入がない」前提を考える必要があります。

ボーナスがない場合にボーナス払いを使う場合は、

- 自分がいくら使ったかを常に把握しておく

- 引き落とし日に銀行口座に十分な残高を確保できるようにしておく

など、あらかじめ計画を立てておきましょう。

ボーナスシーズンって、いつのこと?

ボーナス払いの際の引き落とし日がいつになっているのかは、クレジットカード会社によって扱いに差があります。

一般的には、

- 夏期:6月から8月の間

- 冬期:11月から翌年1月の間

の特定の日が定められているので、事前に確認しましょう。

クレジットカード会社のホームページでは、以下のように、

- 支払月

- 利率

が一覧表になってまとめられていることもあります。

| 利用月 | 1月 | 2月 | 3月 | 4月 | 5月 | 6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 1回目 | 8月 | 8月 | 8月 | 8月 | 8月 | 8月 | 1月 | 1月 | 1月 | 1月 | 1月 | 8月 |

| 2回目 | 1月 | 1月 | 1月 | 1月 | 1月 | 1月 | 8月 | 8月 | 8月 | 8月 | 8月 | 1月 |

| 支払回数(回) | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 |

| 支払期間(ヶ月) | 11 | 10 | 9 | 8 | 7 | 6 | 12 | 11 | 10 | 9 | 8 | 12 |

| 実質年率(%) | 4.24 | 4.8 | 5.54 | 6.55 | 8 | 10.29 | 4.24 | 4.8 | 5.54 | 6.55 | 8 | 3.79 |

| 利用代金100円あたりの手数料の額(円) | 3 | 3 | 3 | 3 | 3 | 3 | 3 | 3 | 3 | 3 | 3 | 3 |

出典:選べるお支払方法|セゾンカードご利用ガイド|クレジットカードは永久不滅ポイントのセゾンカード

万が一、払えない場合はどうする?

万が一、ボーナス払いを選択したものの、何等かの理由で払えなかった場合、どうすればいいのでしょうか?

まずは電話

最初にやるべきことは、クレジットカード会社に連絡することです。

以下の画像のように、クレジットカードの裏には、

- 発行会社

- 住所、電話番号等の連絡先

が書いてあります。

電話をして、「ボーナス払いをする予定だったが、期日通りに支払えそうにない」旨を伝えてください。

- 残額を分割で支払う

- リボ払いに切り替える

など、具体的な支払い方法を提案してくれるはずです。

一番やってはいけないのは、「そのままにしておく」なので、気が付いた時点ですぐに連絡しましょう!

まとめ

ここまでの内容を踏まえて、クレジットカードの支払い方法は何が一番いいのか、考えてみましょう。

重要なのは、「なるべく金利がかからない方法を選ぶ」ことです。

その観点では、

- 3回以上の分割払い

- リボ払い

はなるべく使わないよう、心掛けましょう。

また、クレジットカード会社によっては、分割払いの場合でも、所定の条件を満たせば、

- 金利手数料無料

- 金利手数料相当額のポイント還元

を受けられる場合があります。これらを使えば、金利手数料の負担は軽減されますが、頼りすぎるのも考え物です。

楽天カード

楽天カード

三井住友カード

三井住友カード

Orico Card THE POINT

Orico Card THE POINT