海外旅行保険がついているから、という理由でクレジットカードを選び、実際に入会する人は少なくないはずです。しかし、肝心なのは「いざ、トラブルに巻き込まれたときに、本当に保険金がもらえる=給付されるのか」ということでしょう。そのためにも

- 事前にクレジットカードに付帯している海外旅行傷害保険の内容は確認しておく

- トラブル=保険事故が発生した場合の保険金請求の手続きを理解しておく

の2点が必須になります。そこで今回の記事では、海外旅行で起こりがちな

- 病気、ケガをした時

- 持ち物が盗まれた時

- 他人にケガをさせたり、他人の物を壊したりした時

- 飛行機に乗り遅れた時

- 家族が現地に駆け付けたり、万が一のことになってしまったりした時

の5つのトラブルを想定し、保険金を請求するための一連の流れについて解説しましょう。

【前提】どんなトラブルに備えられるかを出国前に確認する

海外旅行(出張、留学も含む)に行く前に必ずやるべきことなのは「自分のクレジットカードについている保険で、どんなトラブルに備えられるかを理解しておくこと」です。そのために必要なことをまとめました。

「保険のしおり」は必ず読もう

海外旅行傷害保険が付帯しているクレジットカードの場合、クレジットカード本体が発行された時に必ず「保険のしおり」などの名前で

- 海外旅行傷害保険など、付帯している保険の一覧および保障内容

- トラブル=保険事故があった場合の連絡先

- その他の注意点

についてまとめられた冊子も一緒に渡されます。海外旅行に行く前に一読して、必ず内容を理解しておきましょう。

海外旅行傷害保険で保障が受けられるトラブルの例

ここで、クレジットカードに付帯している海外旅行傷害保険で、どんなトラブルが受けられるのかをまとめました。

| 項目 | 内容 |

|---|---|

| 傷害死亡・高度障害 | 海外旅行中の事故やケガが原因で、万が一のことになったり、重い障害が残ったりした場合に保険金が給付される。 |

| 傷害治療費用 | 海外旅行中にケガをして、現地の病院で治療を受けた場合に保険金が給付される。 |

| 疾病治療費用 | 海外旅行中に病気になり、現地の病院で治療を受けた場合に保険金が給付される。 |

| 賠償責任 | 海外旅行中に他人にケガをさせたり、他人の物を壊したりした場合、保険を使って賠償ができる。 |

| 携行品損害 | 海外旅行中に自分の持ち物が盗まれたりした場合に保険金が給付される。 |

| 救援者費用等 | 海外旅行中にケガや病院で入院したり、万が一のことになったりしたのが理由で家族が駆け付けた場合の費用が保険金として給付される。 |

| 航空機遅延費用等 | 「乗継便を使うはずだったが、経由地の空港に着くのが遅れて乗り遅れた」「飛行機が欠航になった上に、代わりの飛行機に4時間以上たっても乗れなかった」「自分の手荷物がロストバゲージした」など、航空機の遅延・結構、手荷物の遅延・紛失に関するトラブルがあった場合に保険金が給付される。 |

トラブルがあったら30日以内に届出をすること

内容を理解しておくことも大事ですが、何より大事なのは「トラブルがあったら30日以内に届出をすること」です。ほとんどのクレジットカード会社および海外旅行傷害保険を担当している会社=引受保険会社は「事故発生から30日以内の届出」を海外旅行傷害保険による保障が受けられる条件としています。

なお、以下の文章においては、実際にクレジットカード会社および引受保険会社に対して請求を行っていく際の流れを解説します。例として、エポスカードおよび引受保険会社である三井住友海上の場合を使います。

エポスカード

カード分類 一般カード

国際ブランド VISA

申込方法 Web申込み、郵送申込み、店頭申込み

発行スピード 通常1週間

店頭申込(マルイ各店カードセンター)の場合、即日発行(最短30分)

年会費(税込) 0円

年会費備考 -

ショッピング総利用枠(上限) -

ポイント還元率(下限) 0.50%

ポイント還元率(上限) 0.50%

交換可能マイル ANAマイル(1ポイント=0.5マイル)

JALマイル(1ポイント=0.5マイル)

ETCカード年会費(税込) 0円

電子マネーチャージ QUICPay利用、楽天Edy

海外旅行傷害保険/死亡後遺障害(最大) 500万円(自動付帯:500万円)

国内旅行傷害保険/死亡後遺障害(最大) -

ショッピング保険/国内利用(最大) -

「審査」「発行期間」口コミ平均DATA

審査通過率

審査通過/申込者数ショッピング

限度額平均キャッシング

限度額平均カード発行

までの日数平均対応

満足度

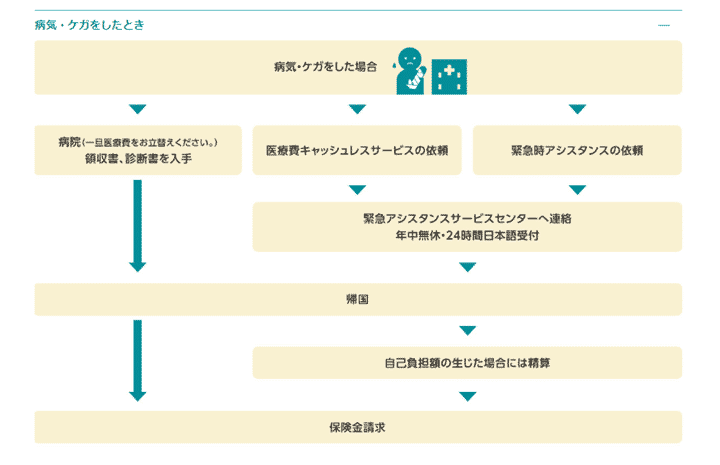

病気、ケガをした時(傷害治療費用、疾病治療費用)

海外旅行中に病気、ケガをしたことが原因で、現地の病院にかかった場合は、海外旅行傷害保険の傷害治療費用、疾病治療費用の給付の対象になります。以下の手順をもとに、つつがなく手続きを進めていきましょう。

出典:エポスカード会員様向け海外旅行保険|エポスカード会員限定保険

1.どこの病院にかかるかを決める

最も重要なのは、どこの病院にかかるかを決めることです。

現地の病院にかかる場合

現地の病院にかかる場合でも、当然海外旅行傷害保険による給付の対象になります。ケガや病気になった時点で、すぐに病院にかかりましょう。病院の調べ方ですが

- ホテル、ゲストハウスのスタッフに聞く

- (あれば)クレジットカード会社の現地デスクに聞く

- (いれば)同行しているツアーコンダクターに聞く

- 日本大使館、領事館などの在外公館に聞く

- (いれば)現地に住んでいる家族、友人、知人に聞く

などが一般的です。外務省や公益財団法人日本台湾交流協会のホームページでは、現地で日本人を含めた外国人の受け入れを行っている病院、診療所を紹介しています。このような情報も参考にし、なるべく早めに病院にかかりましょう。

ただし、医療費キャッシュレスサービスの提携病院でない限りは、一度医療費を自分で立て替える必要があります。

医療費キャッシュレスサービスを使う場合

クレジットカード会社や引受保険会社によっては、医療費キャッシュレスサービスが使えることがあります。わかりやすく言うと、引受保険会社が指定する医療機関で治療を受けた場合は、窓口負担分が0になるサービスのことです。

このサービスを使う場合は、一度クレジットカード会社の海外旅行傷害保険を担当する部署に連絡し、医療費キャッシュレスサービスが使える医療機関の紹介を受ける必要があります。なお、その際に次の情報が必要になるので、わかりやすくまとめておきましょう。

- 氏名

- 現在滞在中のホテルもしくは現地連絡先

- クレジットカードの会員番号

- 日本国内の連絡先住所、電話番号

なお、実際は医療費キャッシュレスサービスが使える医療機関であったとしても、連絡をしないで行ってしまうと、医療費キャッシュレスサービスは使えないことに注意してください。

緊急アシスタンスサービスを使う場合

- 体調が悪すぎて自力で病院に行けそうにない

- 言葉の問題があるので通訳を付けてほしい

- 日本にいる家族を呼び寄せないとまずいかもしれない

というように、自力ではどうしようもないほどの事態になった場合は、クレジットカード会社および引受保険会社が提供している「海外アシスタンスサービス」を使いましょう。具体的に何をしてくれるのかは、サービスによっても多少の違いがあります。

ここでは例として、エポスカード(引受保険会社;三井住友海上)の海外アシスタンスサービスについて、実際に何をしてくれるのかを見てみましょう。

| ケガや病気の場合の緊急アシスタンス | 医師・医療施設の紹介・案内 医療費キャッシュレスサービス 患者の医療施設への移送 患者の本国への移送 現地での医師の緊急派遣 医薬品類の緊急手配 通訳の紹介・手配 |

|---|---|

| ケガや病気により亡くなられた場合の緊急アシスタンス | 現地でのご遺体の埋葬 ご遺体の本国への移送 |

| その他のアシスタンス | 救援者の渡航・宿泊手配 遭難された場合の捜索・救助 |

| 法律上のアシスタンス | 弁護士の紹介・手配 |

自己負担分の扱いに注意しよう

海外でのケガ、病気が理由で治療を受けた場合、現地の医療機関に支払う費用の扱いが問題になります。まず、医療費キャッシュレスサービスを使わず、現地の医療機関に直接かかった場合は、一度自分で立て替えた後、帰国後に領収書や明細書を提出し、精算してもらうことになります。

今朝から激しい腹痛が収まらなくて、はじめて海外で病院行った。病院は、VISAの緊急アシスタンスサービスで紹介してもらったので、キャッシュレスだったのと、カードの保険が効くので支払いゼロのはず。

— 樋口 彰久 (@akihisa_higuchi) January 24, 2015

2.治療を受けたら必要な書類を入手する

医療費キャッシュレスサービスを使っても使わなくても、日本に戻ってから保険金請求手続きを行うには、所定の書類を用意しておく必要があります。具体的に何を用意すればいいのかは、事前に把握しておきましょう。

必要な書類の例

エポスカードの場合、傷害治療費用、疾病治療費用を請求する場合は、以下の書類が必要になります。

- パスポートの顔写真のページと出国スタンプのページのコピー

- 保険金請求書(エポスカードが用意するもの)

- 医師の診断書

- 医療費の明細書および領収書

- 事故証明書

- その他の書類

特に、医師の診断書、医療費の明細書および領収書、事故証明書は現地でないと入手できないものなので、必ずもらってくるようにしましょう。

3.帰国次第保険金請求手続きを行う

日本に帰国したら、クレジットカード会社に連絡し、保険金の請求を行います。

所定の用紙に記入して返送する

ほとんどのクレジットカード会社が、以下の流れで保険金の請求を行うと考えましょう。

- 所定の保険金請求書を取り寄せる

- 必要事項を記入し、必要な添付書類と一緒に送り返す

バンコクで入院してます。突然意識を失い救急搬送、運ばれた病院が超高級で至れり尽くせり、ホテル以上の快適な個室です。しかし入院費用が40万バーツ(150万円)!海外旅行傷害保険で全て賄われるそうでひと安心です。皆さん、海外旅行の際は必ず保険に入りましょう!ほんの僅かな保険料で救われます😄 pic.twitter.com/5iGcJLQP8X

— プロソフトクリーマー森川 (@softcream_world) February 1, 2018

追加で聞き取り調査や書類の提出を求められることも

保険金請求書と添付書類が到着次第、クレジットカード会社と引受保険会社による調査が行われます。問題がなければ保険金が給付されますが、追加で聞き取り調査や書類の提出を求められる場合もあるので、指示に従い対応しましょう。

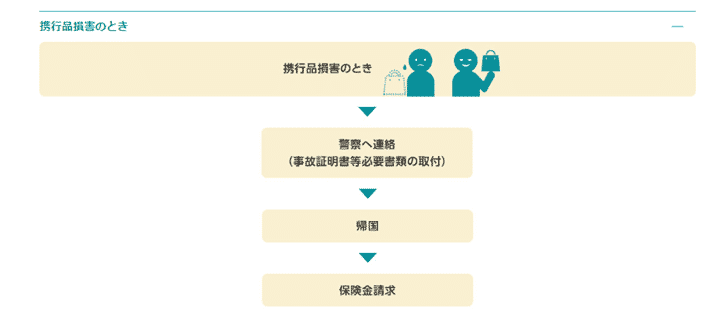

持ち物が盗まれた時(携行品損害)

出典:エポスカード会員様向け海外旅行保険|エポスカード会員限定保険

海外旅行に持っていったバッグが盗まれたなど、持ち物が盗まれたりした場合に補償が受けられます。保険金請求までの大まかな流れを見てみましょう。

1.現地の警察に届け出る

まずは、自分の持ち物を盗まれた時点で、現地の警察に届け出てください。英語圏の場合は

“I use the damage report to claim insurance claims from insurance companies.”(被害届は保険会社への請求のために使います。)

とでも説明しておけば通じるでしょう。

自力でできない場合は助けを求める

もし、自力で警察への届け出をするのが厳しいようなら、できそうな人に助けを求めましょう。

- ホテル、ゲストハウスのスタッフに聞く

- (あれば)クレジットカード会社の現地デスクに聞く

- (いれば)同行しているツアーコンダクターに聞く

- 日本大使館、領事館などの在外公館に聞く

- (いれば)現地に住んでいる家族、友人、知人に聞く

など、頼れるつては必ずあるはずです。

2.必要な書類を入手する

実際に保険金の請求手続きを行うのは、帰国後になる場合が大半です。しかし、保険金の請求手続きを行う際に必要になる書類の中には、現地でしか入手できないものもあるので、気を付けましょう。

入手できない場合は同行者にも協力を仰ぐ

現地でスムーズに入手できれば問題はありませんが、できなかった場合の扱いをどうするかが問題になります。

最寄りの警察署または官公署に届け出た上、発行してもらってください。これができない場合は第三者の証明で認めることがあります。

出典:エポスカード会員様向け海外旅行保険|エポスカード会員限定保険

必要な書類の例

エポスカードの場合、携行品損害による保険金を請求する場合は、以下の書類が必要になります。

- パスポートの顔写真のページと出国スタンプのページのコピー

- 保険金請求書

- 事故証明書

- 損害額(修理費)を証明する書類

- 損害品明細書(三井住友海上が用意するもの)

- その他の書類

3.帰国次第保険金請求手続きを行う

日本に帰国次第、保険金の請求手続きを行いましょう。クレジットカード会社や引受保険会社が用意する書類に記入し、所定の添付書類とともに返送すれば大丈夫です。

追加で聞き取り調査や書類の提出を求められることも

しかし、状況次第では、追加で聞き取り調査をしたり、その時の状況がわかる書類の提出を求められたりするケースがあります。連絡があり次第、すぐに対応しましょう。

他人にケガをさせたり、他人のものを壊したりした時(賠償責任)

出典:エポスカード会員様向け海外旅行保険|エポスカード会員限定保険

海外旅行先で他人にケガをさせてしまったり、他人のものを壊したりした場合は、賠償責任を負うものとして、相手に支払うべき金額を保険金で賄うことができます。一連の手続きについて解説しましょう。

1.クレジットカード会社に連絡する

最初にやるべきなのは、クレジットカード会社の海外旅行傷害保険を担当する部署に連絡することです。たいてい、24時間365日受け付けているので、トラブルが起こり次第すぐに連絡しましょう。

必要な書類の指示と流れの説明が行われる

連絡をすると、必要な書類の指示と一連の流れについて説明が行われます。トラブルの性質状、高度な法律上のサポートが必要な場合は、海外緊急アシスタンスサービスなどを通じて利用できる、弁護士の紹介をしてくれるはずです。

2.帰国次第保険金請求手続きを行う

他のトラブルと同様、日本に帰国次第すぐに保険金請求手続きを行いましょう。

必要な書類の例

エポスカードの場合、賠償責任による保険金を請求する場合は、以下の書類が必要になります。

- 損害品明細書(三井住友海上が用意するもの)

- パスポートの顔写真のページと出国スタンプのページのコピー

- 保険金請求書

- 医師の診断書(対人損害の場合)

- 医療費の明細書および領収書(対人損害の場合)

- 事故証明書

- 示談書、示談金領収書

- 損害額(修理費等)を証明する書類(対物損害の場合)

- その他の書類

日本に帰国次第、必要な書類を揃えた上で、必要事項を記入し返送しましょう。状況次第で聞き込みが行われたり、追加での書類提出を求められたりするのは、他のどの費用を請求する場合と同様です。

ローマのホテルで部屋の床を水浸しにした損害を保険のアレでソレする書類を出す…😭

— 三塚未尋 (@M__Mizuka) March 26, 2019

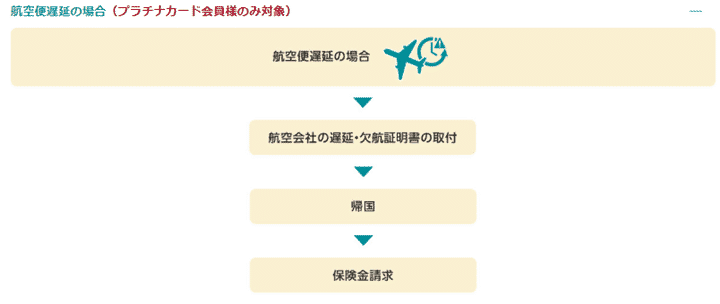

飛行機に乗り遅れた時(航空機遅延費用等)

出

出典:エポスカード会員様向け海外旅行保険|エポスカード会員限定保険

- 乗継便を利用するつもりが、前のフライトが遅れて利用できなかった

- 飛行機が欠航になったり、遅延になったりして4時間以上足止めを食らった

場合など、その際にかかった飲食代、ホテル代、代替手段として利用した交通費や会社・自宅への連絡用の通信代の保障が受けられます。手続きの流れは、以下の通りです。

1.航空会社から必要な書類を入手する

まずは、航空会社から必要な書類を入手しましょう。

必要な書類の例

エポスカードの場合、賠償責任による保険金を請求する場合は、以下の書類が必要になります。

- パスポートの顔写真のページと出国スタンプのページのコピー

- 保険金請求書(エポスカード所定のもの)

- 支出を証明する書類

- 遅延を証明する書類

- その他の書類

ちなみに、遅延を証明する書類は、航空会社のカウンターでもらえます。

日本に帰国次第、必要な書類を揃えた上で、必要事項を記入し返送しましょう。状況次第で聞き込みが行われたり、追加での書類提出を求められたりするのは、他のどの費用を請求する場合と同様です。

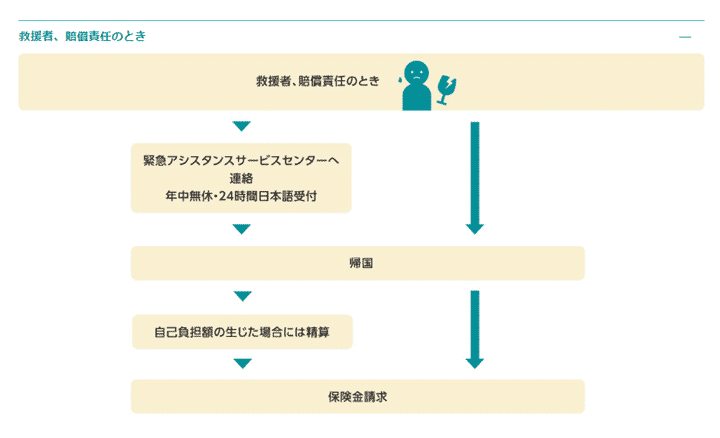

家族が現地に駆け付けるほどの大ケガだったり、万が一のことになってしまったりした時(救援者費用、死亡・後遺障害)

あまり考えたくない話ではありますが

- 重い病気やケガで、日本にいる家族に現地に来てもらわないといけない

- 大事故に遭い、海外で万が一のことになってしまった

- 大事故に遭い、一命はとりとめたが重い障害が遺りそうだ

場合、実際にクレジットカード会社や引受保険会社とやり取りをすることになるのは、家族です。家族にも、念のために手続きを知っておいてもらいましょう。

1.クレジットカード会社に連絡する

このように「本人からは何も動けない」場合

- パッケージツアーや航空券を手配した旅行会社

- 宿泊先になっているホテル

- 治療を受けている現地の病院

- 現地の日本大使館、領事館(もしくはそれに準ずる団体)

- (出張や留学の場合は)勤務先、学校

から連絡が入るはずです。連絡があり次第、クレジットカード会社に連絡し、事情を説明しましょう。適切な部署に電話をつないでくれます。

必要な書類の指示と流れの説明が行われる

適切な部署に電話がつながると、必要な書類の指示と今後の流れについて説明があるはずです。

2.帰国次第保険金請求手続きを行う

帰国次第、保険金の請求手続きを行いましょう。もし、現地での事態収拾に手間取るようなら、適宜クレジットカード会社や引受保険会社と連絡をとり、進捗状況をこまめに伝えるのをおすすめします。

必要な書類の例

エポスカードの場合、賠償責任による保険金を請求する場合は、以下の書類が必要になります。

- パスポートの顔写真のページと出国スタンプのページのコピー

- 保険金請求書(エポスカード所定のもの)

- 医師の診断書(救援者費用等保険金の場合)

- 事故証明書(必要に応じて)

- 支出を証明する書類(救援者費用等保険金の場合)

- 除籍謄本(傷害死亡保険金の場合)

- 委任状、戸籍謄本(傷害死亡保険金の場合)

- 後遺障害診断書(三井住友海上所定のもの)

- その他の書類

除籍謄本や戸籍謄本は、自宅を管轄する市区町村役場に行けば発行してもらえるはずです。また、後遺障害診断書は、日本に帰国次第、日本の医療機関で「保険金の請求に使うので書いてほしい」と伝え、所定の用紙を渡せば対応してくれます。

出国前に連絡先のまとめを渡しておこう

自分では対応できない可能性が高い以上、日本を出国する前に、何かあったときにスムーズに手続きができるように準備していくのが、家族に対する気遣いでもあります。

- 保険のしおり

- 搭乗予定の航空便の便名、航空会社の連絡先、滞在先のホテル、利用した旅行会社などの必要な情報をまとめたメモ

など、緊急連絡先のまとめを作り、家族に渡しておきましょう。「何かあったらこれを見て連絡して」と伝えておけば大丈夫です。

楽天カード

楽天カード

三井住友カード

三井住友カード

Orico Card THE POINT

Orico Card THE POINT