みんな、何枚クレジットカードを持っているの?

複数枚持ちの話に移る前に、クレジットカード保有枚数の実態について、話をしておきましょう。

保有枚数に制限はない

大前提として、クレジットカードの保有枚数自体には、法律で制限があるわけではありません。

平均は3.2枚

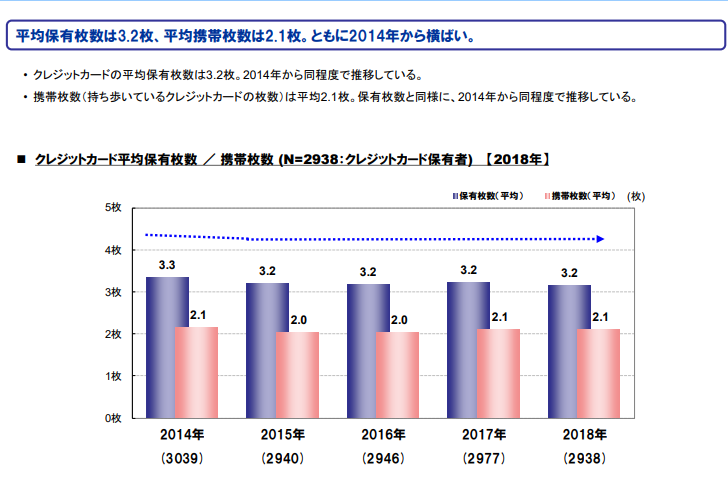

「管理できるなら何枚でもいい」という前提を踏まえ、実態の話に移りましょう。国際ブランドの1つでもあるJCBが行った、「クレジットカードに関する総合調査」によれば、2018年におけるクレジットカードの平均保有枚数は3.2枚、そのうち、携帯枚数は2.1枚とのことでした。

なお、以下のグラフからもわかるように、2014年からほぼ横ばいの状態が続いています。

出典:【クレジットカードに関する総合調査】2018年度版 調査結果レポート

妥当なのは2~3枚

この調査を踏まると、クレジットカードの複数枚持ちをする場合、2枚から3枚が妥当な線といえるでしょう。もちろん、これまでにクレジットカードを使ってきて、扱いに慣れているなら、もっと枚数が多くてもかまいません。

しかし、

- これまでクレジットカードを使ったことがない

- 自分が管理できる枚数にとどめたい

と思うなら、2~3枚が妥当な線と考えてください。

クレカの色や枚数と 1万円札の枚数でだいたいの収入が推測できる

— なぐちみかん🚗買いたい (@_aokunaino) 2019年7月21日

クレジットカードを複数枚持つ4つのメリット

ここで、クレジットカードを複数枚持つ、

- 使い方次第でかなりお得になる

- どこの加盟店でも支払いができる

- 保険の不足分を相互補完できる

- トラブルに備えられる

の4つのメリットについて、考えてみましょう。

メリット1.使い方次第でかなりお得になる

クレジットカードを「どんな会社が発行しているか」で大きく分けると、次の2種類に分かれます。

| プロパーカード | 国際ブランドを運営する会社が、自ら発行しているカード。 |

|---|---|

| 提携カード | 国際ブランドを運営する会社と外部の企業が提携し、外部の企業名で発行しているカード。 |

このうち、提携カードは、「その会社のサービス・商品の拡販」を目的の1つとして発行している場合も多いです。

そのため、

- クレジットカード払いをすると、常に優待が受けられる

- 特定日に、割引率がアップする

- 会員限定のセール等、イベントへの招待を行う

などの特典を設けたクレジットカードはたくさん存在します。

ルミネカード

一例として、JR東日本が運営するファッションビルの「ルミネ」のハウスカード「ルミネカード」を紹介しましょう。ルミネ、NEWoManなど、指定された商業施設での買い物、飲食がいつでも5%オフになります。再販制度があるため、なかなか安くは購入できない書籍も5%オフです。

また、年数回、10%オフになるキャンペーンも開催されています。ルミネ、NEWoManに出店しているショップの中には、開催が近くなると取り置きに応じてくれるところもあるのです。

ルミネカード

| カード分類 | 一般カード |

| 国際ブランド | VISA、Mastercard®、JCB |

| 申込方法 | - |

| 発行スピード | 即日発行 通常2週間 店頭受取の場合、仮カードを即日発行(ルミネ各店舗および大船ルミネウィング) |

| 年会費(税込) | 1,048円 |

| 年会費備考 | - |

| ショッピング総利用枠(上限) | 80万円 |

| ポイント還元率(下限) | 0.50% |

| ポイント還元率(上限) | 3.68% |

| 交換可能マイル | - |

| ETCカード年会費(税込) | 524円 |

| 電子マネーチャージ | 楽天Edy、Suica(オートチャージ可) |

| 海外旅行傷害保険/死亡後遺障害(最大) | 500万円(自動付帯:500万円) |

| 国内旅行傷害保険/死亡後遺障害(最大) | 1,000万円 |

| ショッピング保険/国内利用(最大) | - |

「審査」「発行期間」口コミ平均DATA

| 審査通過率 審査通過/申込者数 | ショッピング 限度額平均 | キャッシング 限度額平均 | カード発行 までの日数平均 | 対応 満足度 |

|---|---|---|---|---|

| 87%(13/15) | 29万円 | 14万円 | 7.6日 | 3.7 |

ブライダルクラブ

また、入籍の予定があり、

- 婚約・結婚指輪、結納返し(時計、スーツ等)を購入する予定がある

- 結婚式の手配をしたい

- 新婚旅行に行く予定がある

場合は、百貨店が運営するブライダルクラブへの加入も検討しましょう。

百貨店によって、名称・具体的なサービスに違いはありますが、

- 婚約・結婚指輪等、関連する商品の優待が受けられる

- 提携式場への引き出物、衣装の持ち込み料が割引・無料になる

などの特典を設けています。ただし、ブライダルクラブへの加入にあたっては、その百貨店のハウスカードへの加入が必須になる場合がほとんどです。

ブライダルクラブの例は、こちらの記事で詳しく解説しています!

昨日買い物したら小田急ブライダル会員になれた。もっと早く知っていれば、色々買い物してたのになぁと思う。必要なものは大体揃えてしまった後💦 pic.twitter.com/yVhhtrMdeW

— 志田智子(髙田) (@takadatomoko) 2017年10月18日

メリット2.どこの加盟店でも支払いができる

一般的に、国際ブランドというと、次の7つを指しています。

- Visa

- UnionPay(銀聯カード)

- Mastercard

- JCB

- AMEX

- ダイナース

- ディスカバー

日本でも広く使われているのは、UnionPay(銀聯カード)とディスカバーを除いた5つです。

しかし、JCB、AMEX、ダイナースは、観光客が集まる場所以外での普及率が、Visa・Mastercardに比べると不十分です。仮に、これらの国際ブランドのクレジットカードだけを持って海外に行っても、支払いが満足にできない可能性も出てきます。

メリット3.保険の不足分を相互補完できる

クレジットカードには、海外旅行保険が付帯している場合が多いです。仮に、1枚のクレジットカードで自分が必要と考える補償が受けられなかったとしても、2枚目のクレジットカードについている保険で賄えることは、多々あります。今持っているクレジットカードの保険が不十分だとしたら、保障を充実させる意味でも、複数枚持ちを検討してみましょう。

保険の充実度は、年会費に比例する

クレジットカードに付帯している保険に関しては、「年会費が高くなるほど、保障は充実する」という関係が指摘できます。

例えば、国際ブランドの1つ、JCBが発行するプロパーカードの場合、付帯保険の補償内容は、ランクごとにこのように異なるのです。

| カードの種類 | 一般 | ゴールド | プラチナ |

|---|---|---|---|

| 旅行傷害保険(死亡・後遺障害の場合) | 海外 最高3,000万円 国内 最高3,000万円 |

海外 最高1億円 国内 最高5,000万円 |

海外 最高1億円 国内 最高1億円 |

| 国内・海外航空機遅延保険 | なし | 乗継遅延費用保険金(客室料・食事代) 2万円限度 出航遅延費用等保険金(食事代) 2万円限度 寄託手荷物遅延費用保険金(衣類購入費等) 2万円限度 寄託手荷物紛失費用保険金(衣類購入費等) 4万円限度 |

乗継遅延費用保険金(客室料・食事代) 2万円限度 出航遅延費用等保険金(食事代) 2万円限度 寄託手荷物遅延費用保険金(衣類購入費等) 2万円限度 寄託手荷物紛失費用保険金(衣類購入費等) 4万円限度 |

| ショッピングガード保険 | 海外 最高100万円 国内 なし |

海外 最高500万円 国内 最高500万円 |

海外 最高500万円 国内 最高500万円 |

治療費は不十分

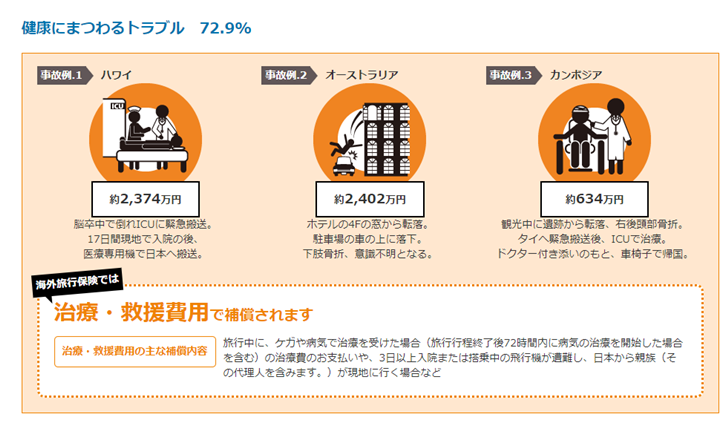

多くのクレジットカードには、海外傷害保険が付帯しています。

しかし、病気・ケガの治療に限って言えば、クレジットカードに付帯している海外傷害保険だけでは不十分なこともあります。以下の図にもあるように、病気・ケガの程度によっては、数千万単位で治療費がかかる場合もあるのです。

出典:治療・救援費用の保険金額(支払限度額)が無制限のプラン | 【公式】海外旅行保険は、AIG損保

高いランクのクレジットカードであっても、これだけの出費を付帯保険だけで賄えるとは限りません。例えば、アメリカン・エキスプレスの各クレジットカードに付帯している保険の場合、病気・ケガでの治療費(疾病治療費用保険金、傷害治療費用保険金)の限度額は、100万円までとなっています。

参照:American Express ® Card Regulations

セブ島行く方へ

海外旅行保険入ってない人いません?

どの国行く時も入ることをおすすめしますが、セブは絶対入った方がいいです。

交通事故もそうですが、

1番はデング熱!!いつでも感染してしまう可能性があり、入院してしまうと高額な治療費になりますので必ず加入してからいきましょう!

— あざ@旅と筋トレブロガー (@azalifefreedom) 2019年7月18日

メリット4.トラブルに備えられる

どんなに気をつけていたとしても、クレジットカードを紛失したり、盗難にあってしまうことはありえます。紛失・盗難届を出せば、新しいクレジットカードを届けてくれますが、すぐに手に入るわけではありません。

また、紛失・盗難でなくても、クレジットカードが使えなくなることはありえます。例えば、クレジットカードに使われている磁気ストライプやICチップが劣化してしまったら、決済もできないのです。

クレジットカードを複数枚持つ4つのデメリット

一方、クレジットカードの複数持ちに関しては、

- 年会費がかさむ

- 管理が大変

- ローンの審査に影響する

- 多重債務のリスクがある

というデメリットもあります。

デメリット1.年会費がかさむ

クレジットカードの年会費は、受けられる付帯サービスの量・質に比例する傾向があります。サービスが充実すればするほど、年会費も高くなるのです。そして、年会費が高いクレジットカードばかりを持っていると、1年分の年会費だけでもかなりの出費になります。年会費に見合う分だけサービスを利用しているならともかく、使う予定がないのなら、年会費の高いクレジットカードに飛びつくのはやめましょう。

- 年会費の高いクレジットカードをメインにしたら、無料のものをサブで持つ

- メインカード、サブカードともに、年会費が1万円程度のものにしておく

など、自分なりのルールを作ってみてください。

デメリット2.管理が大変

用途別にクレジットカードを使い分けるのは、やり方次第では、

- 割引率が高くなる

- ポイント還元が受けられる

- 会員限定の特典が受けられる

など、大きなメリットがあります。しかし、「どこで何のクレジットカードを使ったか」を把握するのが大変です。

管理がいい加減だと、

- 引き落とし日に残高不足を起こす

- 自分がいくら使っているのかわからない

というトラブルにもつながりかねません。

複数枚クレジットカードを持つ場合は、

- クレジットカードごとに、使う場所・目的などを決めておく

- 使った都度、記録を付けておく

など、管理の仕方を工夫しましょう。家計簿アプリの中には、クレジットカード情報を設定しておくだけで、自動的に支払いの記録をしてくれるものもあります。

デメリット3.ローンの審査に影響する

- 家、車を購入する際のローン

- 携帯電話端末を購入する際の分割払い

などを利用する場合、金融機関や携帯電話会社による個人信用情報のチェックが行われます。

クレジットカードを複数枚持っていること自体は影響しませんが、

- どれか1枚でも、延滞・滞納をしている

- リボ払い、分割払いの残高があまりに多い

など、「支払い余力があるか疑問が残る」とクレジットカード会社が判断した場合、ローン等の審査に通らない場合もあるのです。

デメリット4.多重債務のリスクがある

クレジットカードを複数枚持っていても、期限通りに支払いができているなら、特に問題はありません。

しかし、利用残高があまりに多い場合、

- 病気、ケガで長期間働けなくなった

- 会社が倒産したり、リストラにあったりした

など、突然のアクシデントが起こったら、延納・滞納してしまうリスクは一気に高くなります。

- 毎月の収入額のうち、一定額は貯金しておく

- 買い物をする際は、「本当に必要か」を考えて買う

- デビットカードも併用する

など、「お金を使いすぎない」ためのルールを、あらかじめ設定しておきましょう。

どうしようもないときはまず相談

そうはいっても実際に延納・滞納してしまいそうになったら、まずは専門家や機関に相談するのが一番です。公益財団法人日本クレジットカウンセリング協会では、電話相談を受け付けています。

- 無料での任意整理

- 家計カウンセリングの実施

など、解決方法の相談・助言に応じてくれるので、一度連絡してみましょう。

また、各地の弁護士会、司法書士会も、無料法律相談を行っています。

「都道府県名(例:東京都) 司法書士会(弁護士会) 無料相談」などで検索すれば、受付日時や予約方法が書かれているページがヒットするはずです。

複数枚クレジットカードを持ちたい場合の注意点

ここまでの内容を踏まえて、複数枚クレジットカードを持つ場合の注意点について説明します。

「本当に必要か」を考える

クレジットカードに限ったことではありませんが、何かを買ったり、新しく契約したりする際は、「本当に必要か」を考えてからにしましょう。

いい例なのが、ランクの高いクレジットカードです。確かに、ランクの高いクレジットカードの付帯サービスは、非常に充実しています。

新しくクレジットカードを作る際は、

- 年会費の具体的な金額

- 付帯サービスの内容

- ポイント還元率

など、様々な側面から下調べをした上で、「本当に必要か」を考えてから申し込みをしましょう。

申し込む際は期間を空ける

クレジットカードに新規申込をしたという情報は、個人信用情報に半年間記録されます。

なお、個人信用情報とは、クレジットカード、住宅ローン等の支払いに関する情報のことで、「個人信用情報機関」と呼ばれる会社・団体が取りまとめています。クレジットカード会社をはじめとする金融機関は、各種サービスの提供にあたっての審査、途上与信を、個人信用情報をもとに行うのです。

仮に、クレジットカードを立て続けに申し込んだとすると、個人信用情報への登録も、増えてしまいます。クレジットカード会社に「お金に困っているのでは?」という疑念を抱かせるので、審査にも不利になるのです。

個人信用情報については、こちらの記事で詳しく説明しています!

使っていないものは解約する

既に触れた通り、クレジットカードの保有枚数自体に制限はありません。しかし、管理を簡単にするという観点からは、使っていないものは解約したほうがいいでしょう。

国際ブランドは変える

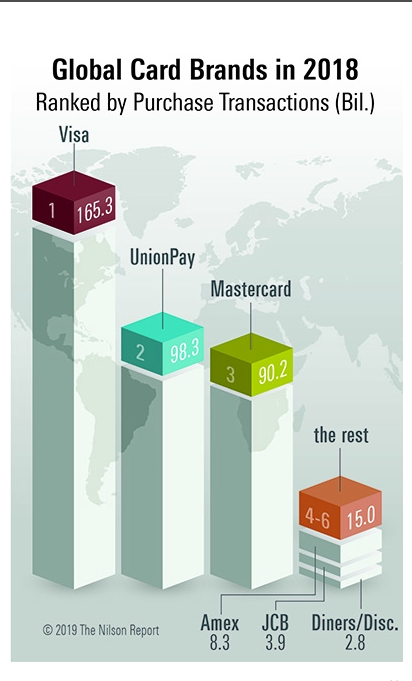

複数枚クレジットカードを持つ場合は、可能な限り、国際ブランドは被らないようにしましょう。こちらは、「ザ・ニルソン・レポート」というキャッシュレス決済の専門誌が取りまとめている、2018年における国際ブランドのシェア(決済額ベース)です。

上の図を書き起こしたものが、こちらのランキングです。

出典:Card and Mobile Payment Industry Statistics | The Nilson Report Archive of Charts & Graphs

- Visa(ビザ)

- UnionPay(銀聯カード

- Mastercard(マスターカード)

- AMEX(アメリカンエキスプレス)

- JCB(ジェイシービー)

- Diners(ダイナース)

- Disc.(ディスカバー)

1位のVisa、2位のUnionPay(銀聯カード)、3位のMastercardが、4位以下を大きく引き離しているのがわかるでしょう。

UnionPay(銀聯カード)は、中国を中心に使われているという特殊な事情があるものの、1位のVisaと3位のMastercardとで、世界中のクレジットカード決済の大半を占めていることになります。4位以下のJCB、アメックス、ダイナースをメインカードとして使っている場合は、VisaかMastercardをサブカードとして持っておいた方が無難です。

前にも書きましたが………

海外生活するのなら、JCB1枚だけ持ってくるのはやめてください。

おそらくほとんど使えないと思います。

一番は現地口座を開いて、そこでカード作るのがいいと思います。

それまでは日本のクレジットでVISAが一番かと思います。

— Hiroki / PDX (@hiroki_in_pdx) 2019年6月21日

また、

- Visaは使えるけど、Mastercardは使えない

- Mastercardは使えるけど、Visaは使えない

というパターンもあり得るので、仮に3枚クレジットカードを持つ場合は、

- Visa

- Mastercard

- JCBかアメックスかダイナースのいずれか

で、国際ブランドを分散させましょう。

年会費が有料のクレジットカードの枚数は限定する

年会費が有料のクレジットカードのメリットは、付帯サービスが充実しているところでしょう。しかし、複数枚契約したところで、付帯サービスをフル活用するのは考えにくいです。

複数枚クレジットカードを持つ場合は、

- 年会費が有料のものを1~2枚

- それ以外は基本的に無料のものを

というように、自分なりにルールを決めて、厳選するようにしてください。

まとめ

複数枚クレジットカードを持つことで、

- 使い方次第でポイント還元や割引を受けられるチャンスが増える

- 盗難、紛失、その他のトラブルに備えられる

というメリットがあります。一方で、

- 管理が大変になる

- 多重債務に陥るリスクがある

というデメリットもあるのです。

- 適切な枚数を考える

- 管理方法を考える

- 必要かどうかを考えて動く

- 年会費が有料のクレジットカードの枚数は、極力限定する

などのポイントを心掛け、複数枚持つからこそ得られるメリットを最大限に活かしましょう!

楽天カード

楽天カード

三井住友カード

三井住友カード

Orico Card THE POINT

Orico Card THE POINT