コンビニはその名前の通り「コンビニエンスストア=便利なお店」として、すっかり私たちの生活に根付いています。本来の「ちょっとしたものを買うお店」であるのはもちろん、店内のコピー機を使って住民票や戸籍謄本などの書類を取り寄せたり、大規模災害時には救援物資の調達・配送の拠点としても利用されたりと、社会のインフラとして大きな役割を果たすようになりました。

そんなコンビニでは、買い物代金をクレジットカードで支払うことももちろん可能です。今回の記事では

- コンビニでのクレジットカード払いの基本的な流れ

- コンビニでクレジットカード払いをするメリット・デメリット

について解説しましょう。

クレジットカード「のみ」を使ってコンビニでクレジットカード払いをする方法

最初に、クレジットカード「のみ」を使って、コンビニでクレジットカード払いをする方法について、解説しましょう。大まかな流れは、以下の通りです。

- レジで「クレジットカード払いで」という

- 店員の指示に従い操作をする

1.レジで「クレジットカード払いで」という

店内を回り、欲しいものを揃えたら、レジに持っていきましょう。店員がレジで処理を始めるので、クレジットカードや共通ポイントカード(あれば)を出し「クレジットカード払いで」と伝えてください。

なお、コンビニでクレジットカード払いをする場合は、翌月一括払いが基本です。分割払い、リボ払い、ボーナス払いなど「一括払いの支払方法」は使えません。

2.店員の指示に従い操作をする

持ってきた品物全部について処理が終わると、クレジットカード払いの処理を店員が行います。店員から指示があったら、以下の操作をしてください。

1.ICチップがついているクレジットカードの場合

ICチップがついているクレジットカードの場合は、レジや専用端末の挿入部にクレジットカードを入れ、処理が完了するまで待ちましょう。

2.タッチ決済に対応しているクレジットカードの場合

Visaのタッチ決済などのタッチ決済(非接触型決済)に対応しているクレジットカードの場合は、レジの一部や専用端末にクレジットカードを触れさせ、処理が完了するまで待ちましょう。

出典:三井住友カード Visaのタッチ決済キャンペーン | クレジットカー ドの三井住友カード

ICチップがついていないクレジットカードは使えない

コンビニでのクレジットカード払いとは直接の関係はありませんが、改正割賦販売法により大きく変わった点についても触れておきましょう。2020年4月1日から、改正割賦販売法が施行されたことにより、クレジットカードのICチップ対応が義務化されました。つまり、ICチップがついていないクレジットカードは使えなくなるということです。

この改正に先立ち、クレジットカード会社各社は、ICチップがついていないクレジットカードを持っている会員に対し、ICチップがついているクレジットカードへの交換をアナウンスしてきました。2020年3月末までには交換が完了するスケジュールで動いてきたはずですが、なんらかの手違いで届いていないことも考えられます。

スマホ決済を使ってコンビニでクレジットカード払いをする方法

次に、スマホ(スマートフォン)決済を使ってコンビニでクレジットカード払いをする方法について、解説しましょう。

1.サービスのアプリにクレジットカードを登録する

使いたいスマホ決済に、自分が利用しているクレジットカードが対応しているかどうかを確認しましょう。対応していることが分かったら、それぞれのサービスのマニュアルにのっとり、設定を済ませてください。

なお、厳密にいうと、スマホ決済でクレジットカードを使う場合、それが「チャージ」なのか「登録」なのかで少々意味合いが異なります。

| チャージ | 電子マネーと同様、クレジットカードでの支払いにより残高を積み上げ、その残高から支払いを行う。 |

|---|---|

| 登録 | アプリ内に単にクレジットカード情報を登録するのみで、残高の積み上げは行わない。 |

PayPayのように、クレジットカード情報を「登録」できるのみで、クレジットカードからの「チャージ」はできないサービスもあるので、扱いには注意しましょう。

主要サービス別・利用できるクレジットカード一覧

ここで、主要なサービスごとに、利用できるクレジットカードの国際ブランドをまとめました。

| サービス名 | 利用できるクレジットカードの国際ブランド |

|---|---|

| PayPay | Visa、Mastercard、JCB(Yahoo!JAPANカードのみ) |

| D払い | Visa、Mastercard、JCB、American Express |

| au PAY | Mastercard、American Express、Visa(一部発行元のみ)、JCB(一部発行元のみ) |

| 楽天ペイ | Visa、Mastercard、JCB(楽天カードのみ)、American Express(楽天カードのみ) |

| LINE Pay | Visa(Visa LINE Payクレジットカードのみ) |

| Apple Pay | JCB、Mastercard、Visa、American Express、Diners |

| Google Pay | JCB、Mastercard、Visa、American Express、Diners |

2.店員の指示に従い操作をする

設定ができたら、コンビニで買い物をしましょう。支払う際には、「〇〇ペイで」と伝え、店員の指示に従ってください。

コンビニでクレジットカード払いをするメリット・デメリット

最後に、コンビニでクレジットカード払いをするメリット・デメリットについて考えてみましょう。

メリット

メリットとして、次の6点が挙げられます。

- 早く支払いが終わる

- コツコツポイントが貯められる

- 割引が受けられることもある

- スマホ決済とも連動できる

- 防犯上優れている

- 衛生上も優れている

それぞれについて、詳しく解説しましょう。

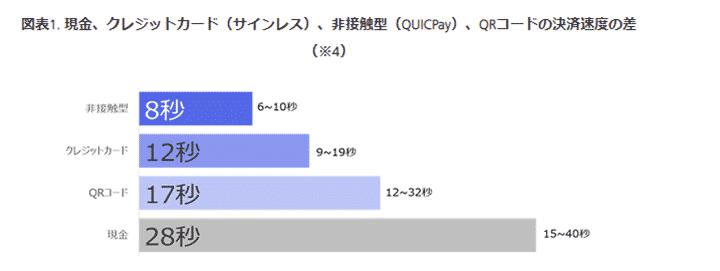

1.早く支払いが終わる

会社への出勤や学校への通学の途中にコンビニに立ち寄る人も多いはずです。そんなときは「できるだけ急いで支払いをしたい」と思うのは当然でしょう。急いでいる時にこそ、コンビニでの買い物にクレジットカードを使うべき、という話をしましょう。

大手クレジットカード会社のJCBが行った決済速度に関する実証実験によれば、レジでの会計を一番速く済ませられるのはクレジットカードという結果が出ました。

出典:決済速度に関する実証実験結果 | JCB グローバルサイト

コンビニのように、急いでいるときに立ち寄ることが多く、しかも決済金額も少ない場合は、自分のためにも、周囲のためにも、積極的にクレジットカードを使いましょう。

2.コツコツポイントが貯められる

コンビニの業界団体である一般社団法人日本フランチャイズチェーン協会が行っている調査によれば、2020年4月の全国のコンビニの平均客単価は685.2円とのことでした。

参照:コンビニエンスストア 統計データ|一般社団法人日本フランチャイズチェーン協会

きりのいいところで、1回700円と考え、現金とクレジットカードで支払った場合、どれだけ貯まるポイントが違うのか考えてみましょう。ここでは例として

- 利用するコンビニ:ファミリーマート

- 利用するクレジットカード:楽天カード

として考えます。

| 現金で支払った場合 | 楽天ポイントカードの提示によるポイント:3ポイント(楽天ポイント) ※ 200円(税込)ごとに1ポイント付与されるため、700円 ÷200円 × 1ポイント = 3.5ポイント → 3ポイント |

|---|---|

| 楽天カードで支払った場合 | 楽天カードでの支払いによるポイント:7ポイント ※ 700円 ÷ 100円 × 1ポイント = 7ポイント 楽天ポイントカードの提示によるポイント:3ポイント(楽天ポイント) 200円(税込)ごとに1ポイント付与されるため、700円 ÷200円 × 1ポイント = 3.5ポイント → 3ポイント |

つまり、現金で支払うと3ポイントなのに対し、楽天カードで支払うと10ポイントにもなります。

楽天カード

カード分類 一般カード

国際ブランド VISA、Mastercard®、JCB、AMEX(アメックス)

申込方法 -

発行スピード 通常1週間

年会費(税込) 0円

年会費備考 -

ショッピング総利用枠(上限) 100万円

ポイント還元率(下限) 1.00%

ポイント還元率(上限) 3.00%

交換可能マイル ANAマイル(1ポイント=0.5マイル、50ポイント以上2ポイント単位)

JALマイル(1ポイント=0.5マイル、50ポイント以上2ポイント単位、月間交換上限20,000ポイント)

ETCカード年会費(税込) 550円

電子マネーチャージ 楽天Edy(オートチャージ可)

海外旅行傷害保険/死亡後遺障害(最大) 2,000万円

国内旅行傷害保険/死亡後遺障害(最大) -

ショッピング保険/国内利用(最大) -

「審査」「発行期間」口コミ平均DATA

審査通過率

審査通過/申込者数ショッピング

限度額平均キャッシング

限度額平均カード発行

までの日数平均対応

満足度

94%(483/512) 66万円 20万円 9.5日 4.2

3.割引が受けられることもある

クレジットカードによっては、特定のコンビニで使うと割引が受けられるものがあります。例えば、NTTドコモが発行しているdカードの場合

- dカード決済によるポイント還元:利用額の1%

- dポイントカードの提示によるポイント還元:利用額の1%

と、合計で2%もの割引・ポイント還元が受けられるのです。

dカード

カード分類 一般カード

国際ブランド VISA、Mastercard®

申込方法 -

発行スピード 審査/最短5分 ※下記条件を満たしている場合

・9:00~19:50の間にお申し込みが完了していること

・引落し口座の設定お手続きがお申込み時に完了していること

※ 上記を満たしている場合でもお客様のお申込み状況によっては審査に数日お時間をいただく場合がございます。あらかじめご了承ください。

年会費(税込) 0円

年会費備考 -

ショッピング総利用枠(上限) -

ポイント還元率(下限) 1.00%

ポイント還元率(上限) 4.50%

交換可能マイル JALマイル(1ポイント=0.4マイル)

ETCカード年会費(税込) 550円

電子マネーチャージ iD利用、楽天Edy

海外旅行傷害保険/死亡後遺障害(最大) -

国内旅行傷害保険/死亡後遺障害(最大) -

ショッピング保険/国内利用(最大) 100万円

「審査」「発行期間」口コミ平均DATA

審査通過率

審査通過/申込者数ショッピング

限度額平均キャッシング

限度額平均カード発行

までの日数平均対応

満足度

夫へ

ローソンへdカードを渡してお使い頼んだのに、dカード出し忘れて20ポイント貰いそびれただけでこんなに怒りがこみ上げてくるのは私がケチくそばばぁだからです。— P (@Pkinakohamuseru) June 17, 2019

4.スマホ決済とも連動できる

QRコード決済(楽天ペイ、d払いなど)やApple Pay、Google Payなどのスマホ決済は、クレジットカードを支払元に指定したり、情報を登録したりできます。つまり、クレジットカードそのものを持ち歩かなくても、クレジットカード払いができるということです。家の近くのコンビニ程度なら、携帯電話だけを持って出かけるのも可能でしょう。

5.防犯上優れている

夜遅くコンビニに行く人に考えてみてほしいこととして「防犯」があります。治安のいいところに住んでいるならそこまで気にすることもないかもしれませんが、深夜のコンビニには注意した方がいいでしょう。泥棒や変質者が入ってくるなど、トラブルに巻き込まれる可能性は十分あります。その時、多額の現金を持っていると奪われるおそれが高いのも事実です。

クレジットカードだって奪われることには変わりませんが、早急にクレジットカード会社に連絡すれば、不正利用は食い止められます。

海外ではクレジットカード払いが常識

防犯上の理由を説明するにあたって、海外の事情についても触れておきましょう。海外では、コンビニ(もしくはそれに相当する小規模な小売店)であっても、クレジットカードで支払うのが基本になっています。背景の1つとして考えられるのが「犯罪の多さ」です。

比較しやすい国として、アメリカを考えてみましょう。外務省のホームページによれば、2013年時点でのアメリカでの犯罪発生件数は、FBI(米連邦捜査局)の統計によると約979万件(放火を除く)でした。そのうち殺人,強姦,強盗,暴行及び傷害等の凶悪・暴力犯罪は,約116万件とのことです。

一方、2013年時点での日本での犯罪発生件数は、警察庁の警察白書によれば約132万件でした。そのうち凶悪・暴力犯罪は約7.3万件だったとのことです。2013年時点での両国の人口は、アメリカは約3億1,509万人であるのに対し,日本の総人口は約1億2,730万人でした。日本の人口はアメリカの約半分にも満たない上に、犯罪発生件数に至っては7分の1以下なのです。

つまり、アメリカは日本からは考えられないほど治安が悪いので、現金をむやみに持ち歩くことで犯罪に巻き込まれるリスクを考えると、クレジットカードでの支払いが基本になったと考えられます。

アメリカの治安が悪いのでいつも財布に$5.00位しか入れて無く、全て #クレジットカード 決済だったた、#コロナウイルス がついてるかもの今、#現金のみ の店、やる気有るのか?せめて #スマホ決済 導入して欲しい。東京の仕入れ業者でさえ #PayPay 使えた。現金のみの店は買い物をやめた。

— RosyTomoko (@TomokoRosy) April 28, 2020

6.衛生上も優れている

2020年に入って世界中で新型コロナウイルスによる感染症が流行したことに伴い、クレジットカードを含めたキャッシュレス決済が注目されました。現金(紙幣、硬貨)は誰が触ったかわからない以上、新型コロナウイルスも含めた各種感染症の感染源になり得るためです。

もちろん、現金を触った後は手をしっかり洗えばある程度は回避できますが、より万全を期したいという理由で、クレジットカードやデビットカード、電子マネーやスマホ決済など「基本的には自分と店員しか触らない」方法を使う人が増えました。

このような状況からもわかる通り、クレジットカード払いを含むキャッシュレス決済は、現金に比べると衛生上も非常に優れています。

コロナ対策は!私はやっとの事で

バーコード決済にした事です!自分もコンビニ店員ですが接触の少ないバーコード決済やクレジットカード決済にしてくださるお客様に感謝してます

なので私もお客様になる時に心がけるようにしています! pic.twitter.com/rwSFGVjL7f

— 。 (@a_skp313125) May 24, 2020

デメリット

一方、デメリットとしては

- 知らないうちに浪費してしまうこともある

- 商品によってはクレジットカード払いができない

の2点が挙げられます。それぞれについて、解説しましょう。

1.知らないうちに浪費してしまうこともある

コンビニで扱っている商品は、1つ1つは少額のものばかりです。しかし、少額であったとしても、頻繁に買い物をしているとお金はどんどん使ってしまいます。知らないうちにとんでもない額の請求が来てしまうのも珍しくはありません。

気づかないうちに浪費してしまうのを避けるためには

- 「1日に使っていいのはここまで」と予算を決めてしまう

- こまめにアプリなどで利用明細を確認する習慣をつける

など、クレジットカードの利用に関して、自分なりのルールを作る工夫をしましょう。

2.商品によってはクレジットカード払いができない

コンビニによって細かい取扱いの差はありますが、クレジットカード払いができない商品があることに注意しましょう。例えば、以下のものはクレジットカード払いができないことがほとんどです。

- 切手、印紙、はがき

- 各自治体指定のごみ処理券、ゴミ袋

- プリペイドカード(iTunesカード、クオカードなど)

まず「切手、印紙、はがき」や「各自治体指定のごみ処理券、ゴミ袋」については、「本来、お金を納めるべき先は郵便局や地方自治体だから」ということが挙げられます。つまり、コンビニは「郵便局や各自治体指定の代わりに販売している」立場にすぎないので、売れてもコンビニには一銭も利益として入ってこないのです。この前提であるにも関わらず、クレジットカード払いを容認してしまうと、クレジットカード会社に支払うべき手数料をコンビニが負担しなくてはいけません。

ごみ処理券を調達なう。

6点出す。

クレカ払いできなかった。— sirosiro🐧 (@sirosiro0626) September 21, 2015

また、プリペイドカードについても「本来、お金を納めるべき先はプリペイドカードを提供している会社だから」ということは指摘できます。つまり、コンビニは「プリペイドカードを提供している会社の代わりに販売している」にすぎません。やはり、この場合も、クレジットカード払いを容認してしまうと、クレジットカード会社に支払うべき手数料をコンビニが負担する羽目になるのです。

加えて、プリペイドカードは非常に換金性の高いものです。クレジットカードでプリペイドカードが購入できてしまうと、それを悪用してクレジットカードのショッピング枠の現金化に用いられるおそれがあります。このように悪用されるのを避けるためにも、コンビニで購入する場合も含め、クレジットカード払いでのプリペイドカードの販売は、非常にハードルが高くなっているのです。

三井住友カード

三井住友カード

Orico Card THE POINT

Orico Card THE POINT