毎月必ず支払わなくてはいけないものの代表例が、携帯料金です。携帯電話がもはや私たちの生活に欠かせないものになっている以上、料金を毎月きっちり支払うことは、生活を維持していく上でも大事でしょう。

さて、携帯料金を支払うには

- 所定の銀行口座から引き落とされるようにする

- 毎月携帯電話会社から届く請求書を使って金融機関やコンビニで支払いをする

- 利用するクレジットカードを指定し、請求してもらう

などの方法があります。「毎月携帯電話会社から届く請求書を使って金融機関やコンビニで支払いをする」方法の場合、現金での支払いが基本ですが、やり方を工夫すればクレジットカードで支払うことも可能です。

それでも、クレジットカード比較プロではこの方法よりは、「利用するクレジットカードを指定し、請求してもらう」方法をおすすめします。その理由について、今回の記事では解説しましょう。

携帯料金をコンビニでクレジットカード払いする方法とは?

本題に入る前に、携帯料金に関する請求書を利用し、コンビニでクレジットカード払いする方法について、触れておきましょう。

電子マネー、決済アプリの支払元にクレジットカードを指定して払う

方法を一言で言い表すと「電子マネー、決済アプリの支払元にクレジットカードを指定して払う」ということです。

2020年5月現在、この方法が利用できるコンビニは、ファミリーマートとセブン-イレブンだけになっています。具体的な方法については、以下の記事で解説しているので、併せてお読みください。

携帯料金は通常のクレジットカード払いを選んだ方がいい4つの理由

「携帯料金に関する請求書を利用し、コンビニでクレジットカード払いすること」自体は、既に触れた通り不可能ではありません。しかし、あまりおすすめできない方法であるのも事実です。トラブルを起こさずに払い続けるには、やはり、通常のクレジットカード払い=あらかじめクレジットカードを指定し、そこに請求してもらうことで支払う方法のほうがいいでしょう。なぜ、そのような結論になるのかという理由として

- 払い忘れるリスクがない

- ポイント還元率の高いクレジットカードを選べる

- 電子マネー、決済アプリを利用する方法を選べるコンビニは少ない

- 電子マネー、決済アプリを利用する方法がいつまで使えるかわからない

の4つについて、解説しましょう。

1.払い忘れるリスクがない

携帯料金に関する請求書を利用し、コンビニでクレジットカード払いする場合、請求書が届くたびに、コンビニに行かなくてはいけません。毎月きっちり行ける人なら問題はありませんが

- 自分は忘れっぽいという自覚がある

- 家事や仕事で忙しくてついつい後回しにしてしまいがち

という人には、あまりおすすめできません。携帯料金に関する請求書には、支払期限が設けられています。期限を過ぎてしまうとコンビニでの支払いができなくなってしまうので、注意が必要です。

なお、このような場合は、携帯電話会社によって扱いに多少の差はあるものの

- 携帯電話会社の店舗窓口での支払い

- 指定口座への入金

- 滞納請求書(振込用紙)での支払い

- 会員サイトを経由したオンライン決済

などの方法で支払いを済ませるのが一般的です。

携帯料金を払い忘れると何が起こる?

もちろん、期限通りに支払いすることさえできれば、コンビニを使おうが、クレジットカードを使おうが、まったく問題はありません。しかし、問題なのは「期限通りに支払うことができず、しかも放置していた」場合です。時系列ごとに、何が起こるのかを簡単にまとめました。

↓

2~3カ月で携帯電話を強制解約される

↓

携帯会社が裁判所に訴訟や支払督促を申し立てる

↓

指定された期日までに答弁書を提出せず、裁判にも出廷しないと欠席判決として、強制執行を受ける可能性が出てくる

この流れからもわかる通り、最終的にはいわゆる「裁判沙汰」になってしまいます。

さらに注意が必要なのは、携帯電話端末を割賦購入し、その購入代金を毎月の携帯料金に含めて返済していた場合です。わかりやすく言うと「携帯電話端末(例:iPhone)をローンを組んで購入している」のと同じなので、携帯料金を支払わなかった場合、ローンも返済しなかったことになってしまいます。

支払わなかった=延滞・滞納していた期間が長期(目安は61日以上)になると、個人信用情報に異動情報として登録されてしまうので、気を付けましょう。

クレジットカードやローンなどを新規に申し込む際や、利用している間は、クレジットカード会社や銀行などの金融機関が個人信用情報をチェックし、その人の支払能力に問題がないかどうかを確認しているのです。

今回紹介した「毎月支払うべき携帯料金を滞納していた」場合、それが長期に渡ると異動情報(支払能力に重要な疑義を及ぼす事項)として、個人信用情報に登録されてしまいます。

異動情報が登録されると「信用取引=クレジットカードやローンを利用できるだけの十分な支払能力がない」とみなされるため

- それまでに使ってきたクレジットカードを強制解約される

- 新規でクレジットカードが作れない

- 住宅ローンや車のローンを組めない

- 既にローンを組んでいた場合、残債(返済がまだ終わっていない部分のこと)の一括返済を求められる

など、様々な弊害が生じます。

2.ポイント還元率の高いクレジットカードを選べる

電子マネー、決済アプリの支払元にクレジットカードを指定して払う方法を用いる場合、利用できるクレジットカードは限定されています。

| ファミリーマートの場合 | 公式クレジットカードの「ファミマTカード」および決済アプリの「ファミペイ」を利用する。利用額200円につき1ポイント(Tポイント)が還元されるため、ポイント還元率は0.5%。 |

|---|---|

| セブン-イレブンの場合 | 公式クレジットカードの「セブンカード・プラス」および電子マネーの「nanaco」を利用する。本来なら、セブンカード・プラスの利用額200円につき1ポイント(nanacoポイント)が、チャージ済のnanacoでの支払いにより利用額200円につき1ポイント(nanacoポイント)が付与される。ただし、携帯料金の支払いにnanacoを利用した場合、nanacoの利用によるポイントは付与されない。実質的なポイント還元率は0.5%にとどまる。 |

利用できるクレジットカードが限られている上に、ポイント還元率も決して高くありません。

しかし、利用するクレジットカードをあらかじめ指定するのであれば、どんなクレジットカードを使ってもいいのです。そこで、大手キャリアを使う場合と、格安SIMを使う場合とに分けて、おすすめのクレジットカードを紹介しましょう。

大手キャリアなら公式クレジットカードを使う

NTTドコモ、KDDI(au)、ソフトバンクなどのいわゆる「大手キャリア」なら、公式クレジットカード(もしくはそれに準ずるもの)を利用するのが、最も効率的です。

NTTドコモを使っている人の場合

NTTドコモを使っている人なら、公式クレジットカードであるdカード、dカードGOLDを選びましょう。

dカード

カード分類 一般カード

国際ブランド VISA、Mastercard®

申込方法 -

発行スピード 審査/最短5分 ※下記条件を満たしている場合

・9:00~19:50の間にお申し込みが完了していること

・引落し口座の設定お手続きがお申込み時に完了していること

※ 上記を満たしている場合でもお客様のお申込み状況によっては審査に数日お時間をいただく場合がございます。あらかじめご了承ください。

年会費(税込) 0円

年会費備考 -

ショッピング総利用枠(上限) -

ポイント還元率(下限) 1.00%

ポイント還元率(上限) 4.50%

交換可能マイル JALマイル(1ポイント=0.4マイル)

ETCカード年会費(税込) 550円

電子マネーチャージ iD利用、楽天Edy

海外旅行傷害保険/死亡後遺障害(最大) -

国内旅行傷害保険/死亡後遺障害(最大) -

ショッピング保険/国内利用(最大) 100万円

「審査」「発行期間」口コミ平均DATA

審査通過率

審査通過/申込者数ショッピング

限度額平均キャッシング

限度額平均カード発行

までの日数平均対応

満足度

dカード GOLD

カード分類 ゴールドカード

国際ブランド VISA、Mastercard®

申込方法 -

発行スピード 最短5分 ※下記条件を満たしている場合

・9:00~19:50の間にお申し込みが完了していること

・引落し口座の設定お手続きがお申込み時に完了していること

※ 上記を満たしている場合でもお客様のお申込み状況によっては審査に数日お時間をいただく場合がございます。あらかじめご了承ください。

年会費(税込) 11,000円

年会費備考 -

ショッピング総利用枠(上限) -

ポイント還元率(下限) 1.00%

ポイント還元率(上限) 4.50%

交換可能マイル JALマイル(1ポイント=0.4マイル)

ETCカード年会費(税込) 0円

電子マネーチャージ iD利用、楽天Edy

海外旅行傷害保険/死亡後遺障害(最大) 10,000万円(自動付帯:5,000万円)、家族特約1,000万円(自動付帯:1,000万円)

国内旅行傷害保険/死亡後遺障害(最大) 10,000万円(自動付帯:5,000万円)、家族特約1,000万円(自動付帯:1,000万円)

ショッピング保険/国内利用(最大) 300万円

「審査」「発行期間」口コミ平均DATA

審査通過率

審査通過/申込者数ショッピング

限度額平均キャッシング

限度額平均カード発行

までの日数平均対応

満足度

91%(20/22) 58万円 32万円 11.1日 3.9

「家族全員分の携帯料金をまとめて払っている」という人なら、dカードお支払割も有効活用したいところです。dカードやdカードGOLDを支払元にしている場合、1番号につき187円(税込)割引になります。いわゆる家族割引である「みんなドコモ割」と併用すれば、さらに節約できるはずです。

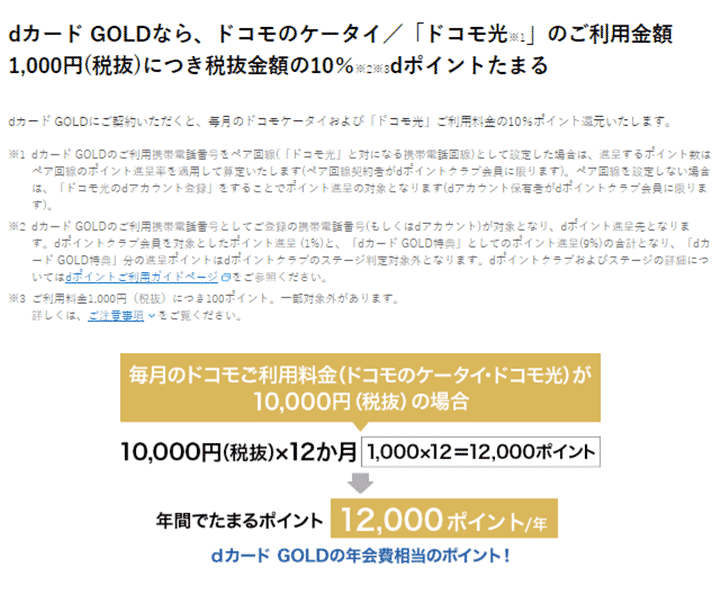

また、年会費は11,000円(税込)かかりますが、より効率的にポイントを貯めたいなら、dカードGOLDを選びましょう。こちらの図にもある通り、NTTドコモの携帯料金を支払うのに使った場合、その部分については利用額の10%のポイント(dポイント)が付与されます。

出典:dカード | dポイントクラブご優待(10%ポイント還元)

KDDI(au)を使っている人の場合

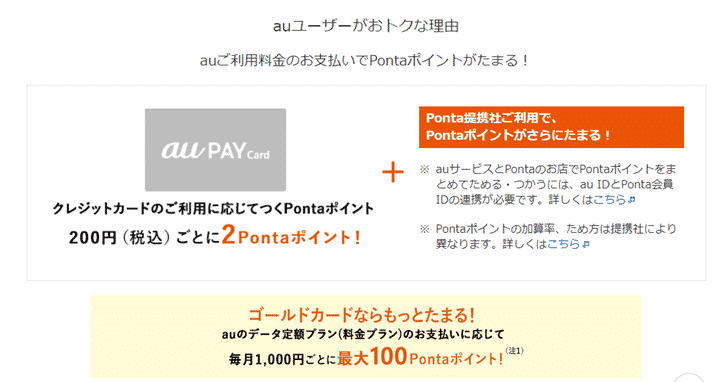

NTTドコモの場合と同じように、公式クレジットカードであるau PAYカード、au PAYゴールドカードが選択肢になります。

KDDIは共通ポイント「Ponta」を運営するロイヤリティマーケティングと提携しているため、au PAYカード、au PAYゴールドカードを利用した場合に貯まるポイントも、Pontaポイントです。

出典:au PAY カード(au WALLET クレジットカード) | ポイント・決済 | au

こちらの図にもある通り、利用額200円につき2ポイント(Pontaポイント)貯まる上に、Pontaの加盟店であれば、さらにポイントが上乗せされます。

ソフトバンクを使っている人の場合

ソフトバンクの携帯電話を使っている人の場合、同じグループに属するYahoo!JAPANカードを利用しましょう。利用額100円につき1ポイント(Tポイント)が貯まります。

出典:年会費永年無料のヤフーカード|PayPay残高チャージ対応のクレジットカード! – Yahoo!カード

格安SIMならポイント還元率1.0%以上のカードを狙う

一方、格安SIMの場合、公式ポイントカードと呼ばれるものは存在しない場合がほとんどです。そうなると、いかにポイント還元率が高いクレジットカードを選ぶかが重要になってくるでしょう。

一般的に、クレジットカードのポイント還元率は、0.5%~1.0%程度と言われています。裏を返すと、1.0%を超えるようであれば、かなり高い水準にあるということです。そこで、年会費が無料かつポイント還元率が1.0%を超えるクレジットカードを2つ紹介しましょう。

リクルートカード

リクルートカード

カード分類 一般カード

国際ブランド VISA、Mastercard®、JCB

申込方法 Web申込み

発行スピード -

年会費(税込) 0円

年会費備考 -

ショッピング総利用枠(上限) -

ポイント還元率(下限) 1.20%

ポイント還元率(上限) 3.20%

交換可能マイル -

ETCカード年会費(税込) 0円

電子マネーチャージ 楽天Edy、Suica

海外旅行傷害保険/死亡後遺障害(最大) 2,000万円

国内旅行傷害保険/死亡後遺障害(最大) 2,000万円

ショッピング保険/国内利用(最大) 200万円

「審査」「発行期間」口コミ平均DATA

審査通過率

審査通過/申込者数ショッピング

限度額平均キャッシング

限度額平均カード発行

までの日数平均対応

満足度

80%(4/5) 46万円 4万円 8.2日 3.8

結婚式場情報誌「ゼクシィ」がレストラン予約サイト「ホットペッパー」などを運営するリクルートが発行しているクレジットカードです。利用額に対し、常時1.2%のポイント(リクルートポイント)が還元されます。国際ブランドはVisa、JCB、Mastercardから選択可能です。

なお、リクルートカードの利用により貯まるリクルートポイントは、1ポイント → 1ポイントのレートで、Pontaポイントに交換できます。そのため

- ローソンをよく使う

- JALのマイルを貯めている

- その他、Ponta加盟店のお店、サービスをよく使う

人におすすめです。

Delight JACCS CARD

REX CARD(レックスカード)

カード分類 一般カード

国際ブランド VISA、Mastercard®

申込方法 -

発行スピード 通常3週間

年会費(税込) 0円

年会費備考 -

ショッピング総利用枠(上限) 200万円

ポイント還元率(下限) 1.25%

ポイント還元率(上限) 1.50%

交換可能マイル ANAマイル(1ポイント=0.2マイル、1,500ポイント単位、交換上限なし、交換手数料無料)

ETCカード年会費(税込) 0円

電子マネーチャージ 楽天Edy、nanaco

海外旅行傷害保険/死亡後遺障害(最大) 2,000万円(自動付帯:2,000万円)

国内旅行傷害保険/死亡後遺障害(最大) 1,000万円

ショッピング保険/国内利用(最大) -

「審査」「発行期間」口コミ平均DATA

審査通過率

審査通過/申込者数ショッピング

限度額平均キャッシング

限度額平均カード発行

までの日数平均対応

満足度

100%(3/3) 37万円 33万円 14.0日 4.3

大手クレジットカード会社・ジャックスと、家電製品などの価格比較サイト「価格.com」を運営するカカクコムが提携して発行しています。公式ホームページで「業界最高水準」とうたっている通り、ポイント還元率は利用額の1.25%と極めて高い水準にあるのが特徴です。

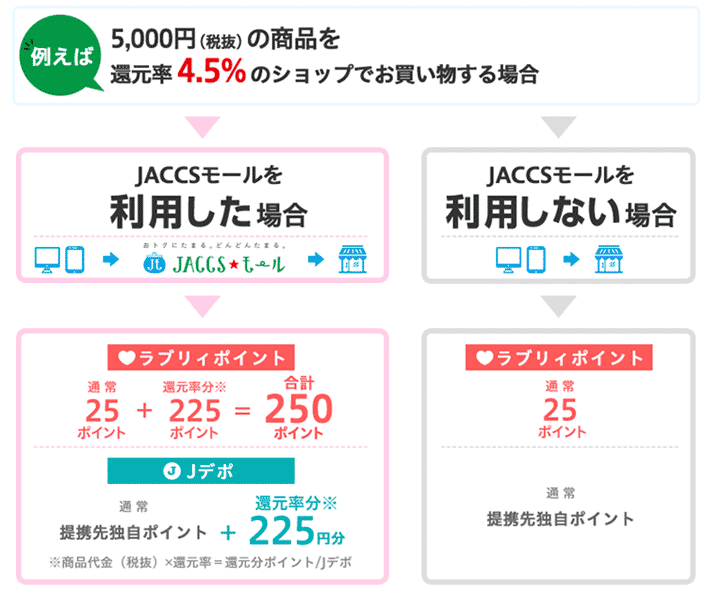

また、携帯料金の話からは少し外れますが、公式ポイントサイト「ジャックスモール」を経由し、オンラインショッピングを利用すると、通常のポイント還元に加え、Jデポ(キャッシュバックを受けるためのポイント)が付与されます。

出典:JACCSモール|ショッピング&ギフト|カードサービス|ジャックス

3.電子マネー、決済アプリを利用する方法を選べるコンビニは少ない

電子マネー、決済アプリを利用し、携帯料金の請求書に関する支払いができるのは、現状ではセブン-イレブンとファミリーマートの2つのみです。どちらも、47都道府県全部に出店を果たしているチェーンではありますが、同じ県の中でも、出店が集中している地域とそうでない地域があるのも事実です。

コンビニに行くこと自体が大変な場合も

大都市に住んでいるとあまり感じにくいことかもしれませんが、地域によっては「もよりのコンビニに行くのに車で30分走らないといけない」ということが本当にあります。

実際に行くときは他の買い物や用事を同時に済ませるとしても「携帯料金の請求書払いをするためだけに車でコンビニに出向く」のは、あまり効率的ではありません。

4.電子マネー、決済アプリを利用する方法がいつまで使えるかわからない

現状、セブン-イレブンとファミリーマートでは、電子マネー、決済アプリを利用し、携帯料金の請求書に関する支払いをすることができます。しかし、いつまでこの方法が通用するのかわからないのも事実です。

WAONは既に取扱い終了

実は、電子マネー、決済アプリを利用し、携帯料金の請求書に関する支払いをする方法は、イオン系列のコンビニ「ミニストップ」でもかつては利用できました。

- イオングループの公式クレジットカード「イオンカード」を使って、電子マネーの「WAON」にチャージを行う

- チャージ済みの「WAON」で携帯料金の支払いを行う

ということです。しかし、イオングループは2019年11月17日をもって、WAONによる収納代行の扱いを終了しています。そのため、上で紹介した方法はもう使えないのです。

収納代行は、本来は携帯電話会社など外部の会社への支払いを行うためのものです。そのため、ミニストップのようなコンビニで扱ったところで、コンビニには手数料しか入ってきません。それにも関わらず、収納代行の支払いにもポイントを付与したら、実質的な値引きにってしまい、コンビニの取り分はますます減るのです。

終了に至った理由をイオングループが公式に発表しているわけではないので断言はできませんが、背景には「収納代行の利用についてポイントを付与することにより、利益が減る可能性が高くなる」こともあったと考えられます。

セブン-イレブンも不利益な変更をしていた

一般論として、問題なく運営されてきたサービスであっても、会社が「長期的に見て利益に影響を及ぼす」と判断した場合は、運用体制を変更することは十分にあり得ます。

例として挙げられるのが、今回の記事でも紹介してきたセブン-イレブンとnanacoです。かつてはnanacoにチャージできるクレジットカードは比較的多く存在していましたが、2020年3月以降は、セブンアンドアイホールディングスの公式クレジットカードである「セブンカード・プラス」(および前身カードとして発行されてきた「セブンカード」)だけになっています。

- クレジットカードでnanacoにチャージをする

- チャージ済みのnanacoで支払いをする

方法は、1でクレジットカード会社のポイントが、2でnanacoの支払いによるポイントが付与されるということで「ポイント二重取りができる方法」として長らく親しまれてきました。しかし、今ではこの方法が試せるのは事実上「セブンカード・プラス」だけになっているのです。

楽天カード

楽天カード

三井住友カード

三井住友カード

Orico Card THE POINT

Orico Card THE POINT