人によっては毎日使うコンビニ。朝のコーヒーを買ったり、料理中にちょっと足りない調味料を買い足したり、と何かと便利なお店です。筆者も、毎日ではありませんが、ちょこちょこ愛用しています。そんな筆者は先日、Yahoo!知恵袋で「レジの皆さん!少額でクレジットカード払いは迷惑?」というタイトルの投稿を見ました。少額の買い物をする場所の代表例といえば、やはりコンビニです。そして、筆者は(仕事柄というのもありますが)「コンビニでこクレジットカードを使うべき」とも思っています。

そこで今回は

- コンビニでクレジットカードを使うのは迷惑なのか

- コンビニでこそクレジットカードを使うべき5つの理由

の2つのテーマで、話を進めていきましょう。

コンビニでクレジットカードは迷惑、は本当か?

冒頭で紹介した「レジの皆さん!少額でクレジットカード払いは迷惑?」というタイトルの投稿を、こちらでも紹介します。

レジの皆さん!少額でクレジットカード払いは迷惑?

自分は現金を持ち歩きたくないのと、ポイントが貯まるので

コンビニでガムを買うのにも、できればクレジットカードを使いたいです。これって、レジの方からしたら現金やSuicaなどの電子マネーよりも面倒なんですか?

出典:レジの皆さん!少額でクレジットカード払いは迷惑? – 自分は現… –

この質問のように「コンビニのような少額の買い物でクレジットカードを使うのは迷惑なのか」について、「迷惑」と考える人の意見と「迷惑じゃない」と考える人の意見をまずは比較してみましょう。

「迷惑」と考える人の意見

まずは「迷惑」と考える人の意見を紹介します。個々の意見ごとに、細かい点での差はありますが、大まかにまとめると

- 数百円程度でクレジットカードを使わないで欲しい

- レジでの処理に時間がかかるイメージがある

- 昔は現金しか使えなかった

の3点に集約されるようです。

1.数百円程度でクレジットカードを使わないで欲しい

日本は諸外国に比べると、クレジットカードをはじめとしたキャッシュレスの普及が遅れているといわれています。その背景にあるのが、現金を好む日本人の国民性です。日本経済新聞が2017年2月21日に報道したところによれば、日本の現金流通量は、キャッシュレス大国として知られるスウェーデンの実に11倍にも上るとのことでした。

日銀が21日発表したリポートによると、お札と小銭を合わせた現金流通高の名目国内総生産(GDP)比は2015年末時点で19.4%だった。キャッシュレス化が進むスウェーデンの約11倍に相当する。

このような国民性があるためか、Twitter上でも「数百円の支払いでクレジットカードを使うのはいかがなものか」というコメントは散見されます。

出勤前の人達でバタバタしてるコンビニで数百円をクレジットカードで支払う馬鹿を排除する方法はないものか。

— おにぎり山@アニメ好き (@animetoero) May 30, 2019

向こうでは数百円でもクレジットカードで払っちゃうもんなあ。カード払いの敷居がものすごく低い。レストランのチップすらカードで払えるシステムが出来上がっている。支払い額のレシートを貰ったら、そこに自分でチップ金額を上乗せして書くと、お店側で合計金額が引き落とされるっていう。

— もふ (@sternlambchop) March 12, 2016

2.レジでの処理に時間がかかるイメージがある

以前は、クレジットカード決済というと「クレジットカードを端末に読み取らせて内容を確認し、サインする」という流れで進められるのが一般的でした。確かにこれだと、現金払いに比べると時間がかかるのも事実です。

コンビニでの買い物は、通勤途中や本当に足りないものを買い足すなど「速さが命」の部分もあります。決済をクレジットカードにして時間がかかっていたのでは、本末転倒というところなのでしょう。Twitterでも「かえってクレジットカード払いは時間がかかるのではないか」という意見が散見されました。

キャッシュレス決済推し進めるなら、ぜひコクミンドラッグ京橋駅店みたいな現金決済に比べ5倍ぐらい時間かかるクレジットカード決済機器をなんとかしてもらいたいところ。通信でめちゃくちゃ時間かかる。後ろにお客様に迷惑かかるからクレジットカード使いたくてもあえて現金で支払ってる。

— まつ (@mt40mh) October 5, 2019

3.ちょっと前は現金しか使えなかった

「迷惑」と主張する人の中には、本当は「自分はコンビニでクレジットカードを使ったことがないから、わからない。ちょっと前までは使えなかったはず」と思っている人もいるでしょう。

事実、日本のコンビニでクレジットカードが使えるようになったのは、そう遠い昔のことではありません。例えば、セブン-イレブンの場合、公式ホームページに掲載されている沿革によれば、全店舗におけるクレジットカード払いの扱いを開始したのは、2010年6月からです。他のコンビニについても、クレジットカードが全面的に使えるようになったのは2000年代に入ってからでしょう。

このような実情を考えると「コンビニではクレジットカード払いができない」と考え、現金払いをしている人もいるはずです。事実、Twitterでは「コンビニで現金払いをする人は多数いる」ことがうかがえるツイートも散見されます。

ファミマはクレジットカードも使えないしょぼいコンビニだとは思うけど、ゲーセンの帰りに唯一あるコンビニなのでついつい寄ってしまう

— ふいんき@ほぼ無職 (@fn1nk) March 7, 2010

なので、コンビニとかでクレジットカードを使うのは嫌なのだ。 カードを出す手間もめんどくさいし、店員の処理が滞ってしまうのもいらいらする。 いつもニコニコ現金払い。 さっと払ってさっと立ち去る。 華麗に買い物なのだ!

— 眠民(引きこもり魔王) (@minpart2) February 25, 2010

「迷惑じゃない」と考える人の意見

次に、「迷惑じゃない」と考える人は、どう考えているのか探ってみましょう。

- レジでの処理が早く済む

- 今ではどのコンビニでも使える

- 衛生上も優れている

それぞれについて、詳しく解説しましょう。

1.レジでの処理が早く済む

コンビニで買い物をする場合、1回あたりの出費は数百円~1,000円程度であることがほとんどです。ほぼすべてのチェーンでは、1回の利用額が10,000円以下であれば、クレジットカード決済であってもサインは不要としています。そのため、クレジットカード払いのイメージとして定着している「クレジットカードを端末に通し、内容を確認して、伝票にサインする」ということは、少なくともコンビニではほぼ行いません。詳しくは後で説明しますが「端末に通す」か「端末に触れる」かで支払いが完了するので、現金よりずっと早いでしょう。

コンビニのような少額決済にこそクレジットカードを使うべきだと最近気づいたよ。サインレスで使える、実は電子マネーよりも速い、クレジットカードとコンビニのポイントカードのポイントが両取りできる、などなどメリットばかり!

— 翼 (@Aile______) May 20, 2015

2.今ではどのコンビニでも使える

コンビニによって導入のスピードに差はありましたが、少なくとも2020年の今となっては、クレジットカードが使えないコンビニを探すほうが難しいほど、コンビニでのクレジットカード払いは定着しています。

財布もつの面倒だからクレジットカードだけ持ってコンビニ行ったんだけど、LAWSONのクレジットカード払いクソ速い!便利や!

— Takahiro (@takahiro_ov) October 29, 2011

3.衛生上も優れている

コンビニ店員として働く人の現場の声として「キャッシュレス決済の方が助かる」という意見もあります。決済にかかる時間が短いという利点以外にも、衛生上優れているという利点があるからです。現金=紙幣や硬貨は、自分の前に差し出されるまで誰が触ったのかは分かりません。もしかしたら、新型コロナウイルス感染症のように重大な病気を引き起こすウイルスや細菌が付着しているかもしれないのです。

一方、クレジットカードなど「キャッシュレス」の支払い手段であれば、触った人はほぼ特定できます。持っている本人が感染症を持っていたらどうしようもないですが、現金に比べると「誰が触ったかがわからない」度合いは少ない以上、安心はできるでしょう。

キャッシュレスでコロナ対策❗

QRコード決済

→完全非接触で清潔

Edyや交通系のICチップ

→非接触で清潔

※接触させなくてもOKなので、みんな少し浮かせて清潔に使おう

⚫クレジットカード

→店員に渡す店は他の方法、自分で操作するタイプは磁気式スライド(暗証番号はボタン接触❌)— 守銭道@コツコツ投資家 (@shusendo_info) April 8, 2020

結論は「今ならもう迷惑ではない」

そろそろ、意見のまとめに入りましょう。どちらの言い分も納得はできるものですが、本サイト(クレジットカード比較プロ)としての結論は「今ならもう迷惑ではない」としておきます。

たしかに、すべてのコンビニチェーンでクレジットカードの導入が進んでおらず、決済の際も明細書へのサインが必須だったとするなら、クレジットカード決済は「使えるかわからない上に、時間がすごくかかる」不便なものだったかもしれません。

しかし、今では使えないコンビニを探すほうが難しいほど普及している上に、決済額が10,000円以下であればサインレスが基本です。つまり「ほぼ使える上に、時間もそんなにかからない」ものに変わりました。

今ではもう迷惑ではない以上、状況に応じて積極的に使うべきです。ここから先は、コンビニでクレジットカードを使う具体的なメリットについて、もう少し考えてみましょう。

コロナ対策は!私はやっとの事で

バーコード決済にした事です!自分もコンビニ店員ですが接触の少ないバーコード決済やクレジットカード決済にしてくださるお客様に感謝してます

なので私もお客様になる時に心がけるようにしています! pic.twitter.com/rwSFGVjL7f

— 。 (@a_skp313125) May 24, 2020

コンビニでクレジットカードを使うべき5つの理由

コンビニでクレジットカードを使う具体的なメリットとして

- レジでの処理が早く済む

- おつりがでない

- ポイント還元、割引が受けられる

- 硬貨をため込むと損することもある

- 衛生上も優れている

の5つを解説しましょう。

1.レジでの処理が速く済む

コンビニでクレジットカード払いをする場合、利用明細やタッチパネルへのサインを必要としない「サインレス」であることがほとんどです。つまり、端末の指定された部分にクレジットカードを通したり、触れさせたりするだけでいいので、非常に簡単に、しかも速く終わります。

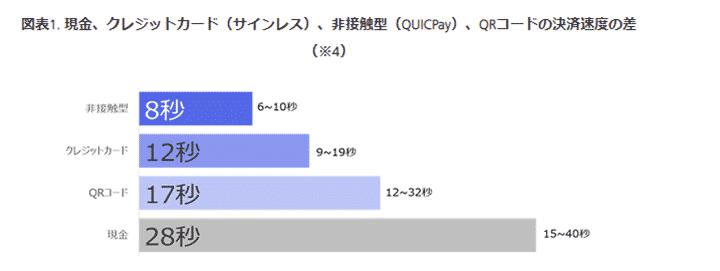

具体的に、どれだけ速いのか見てみましょう。大手クレジットカード会社のJCBが行った実証実験によれば、サインレスのクレジットカードを使って支払いを行った場合の所要時間が12秒だったのに対し、現金を使った場合は28秒かかったとのことです。

出典:決済速度に関する実証実験結果 | JCB グローバルサイト

支払い方法が違うこと以外は、まったく同一の条件下で行った実験であるため「現金よりクレジットカードを使ったほうが決済が速く済む」と言い切れるでしょう。

2.おつりを出さなくていい

クレジットカードで支払うと、おつりは出ません。実は、このことが利用者にとっても、店舗(コンビニ)にとっても、利便性を上げることに役立っているのです。

コンビニも含め、小売店や飲食店は、営業を開始する前にその日に必要になるつり銭をある程度は用意します。想定した範囲内で収まれば何も問題はありませんが、予測が外れて、想定していた以上につり銭を用意しないといけない事態も当然起こりうるのです。できる限りのことをしようとする店舗がほとんどではありますが、中には「おつりが用意できないので、クレジットカードかもっと細かい金額で払ってほしい」と頼まれることも、もちろんあり得るでしょう。

クレジットカードであれば、このようなやり取りが生じる余地はありません。「十分なお金を持っていったのに、ものが買えない」という事態を避けるためにも、クレジットカードは有効なのです。

3.ポイント還元、割引が受けられる

「ちりも積もれば山となる」という言葉があります。小さいことで続けていけば大きな成果になるという意味です。節約においてもこれは当てはまります。1回1回はちょっとしたことであっても、回数が重なると大きな成果になるという例を紹介しましょう。

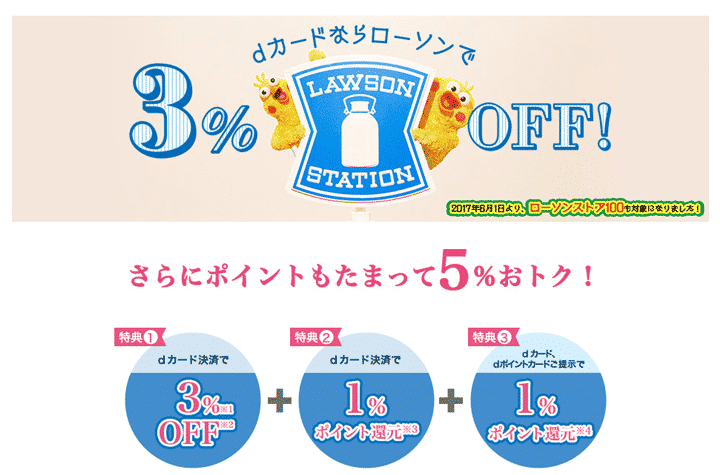

週2回1年間、ローソンで買い物をした場合の割引額は?

参照:NTTdocomo × LAWSON | dカード、DCMXなら、ローソンでのお買物が5%おトク!

大手コンビニのローソンでは、携帯電話大手のNTTドコモが発行する「dカード」を使うと

- dカード決済による割引:利用額の3.0%

- dカード決済によるポイント還元:利用額の1.0%

- dポイントカード提示によるポイント還元:利用額の1.0%

の3種類の割引・ポイント還元が受けられます。そこで、週2回1年間、ローソンで買い物をする際に、dカードを使っていたらどれだけ割引が受けられるのかを考えてみましょう。

dカード

カード分類 一般カード

国際ブランド VISA、Mastercard®

申込方法 -

発行スピード 審査/最短5分 ※下記条件を満たしている場合

・9:00~19:50の間にお申し込みが完了していること

・引落し口座の設定お手続きがお申込み時に完了していること

※ 上記を満たしている場合でもお客様のお申込み状況によっては審査に数日お時間をいただく場合がございます。あらかじめご了承ください。

年会費(税込) 0円

年会費備考 -

ショッピング総利用枠(上限) -

ポイント還元率(下限) 1.00%

ポイント還元率(上限) 4.50%

交換可能マイル JALマイル(1ポイント=0.4マイル)

ETCカード年会費(税込) 550円

電子マネーチャージ iD利用、楽天Edy

海外旅行傷害保険/死亡後遺障害(最大) -

国内旅行傷害保険/死亡後遺障害(最大) -

ショッピング保険/国内利用(最大) 100万円

「審査」「発行期間」口コミ平均DATA

審査通過率

審査通過/申込者数ショッピング

限度額平均キャッシング

限度額平均カード発行

までの日数平均対応

満足度

コンビニの業界団体の1つ・日本フランチャイズチェーン協会は、毎月「コンビニエンスストア統計調査月報」として、日本全国の加盟店の売上高、店舗数、平均客単価を発表しています。2020年4月の平均客単価が685.2円だったことから、1回で使う金額を770円(税込)として計算してみましょう。

結果は以下のようになりました。

dカード決済による割引:700円 × 3.0% × 2回 × 52週 = 2,184円

dカード決済によるポイント還元:700円 × 1.0% × 2回 × 52週 = 728円

dポイントカード提示によるポイント還元:700円 × 1.0% × 2回 × 52週 = 728円

合計 3,640円

1年間で3,640円の節約になります。

4.硬貨をため込むと損することもある

コンビニで買い物をし、現金で支払うとおつりが出る場合も多いです。おつりを貯めたいから、という理由で現金払いをしてきた人は、もしかしたら損するかもしれないことを知っておきましょう。

硬貨を預けると手数料がかかる

おつりを貯金している人の多くが「貯まったら銀行に持っていって預ける」と考えているはずです。硬貨を受け付けてくれるATMを利用するのなら問題はありませんが、店舗が開いている時間に行き、窓口で預けるつもりなら「窓口でたくさん硬貨を預けると手数料がかかる」という点に注意しましょう。

たとえば、みずほ銀行の場合「大量硬貨取扱手数料」という名前で、窓口で硬貨を預ける場合の手数料を定めています。

| 硬貨持込枚数 | 手数料金額(税込) |

|---|---|

| 1~100枚 | 無料 |

| 101~500枚 | 550円 |

| 501~1,000枚 | 1,320円 |

| 1,001枚~ | 1,980円 (以降500枚毎660円を加算) |

なお、ATMで預けた場合、このような手数料はかかりません。しかし

- ATMで一度に入金できる硬貨は100枚までである

- 平日の18時以降や土日祝日などは対応しているATMであっても硬貨による入金ができないことがある

など、決して使い勝手がいいとは言えません。

5.衛生上も優れている

コンビニは毎日多くの人が出入りする場所です。その中には、健康状態に問題がある人が混じっている可能性も否定できません。その人が新型コロナウイルス感染症など、人から人に伝染する病気にかかっていることも、もちろんあり得るのです。

感染症を拡大させない、という観点からも、クレジットカードをはじめとするキャッシュレスを使うことは、注目されています。

紙幣や硬貨による感染症拡大の懸念

2020年初頭から中国を皮切りに、日本を含めた全世界で新型コロナウイルス感染症が拡大しました。各国は自国民を守るために、医療体制の整備や外出禁止令の発令など、様々な施策を行ってきましたが、その中で注目されたのが「現金の取扱い」と「キャッシュレス決済への移行」です。アメリカの大手ニュースメディア・CNNは各国の感染拡大防止に向けた取り組みを紹介していました。一部を紹介しましょう。

| 韓国 | 全ての紙幣について2週間の流通停止を実行。一部は焼却処分。 |

|---|---|

| 中国 | 汚染された可能性がある紙幣については、紫外線照射を行い殺菌処理。並行して廃棄処分も行う。 |

| フランス | ルーブル美術館での入場料金について、現金での支払いを中止。支払いができるのはクレジットカードのみに変更。 |

参照:CNN.co.jp : 新型コロナ流行で紙幣のやり取りに懸念の声、流通停止や消毒する国も

日本においても、厚生労働省が「新しい生活様式」として、感染症拡大防止のための生活上の工夫について、ガイドラインを示しました。その中には「キャッシュレス決済の利用」が項目として盛り込まれています。

楽天カード

楽天カード

三井住友カード

三井住友カード

Orico Card THE POINT

Orico Card THE POINT