日本に限った話ですが、2000年代に入るまで、クレジットカードはコンビニではほとんど使えませんでした。しかし、2000年代以降になると、レジシステムの進歩により、徐々に普及し、今では「クレジットカードを使えないコンビニ」を探す方が難しいほどに普及しています。

しかし、コンビニでクレジットカードを使う場合は、いくつか注意すべき点があるので、意識するといいでよう。そこで今回の記事では

- コンビニでのクレジットカードの使い方

- コンビニでクレジットカードを使う際の注意点

について、解説しましょう。

コンビニでのクレジットカードの使い方

コンビニでのクレジットカードの使い方ですが、一般的なものとして

- 端末に通してICチップを読み取る

- タッチ決済で使う

- QRコード決済の支払元として使う

- 電子マネーにチャージして使う

の4つが挙げられます。

1.端末に通してICチップを読み取る

現在のコンビニのレジは、チェーン店や個々の店舗によって、レジの機種や形状が異なる場合もありますが、端末にクレジットカードを差し込む部分が設けられているものが主流です。支払いをする際は、このような端末に自分でクレジットカードを差し込み、搭載されているICチップを読み取らせます。

一言でいうと「セキュリティを保持するため」です。日本においては、2016年に割賦販売法が改正されたことに伴い、クレジットカード取引のセキュリティ環境の整備が強く求められるようになりました。

割賦販売法の改正を受け、国際カードブランド、国内カード会社、大手通販事業者などは「クレジット取引セキュリティ対策協議会」を組織し、改正割賦販売法に基づき安全対策を強化する方針として「実行計画」を策定したのです。

「実行計画」に盛り込まれていたことの1つが「クレジットカード情報の非保持化」でした。簡単にいうと

を指します。

出典:クレジットカード情報の非保持化 | SMBCファイナンスサービス 代金回収サービス

従来のように、店員にクレジットカードを預けて、端末に入れてもらうのは「カード情報の処理」に当たるため、代わりに自分で端末に入れるようになったと考えましょう。

2.タッチ決済で使う

クレジットカードの中には、以下の図のようなマークがついているものもあります。

このマークがついているクレジットカードであれば、タッチ決済=非接触決済を使うことが可能です。

ICチップを読み取る時のように端末にクレジットカードを通すことなく、非接触決済に対応した端末の所定の部分にかざすだけで決済が完了する仕組みと考えましょう。

昔からある磁気ストライプやICチップを用いる方法とは違い、端末に通さない(表面に触れるだけ)ため、セキュリティ上優れた方法として注目されています。日本で発行されているクレジットカードやデビットカードにも搭載されることが増えてきました。

3.QRコード決済と連動させて使う

楽天ペイ、PayPayなどのQRコード決済の支払元として設定したり、QRコード決済のアプリ内にクレジットカード情報を登録したりすることでも、クレジットカード払いを利用することが可能です。

4.電子マネーにチャージして使う

コンビニでは、クレジットカードやQRコード決済はもちろん、Suica、楽天Edyなどの電子マネーも利用できます。クレジットカードでチャージすることももちろん可能です。

ただし、クレジットカードと電子マネーの組み合わせによっては

- チャージはできるがポイントがつかない

- チャージすらできない

ことがあるので、注意しましょう。

コンビニでクレジットカードを使う際の注意点

今ではコンビニでもクレジットカードは問題なく使えるようになりました。しかし、現金で買い物をする時と勝手が違うのは事実である上に、コンビニで扱っている商品、サービスであっても、クレジットカードで支払うことができないものも存在します。そこで「コンビニでクレジットカードを使う際の注意点」として、以下の6つを解説しましょう。

- サブカードか現金は必ず持っていく

- 高額の買い物の際はサインが必要になる

- 複数のクレジットカードは同時に使えない

- レシート、利用明細書は必ずもらう

- 利用できない商品があることに気を付ける

- 基本的に一括払いのみ

1.サブカードか現金は必ず持っていく

クレジットカードには磁気ストライプやICチップなどが搭載されています。そして、これらの部品は、水やほこり、熱に非常に弱いです。普段の生活で知らないうちに傷んでしまうものなので、ある日突然クレジットカードが使えなくなってしまうことがあります。コンビニに行ったものの、クレジットカードが使えなかったら、何も買わないで帰ってくるしかありません。このような事態を避けるためにも、サブカードや現金は必ず持っていきましょう。

機材が不調な場合は使えないことがある

もちろん、自分のクレジットカード自体に何ら問題はなくても、クレジットカードで支払いをする際は注意が必要です。その店の端末とクレジットカードの相性がよくないのが原因で、支払いを完了できないケースも多々あります。

さらに、QRコード決済や電子マネーをアプリで使っている場合も、携帯電話の電波が入りにくいところに店舗があった場合、支払いが完了できないのは珍しいことではありません。

2.高額の買い物の際はサインが必要になる

コンビニで買い物をする際は、数百円程度のこまごまとしたものを買うことがほとんどでしょう。しかし、状況次第では1万円を超えるほどの高額な買い物をすることだって、当然あるはずです。

多くのコンビニでは、クレジットカードでの支払いについて「1万円未満であれば、サイン不要」としています。

1万円未満ならサイン不要な理由は?

クレジットカードでの決済を行う際に、サインや暗証番号の入力を求めないようにするには、クレジットカード会社と加盟店(ここではコンビニ)が契約を結ばなくてはいけません。当然、その中には「いくらまでならサインや暗証番号の入力を不要とするのか」も盛り込まれています。

コンビニで扱う商品は、食べ物・飲み物や日常雑貨、雑誌など比較的低価格で、かつ、換金がしにくいものが圧倒的に多いです。そのような実情を考えると、1万円程度までの買い物であれば、不正利用されるリスクは低いものと考え、サインや暗証番号の入力を求めない設定にしているとも考えられます。

3.複数のクレジットカードは同時に使えない

もともと、利用限度額の低いクレジットカードを使っていて、なんらかの理由(例:海外旅行から戻ってきたばかりだった)で、利用限度額ぎりぎりになってしまっていたとしましょう。コンビニで買い物をすると利用限度額を超えてしまうため、クレジットカードが使えなくなることは十分にあり得ます。

その時に別のクレジットカードも併用して支払いをすることはできないと考えてください。理由を説明しましょう。

商品の所有権に関する考え方

「別のクレジットカードも併用して支払いをする」というのができないのがなぜか、考えてみましょう。

クレジットカードを利用して商品を購入した場合、その商品の所有権は、クレジットカード請求額の支払いが終わるまでは、クレジットカード会社にあります。

つまり、支払いが終わっていない以上、法律的にはその商品は自分のものにはなっていません。そのため本来の所有者の許可なく処分する(例:転売する、人にあげる、捨てる)こともできないのです。

そして、クレジットカードによる支払いの特徴として、期限の利益を有することが挙げられます。つまり「毎月決められた請求日までに支払えばいい」ということです。しかし、請求日までに支払わなければ、期限の利益を失ってしまいます。つまり残債=残っている返済分を一気に返済しなくてはいけなくなるのです。

一気に返済できなければ、クレジットカード会社は自社が所有権を有する商品を引き上げてお金に換えて(換価)、残債の返済に充てることになります。

このような背景がある以上、クレジットカード会社にとっては「所有権は誰が有するのか」が重要になるのです。

3.本会員は、次のいずれかの事由に該当した場合、当社の請求により、本規約に基づく一切の債務について期限の利益を失い、直ちに債務の全額を支払うものとします。

(1)当社が所有権留保した商品の質入れ・譲渡・賃貸その他の処分を行ったとき。

出典:三井住友カード&三井住友マスターカード会員規約(個人会員用) |クレジットカードの三井住友カード

現金との併用はできるが嫌がられる

コンビニに限らず、クレジットカードを2枚以上併用して支払うことは、所有権の所在があいまいになるため、できません。しかし、クレジットカードで支払えない分を補填するために、現金を併用すること自体は、法律上は可能です。

ただし、これにはレジに必要な情報を打ち込まなくてはいけないため、手間がかかることから受け付けていない場合も多々あります。

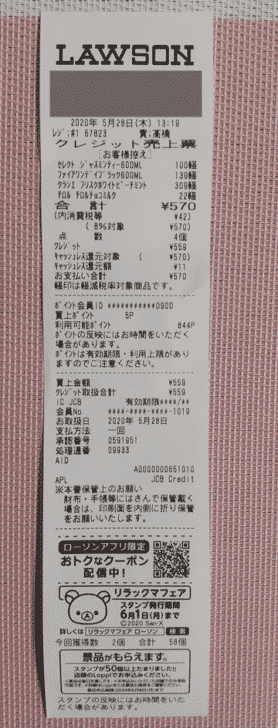

4.レシートは必ずもらう

コンビニでの買い物は比較的低額であることが多いため、支払いが終わった後にレシートをもらわないで出てきてしまうこともあるかもしれません。しかし、クレジットカードで支払いをした場合は、レシートを必ずもらいましょう。

コンビニで売っていた商品に何らかの問題があり、返品する場合は、店員にレシートを見せなくてはいけません。また、コンビニで買ったものが盗まれたりした場合は、金額によってはいわゆる「お買いもの保険」の利用を検討しなくてはいけないでしょう。その際、クレジットカード会社から利用明細書に代わるものとして提出を求められるので、必ずもらっておきましょう。

5.利用できない商品があることに気を付ける

コンビニで売っているものであっても、クレジットカードで購入できないものは比較的多いです。どんな商品を「クレジットカードで購入できない」と定めているのかについては、チェーンごとに差があります。ここでは日本を代表する大手チェーンとして

- セブン-イレブン

- ローソン

- ファミリーマート

- ミニストップ

の各チェーンについて比較してみましょう。

セブン-イレブンの場合

セブン-イレブンの場合、以下のものが「クレジットカードが利用できないもの」として定められています。

- インターネット代金収納(セブンネットショッピング、西武そごうのeデパート、アカチャンホンポネット通販、ロフト、イトーヨーカドー、タワーレコード、ニッセン除く)

- 公共料金等の収納代行

- マルチコピー機でのサービス(一部チケット除く)

- 切手、印紙、ハガキ、年賀ハガキ

- QUOカード

- テレホンカード

- プリペイドカード

- プリペイド携帯カード

- ビール券、酒クーポン券

- 地区指定ゴミ袋、ゴミ処理券

- 他金券等に準ずるもの

- nanacoカード発行手数料

- 各種電子マネーへの現金チャージ

ローソンの場合

ローソンの場合、以下のようなものが「クレジットカードでの支払いができないもの」として指定されています。

- テレホンカード類

- バスカード、各種乗車券、回数券

- 各種商品券

- QUOカード

- 切手、ハガキ、

- 印紙

- 一部のLoppi取次サービス

- 公共料金、収納代行票での支払い

ファミリーマートの場合

ファミリーマートの場合、以下のものが「クレジットカードが利用できないもの」として定められています。

- 公共料金等の各種代金お支払い

- Famiポート取扱い商品・サービス(一部のチケットを除く)

- プリペイドカード類(POSAカード、QUOカード、テレホンカード等)

- 宅急便、宅急便コンパクト送料

- 切手、はがき、印紙類

- ゴミ処理券等の金券類

- 一部の自治体指定ごみ袋

- 電子マネーチャージ

- コピー、FAX

ミニストップの場合

ミニストップの場合、以下のものが「クレジットカードが利用できないもの」として定められています。

- 切手/印紙

- はがき

- ギフトカード

- テレフォンカード

- ごみ処理券

- 電子マネーWAONカード

- 公共料金類

- コンビニ受け取りサービス

- ゆうパック

- コピーサービス

- FAXサービス

- MINISTOP Loppi取り扱いサービス

- 商品(ローソンチケット、予約取寄商品を除く)

- レジャーチケット類

6.基本的に一括払いのみ

コンビニでクレジットカードを使う場合、支払回数は基本的に一括払いのみです。なんらかの理由で分割払いやリボ払いにしたい場合は、クレジットカード会社に連絡して対応してもらうか、クレジットカード会社が提供する会員専用ページでの操作で対応しましょう。

楽天カード

楽天カード

三井住友カード

三井住友カード

Orico Card THE POINT

Orico Card THE POINT