クレジットカードが一般的なものになると同時に、ゴールドカードも昔に比べるとかなり敷居が低いものになりました。極論すれば、20代でも社会人として安定継続した収入があれば、作れてしまうゴールドカードも数多く存在します。「できればゴールドカードは1枚持っておきたい」と思う人も少なくありません。

逆に「ゴールドカードなんていらない」と主張する人も一定数います。主張する理由は様々ですが、大まかに分類すると

- 年会費に高いお金を使いたくない

- ポイントやマイルを貯められれば十分

- ゴールドカードの特典を使う予定がなさそう

- そもそも審査に通るとは思えない

- ゴールドカードのステータス性が年々下がっていて、持つ意味がない

の5つに集約されるのです。今回はそれぞれの理由について、詳しく解説しましょう。

理由1.年会費に高いお金を使いたくない

最初の理由は「年会費に高いお金をかけたくない」です。

年会費無料のクレジットカードでも支払いには問題ない

支払い手段として利用する分には、年会費無料のクレジットカードであっても、何ら問題はありません。ICチップが故障していたり、利用限度額がオーバーしていたりなど、クレジットカード本体や持っている人に問題がなければ、支払いはできるはずです。

むしろ気にすべきなのは国際ブランド

現在出回っているクレジットカードには、ほぼ例外なく国際ブランド(世界各国で利用できる決済システムのこと)が付帯しています。しかし、どの国際ブランドを選ぶかで、海外での使い勝手に影響するのも事実です。

「ザ・ニルソン・レポート」という有名なクレジットカードをはじめとしたキャッシュレス決済の業界紙があります。これによれば、2018年の取引額ベースの世界シェア1位の国際ブランドはVisaでした。そのあとにUnion Pay(銀聯カード)、Mastercardと続きます。日本では割とおなじみのJCB、American Express、Dinersは先の3つには遠く及ばないのです。

「年会費が無料、安い」という理由で選ぶ人も多い

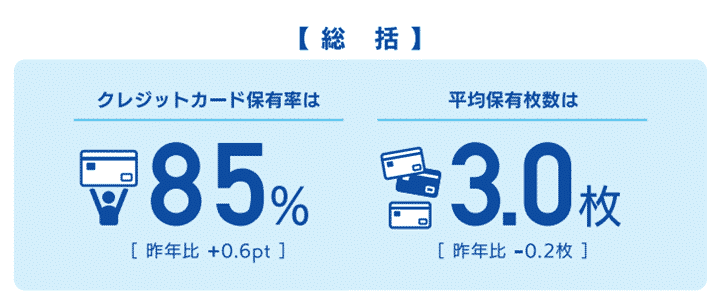

そもそも、人はクレジットカードをどんな理由で選んでいるのかについても考えてみましょう。大手クレジットカード会社のJCBは「クレジットカードに関する総合調査」を毎年行い、結果を公開しています。2019年度もこの調査が行われたのですが、その中から「クレジットカードの利用理由」について紹介しましょう。

こちらのグラフが「クレジットカードの利用理由=そのクレジットカードを作り、使っている理由」についてまとめたものです。

出典:JCB、「クレジットカードに関する総合調査」2019年度の調査結果を発表 | JCB グローバルサイト

「入会金・年会費が他社と比較して安いから(無料を含む)」という選択肢が、「ポイントやマイルが貯めやすいから」の次に多いことがわかるでしょう。少なくとも、この調査を見る限りでは「年会費が無料・安い」がクレジットカードを選ぶ決め手の1つになっているのは確かなようです。

@_adu クレカはネット通販で使うだけなら年会費無料で入会時にガッツリ特典付くやつで十分だよ。入会時5000-10000円分のポイントとか割とよくある。

— かるろ (@unko12345) March 5, 2016

理由2.ポイントやマイルを貯められれば十分

2つ目の理由は「ポイントやマイルを貯められれば十分」だからです。

クレジットカードのポイント還元率事情

先ほど紹介した「クレジットカードに関する総合調査」では、「クレジットカードの利用理由=そのクレジットカードを作り、使っている理由」について、最も回答が多かったのが「ポイントやマイルが貯めやすいから」でした。

実際のところ、クレジットカードのポイント還元率事情はどうなっているのか考えてみましょう。一般的には、クレジットカードのポイント還元率は0.5%~1.0%程度と言われています。

つまり、ポイント還元率が1.0%を超えるようなら、業界内でも極めて高い水準と言っていいでしょう。

ポイント還元率1.0%超のクレジットカードは年会費無料のものも選べる

そこで、基本のポイント還元率が1.0%を超えている以下のクレジットカードについて、年会費を調べてみました。

- リクルートカード(ポイント還元率1.2%)

- Delight JACCS CARD(ポイント還元率1.25%)

結果ですが、両方とも年会費無料です。

リクルートカード

カード分類 一般カード

国際ブランド VISA、Mastercard®、JCB

申込方法 Web申込み

発行スピード -

年会費(税込) 0円

年会費備考 -

ショッピング総利用枠(上限) -

ポイント還元率(下限) 1.20%

ポイント還元率(上限) 3.20%

交換可能マイル -

ETCカード年会費(税込) 0円

電子マネーチャージ 楽天Edy、Suica

海外旅行傷害保険/死亡後遺障害(最大) 2,000万円

国内旅行傷害保険/死亡後遺障害(最大) 2,000万円

ショッピング保険/国内利用(最大) 200万円

「審査」「発行期間」口コミ平均DATA

審査通過率

審査通過/申込者数ショッピング

限度額平均キャッシング

限度額平均カード発行

までの日数平均対応

満足度

80%(4/5) 46万円 4万円 8.2日 3.8

REX CARD(レックスカード)

カード分類 一般カード

国際ブランド VISA、Mastercard®

申込方法 -

発行スピード 通常3週間

年会費(税込) 0円

年会費備考 -

ショッピング総利用枠(上限) 200万円

ポイント還元率(下限) 1.25%

ポイント還元率(上限) 1.50%

交換可能マイル ANAマイル(1ポイント=0.2マイル、1,500ポイント単位、交換上限なし、交換手数料無料)

ETCカード年会費(税込) 0円

電子マネーチャージ 楽天Edy、nanaco

海外旅行傷害保険/死亡後遺障害(最大) 2,000万円(自動付帯:2,000万円)

国内旅行傷害保険/死亡後遺障害(最大) 1,000万円

ショッピング保険/国内利用(最大) -

「審査」「発行期間」口コミ平均DATA

審査通過率

審査通過/申込者数ショッピング

限度額平均キャッシング

限度額平均カード発行

までの日数平均対応

満足度

100%(3/3) 37万円 33万円 14.0日 4.3

理由3.ゴールドカードの特典を使う予定がなさそう

3つ目の理由は「ゴールドカードの特典を使う予定がなさそう」です。

海外旅行、出張に行かない人にはあまりメリットがないと思われる理由は?

ゴールドカードを含め、クレジットカードの特典としてクローズアップされがちなのが「海外旅行、出張に関連した特典」です。つまり

- 海外旅行傷害保険が付帯している

- 空港のラウンジが利用できる

- 出国時、帰国時に荷物配送サービスを利用できる

などが挙げられます。

全部を使いこなせないのも事実

もちろん、ゴールドカードに付帯しているのは、海外旅行、出張に関連した特典だけではありません。筆者はセゾン・ゴールド・アメリカン・エキスプレス・カードを使っていますが、旅行に関連しない特典として、以下のものが付帯しています。

| ジャンル | 対象となる店舗、サービス等 |

|---|---|

| 加盟店優待情報 | アメリカン・エキスプレス・コネクト |

| チケットサービス | 会員限定チケットサービスe+ |

| ショッピング | 高級タイムセールサイト「セゾンカード×LUXA(ルクサ)」優待 西友・リヴィン・サニー 5%OFF ロフト優待 パルコ 5%OFF 「ノースポート・モール」優待 オンラインプロテクション ショッピング安心保険 |

| ヘルスケア | 「24/7Workout」優待 「コナミスポーツクラブ」優待 「エグザス」優待 「スタジオ・ヨギー」優待 整体・リフレクソロジー「リフレーヌ」優待 ファストドクター |

| ビューティー | エステサロン「エルセーヌ」優待 ヘアサロン「Ash(アッシュ)」優待 |

| ライフスタイル | Sakaseru優待 一休プレミアサービス特別キャンペーンのご案内 会員様限定「アクアクララ」優待入会プラン 宅配ネットクリーニング「リネット」優待 |

当然、これらの中には愛用している特典もありますが、使ったことがない特典もたくさんあります。自分の生活圏内にない店舗、サービスもあるので、使いたくても使えないのが事実です。

理由4.そもそも審査に通るとは思えない

4つ目の理由は「そもそも審査に通るとは思えない」ことが挙げられます。

ゴールドカードの審査が難しいと思われがちな理由

ゴールドカードの審査が難しいと思われがちな理由としては、日本においてクレジットカードが当初は「富裕層向けのビジネス」としてとらえられてきたことが理由の1つに挙げられます。

富裕層向けのビジネスとしてとらえられた経緯とは?

日本で一般向けのクレジットカードの発行が始まったのは1961年からです。前年に富士銀行(現在のみずほ銀行)と日本交通公社(現在のJTB)が合弁で日本ダイナースクラブを設立し、経営者、医師・弁護士などの専門職、大手企業の社員などの富裕層を中心に、会員の募集を開始したのです。

富裕層が持つクレジットカードベスト5

二位

Diners Club Premium

持家じゃないとダメとか、年齢、年収制限が厳しいと噂のダイナース。割と医者、弁護士、会計士、などの職業の方が持ってます。— クレジットカードのお得情報♫ (@yasuharutnk8652) May 16, 2020

その後、東洋信託銀行(現:三菱UFJ信託銀行)、日本信販(現:三菱UFJニコス)、三和銀行(現:三菱UFJ銀行)の3社が合同で立ち上げた日本クレジットビューロー(現在のJCB)を立ち上げたり、住友銀行がクレジットカード業務を担う子会社として住友クレジットサービス(現在の三井住友カード)を立ち上げたりと、銀行がクレジットカードの発行に進出する例が相次いだのです。しかし、それでも「一部の富裕層向けのビジネス」であることは変わりませんでした。

JCBはJapan Credit Bureauの略で旧社名の日本クレジットビューローからきている。日本信販(現在の三菱UFJニコス)と三和銀行の合弁会社。国産クレジットカードでは先発にあたる。ちなみに国内で初のクレジットカード発行会社はダイナース

— はまなか (@hamanaka334) August 21, 2016

さらに時は流れ、1980年にはアメリカのクレジットカード会社、アメリカン・エキスプレスが富裕層向けのサービスを打ち出したクレジットカードとして、アメリカン・エキスプレス・ゴールド・カードの発行を開始しました。今からは考えられないほど審査も難しいクレジットカードとして、注目を集めたのです。「ゴールドカードの審査は難しい」と考える人がいるのには、もしかしたらこのような歴史的な経緯も影響しているのかもしれません。

なお、今ではクレジットカード自体が一般的なものになりつつあります。先ほど紹介した「クレジットカードに関する総合調査」によれば、日本に住んでいる人のクレジットカードの平均保有枚数は3.0枚とのことでした。

出典:JCB、「クレジットカードに関する総合調査」2019年度の調査結果を発表 | JCB グローバルサイト

ここまでくると「ほとんどの人の財布に当たり前に入っているもの」と言い切って構わないはずです。

理由5.ゴールドカードのステータス性が年々下がっていて、持つ意味がない

最後の理由は「ゴールドカードのステータス性が年々下がっていて、持つ意味がない」です。

ゴールドカードの審査基準は年々下がってきた理由は?

ゴールドカードの審査基準が年々下がっていることです。その理由を、クレジットカード業界を取り巻く法律の観点から読み解いてみましょう。

年会費を収入源にしたい理由とは?

クレジットカード会社の収入源を大まかに分けると

- クレジットカード会員から徴収する年会費

- 加盟店から徴収する加盟店手数料、決済手数料

- キャッシングなどの貸金事業で入手する利息

の3つです。このうち「キャッシングなどの貸金事業で入手する利息」について、クレジットカード会社の収益を大きく揺るがす規定が2010年6月8日から施行されました。

総量規制、つまり「年収の3分の1を超える貸付はしてはいけない」という規定のことです。この規定は法律(貸金業法)においても非常に重要な規定の1つであり、クレジットカード会社など貸金業を営む会社は必ず守らなくてはいけません。

このような経緯を経て、クレジットカード会社が貸金事業で大きな収益を挙げていくことが難しくなった以上、別の方法で収益を挙げることを目指すようになりました。その1つが「有料会員の獲得」です。

つまり、年会費有料のクレジットカードをより多くの人に持ってもらうことができれば、その分だけ年会費が定期的な収入として入ってきます。しかし、これまで募集してきた一般カードと同様のものを年会費有料のクレジットカードとして募集したのでは、会員を獲得することはできません。

当然、年会費収入の確保を目指すには、ある程度の会員数を確保する必要があります。そして、審査基準を厳しくしたのでは、審査に通らない人が続出してしまい、会員の獲得につながらない可能性も高くなるのです。つまり、審査基準を緩めざるを得ないので、従来だったら到底ゴールドカードの審査に通らない人であったとしても、安定継続した収入があり、クレジットカードの利用状況に特段の問題がなければ、審査に通るようになりました。

@__Pomme__ 一時期アメックスは利用者激減のためにインビテーションの基準をごっつ下げてたみたいです。だから少々の小金持ちなら持てちゃうのね。なにしろ髭も剃ってない汚ねぇカッコした俺にまでゴールド勧めてたくらいだしw

— アカペラP (@acappellaP) May 11, 2010

プラチナは依然高嶺の花

ゴールドカードの大衆化が進んだ一方で、クレジットカード会社の中には、上位顧客の獲得のためにプラチナ、ブラックなどよりステータスの高いクレジットカードの発行に舵を切るところも現れました。その最もたるものが、アメリカン・エキスプレスです。

同社は1993年に、アメリカン・エキスプレス・ゴールド・カードの上位カードとして、プラチナ・カードの発行を開始しました。ただし、一般募集は行わず、インビテーション制=公式の招待状が届いた顧客のみ申し込みが可能、という形態をとったのです。この形態をとったことで、クレジットカードとしての希少性が高まり、ブランドの維持につながったといわれています。

さらに、2002年にはプラチナ・カードの上位カードとしてアメリカン・エキスプレス・センチュリオン・カードの発行を開始しました。

こちらもインビテーション制ですが、招待基準は公式には明らかにされていません。それだけに、希少性はプラチナ・カードの比ではないくらい高いのです。

アメックスセンチュリオンを見て触ったことがあります…。

ずっしりと重かったです…。所有者はセンチュリオンを手に入れるために、あらゆるものをアメックス決済したらしいです。決済金額はもちろん、件数も重要みたい。#アメックス #センチュリオン #ブラックカード

— くまびっと@OLライター (@PlusCre) July 3, 2020

アメリカン・エキスプレス以外にも、JCBや三井住友カードのように、ステータスがプラチナ相当のクレジットカードを発行しているクレジットカード会社は存在します。会社によっても多少の差はありますが、ゴールドカードに比べると、審査難易度は格段に高いです。

楽天カード

楽天カード

三井住友カード

三井住友カード

Orico Card THE POINT

Orico Card THE POINT