一般カードに比べると、ゴールドカードは年会費が高い分、サービスが充実しているため、一見すると審査に通るための条件が厳しいと思われがちです。確かに、ゴールドカードの中には審査が厳しいものもありますが、全部が全部、そうだというわけでもないのです。そこで今回は、ゴールドカードを申し込む際の審査において判断材料とされる

- 年収

- 年齢

- 職業

- 勤続年数

- 居住形態

- クレジットヒストリー

の6つの項目について、求められる水準と注意点について解説します。

ゴールドカードを取得する条件1.年収

他の条件が全く同じなら、年収が低い人よりは高い人のほうが審査において有利なのは言うまでもありません。しかし、クレジットカードというビジネス自体が時代とともに変化している以上「年収が低いから審査に通らない」とも言い切れないのが現状です。

昔よりは厳しくない

日本で初めてクレジットカードの一般募集が開始されたのは1961年1月です。当時の財団法人日本交通公社(現在のJTB)および富士銀行(現在のみずほ銀行)が出資し設立された日本ダイナーズクラブが、アメリカの国際ブランド・ダイナーズのフランチャイズ企業として事業を開始しました。

公式ホームページによれば、事業開始当初から「収入、生活の安定性、将来性の3点を重視し、社会的信用の高い方をお迎えする」という方針を掲げていたとのことですが、この方針からもわかる通り、当時は「社会的信用がある=地位が高く、それなりに収入がある」ことがクレジットカードを持つための条件だったのです。

参照:ダイナースクラブの歴史 | ダイナースクラブカード 日本で最初のクレジットカード

その後、1980年にはアメリカ発の国際ブランドとしても名高いアメリカン・エキスプレスが上位カードとしてアメリカン・エキスプレス・ゴールド・カードの募集を開始しました。クレジットカード自体がまだまだ一般的とは言えない時期に発行されたゴールドカードであるため、現在からは考えられないほど審査も厳しく、また、会員に求められる年収も高かったでしょう。

しかし、2020年の現在、ゴールドカードより上位のプラチナカードを発行しているクレジットカード会社は珍しくありません。また、さらにその上のブラックカードの発行を行っている会社もある以上、ゴールドカードの価値は相対的に下がったと考えて構わないでしょう。

年収200万円台でも通ることもある

ゴールドカードといっても、審査の通りやすさはまちまちです。クレジットカードを「どんな会社が発行しているのか」で分けると、以下の2つに分かれます。

| プロパーカード | 国際ブランド(決済システム)を運営する会社が自ら発行するクレジットカード |

|---|---|

| 提携カード | 国際ブランドを運営する会社が外部の企業と提携して発行するクレジットカード |

このうち、提携カードはプロパーカードに比べると、審査に通りやすいといわれています。募集する目的の1つに「その会社の商品、サービスの購入につなげること」があるためです。提携カードであれば、ゴールドカードに相当するものであっても、審査には通りやすくなっています。

ゴールドカードを取得する条件2.年齢

ゴールドカードの取得条件として考えたいのが、申し込みをする人の年齢です。年齢が低いほうがやはり不利なのでしょうか。

目安は「25歳以上の社会人」

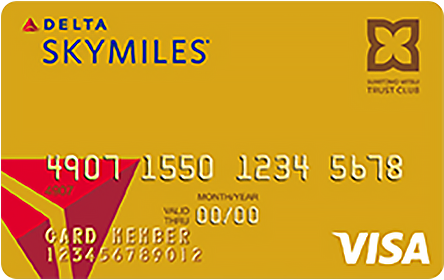

実際のところ、ゴールドカードの申し込み条件において、年齢に関する条件がどのようになっているかは、クレジットカードの種類やクレジットカード会社の方針によってまちまちです。例えば、三井住友トラストクラブが発行しているゴールドカードの1つ「デルタ スカイマイル TRUST CLUB ゴールドVISAカード」の場合、公式ホームページにおいて、入会の目安を「25歳以上 年収400万円以上」と明示しています。

デルタ スカイマイル SuMi TRUST CLUBゴールドVISAカード

| カード分類 | ゴールドカード |

| 国際ブランド | VISA |

| 申込方法 | - |

| 発行スピード | 最短3営業日 |

| 年会費(税込) | 19,800円 |

| 年会費備考 | - |

| ショッピング総利用枠(上限) | 125万円 |

| ポイント還元率(下限) | 1.30% |

| ポイント還元率(上限) | 1.30% |

| 交換可能マイル | スカイマイル |

| ETCカード年会費(税込) | 0円 |

| 電子マネーチャージ | 楽天Edy |

| 海外旅行傷害保険/死亡後遺障害(最大) | 7,000万円 |

| 国内旅行傷害保険/死亡後遺障害(最大) | 7,000万円 |

| ショッピング保険/国内利用(最大) | 500万円 |

「審査」「発行期間」口コミ平均DATA

| 審査通過率 審査通過/申込者数 | ショッピング 限度額平均 | キャッシング 限度額平均 | カード発行 までの日数平均 | 対応 満足度 |

大体、社会人2~3年目で、仕事も軌道に乗ってきたところでゴールドカードを申し込む、というのを想定しているのでしょう。

三井住友カード ゴールド

| カード分類 | ゴールドカード |

| 国際ブランド | Visa、Mastercard® |

| 申込方法 | - |

| 発行スピード | 最短3営業日 |

| 年会費(税込) | 11,000円 |

| 年会費備考 | ※インターネット入会で初年度年会費無料 ※マイ・ペイすリボの登録+年1回以上のリボ払い手数料の支払いで年会費半額 ※WEB明細書サービス利用+年6回以上のカード利用で年会費1,100円割引 ※Visa、MasterCard両方お申込みの場合は年会費2,200円 ※年間利用合計額が100万円~300万円未満で年会費20%割引 ※年間利用合計額が300万円以上で年会費半額 ※初年度年会費無料(~2023年3月31日申し込み分迄) |

| ショッピング総利用枠(上限) | 200万円 |

| ポイント還元率(下限) | 0.50% |

| ポイント還元率(上限) | 5.00% |

| 交換可能マイル | ANAマイル(5ポイント=3マイル、500ポイント以上500ポイント単位、※ANAカード会員の方の場合) |

| ETCカード年会費(税込) | 550円 |

| 電子マネーチャージ | iD(専用)利用、楽天Edy、WAON(オートチャージ可) |

| 海外旅行傷害保険/死亡後遺障害(最大) | 5,000万円(利用付帯)、家族特約1,000万円 |

| 国内旅行傷害保険/死亡後遺障害(最大) | 5,000万円(利用付帯) |

| ショッピング保険/国内利用(最大) | 300万円 |

「審査」「発行期間」口コミ平均DATA

| 審査通過率 審査通過/申込者数 | ショッピング 限度額平均 | キャッシング 限度額平均 | カード発行 までの日数平均 | 対応 満足度 |

|---|---|---|---|---|

| 100%(6/6) | 115万円 | 58万円 | 10.7日 | 4.5 |

ゴールドカードを取得する条件3.職業

医師、弁護士など、高度な専門的知識・資格が必要な職業の場合、クレジットカードや住宅ローンの審査においては有利と言われています。しかし、そのような職業につけるのはごく一部の人です。それ以外の職業についている人は、ゴールドカードの審査には通らないかというと、そんなこともないという話をしましょう。

「安定継続した収入があるか」が重要

既に触れた通り、日本でクレジットカードというビジネスが開始した当初、想定されていた顧客層は「社会的地位と相応の収入がある人」でした。そのような前提であった場合、クレジットカードを作れる人の職業も

- 医師、弁護士などの高度専門職

- 会社経営者

- 大手企業の社員

などに限られたでしょう。しかし、日本でもクレジットカードが普及するにつれ、このような前提は崩れてきています。今では一般カードであれば、学生や主婦、年金生活者など「安定継続した収入がないけど、金銭上のトラブルも起こしたことがない人」でも持てるのは珍しくありません。また、ゴールドカードも、20代でも安定継続した収入があり、過去に金銭上のトラブルがないなら審査に通る可能性は十分にあります。

独立予定があるなら退社前に作ること

「安定継続した収入」という意味では、注意すべきことがあります。

- 医師や弁護士など高度専門職についているが、独立して事務所、クリニックを構える予定だ

- 大手企業に勤務しているが、スタートアップ企業に参画する予定だ

など、独立を考えていたり、これまで勤務してきた企業よりはるかに小さな企業に転職したりするなど、年収が一気に下がる予定がある場合は、前の会社・組織に在籍している間に、ゴールドカードを含めたクレジットカードを作っておきましょう。

独立を考えるほどであれば、相応の知識や経験もあるはずなので「収入を得られる可能性」は低くないはずです。しかし、あくまで可能性であって、本当に得られるとは限りません。独立してビジネスを営む以上、タイミングやご縁、運もあるはずなので、どんなに能力がある人であっても、軌道に乗せるのに時間がかかったり、そもそも乗せられずに撤退を考えることになったりするのは珍しくないのです。

つまり、いつになったら安定継続した収入が得られるのかは誰にもわからないため、起業したての人はクレジットカードの審査に通りにくいといわれています。最近は、個人事業主やスタートアップの経営者を顧客として予定したクレジットカードも出てきましたが、クレジットカード全体の数からするとまだまだ少ないのが現状です。

ゴールドカードを取得する条件4.勤続年数

会社員、公務員などいわゆる「勤め人」の人がゴールドカードを申し込む際、勤務先への勤続年数もチェックされます。なぜ、こんなことがチェックされるのか、理由を説明しましょう。

長いほうが確かに有利

一言でまとめると「安定継続した収入が得られているかどうか」をチェックするためです。従来は、多くの日本企業が年功序列制と言って「在籍年数が長ければ長いほど、給料も上がっていく」という仕組みを導入していました。そのため、勤続年数が長いということは「安定継続した収入が得られていて、しかも年々上がっていっている」という意味にとらえられたのです。

今でこそ、年功序列制は崩壊しつつありますが、それでも、職位や階級に応じて給料が上がっていくという仕組みは変わりません。そして、同じ会社・組織への在籍年数が長いということは

- 目立った不満やトラブルもなく、その会社・組織での仕事を遂行できている

- 転職する可能性も0ではないが低い

- 仕事が長続きしている以上、安定継続して収入が得られているはずである

ととらえられるのです。

入社から半年以内は避けたほうが無難

現実的には、若い世代を中心に「キャリアアップのために、いろいろな会社を渡り歩く」という働き方も珍しくなくなってきました。そのため、一概に転職が多いからと言って、安定継続した収入が得られないとは限りません。中には、きわめて優秀で、転職するたびに給料が上がっていく人もいるでしょう。

このような現状がある以上、勤続年数が短いからといって、それだけでマイナス材料になるとは限りません。ただし、転職してから半年経過するまでは、ゴールドカードを含め、新しいクレジットカードへの申し込みは避けたほうが無難です。

試用期間が存在する理由

日本の多くの会社では、試用期間を設けています。簡単に言うと「会社と新規に採用した社員の相性を見極める期間」です。一般的には3~6か月程度になっています。採用面接を経て内定を出したとしても、実際にその会社でやっていけるのかは、仕事をしてみないとわかりません。そこで、試用期間中に実際に仕事をし、会社側と社員側が相互に「この会社でやっていけるのか」を判断するのです。

なお、試用期間が終了した後、会社側が「本採用を行わない(本採用見送り)」と判断した場合、事実上の解雇になります。そのため、本採用見送りにするためには、法律上きわめて厳しい要件が設けられているのです。

いずれにせよ、試用期間が終了し、本採用が行われれば、法律上は簡単に解雇されることはありません。日本の法律(労働法)においては、労働者(社員)の権利は手厚く保護されているため、会社側から解雇をするには厳しい要件が設けられているためです。つまり「試用期間を終了しているのだから、簡単に解雇はされない」という前提でクレジットカード会社も審査を進めるので、プラスに働きます。

ゴールドカードを取得する条件5.居住形態

ゴールドカードも含め、クレジットカードの審査においては「持ち家に住んでいるほうが有利」と言われています。その理由と、実際は持ち家は必須ではない事情を解説しましょう。

持ち家に住んでいるほうが有利と言われる理由

ゴールドカードなどのクレジットカードの申込書には、必ず居住形態を聞く欄があるはずです。そもそも、この質問で何を推し量っているのかを考えてみましょう。大きく分けると

- 多額の資金を調達できるだけの資金力があるか

- 不測の事態が生じた場合に連絡が付きやすいか

の2点です。

多額の資金を調達できるだけの資金力があるか

購入する物件や住もうとする都道府県によっても異なりますが、一般的に、一戸建てやマンションを購入するときは、頭金として物件価格の一部を用意し、残りは住宅ローンを組むことになります。住宅ローンもお金の貸し借りである以上借りようとする人(債権者)の

- 職業

- 年収

- 健康状態

- 家族構成

- 個人信用情報

など、様々な項目がチェックされるのです。裏を返すと、住宅ローンが組めるということは「それなりに安定した職業についていて、収入もあり、他に大きな問題がない」という意味になります。クレジットカードの審査においても「それなりに安定した職業についていて、収入もあり、他に大きな問題がない」のは非常にプラスに働く材料であるため、持ち家に住んでいるとクレジットカードの審査において有利、と言われるのでしょう。

不測の事態が生じたときに連絡が付きやすいか

クレジットカード会社にとって、経営上のリスクの1つになるのが「会員と連絡が取れなくなってしまうこと」です。支払い残高(残債)が0ならともかく、多額の残高が残っていた場合、回収できなくなる恐れがあります。持ち家に住んでいる場合と比べると、賃貸に住んでいるほうが引っ越しは簡単です。違約金を払う場合こそあれど、持ち家のように家が売れるまで次の引っ越し先が決められない、という事態は少ないでしょう。裏を返すと「賃貸に住んでいるほうが、消息不明になるリスクも高い」ということです。

実際は持ち家は必須ではない理由

実際のところは、賃貸に住んでいてもクレジットカードの審査に通る人もいれば、持ち家に住んでいるのに通らない人もいる、というのが正解です。その理由として

- 国家公務員、大手企業の社員など転勤を伴う異動が多い、いわゆる「転勤族」であるため、決まった場所に持ち家を買うことが現実的に難しい

- 実家の相続が生じる可能性があるため、相続に備えて多額の現金を手元に置いておきたい

- 生活に不自由しないだけの収入はあり、延滞・滞納もないが、そもそも住宅ローンを支払うのが苦手で賃貸に住んでいる

- 持ち家の場合近隣住民とトラブルになってもすぐに引っ越しにくい。その煩わしさを避けたいので賃貸に住んでいる

など、金銭的な問題がないにも関わらず、賃貸に住まざるをえない・住みたい人もいることが挙げられます。このような人であっても、そのほかの条件に問題がなければ、ゴールドカードやプラチナカードなど、ステータス(会員ランク)の高いクレジットカードの審査に通ることは、往々にしてあるのです。

ゴールドカードを取得する条件6.クレジットヒストリー

お金の使い方には、その人の人柄が表れるものです。当然、お金でトラブルを起こす人は、お金以外のトラブルもいつか起こすでしょう。そういうことを考えると、クレジットカードの利用履歴=クレジットヒストリーになんらかの問題がある場合も、ゴールドカードの審査においてはかなり不利になります。

延滞、滞納、その他のトラブルは厳禁

本気でゴールドカードの審査に通りたいと思うなら、延滞・滞納、その他のクレジットカードのトラブルを起こすのは絶対に避けましょう。そもそも、延滞・滞納も長期間(目安は61日=2か月以上)にわたると、個人信用情報に異動情報として登録されてしまいます。こうなると、クレジットカード自体の利用ができなくなるため、ゴールドカードの審査にも通るはずがありません。

ゴールドカードの審査に通りたいと思うなら、まずは今手元にあるクレジットカードを問題なく使い続けることを考えましょう。

学生のうちから一般カードを使っていたほうが有利

年齢が若いうち(20代)のうちからゴールドカードを手に入れたいと思うなら、学生のうちからクレジットカードを使うこと自体に慣れていたほうが有利です。

クレジットカード会社は、経営上の重要な課題の1つとして「早期に顧客を獲得し、自社のクレジットカードを使い続けてもらうこと」を意識しています。

その課題の実現のため、クレジットカード会社は学生、新社会人などの若年層の獲得に力を入れています。つまり

- 学生のうちは、年会費無料であっても海外旅行保険が付帯しているクレジットカードを使ってもらう

- 社会人になってから数年したタイミングでゴールドカード(若年層向け)への切り替えを促す

- その後は、ライフステージの変化やクレジットヒストリーの状況に応じ、さらに上位ステータスへのクレジットカードの切り替えを促す

などの施策を通じ、長期間にわたってクレジットカードを使ってもらう仕組みづくりをしているのです。

裏を返せば「若いうちからクレジットカードを使ってくれて、問題を起こさない人」こそが、クレジットカード会社にとっての「歓迎すべきお客さん」だともいえるでしょう。

楽天カード

楽天カード

三井住友カード

三井住友カード

Orico Card THE POINT

Orico Card THE POINT