- 友だちと長期休暇中に海外旅行に行く

- 短期、長期を問わず、学生のうちに海外留学に行く

など、学生のうちになんらかの形で海外に行く予定があるなら、クレジットカードは必ず作っておきましょう。一言で理由をまとめると「何かと便利だから」なのですが、今回の記事ではより詳しく、メリットを解説します。

学生が海外旅行・留学にクレジットカードを持っていくべき11の理由

学生が海外旅行・留学にクレジットカードを持っていくべき理由として

- 両替の手間がいらない

- おつりをごまかされる心配がない

- 防犯上優れている

- 帰国後の小銭の扱いに困らない

- 海外旅行保険によるサポートが受けられる

- 現地のサポートデスクを使える

- ショッピング、レストランで優待が受けられる

- ATMを使って現金が引き出せる

- タクシーや電車、バスにも乗れる

- デポジットも払える

- 現金が使えない国でも不自由しない

の11項目を解説します。

1.両替の手間がいらない

海外旅行や留学に現金を持っていく場合、日本円のまま持っていってもほぼ使えないので、両替をしなくてはいけません。しかし

- 街中の銀行で両替をしてくれるところは限られている

- 両替所や銀行を通すと手数料が取られる

- 両替所によっては扱っている外貨が限られている

などの問題点があります。

また「当日、空港に行ってから両替すればいい」と思っていたとしても

- 空港に行くまでの電車、バス、車が遅れた

- 両替所が見つけにくいところにあった

など、思い通りにいかない場合も多々あるのです。

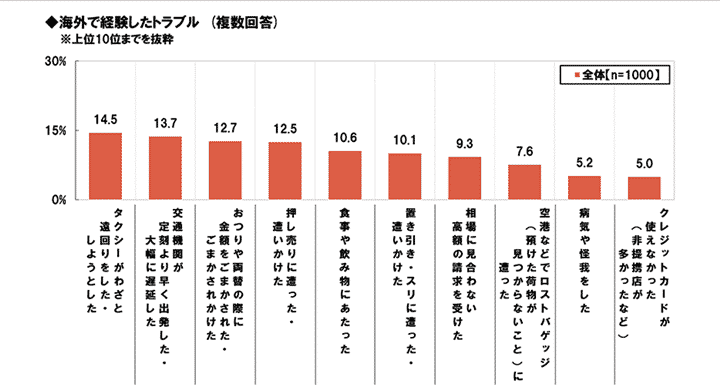

2.おつりをごまかされる心配がない

大手ネット銀行の大和ネクスト銀行が行ったアンケートによれば「海外旅行で経験したトラブル」で「おつりをごまかされた」を挙げた人は、全体の12.7%にものぼります。

出典:大和ネクスト銀行「スマデポ」調べ 海外渡航に関する調査 | 調査・アンケート | おすすめコラム | 大和ネクスト銀行

実際のところ、留学で長期滞在していたり、頻繁に旅行していたりしないと、おつりを渡されても、それが正しい金額なのかどうかまではすぐにわかりません。

また、おつりをごまかされたことが分かったとしても、交渉するには相応の語学力が必要です。状況次第では、相手が逆上し、暴力を振るわれることもあり得るでしょう。やはり「おつりを受け取る」機会を減らした方が安全です。

3.防犯上優れている

現金は、紛失・盗難に遭ってしまうと、ほぼ戻ってきません。また、治安の悪いところに行く場合は「現金を持っている」ことど感づかれると、それだけで犯罪に巻き込まれるおそれもあるのです。

一方、クレジットカードであれば、紛失・盗難に遭った時点ですぐに利用を停止してもらうよう手続きができます。また、不正利用があったとしても、一定の期間内(目安は60日以内)ならば補償が受けられます。

4.帰国後の小銭の扱いに困らない

海外旅行で、現金で支払いをした場合は、小銭があまってしまうこともあるでしょう。お札の場合は、銀行や両替所に持ち込めば、手数料はかかるものの、日本円に戻せます。しかし、小銭の両替は、基本的に受け付けてくれません。

そうなると、できる限り「小銭を持って帰らない」ことが必要になります。

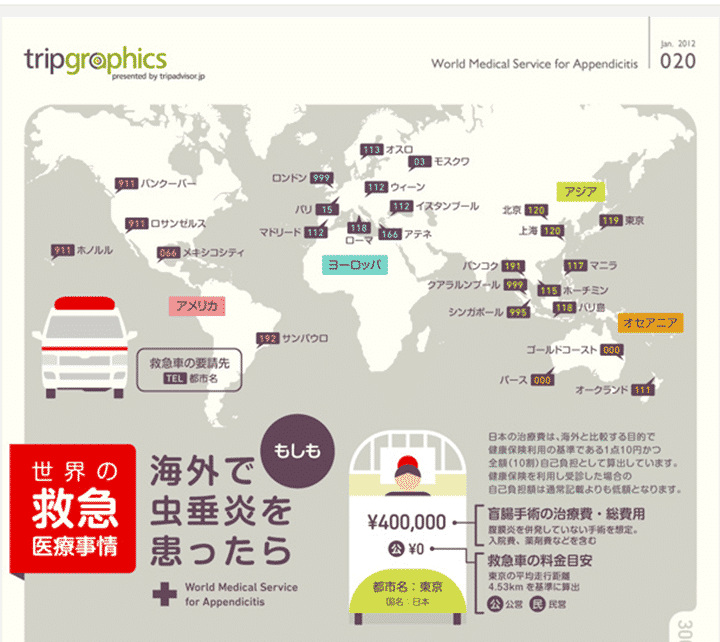

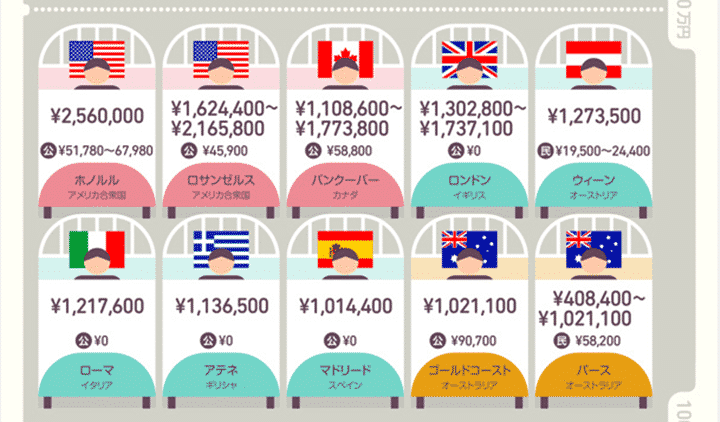

5.海外旅行保険によるサポートが受けられる

日本では世界でも類を見ないほど、医療費の自己負担が少ない国です。保険内の診療であれば、自己負担は最大でも3割である上に、1カ月の医療費が高額になる場合は「高額療養費制度」も使えます。

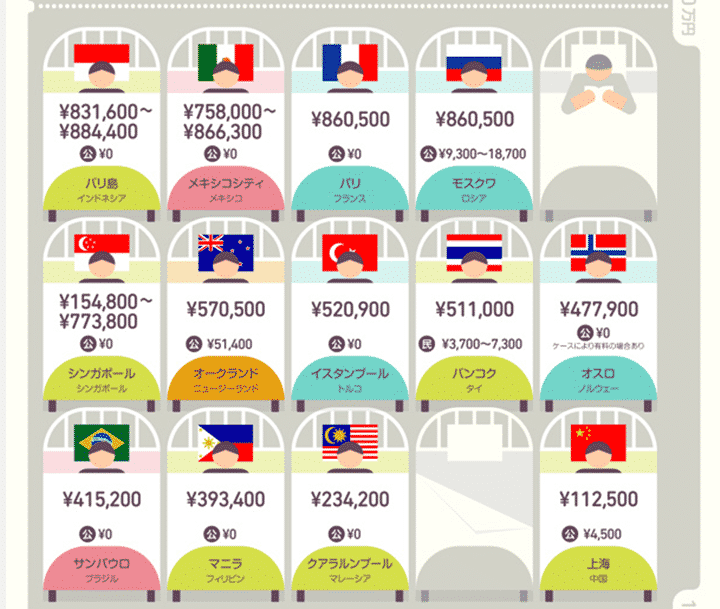

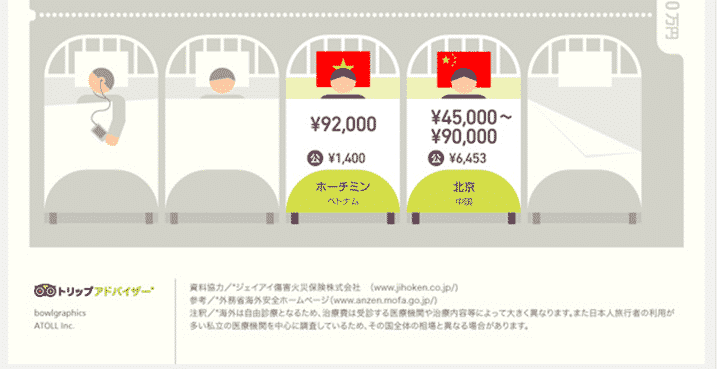

しかし、海外の場合はそうはいきません。大手旅行口コミサイトの「トリップアドバイザー」がまとめた、世界の主要都市で盲腸で入院した場合の医療費をまとめたインフォグラフィックがあります。

出典:世界の救急医療事情 トリップアドバイザーのインフォグラフィックスで世界の旅が見える

出典:世界の救急医療事情 トリップアドバイザーのインフォグラフィックスで世界の旅が見える

出典:世界の救急医療事情 トリップアドバイザーのインフォグラフィックスで世界の旅が見える

出典:世界の救急医療事情 トリップアドバイザーのインフォグラフィックスで世界の旅が見える

北京やホーチミンのように、日本と変わらない水準の都市がある一方、ホノルルやロサンゼルスなど、200万円を超えてしまうところもあるのです。海外旅行保険がなければ、到底支払える金額ではないのもわかるでしょう。

6.現地のサポートデスクを使える

クレジットカードの盗難、紛失ほどの重大なトラブルでなくても

- レストランの予約をしたい

- 周囲の観光情報を知りたい

- イベントのチケットを手配したい

など、自分でやるには手間がかかることを頼みたい場面も、海外にいるとあるはずです。

クレジットカード会社の中には、日本人が多く訪れる都市を中心にサポートデスクを設置しているところもあります。例えば、JCBの「JCBプラザ」は、次の都市に設置され、会員向けの日本語によるサポートを行っているのです。

- ロサンゼルス

- ホノルル

- ラスベガス

- サンフランシスコ

- サイパン

- ニューヨーク

- オーランド

- バンクーバー

- トロント

- 上海

- 北京

- 大連

- ソウル

- 台北

- バリ

- ホーチミンシティ

- セブ

- クアラルンプール

- シェムリアップ

- シドニー

- ケアンズ

- ゴールドコースト

- オークランド

- クイーンズタウン

- ロンドン

- ローマ

- ミラノ

- マドリード

- バルセロナ

- フランクフルト

- ウィーン

- コペンハーゲン

7.ショッピング、レストランで優待が受けられる

クレジットカードによっては、現地の免税店、デパート、飲食店と提携し、会員向けの優待を行っていることがあります。

例えば、エポスカードの場合、韓国の大手免税店「ロッテ免税店」と提携し、利用金額に応じたクーポンの進呈やカード決済による割引(利用額の15%)を行っているのです。

8.ATMを使って現金が引き出せる

クレジットカードをメインにする場合でも、こまごまとした支払いのために現金が必要になることはあるはずです。

どうしても現金が必要な場合は、海外の空港、商業施設、銀行に設置されているATMを利用しましょう。

国際ブランドのマークがついているATMであれば、キャッシングの形で現地通貨を引き出すことができます。

9.タクシーや電車、バスにも乗れる

海外でも都市によっては、ICカードや切符を購入することなく、非接触型決済に対応したクレジットカードをかざすだけで電車やバスに乗れることがあります。

- シンガポール:SimplyGo

- ニューヨークOMNY(One Metro New York)

などが「非接触型決済が利用できるクレジットカードで交通機関を利用する技術」として有名です。

また、タクシーに関しては、日本でもクレジットカードでの支払いができるようになっているのと同様、従来から問題なく支払える場合がほとんどです。

10.デポジットも払える

海外でホテル、レンタカーを利用した場合、デポジット=保証金を預ける必要があります。

- ルームサービス

- 有料のオプション

- 有償対応が必要な修理

を利用した場合、まずデポジットから支払いに充当する仕組みです。

デポジットはサービスの提供が終了しないと実際に必要な金額が確定しないため、クレジットカード情報の提供を求められることが多くなっています。現金やデビットカードでも支払えますが

- クレジットカード払いに比べて金額が多く提示される

- デビットカードの場合、余ったデポジットの返金までに時間がかかることもある

など、デメリットもあることを考えると、クレジットカードを使うのが一番無難でしょう。

11.現金が使えない国でも不自由しない

世界には

- 偽造紙幣の流通防止

- 脱税防止

- 防犯上の理由

- 人手不足の解消

などの理由で、キャッシュレス化を強力に推し進めている国も存在します。

代表的なのがスウェーデンです。スウェーデンでは、現地の銀行が共同して開発した「スウィッシュ」という決済アプリが普及しているため「現金お断り」のお店も非常に多くなっています。

学生が海外旅行・留学にクレジットカードを持っていく時の8つの注意点

海外旅行・留学にクレジットカードを持っていくことには、沢山のメリットがあります。

一方で、注意すべき点もあるので解説しましょう。

- VisaかMastercardは必ず持っていく

- 2枚以上持っていく

- 暗証番号は「紙」に控えておく

- 緊急連絡先のリストを作る

- 海外旅行保険の内容を確認する

- 盗難、紛失の際は手続きをくまなく行う

- 店員、周囲の不審な動きに気を付ける

- 状況に応じて限度額を引き上げておく

の8点について、詳しく説明します。

1.VisaかMastercardは必ず持っていく

国や地域によっても「使いやすいカード」と「使いにくいカード」は存在します。その分かれ目になるのが、クレジットカードの国際ブランドです。

国際ブランドとは「決済システムを提供している会社」と考えましょう。

国際ブランドのうち、日本で発行されているクレジットカードについているのは

- Visa(ビザ)

- Mastercard(マスターカード)

- JCB(ジェイ・シー・ビー)

- American Express(アメリカン・エキスプレス)

- Diners(ダイナース)

- UnionPay(ユニオンペイ、銀聯カード)

の6つです。

このうち、Union Payは中国本土の決済インフラの整備を目的として発足したブランドなので、中国に行く予定が頻繁にある場合以外は、あまりなじみがないかもしれません。

世界中、どこの都市でも問題なく使えることを重視するなら、取引額ベースでのシェアが圧倒的に多いVisaかMastercardが付帯したものを、必ず1枚は持っていくようにしましょう。

JCBの人はDiscoverのステッカーを探そう

アメリカ、カナダなどに旅行する時にJCBが付帯したクレジットカードを持っていく場合に覚えておいて欲しいことがあります。

JCBはアメリカ発祥の国際ブランド「Discover(ディスカバー)」と加盟店の相互開放を中心とした提携を行っています。そのため、Discoverの加盟店であれば、JCBも使える可能性が高いです。

2.2枚以上持っていく

クレジットカードにはICチップ、磁気ストライプが内蔵されています。これらの部品にクレジットカード会員の名前、有効期限などの情報を記憶させているため、万が一、故障してしまったらクレジットカードは使えません。

普段から気を付けて扱ってほしいのはもちろんですが、どんなに気を付けて扱っていたとしても、突然壊れてしまうことがあり得ます。また、クレジットカード自体に何の問題もないのに、機械の相性が悪いせいで、使えないことも考えられるのです。

3.暗証番号は「紙」に控えておく

クレジットカード払いの場合、日本ではサインによる支払も受け付けてくれますが、海外では受け付けてくれない場合も多くなっています。理由は「ICチップを用いた暗証番号による決済が義務化されているため」です。

IC対応と暗証番号

従来は、クレジットカードを専用の端末に通し、磁気ストライプに記録された情報と照合し、問題がないようであればサインをして決済が完了しました。しかし、情報が磁気ストライプに記録されていたことで、スキミングで情報を盗み出し、それをもとに偽造カードを作る犯罪が横行していたのです。

この問題を受け、クレジットカードにICチップを搭載して情報を記録し、決済の際は暗証番号による認証を求める形へと変化していきました。

すべてのクレジットカードへのICチップの搭載および暗証番号による決済の義務化は、海外ではかなり早くから進んでいたのに対し、日本はかなり遅れをとっています。ようやく、2018年6月に施行された改正割賦販売法により、2020年3月までにクレジットカードの完全IC対応を義務付けたのです。

4.緊急連絡先のリストを作る

クレジットカードによるトラブルも含め、様々なトラブルに対応するために、緊急連絡先のリストを作っておくといいでしょう。

- その都市にある日本大使館、領事館

- クレジットカード会社の紛失、盗難受付の電話番号

- 海外旅行保険を担当する保険会社の名前、事故問い合わせの番号

- 家族の携帯電話の番号

などをリストにしておくのがおすすめです。

また、クレジットカードについても

- クレジットカード番号

- 有効期限

などの情報を整理しておくと、紛失・盗難があった場合の対応がスムーズになるはずです。

5.海外旅行保険の内容を確認する

クレジットカードについている海外旅行保険を使う場合

- 利用付帯か自動付帯か

- 補償内容、金額はどうなっているか

は必ず確認しましょう。

利用付帯か自動付帯か

利用付帯と自動付帯を簡単に整理すると、以下のようになります。

- 利用付帯:そのクレジットカードを使って旅行の手配をした時に限り、海外旅行保険による補償が受けられる。

- 自動付帯:そのクレジットカードの会員である限りは、海外旅行保険による補償が受けられる。

つまり、自動付帯であれば何もしなくても海外旅行保険は使えますが、利用付帯であれば旅行の予約にそのクレジットカードを使わないと、何の補償も受けられません。

補償内容、金額はどうなっているか

海外旅行保険を利用する際は「何がどうなるといくらまで補償が受けられるか」を必ず確認しましょう。

こちらは、学生向けのクレジットカードとして知られる「学生専用ライフカード」に付帯している海外旅行保険の補償額一覧です。

| 補償内容 | 最高保険金額 |

|---|---|

| 傷害死亡・後遺障害 | 最高2,000万円 |

| 傷害治療費用 | 200万円 |

| 疾病治療費用 | 200万円 |

| 救援者費用等 | 200万円 |

| 個人賠償責任危険 | 2,000万円(免責金額なし) |

| 携行品損害 | 20万円(免責金額1事故3,000円) |

それぞれの項目について、どんな場合に補償が受けられるのか、表にしてみました。

| 傷害死亡・後遺障害 | 海外旅行の時のケガ、病気が原因で万が一のことになった場合に保険金が受け取れる。 |

|---|---|

| 傷害治療費用 | 海外旅行中のケガの治療のために支払った費用について、保険金が受け取れる。 |

| 疾病治療費用 | 海外旅行中の病気の治療のために支払った費用について、保険金が受け取れる。 |

| 救援者費用等 | 海外旅行中にケガ・病気で入院したなどの理由で家族に来てもらう場合に、その費用について保険金が受け取れる。 |

| 個人賠償責任危険 | 「お店の商品を壊した」「ホテルの床を水浸しにした」など、誰かに弁償しないといけない場合に、費用について保険金が受け取れる。 |

| 携行品損害 | 海外旅行に持ってきたカメラなど、自分の身の回り品が紛失・盗難・破損にあった場合に補償が受けられる。なお、免責金額とは、補償を受けるにあたり、自己負担額として出さなくてはいけない金額のこと。 |

6.盗難、紛失の際は手続きをくまなく行う

海外でクレジットカードの紛失、盗難にあった場合でも、すぐにクレジットカード会社に連絡しましょう。

紛失、盗難の届出は、24時間365日受け付けてくれる上に、海外からの問い合わせ専用の番号が設けられています。時間を気にする必要がないので、すぐにかけるのをおすすめします。

また、現地の警察にも被害届を出し、ポリスレポートを作ってもらいましょう。

7.店員、周囲の不審な動きに気を付ける

あまり考えたくないことですが、客から預かったクレジットカードの情報を不正に取得し、その情報を使ってオンラインショップで買い物をするなどの不正利用をする店員はいます。

海外で利用するときは「クレジットカードを預かる」などの申し出があったら、注意しましょう。仲間が客としてまぎれこんでいて、結託している可能性もあります。

8.状況に応じて限度額を引き上げておく

海外でクレジットカードを使う際は、状況に応じて限度額を引き上げておきましょう。クレジットカードにはそれぞれ利用限度額が設定されており、その金額を超えてしまうと、以降は請求金額の引き落としが行われない限り、利用することはできません。

学生が海外旅行・留学に持っていくのにおすすめのクレジットカード6選

ここまでの内容を踏まえて

- 海外旅行保険が付帯している

- 年会費が無料、かかっても格安(2,000円台)

- 海外旅行以外の特典もある

を基準にして、おすすめのクレジットカードを6つ選んでみました。

1.エポスカード

エポスカード

カード分類 一般カード

国際ブランド VISA

申込方法 Web申込み、郵送申込み、店頭申込み

発行スピード 通常1週間

店頭申込(マルイ各店カードセンター)の場合、即日発行(最短30分)

年会費(税込) 0円

年会費備考 -

ショッピング総利用枠(上限) -

ポイント還元率(下限) 0.50%

ポイント還元率(上限) 0.50%

交換可能マイル ANAマイル(1ポイント=0.5マイル)

JALマイル(1ポイント=0.5マイル)

ETCカード年会費(税込) 0円

電子マネーチャージ QUICPay利用、楽天Edy

海外旅行傷害保険/死亡後遺障害(最大) 500万円(自動付帯:500万円)

国内旅行傷害保険/死亡後遺障害(最大) -

ショッピング保険/国内利用(最大) -

「審査」「発行期間」口コミ平均DATA

審査通過率

審査通過/申込者数ショッピング

限度額平均キャッシング

限度額平均カード発行

までの日数平均対応

満足度

日本各地でファッションビルを運営する株式会社丸井が発行しているクレジットカードです。年会費は無料なうえに、以下の補償内容の海外旅行保険が自動付帯しています。

| 補償内容 | 最高保険金額 |

|---|---|

| 傷害死亡・後遺障害 | 最高500万円 |

| 傷害治療費用 | 270万円(1疾病の限度額) |

| 疾病治療費用 | 270万円(1疾病の限度額) |

| 救援者費用等 | 100万円 |

| 個人賠償責任危険 | 2,000万円(免責金額なし) |

| 携行品損害 | 20万円(1旅行・保険期間中の限度額) |

また、海外旅行以外にも、次の特典が利用できるので、有効活用しましょう。

- マルコとマルオの7日間:エポスカードの会員限定セール。対象期間にマルイなどのグループ店舗で買い物し、エポスカードで支払いと10%引きになる。

- エポトクプラザ:カラオケ店、飲食店、美容室などの提携店舗を紹介。エポスカードでの支払いで「ルーム代30%引き」などの優待が受けられる。

おすすめする人

- 買い物が好き

- 友だちと遊ぶのも好き

- 学校や家の近所にマルイがある

2.学生専用ライフカード

大手クレジットカード会社のライフカードが発行しています。以下の補償が受けられる海外旅行保険が、学生のうち=大学、短大、専門学校等に在学中は自動付帯する仕組みです。 また、このカードでは事前に所定の手続きを行うと、海外での利用分について、5%のキャッシュバックが受けられます。 大手クレジットカード会社のクレディセゾンと、国際ブランドのアメリカン・エキスプレスが提携して発行しているクレジットカードです。以下の内容の海外旅行保険が、自動付帯しています。 25歳までであれば、年会費は無料にもかかわらず、補償額が大きいのはメリットです。 なお、このクレジットカードを利用すると、クレディセゾンのポイント「永久不滅ポイント」が貯まります。 日本でも最大手のクレジットカード会社である三井住友カードが発行しています。前身である住友カードは、日本で初めて国際ブランドとしてVisaが付帯したクレジットカードを発行した会社です。そのため、このカードにも国際ブランドとしてVisaが付帯しています。 他に海外旅行保険が付帯しているクレジットカードを持っている、もしくは保険会社経由で入る予定があるなら三井住友カードを選びましょう。 電子マネーやアプリとの相性もいいのでおすすめです! (スニペット) JAL=日本航空が発行している学生向けのクレジットカードです。以下の内容の海外旅行保険が付帯しています。 また、このカードの特徴として、以下の2点が挙げられます。 国際ブランドの一角としても有名なJCBが発行しているカードで、以下の内容の海外旅行保険が付帯しています。 このカードの特徴として他に挙げられるのは でしょう。 JCBプラザ、JCBプラザラウンジとは、JCBが世界の主要都市に設置している、クレジットカード会員向けのサポートデスクです。 を行ってくれます。 また、本来、JCBカードは利用額1,000円につき1ポイント(J-POINT)が付与されます。しかし、このカードだと利用額1,000円につき2ポイントにアップするのです。 コメントを投稿するにはログインしてください。

30枚以上のクレジットカードを保有するFP。一般カードから、ゴールドカード、プラチナカード、ブラックカード、法人カード、デビットカード、ETCカードと様々なカードを持ち、お得にカードを使うためにどうすれば良いのか?楽しく検証しています。マイルやポイントを貯める方法を中心につぶやきます。

学生専用ライフカード

カード分類 一般カード

国際ブランド VISA、Mastercard®、JCB

申込方法 -

発行スピード 最短3営業日

年会費(税込) 0円

年会費備考 ※カード入会申込時に入力した「卒業予定年」の3月31日をもって通常のライフカード(年会費無料)へサービス移行

ショッピング総利用枠(上限) -

ポイント還元率(下限) 0.30%

ポイント還元率(上限) 0.60%

交換可能マイル ANAマイル(1ポイント=2.5マイル、300ポイント以上100ポイント単位)

ETCカード年会費(税込) 1,100円

電子マネーチャージ iD利用、楽天Edy

海外旅行傷害保険/死亡後遺障害(最大) 2,000万円(自動付帯:2,000万円)

国内旅行傷害保険/死亡後遺障害(最大) -

ショッピング保険/国内利用(最大) -

「審査」「発行期間」口コミ平均DATA

審査通過率

審査通過/申込者数ショッピング

限度額平均キャッシング

限度額平均カード発行

までの日数平均対応

満足度

補償内容

最高保険金額

傷害死亡・後遺障害

最高2,000万円

傷害治療費用

200万円

疾病治療費用

200万円

救援者費用等

200万円

個人賠償責任危険

2,000万円(免責金額なし)

携行品損害

20万円(免責金額1事故3,000円)

おすすめする人

3.セゾンブルー・アメリカン・エキスプレス・カード

セゾンブルー・アメリカン・エキスプレス・カード

カード分類 一般カード

国際ブランド AMEX(アメックス)

申込方法 -

発行スピード 最短3営業日

年会費(税込) 3,300円

年会費備考 -

ショッピング総利用枠(上限) 150万円

ポイント還元率(下限) 0.50%

ポイント還元率(上限) 1.00%

交換可能マイル ANAマイル(1ポイント=3マイル、交換上限なし、交換手数料無料)

JALマイル(1ポイント=2.5マイル、交換上限なし、交換手数料無料)

ETCカード年会費(税込) 0円

電子マネーチャージ iD利用、QUICPay利用、楽天Edy

海外旅行傷害保険/死亡後遺障害(最大) 3,000万円

国内旅行傷害保険/死亡後遺障害(最大) 3,000万円

ショッピング保険/国内利用(最大) 100万円

「審査」「発行期間」口コミ平均DATA

審査通過率

審査通過/申込者数ショッピング

限度額平均キャッシング

限度額平均カード発行

までの日数平均対応

満足度

100%(1/1) 100万円 30万円 3.0日 3.0

補償内容

最高保険金額

傷害死亡・後遺障害

最高3,000万円

傷害治療費用

300万円(1疾病の限度額)

疾病治療費用

300万円(1疾病の限度額)

救援者費用等

200万円

個人賠償責任危険

3,000万円(免責金額なし)

携行品損害

30万円(1旅行・保険期間中の限度額)

本来、利用額1000円につき1ポイントのところ、2ポイントにアップするので、効率的にポイントが貯められるでしょう。おすすめする人

4.三井住友カード

三井住友カード

カード分類 一般カード

国際ブランド Visa、Mastercard®

申込方法 -

発行スピード 最短3営業日

年会費(税込) 1,375円

年会費備考 ※インターネット入会で初年度年会費無料

※マイ・ペイすリボの登録+年1回以上のリボ払い手数料の支払いで年会費無料

※VISA・MasterCard2枚お申し込みの場合は年会費275円

※カード利用代金WEB明細書サービス利用&過去1年間に6回以上の請求があると年会費550円割引

※年間利用合計額が100万円~300万円未満で年会費半額

※初年度年会費無料(~2023年3月31日申し込み分迄)

※年300万円以上利用で翌年度無料

ショッピング総利用枠(上限) 100万円

ポイント還元率(下限) 0.50%

ポイント還元率(上限) 5.00%

交換可能マイル ANAマイル(5ポイント=3マイル、500ポイント以上500ポイント単位、※ANAカード会員の方の場合)

ポイント備考 ■「マイ・ペイすリボ」登録+利用

「マイ・ペイすリボ」でリボ払い手数料の請求がある月は、通常+0.5ポイント加算。

■月間利用ボーナス

・合計金額5万円(税込)以上利用で50ポイント

・合計金額10万円(税込)以上利用で100ポイント

以降5万円ごとに100ポイント付与

ETCカード年会費(税込) 550円

電子マネーチャージ iD(専用)利用、楽天Edy、WAON(オートチャージ可)

海外旅行傷害保険/死亡後遺障害(最大) 2,000万円(利用付帯)

国内旅行傷害保険/死亡後遺障害(最大) -

ショッピング保険/国内利用(最大) 100万円(リボ払い・分割払い(3回以上)の場合のみ)

「審査」「発行期間」口コミ平均DATA

審査通過率

審査通過/申込者数ショッピング

限度額平均キャッシング

限度額平均カード発行

までの日数平均対応

満足度

86%(36/42) 36万円 20万円 9.1日 4.1

おすすめする人

5.JALカード navi

補償内容

最高保険金額

傷害死亡・後遺障害

最高1,000万円

傷害治療費用

50万円(1疾病の限度額)

疾病治療費用

50万円(1疾病の限度額)

救援者費用等

200万円

個人賠償責任危険

2,000万円(免責金額なし)

携行品損害

15万円(1旅行・保険期間中の限度額)

減額マイルキャンペーン

通常に比べ、少ないマイル数で特典航空券に交換できる。東京ー沖縄(那覇)の場合、15,000マイルのところが6,000マイルになる。

語学検定ボーナスマイル

英検1級など、対象となる語学検定に合格すると1言語につき500マイルプレゼントされる。

おすすめする人

6.JCB CARD W

補償内容

最高保険金額

傷害死亡・後遺障害

最高2,000万円

傷害治療費用

200万円

疾病治療費用

100万円

救援者費用等

100万円

個人賠償責任危険

2,000万円(免責金額なし)

携行品損害

20万円(免責金額1事故3,000円)

おすすめする人

コメントを残す

RECOMMENDこちらの記事も人気です。

タイプ別クレジットカードの選び方

タイプ別クレジットカードの選び方

楽天カードは即日発行できない。最短で受け取るための6つの工夫

タイプ別クレジットカードの選び方

タイプ別クレジットカードの選び方

【映画好きの学生必見】クレジットカードや携帯電話会社の特典を駆使して映画…

タイプ別クレジットカードの選び方

タイプ別クレジットカードの選び方

無職の人のためのクレジットカード対策。無職でも作れるクレジットカード2選…

タイプ別クレジットカードの選び方

タイプ別クレジットカードの選び方

学生が家族カード・自分のクレジットカードを持つメリット・デメリット。トラ…

タイプ別クレジットカードの選び方

タイプ別クレジットカードの選び方

専業主婦対兼業主婦で比較!クレジットカードを使うと毎月いくらお得になるの…

タイプ別クレジットカードの選び方

タイプ別クレジットカードの選び方

学生のクレジットカードの選び方。必ずチェックすべき8つのポイントを解説

タイプ別クレジットカードの選び方

タイプ別クレジットカードの選び方

【親バレしたくない学生必見】20歳以上の学生が親に知られずにクレジットカ…

タイプ別クレジットカードの選び方

タイプ別クレジットカードの選び方

【クレジットカード初心者必見】主婦がイオンカードの審査に通るために気をつ…

ABOUTこの記事をかいた人

![]()

株式会社セイビー編集部へのお問い合わせクレジットカード比較

執筆者プロフィール

執筆者紹介

・保有するクレジットカード:30枚

・保有する法人カード:20枚

・保有するETCカード:5枚

・保有するデビットカード:9枚

楽天カード

楽天カード

Orico Card THE POINT

Orico Card THE POINT