「ブラックリストに載ると、クレジットカードが使えなくなる」という話を聞いたことはありませんか?実際その通りなのですが、

- ブラックリストが何かわからない

- 自分がブラックリストに載っているのかも分からない

人が多いはずです。

これを読めば、その疑問は一気に解決しますよ!

そもそも、ブラックリストとは?

そもそも、「ブラックリストに載る」とは、一体何を指しているのでしょうか?

個人信用情報に異動情報が載ること

個人信用情報とは?

個人信用情報とは、クレジットカードやローンの申し込み・契約に関する情報を指します。

- 名前などの本人を識別するための情報

- クレジットカード、ローンの申込・契約内容、支払状況、残高

などの情報が盛り込まれています。

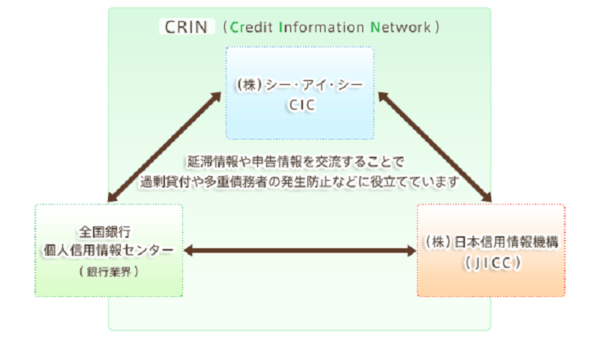

個人信用情報機関と呼ばれる会社・団体がとりまとめ、クレジットカード会社や銀行などの金融機関と共有する仕組みです。

なお、現在、日本国内で以下の3つの会社・団体が主な個人信用情報機関として運営されています。

- 一般社団法人全国銀行個人信用情報センター(KSC)

- 株式会社シー・アイ・シー(CIC)

- 株式会社日本信用情報機関(JICC)

これらの3つの会社・団体は、相互に

- 延滞に関する情報

- 各信用情報機関に申告された本人確認書類の紛失盗難に関する情報

を共有するネットワーク(CRIN)を築いており、CRINの利用により、消費者のへ過剰貸付や多重債務者の発生防止に努めているのです。

一般的に、個人信用情報として登録されているのは、次の項目です。保有期間は各個人信用情報機関によって異なります。

| 信用情報の種類 | 主な情報項目 |

|---|---|

| 申込情報 | クレジットやローンの新規申込みにおける支払能力を調査するため、加盟会員が照会した事実を表す情報 ■本人を識別するための情報 氏名、生年月日、郵便番号、電話番号等 ■申込み内容に関する情報 照会日、商品名、契約予定額、支払予定回数、照会会社名等 |

| クレジット情報 | 加盟会員と締結した契約の内容や支払状況を表す情報 ■本人を識別するための情報 氏名、生年月日、性別、郵便番号、住所、電話番号、勤務先名、勤務先電話番号、公的資料番号等 ■契約内容に関する情報 契約日、契約の種類、商品名、支払回数、契約額(極度額)、契約終了予定日、登録会社名等 ■支払状況に関する情報 報告日、残債額、請求額、入金額、入金履歴、異動(延滞・保証履行・破産)の有無、異動発生日、延滞解消日、終了状況等 ■割賦販売法対象商品の支払状況に関する情報 割賦残債額、年間請求予定額、遅延有無等 ■貸金業法対象商品の支払状況に関する情報 確定日、貸付日、出金額、残高、遅延の有無等 |

| 利用記録 | クレジットやローンの利用途上における支払能力を調査するなどのため、加盟会員が照会した事実を表す記録 ■本人を識別するための情報 氏名、生年月日、郵便番号、電話番号等 ■利用した事実に関する情報 利用日、利用目的、利用会社名等 |

参照:CICが保有する信用情報|信用情報について|指定信用情報機関のCIC

異動情報の種類

仮に、

- クレジットカードの代金を延納・滞納した

- 延納・滞納が原因で、強制解約された

など、クレジットカードの代金の支払いに関するトラブルがあった場合にも、個人信用情報に記載されるのです。専門用語を使った場合は、異動情報(事故情報)を登録する、といいます。

異動情報の例を、表にまとめました。

| 延滞・遅延 | 本来の返済日までに入金されなかった |

|---|---|

| 代位弁済 | 本人が返済不能に陥ったため、保証会社・連帯保証人が代わりに返済した |

| 強制解約 | 本人に返済能力が認められず、クレジットカードの強制解約に至った |

| 債務整理 | 返済ができないため、任意整理・個人再生・自己破産・特定調停などを行った |

実際にどんな異動情報が記載されるかは、個人信用情報機関によって、多少の差はあります。

クレジットカード会社の顧客リストを指す場合も

また、これとは別に、クレジットカード会社が独自の判断で、

- 1年以内にクレジットカードを解約した

- いわゆる「クレーマー」である

など、審査を含めた業務上の対応につき、慎重な取り扱いがが必要な顧客のリストを作成し、それをブラックリストと呼んでいる場合もあります。

ブラックリストに載る5つの理由

ブラックリストに載る=個人信用情報に異動情報が記録される原因として考えられるのは、

- クレジットカード利用料の長期にわたる延滞があった

- 奨学金や分割払いの未払い

- クレジットカードを強制解約された

- 債務整理をした

- 実は同姓同名の人だった

などが挙げられます。

それぞれについて、詳しく解説しましょう。

1.クレジットカード利用額の延滞があった

クレジットカード払いの流れは、

- 一定期間におけるクレジットカードの利用額をクレジットカード会社が算定し

- その合計額をクレジットカード会員に請求し

- 所定の日=引落日にクレジットカード会員の銀行口座から引き落とす

のが一般的です。

当然、引落日までに支払えないと、クレジットカード会社および会員と間の契約に違反していることになります。そのため、延滞があった場合は、異動情報として記載されるのです。

具体的にどの程度延滞した場合に異動情報として記載されるのかは、個人信用情報機関によって扱いが多少異なります。

| CICの場合 | 61日以上または3カ月以上 |

|---|---|

| JiCCの場合 | 入金予定日から3カ月以上 |

| KSCの場合 | 返済日から一定期間 |

2.奨学金や各種ローンの未払い

延滞・滞納があったらまずいのは、クレジットカードの利用額に限りません。

- 学生時代の奨学金(日本学生支援機構奨学金など、貸与型=変換義務があるもの)

- 家、車のローン

- 携帯電話本体を割賦購入した場合の分割代金

など、毎月一定額を支払う義務があるものについても延滞・滞納をした場合も、異動情報として記載されます。

延滞の場合、異動情報はいつまで残る?

延滞および延滞解消(延滞分の返済が終わったこと)に関する異動情報の記録期間は、個人信用情報機関によって異なります。

| 個人信用情報機関 | 延滞が登録されている期間 | 延滞解消が登録される期間 |

|---|---|---|

| CICの場合 | 延滞継続中 | 延滞解消日から5年 |

| JICCの場合 | 延滞継続中 | 延滞解消日から1年 |

| KSCの場合 | 延滞継続中 | 延滞解消日から5年 |

3.クレジットカードを強制解約された

- 利用規約に違反した

- 延滞・滞納が続いた

などの場合に、クレジットカード会社が強制解約の措置を取ることがあります。この時も、異動情報として記載されるので注意しましょう。

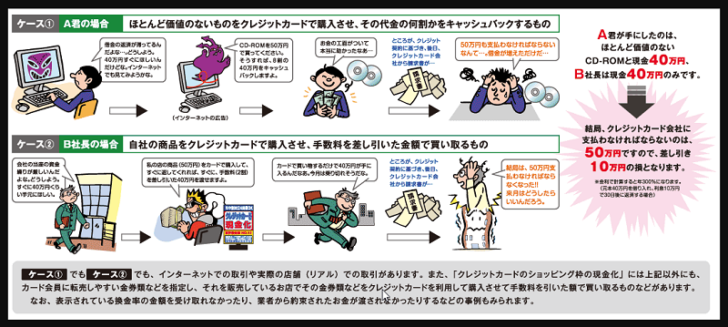

ショッピング枠の現金化は厳禁

クレジットカードにはそれぞれ、利用限度額が設けられていますが、「何に使えるか」でさらに次の2つに分けられます。

- ショッピング枠:クレジットカードの利用限度額のうち、加盟店での商品・サービスの購入に使える部分。

- キャッシング枠:ショッピング枠のうち、ATM等を用いた現金の借入に充当できる部分。

文字通り、本来、ショッピング枠は買い物や各種料金の支払いにしか充てられません。

出典:クレジットカードのショッピング枠の「現金化」の誘いに注意|協会から消費者のみなさまに向けた注意喚起|消費者のみなさまへ|一般社団法人日本クレジット協会

しかし、上ののイラストにもあるように、

- ショッピング枠を利用し、何等かの商品を購入する

- 業者がその商品を買い取り、対価として現金を渡す

- クレジットカード会社から、クレジットカード会員に請求が届く

という「ショッピング枠の現金化」を行う業者(現金化業者)が存在します。

主に多重債務者を狙った犯罪として、深刻な社会問題となっているのです。2011年2月には、東京弁護士会が「クレジットカードのショッピング枠の現金化」に関する意見書を出し、現金化業者の取り締まりを求める姿勢を明らかにしました。

参照:「クレジットカードのショッピング枠の現金化」に関する意見書|東京弁護士会

そして、2011年8月には、現金化業者が出資法違反の容疑で摘発されています。

参照:カード現金化、出資法違反容疑で初摘発 警視庁 :日本経済新聞

この流れを受けて、クレジットカード会社各社も、利用規約でショッピング枠の現金化を禁止するとともに、発覚した場合は、強制解約などの厳しい対応を行っているのです。

万が一、ショッピング枠の現金化をしてしまったら?

しかし、現金化業者の中には、巧妙な口調で近づいてくる業者もいます。伝え方・受け取り方次第では、うっかり騙されてしまうこともあり得るでしょう。

もし、騙されたと気づいたり、不安に思ったら、消費者生活センターに相談するのをおすすめします。消費者ホットライン「188」に電話すると、最寄りの消費生活相談窓口を案内してくれる仕組みです。

強制解約の場合、異動情報はいつまで残る?

強制解約の場合も、異動情報として個人信用情報に登録されます。個人信用情報機関ごとに、登録期間をまとめてみました。

| 個人信用情報機関 | 登録機関 |

|---|---|

| CICの場合 | 発生日から5年 |

| JICCの場合 | 発生日から5年 |

| KSCの場合 | 発生日から5年 |

4.債務整理をした

クレジットカードをはじめとする支払いの滞納が続いたら、債務整理を行う場合もあるはずです、債務整理を行った場合も、異動情報として記載されます。

債務整理とは?

次の4つがあります。

| 任意整理 | 債権者(例:クレジットカード会社)と交渉して、借金=債務を減額してもらう。 |

|---|---|

| 特定調停 | 裁判所の仲裁により、借金=債務を減額する。 |

| 個人再生 | 借金総額の20%または100万円のうち、いずれか多額な方を3年間で返済する計画を立て、その間の返済が問題なく行われれば、以降の債務の返済は免除される。 |

| 自己破産 | 借金=債務の支払義務を免除する代わりに、20万円以上の財産は原則として処分する。 |

債務整理の場合、異動情報はいつまで残る?

債務整理の扱いに関しては、

- 任意整理を含めるか

- 異動情報として何年残るか

が各個人信用情報機関ごとに違います。

| 個人信用情報機関 | 任意整理を含むか | 登録機関 |

|---|---|---|

| CICの場合 | 含まない | 発生日から5年 |

| JICCの場合 | 含む | 発生日から5年 |

| KSCの場合 | 含まない | 発生日から10年 |

5.実は同姓同名の人だった

金融機関がクレジットカードや各種ローンなどの審査を行う際には、個人信用情報機関のデータベースにアクセスし、申込者の名前・生年月日をもとにデータを取得します。

しかし、同姓同名で生年月日も一緒の人が複数人いる場合、実際に申し込んだのは誰かを特定できない可能性もあるのです。仮に、自分の身には覚えがなかったとしても、同姓同名で生年月日も一緒の人の個人信用情報に異動情報が記載されていた場合は、金融機関の担当者が誤解するのもあり得ない話ではありません。

本人申告とは

このようなトラブルを防ぐ方法として、本人申告が挙げられます。

個人信用情報機関に所定の書類をあらかじめ提出しておくことで、クレジットカード会社などの金融機関が審査を慎重に行えるようにするための仕組みです。

- 同姓同名で生年月日も一緒の人がいた場合

- 運転免許証など、本人確認書類を紛失したり、盗難されたりして、名義を悪用される可能性がある場合

に行いましょう。

参照:本人申告の手続き | 全国銀行個人信用情報センター | 一般社団法人 全国銀行協会

参照:本人申告とは|本人確認書類の紛失・盗難|指定信用情報機関のCIC

参照:本人確認書類の紛失・盗難等について |日本信用情報機構(JICC)指定信用情報機関

ブラックリストに載るようなことをした覚えもないのに、なかなかクレジットカードの審査に通らない場合は、クレジットカードの選び方に問題があるケースもあります。クレジットカード会社や提携会社の方針によって、審査難易度には偏りがあるのも事実なので「今の自分なら審査に通りそうなクレジットカードか」を吟味する習慣を付けましょう。こちらの記事で、即日発行が可能で、しかも審査に通りやすいクレジットカードを紹介しています。

こんな時は大丈夫!ブラックリストに載らない4つの場合

一見、ブラックリストに載る=個人信用情報に異動情報が登録されるように思える出来事でも、実は載らない場合も多々あります。

ここでは、

- コンビニで電気代やガス代を払っている

- 過払い金請求をした

- ちょっとだけ遅れた

- 家族がブラックリストに載った

場合について解説しましょう。

1.コンビニで電気代やガス代を払っている

電気代、ガス代などの公共料金の支払いを、コンビニエンスストア等のレジで専用の用紙を用いて行っている場合は、仮に延納・滞納があったとしても、個人信用情報機関には登録されません。

2.ちょっとだけ遅れた

仮に、クレジットカードを用いた支払いで、延納・滞納があったとしても、1週間程度の遅れなら、異動情報として登録されるのは考えにくいです。

3.過払い金請求をした

いわゆる過払い金請求をした場合は、ブラックリストには載りません。

過払い金とは?

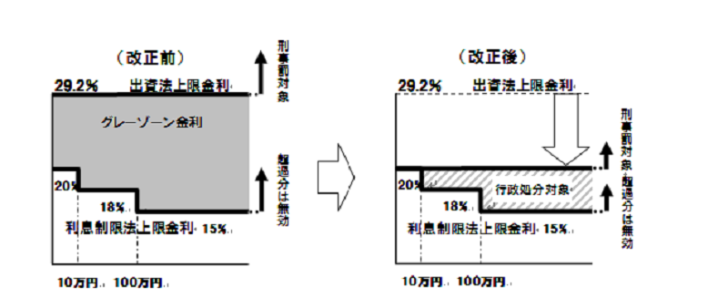

グレーゾーン金利

過払い金が発生した原因は、グレーゾーン金利です。クレジットカード会社や消費者金融会社など、「お金を貸す(キャッシング)」業務を行っている会社を規制する法律の1つに、貸金業法があります。2006年12月3日から、現在の貸金業法(改正貸金業法)が施行されていますが、その前の金利の決め方に問題があったのです。

クレジットカード会社や消費者金融会社などが、キャッシングの際の利息を決める前提となる法律として、次の2つが存在します。

| 利息制限法 | 利息の利率の上限を定める法律。 |

|---|---|

| 出資法 | 一定の上限金利を設け、上限利率を超える貸付を行った違法業者の処罰を行うための法律。 |

実は、この2つの法律で定めていた上限利率が違っていたため、「利息制限法の上限を超えていても、出資法の上限を超えていなければ、刑事罰は課されない」という状態に陥っていたのです。

出典:貸金業法のキホン:金融庁

貸金業者は、「利息制限法における上限金利は超えているものの、出資法の上限金利は下回っている」グレーゾーン金利を設定し、違法な金利を取っていました。その後、改正貸金業法が施行され、出資法の上限金利も利息制限法の上限金利である20%まで引き下げることが決定しました。

かつては異動情報だった

本来、過払い金請求も、利息を減らしてもらう債務整理の1種類であるため、かつては異動情報として個人信用情報に登録されました。「過払い金請求をするとブラックリストに載るからやめた方がいい」という噂は、この状況を指したものでしょう。しかし、2010年4月19日からは、過払い金請求をしても、個人信用情報として登録されないようになっています。

4.家族がブラックリストに載った

個人信用情報はあくまで、「その人のクレジットカードや各種ローンの申込・利用状況」に基づいて作成されるものです。仮に、家族がブラックリストに載った=個人信用情報に異動情報が登録されたとしても、その事実が異動情報として登録されることはありえません。

ブラックリストに載ると起こる4つのトラブル

ブラックリストに載る=個人信用情報に異動情報が登録されている状態は、金融機関は、信用取引を行うにあたり重大なリスクが生じている状態であるととられます。

そのため、

- ローンに通らない

- クレジットカードも作れない

- 携帯電話も一括購入

- アパートやマンションが借りられない

などのトラブルが発生します。

1.ローンに通らない

住宅・車など、高額なものを購入する際にローンを組もうとしても、ブラックリストに載っている状態では、審査に通るのは極めて困難です。

- 現金で一括購入する

- ブラックリストに載っていない家族の名義でローンを組んでもらうの

のいずれかが現実的な解決策になります。

2.クレジットカードも作れない

新しく、別のクレジットカードを作ることもできません。ブラックリストから消える=個人信用情報の異動情報の登録が抹消されるまで、気長に待つしかないでしょう。

3.携帯電話も一括購入

スマートフォンなど、端末の価格が高価な携帯電話を分割で購入するのもできません。現金での一括購入を求められます。

4.アパートやマンションが借りられない

アパートやマンションなど、賃貸住宅を借りる際に、保証人を立てる代わりに、家賃保証会社の利用を求められる場合もあります。

家賃保証会社とは?

家賃保証会社が何をする会社なのかを、わかりやすく解説しましょう。

- 賃貸住宅を借りようとする人=入居者(借主)と保証会社で、賃貸保証契約を結ぶ。

- 仮に、入居者が家賃を滞納した場合は、家賃保証会社が大家さん(貸主)に家賃を払う。

- その後、家賃保証会社は入居者に家賃を請求する。

つまり、万が一入居者が家賃を滞納した場合は、家賃保証会社が一度立て替え、あとで返してもらうことになります。個人信用情報に異動情報が記載されている=ブラックリストに載っている状態では、家賃保証会社の利用も難しいでしょう。

ブラックリストに載っていないか調べてみよう!

信用情報機関への開示請求が基本

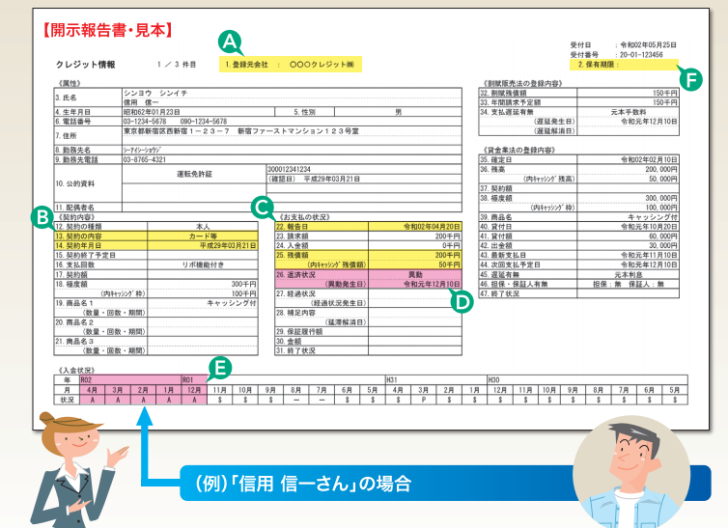

自分の個人信用情報の記載を確かめたい場合は、自分で信用情報機関への開示請求を行うのが基本です。所定の手続きを行うと、次のような開示報告書が交付されます。

出典:信用開示報告書の見方

家族が代わりに行うのは原則NG

仮に「うちの家族、もしかしたらブラックリストに載っているのでは……?」と思ったとしても、家族が本人に代わって個人信用情報の開示請求を行うことはできません。

個人信用情報の性質上、重大なプライバシーの侵害に当たるためです。

ただし、

- 法定代理人

- 任意代理人

- 法定相続人

など、本人に代わって行う合理的な理由がある場合は、請求できます。

旧姓での開示請求はOK

最近結婚して苗字が変わったんだけど、旧姓の時にどうなっていたか、確かめられるのかな……

結婚等で苗字が変わった場合にも、旧姓での個人信用情報の開示請求ができます。

主な個人信用情報機関

既に触れましたが、現在、日本国内で個人信用情報機関として、個人信用情報の取りまとめを主に行っているのは、以下の3つの会社・団体です。

- 一般社団法人全国銀行個人信用情報センター(KSC)

- 株式会社シー・アイ・シー(CIC)

- 株式会社日本信用情報機関(JICC)

それぞれの会社・団体ごとに

- 保有している情報、保存期限

- 開示請求の方法、流れ

は違います。

全国銀行個人信用情報センター(KSC)への開示請求の方法

最初に、一般社団法人全国銀行個人情報センター(KSC)への開示請求の方法を説明します。

手続は郵送のみ

KSCの場合、開示請求は郵送でのみ受け付けています。これから紹介する必要書類を集め、以下の送付先に郵送しましょう。

一般社団法人全国銀行協会 全国銀行個人信用情報センター

本人が自ら開示請求する場合

本人が自分で開示を申し込む場合、

- 登録情報開示請求申込書

- 手数料

- 本人確認資料

の3つを必要書類として用意しましょう。

登録情報開示請求申込書

登録情報開示請求申込書は、

- パソコンで入力してから印刷

- 印刷されたものに手書き

のどちらでも提出可能です。

また、自宅にプリンターがない場合は、コンビニエンスストアのマルチコピー機で印刷することもできます。

- セブンーイレブン

- ファミリーマート、ローソン、サークルK・サンクス

- セイコーマート、セーブオン

の各チェーン店が利用可能です。

手数料

なお、開示請求にあたっては、手数料1,000円(消費税・送料込み)がかかります。郵便局で定額小為替証書を購入し、何も書かずに送りましょう。

仮に、旧姓での個人信用情報の開示を同時に行う場合でも、追加の手数料はいりません。また、定額小為替証書は有効期限(発行から6カ月以内)内のものを送りましょう。

本人確認資料

以下の書類のうち、いずれか2種類(うち1種類は現住所が確認できるもの)を送りましょう。

| 有効期限内のコピーを提出 | 発行日から3カ月以内の原本を提出 |

|---|---|

| ・ 運転免許証(住所等に変更がある場合はうら面も) 有効期限内のもののコピー(氏名、生年月日、住所がわかるように) ・ 運転経歴証明書(平成24年4月1日以降交付のもの) ・ パスポート(現住所記載の面も) ・ 住民基本台帳カード(顔写真があるものに限る) ・ 個人番号カード(マイナンバーカード)(写真あり・おもて面のみコピー) (注)「通知カード」は、本人確認資料に当たりません。 ・ 在留カードまたは特別永住者証明書 ・ 各種健康保険証(現住所記載の面も) ・ 公的年金手帳(証書) ・ 各種障がい者手帳(証書) |

・ 戸籍謄本または抄本 発行日から3か月以内の原本 ・ 住民票(個人番号の記載のないもの) ・ 印鑑登録証明書 |

開示報告書の郵送について

本人が開示請求を行った場合、開示報告書は本人の現住所に送られます。なお、返信用封筒は不要ですが、速達で送ってほしい場合は、280円分の切手を同封し、開示申込書の欄外に、「速達希望」と書いておきましょう。

日本郵便お客様サービス相談センター(0120-23-28-86 携帯の場合:0570-046-666)

開示報告書の見方

開示報告書が郵送されてきたら、さっそく内容を確認しましょう。記載事項の見方は、こちらのリンクに詳しくまとまっています。

株式会社シー・アイ・シー(CIC)への開示請求の方法

株式会社シー・アイ・シー(CIC)への開示請求の方法は、以下の通りです。

方法は4つ

CICの場合、

- パソコン

- スマートフォン

- 郵送

- 窓口

の4つの方法で、開示請求を行うことができます。

それぞれの方法について、

- サービス日時

- 必要なもの

- 手数料

をまとめました。

1.パソコンでの開示請求

出典:インターネット開示(パソコンで開示)|自分の信用情報を確認|指定信用情報機関のCIC

パソコンでの開示請求の基本的な流れは、以下の通りです。

- 「お手続き前の確認事項」を確認する。

- クレジットカード会社に登録している電話番号(固定・携帯)から、指定された番号に電話をかける。

- 受付番号が交付されるので、お客様情報を入力する。

- 開示報告書が表示される(PDFでダウンロードも可能)。

なお、イラストにもあるように、受付番号の取得からお客様情報の入力までは、1時間以内に操作を済ませる必要があります。

仮に、1時間を超えてしまった場合は、受付番号を取り直しましょう(開示手数料はかかりません。)

2.スマートフォンでの開示請求

出典:インターネット開示(スマートフォンで開示)|自分の信用情報を確認|指定信用情報機関のCIC

スマートフォンでの開示請求の流れは、以下の通りです。

- 「お手続き前の確認事項」を確認する。

- クレジットカード会社に登録している電話番号(固定・携帯)から、指定された番号に電話をかける。

- 受付番号が交付されるので、お客様情報を入力する。

- 開示報告書が交付されるので、パスワードを入力し、内容を確認する。

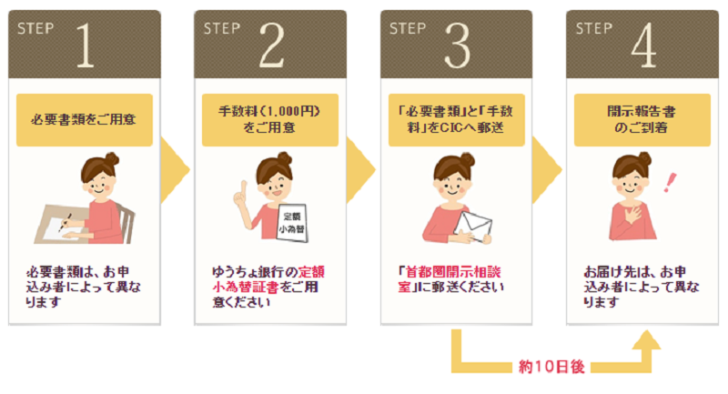

3.郵送での開示請求

出典:郵送で開示|自分の信用情報を確認|指定信用情報機関のCIC

郵送での開示請求の基本的な流れは、以下の通りです。

- 必要書類を用意する。

- 手数料を用意する。

- 必要書類と手数料を郵送する

- 10日程度で開示報告書が届く

必要書類を用意する

郵送での開示を行う場合は、

- 信用情報開示申込書

- 本人確認書類

の2点が必要です。

信用情報開示申込書ですが、

- パソコンで入力してから印刷する

- 印刷してから手書きする

のいずれかから選べます。

また、自宅にプリンターがない場合など、印刷できない場合は、電話で取り寄せることが可能です。

なお、本人確認書類ですが、次のいずれかを用意する必要があります。書類によっては、2点必要になる場合もあるので、注意してください、

1点でよいもの

| 注意事項 | |

|---|---|

| 運転免許証または運転経歴証明書 | 裏面に記載がある場合は両面コピー |

| パスポート | 写真掲載のページ及び住所記載のページをコピー |

| 写真付住民基本台帳カード | 裏面に記載がある場合は両面コピー |

| マイナンバーカード(個人番号カード) | 表面のみコピー ※通知カードは本人確認書類として利用できません。 |

| 在留カードまたは特別永住者証明書 | 裏面に記載がある場合は両面コピー |

| 各種障がい者手帳 | 氏名・生年月日・住所欄をコピー |

2点必要なもの

| 種類 | 注意事項 |

|---|---|

| 各種保険証 | 氏名・生年月日・住所欄をコピー |

| 印鑑登録証明書(発行日から3ヵ月以内) | 原本 |

| 戸籍謄本または戸籍抄本(発行日から3カ月以内) | 原本 |

| 各種保険証年金手帳 | 氏名・生年月日・住所欄をコピー |

手数料を用意する。

なお、開示請求にあたっては、手数料1,000円(消費税・送料込み)がかかります。郵便局で定額小為替証書を購入し、何も書かずに送りましょう。

仮に、旧姓での個人信用情報の開示を同時に行う場合は、追加の手数料500円(消費税・送料込み、1名義につき)がかかります。また、定額小為替証書は有効期限(発行から6カ月以内)内のものを送りましょう。

必要書類と手数料を郵送する

必要書類一式と手数料が用意できたら、以下の住所に送りましょう。

〒160-8375

東京都新宿区西新宿1-23-7 新宿ファーストウエスト15階

(株)シー・アイ・シー 首都圏開示相談室 宛

書類等に不備がなければ、10日ほどで開示報告書が本人宛に届きます。

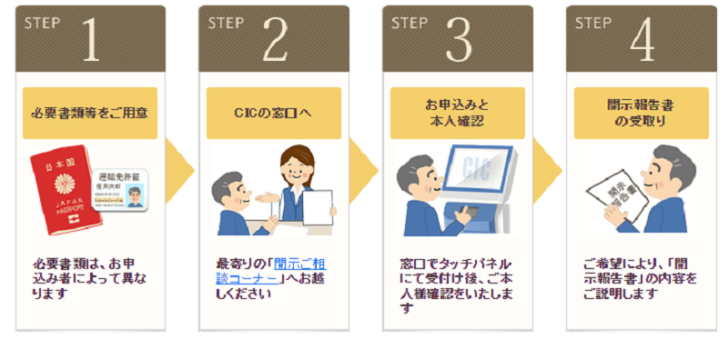

4.窓口での開示

出典:窓口で開示|自分の信用情報を確認|指定信用情報機関のCIC

窓口での開示の流れは、以下の通りです。

- 必要書類を用意し、「開示ご相談コーナー」の窓口へ行く

- タッチパネルで受付し、本人確認をする

- 開示報告書を受け取る

それぞれについて、詳しく説明します。

必要書類等

郵送での開示申請と同じく、

- 本人確認書類

- 手数料

が必要です。なお、具体的に用意するものは郵送での開示請求と変わりません。

CICの窓口とは?

必要書類等が用意できたら、最寄りの窓口に行きましょう。現状、次の7つの窓口が設けられています。

なお、いずれも受付時間は、平日の10時~12時、13時~16時です。

本人確認と開示報告書の受け取り

窓口に専用端末「C-touch」が用意されているので、必要項目を入力しましょう。その後、受付カウンターで本人確認書類を提示すれば、開示報告書を受け取れます。

開示報告書の見方

CICの開示報告書に盛り込まれている情報および見方は、こちらのリンクから確認できます。

株式会社日本信用情報機関(JICC)への開示請求の方法

株式会社日本信用情報機関(JICC)への開示請求の方法は、以下の通りです。

方法は3つ

JICCの場合、開示請求は

- スマートフォン

- 郵送

- 窓口

のいずれかの方法で行います。

1.スマートフォンによる開示請求

スマートフォンによる開示請求の基本的な流れは、次の通りです。

- 専用のアプリをダウンロードし、利用規約を確認する

- アプリから手続きを済ませるとパスワードが送られてくる

- パスワードをアプリに入力し、氏名・生年月日・住所・電話番号等を入力する

- 画面のガイダンスに沿い、本人確認書類を撮影したら、画像データを送信する

- 開示手数料の支払い方法を選択し、支払う

この流れを踏まえて、さらに詳しく説明しましょう。

専用アプリのダウンロード

iPhoneの場合は、

- QRコードを使う

- 「App Store」で「スマートフォン開示受付サービス」を検索する

のいずれかでダウンロードできます。

Androidの場合は、

- QRコードを使う

- 「GooglePlay」で「スマートフォン開示受付サービス」を検索する

のいずれかでダウンロードできます。

利用規約の確認から必要事項の入力まで

ダウンロードしたアプリを起動すると、利用規約が確認できます。その後、メールアドレスを入力・送信すると、JICCからパスワードが送られてくる仕組みです。

1時間以内に受信したパスワードを「パスワード入力」画面に入力すると、必要事項の入力画面に映ります。氏名、生年月日、住所、電話番号等を入力しましょう。

本人確認書類の撮影・送信

必要事項を入力したら、本人確認書類を用意し、スマートフォンのカメラで撮影します。

その後、画像データを送信してください。

なお、本人確認書類として使えるのは、以下の書類です。下記書類の中からいずれか1点を用意しましょう。

- 運転免許証または運転経歴証明書

- 各種保険証(カード式・折りたたみ式)

- マイナンバーカード(個人番号カード)

- パスポート

- 住民基本台帳カード(写真付)

- 在留カードまたは特別永住者証明書

- 各種障がい者手帳

本人確認書類は日本の官公庁が発行した有効期限内のもので、氏名・現住所・生年月日が確認できるものに限ります。

開示手数料と支払方法

開示手数料は1000円(税込)で、いずれかの方法で支払います。

- クレジットカード(1回払いのみ)

- コンビニエンスストア

- 金融機関(銀行、信用金庫等)のATMでのお支払い(ペイジー対応ATMを利用)※

- オンラインバンキングからのお支払い(ペイジー対応の場合のみ可能)※

※上記2、3、4は開示手数料とは別に支払手数料がかかります 。

2.郵送による開示手続き

郵送による開示手続きの場合、基本的な流れは以下のようになります。

- 必要書類を用意する。

- 書類が用意できたら、所定の住所に送る

- 10日ほどで開示報告書が送付されてくる

必要書類

- 信用情報開示申込書

- 手数料

- 本人確認書類

の3つが必要になります。

信用情報開示所は、所定のフォームから作成可能です。なお、プリンターがない場合は、コンビニエンスストアでも印刷ができます。

開示手数料はスマートフォンの場合と同じで1,000円(税込)です。旧姓での個人信用情報の開示請求も同時に行う場合、1名義ごとに追加で1,000円(税込)がかかります。

また、郵送による開示の場合、クレジットカードもしくは定額小為替のいずれかで手数料を支払います。

本人確認書類は、

- 顔写真がついているもの:1点

- 顔写真がついていないもの:2点

を用意しましょう。具体的な書類は、以下の通りです。

1点でいいもの

| 種類 | 注意事項 |

|---|---|

| 運転免許証または運転経歴証明書 | 裏面に記載がある場合は両面コピー |

| パスポート | 写真掲載のページ及び住所記載のページをコピー |

| 写真付住民基本台帳カード | 裏面に記載がある場合は両面コピー |

| マイナンバーカード(個人番号カード) | 表面のみコピー ※通知カードは本人確認書類として利用できません。 |

| 在留カードまたは特別永住者証明書 | 裏面に記載がある場合は両面コピー |

| 各種障がい者手帳 | 氏名・生年月日・住所欄をコピー |

2点必要なもの

| 種類 | 注意事項 |

|---|---|

| 各種保険証 | 氏名・生年月日・住所欄をコピー |

| 住民票(発行日から3ヵ月以内) | 原本またはコピー(本籍地・個人番号の記載がないもの) |

| 印鑑登録証明書(発行日から3ヵ月以内) | 原本またはコピー |

3.窓口での開示請求手続き

東京・大阪にある開示センターの窓口でも、開示請求手続きを受け付けています。

- 手数料(現金500円を窓口で払う)

- 本人確認書類

を用意し、開示センターに行きましょう。

開示センターの受付時間は、平日10時から16時です。

なお、本人確認書類は郵送の場合と同じく、

- 顔写真がついているもの:1点

- 顔写真がついていないもの:2点

を用意しましょう。

開示書類の見方

手続き完了後に交付される開示報告書の見方は、こちらのリンクにまとまっています。

まとめ

ブラックリストに載ってしまう=個人信用情報に異動情報が登録されてしまうと、

- 住宅ローンが組めない

- クレジットカードも作れない

- 携帯電話は一括購入しないといけない

など、生活をしていく上で様々な弊害が生じます。

ブラックリストに載る主な原因は「使いすぎて払えない」が発端である場合も多いので、

- 「今、いくら使っているか」把握する。

- 本当に必要かどうを考えて買い物をする。

など、お金の使い方には常に気を付けましょう。

楽天カード

楽天カード

三井住友カード

三井住友カード

Orico Card THE POINT

Orico Card THE POINT