このやり取りのように、街中でもPR用のポスターやのぼりを見かける機会の多いバーコード決済の1つが、ペイペイです。今回の記事では、

- ペイペイとは何か

- ペイペイでクレジットカードのポイントを多重取りする方法

について、詳しく解説します。

ペイペイ(PayPay)とは?

出典:PayPay – QRコード・バーコードで支払うスマホ決済アプリ

ペイペイは、100億円還元など大規模なキャンペーンを行い、サービスの周知に努めてきました。民間調査会社のヴァリューズが行った調査によれば、2018年12月にペイペイの利用を始めた人は約541万人にものぼるといわれています。

参照:ペイペイ100億円還元第1弾、新規489万人 民間調べ :日本経済新聞

しかし、実際に使ったことがなければ、一体どんなものなのかもわからないでしょう。そこで、

- ペイペイがどんなものか

- 使うにはどうすればいいか

について、最初に解説しましょう。

恐る恐る

店員さんに聞きながら

paypayで支払い完了おっさん

世の中の流れに

必死で喰らい付いてます💦 pic.twitter.com/sCGzvtzk2b— セカンドステージ@Masa (@Mi2be) October 7, 2019

バーコード決済の1つ

ペイペイは、バーコード決済の1つです。

バーコード決済とは、商品を購入する際、

- 店頭のレジに掲げられている専用QRコードをスマートフォンのカメラで読み取る

- 自分のスマートフォンのアプリ上にQRコードもしくはバーコードを表示し、店員に読み取ってもらう

のいずれかのパターンで決済する方法です。

店舗がPayPayでの支払いに対応している場合、店頭や店内に何等かの表示があるので、探してみましょう。

基本的な使い方

PayPayの基本的な使い方の流れは、以下の通りです。

- PayPayに登録する

- 支払い方法を設定する

- 実際に店頭で支払う

それぞれについて、詳しく解説しましょう。

1.PayPayに登録する

最初に、以下のリンクからアプリをダウンロードしましょう。ダウンロードできたら、アプリを起動し、アカウントの登録を行います。

アカウントの登録の流れは以下の通りです。

- 電話番号とパスワードを入力する

- ショートメール(SMS)で認証コードが届く

- 認証コードを入力する

2.支払い方法を設定する

PayPayを利用する場合、支払い方法を設定する必要があります。以下の3つの方法から設定可能です。

- セブン銀行ATMから現金チャージを行う

- クレジットカードを登録する

- 銀行口座を登録する

それぞれの方法について、詳しく解説しましょう。

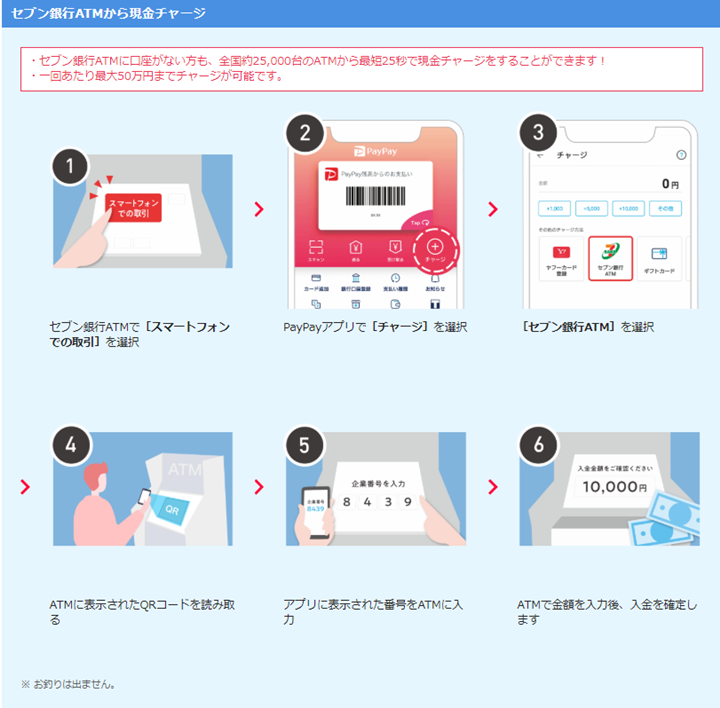

1.セブン銀行から現金チャージを行う

基本的な流れは、以下の通りです。

- セブン銀行ATMで[スマートフォンでの取引]を選択

- PayPayアプリで[チャージ]を選択

- [セブン銀行ATM]を選択

- ATMに表示されたQRコードを読み取る

- アプリに表示された番号をATMに入力

- ATMで金額を入力後、入金を確定

2.クレジットカードを登録する

基本的な流れは、以下の通りです。

- [カード追加]を選択

- クレジットカード情報をカメラで読み取るか[カード番号を直接入力する]を選択

- クレジットカード情報を入力し[追加する]を選択

3.銀行口座を登録する

2019年10月現在、以下の銀行が対応済みです。

- PayPay銀行

- ゆうちょ銀行

- みずほ銀行

- 三井住友銀行

- りそな銀行

- イオン銀行 等

この他の地方銀行等については、以下のリンクから調べられます。

銀行口座登録の基本的な流れは以下のとおりです。

- ホーム画面の「銀行口座登録」をタップ

- 登録する銀行を選択する

- 支店名、口座番号、口座名義などを入力する

- 登録内容を確認する

3.実際に店頭で支払う

支払い方法の登録まで済んだら、実際に使ってみましょう。ペイペイで支払う場合、対応している店舗のレジで「ペイペイで払います」といえば大丈夫です。ただし、バーコードの扱いは店舗によって差があるので、指示に従ってください。

QRコードを見せる

店員にQRコードを読み取ってもらうパターンの場合、以下の流れで進めましょう。

- ホーム画面の[支払う]を選択

- 画面を店員に見せ、バーコードを読んでもらう

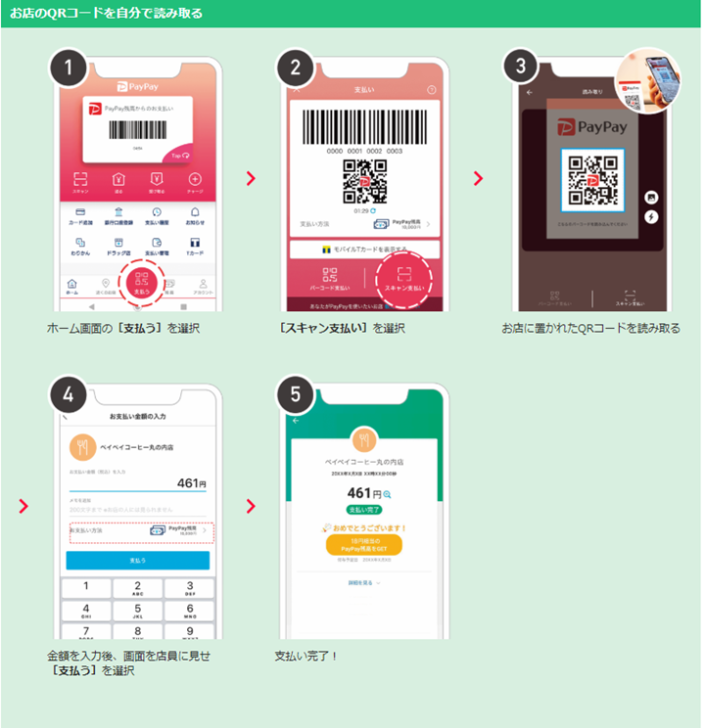

自分でQRコードを読み取る

レジに置かれているQRコードを自分で読み取る場合は、以下の流れで進めます。

- ホーム画面の[支払う]を選択

- [スキャン支払い]を選択

- お店に置かれたQRコードを読み取る

- 金額を入力後、画面を店員に見せ[支払う]を選択

ペイペイで貯まるポイントの種類は?

既に触れた通り、ペイペイではクレジットカード情報を登録して支払いに充てることができます。

しかし、貯まるポイント等に関しては、

- Yahoo!カード

- Yahoo!カード以外のカード

のどちらを使うかで、大きく扱いが変わってくるのです。

Yahoo!カードの場合

こちらの画面を見てください。これは、ペイペイでの支払いで付与されるポイント(PayPayボーナス)について説明した表です。

出典:PayPay決済で最大1.5%戻ってくる! – PayPay

表からもわかる通り、Yahoo!カードをPayPayに紐づけて加盟店で買い物をした場合、利用金額の1.5%相当のPayPayボーナスが付与されます。

Yahoo!カード以外の場合

しかし、ペイペイにYahoo!カード以外のクレジットカードを紐づけていた場合、ペイペイでの支払いで付与されるポイントは受け取れません。

Yahoo!カード以外にペイペイでポイントを多重取りするお得技

ペイペイに紐づけることで、ペイペイでの支払いの際にポイントを二重で受け取れるクレジットカードは、2019年10月現在はYahoo!カードしかありません。しかし、Yahoo!カード以外であっても、別の方法でポイントの二重取りができます。

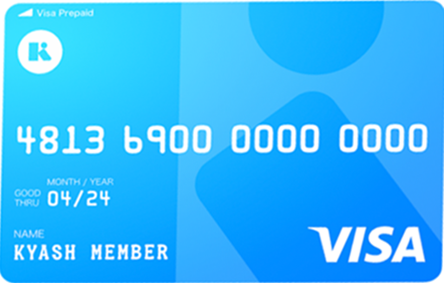

Kyashを使う

用意するのは、Kyashです。

出典:Kyash (キャッシュ) – いつものカードがもっと便利に

Kyash Visaカード

| 発行会社 | 株式会社 Kyash |

| 国際ブランド | VISA |

| カード種類 | プリペイドカード |

| 登録可能カード | クレジットカード(VISA、Mastercard)、デビットカード(VISA、Mastercard) |

| リアルカード | ○ |

| バーチャルカード | ○ |

| モバイル決済 | ○QUICKPay |

| 年会費(税別) | 0円 |

| 審査 | なし |

| 発行期間 | リアルカード:数日 バーチャルカード:即時発行 |

| 登録可能カード枚数 | 5枚 |

| ポイント還元率下限 | 0.50% |

| ポイント還元率上限 | 1.00% |

| ポイント有効期限 | 180日 |

| リアルタイム送金 | ○ |

| 1日最大利用限度額 | リアルカード:5万円 バーチャルカード:3万円 |

| 1カ月最大利用限度額 | リアルカード:12万円 バーチャルカード:12万円 |

Kyashとは、国際ブランドのVisaが付帯したプリペイドカードです。以下の条件を満たすクレジットカード、デビットカードからチャージが行えます。

- 国際ブランドとしてVisa、Mastercardが付帯している

- 日本国内で発行された有効期限内のカードである

また、Kyashは次の2つの形態のカードが発行されています。

- リアルカード:Visa加盟店の店頭およびオンラインで利用可能

- バーチャルカード:オンラインでのみ利用可能

Kyash Visaカード

| 発行会社 | 株式会社 Kyash |

| 国際ブランド | VISA |

| カード種類 | プリペイドカード |

| 登録可能カード | クレジットカード(VISA、Mastercard)、デビットカード(VISA、Mastercard) |

| リアルカード | ○ |

| バーチャルカード | ○ |

| モバイル決済 | ○QUICKPay |

| 年会費(税別) | 0円 |

| 審査 | なし |

| 発行期間 | リアルカード:数日 バーチャルカード:即時発行 |

| 登録可能カード枚数 | 5枚 |

| ポイント還元率下限 | 0.50% |

| ポイント還元率上限 | 1.00% |

| ポイント有効期限 | 180日 |

| リアルタイム送金 | ○ |

| 1日最大利用限度額 | リアルカード:5万円 バーチャルカード:3万円 |

| 1カ月最大利用限度額 | リアルカード:12万円 バーチャルカード:12万円 |

Kyashを使った場合に受け取れるポイントの例

Kyashの特徴として、「いつでも決済金額の1%のポイントが受け取れる」があげられます。受取ったポイントは1ポイント=1円として、Kyash残高にチャージできる仕組みです。

例として、

- 手持ちのクレジットカードで、Kyashに2000円チャージをする

- そのKyashをペイペイに紐づける

- ペイペイの加盟店で2000円分の買い物をする

と考えましょう。

この場合、次の2つのポイントが受け取れる仕組みです。

- 手持ちのクレジットカードのポイント:20ポイント

- Kyashでの決済によるポイント:20ポイント

クレジットカードのポイントの交換率を仮に1ポイント=1円として計算すると、2000円の支払いで40円分の還元が受けられます。還元率に直すと、2%です。

ペイペイでポイントを貯めたい人におすすめのクレジットカード5選

ここまでの内容を踏まえて、「ペイペイでポイントを貯めたい場合にはどのクレジットカードを使うべきか」考えてみました。

- ペイペイで最も使い勝手のいいカードにしたい:Yahoo!カード

- ペイペイに限らず、ポイントを効率よく貯められるクレジットカードにしたい:それ以外のカード

という基準で、クレジットカードを選んでいます。

1.Yahoo!カード

PayPayカード

カード分類 一般カード

国際ブランド VISA、Mastercard®、JCB

申込方法 Web申込み

発行スピード 即日発行

通常1週間

審査は最短2分

審査完了からカード到着まで約1週間

年会費(税込) 0円

年会費備考 -

ショッピング総利用枠(上限) -

ポイント還元率(下限) 1.00%

ポイント還元率(上限) 1.50%

交換可能マイル -

ETCカード年会費(税込) 550円

電子マネーチャージ -

海外旅行傷害保険/死亡後遺障害(最大) -

国内旅行傷害保険/死亡後遺障害(最大) -

ショッピング保険/国内利用(最大) -

「審査」「発行期間」口コミ平均DATA

審査通過率

審査通過/申込者数ショッピング

限度額平均キャッシング

限度額平均カード発行

までの日数平均対応

満足度

89%(58/65) 42万円 19万円 8.0日 3.8

おすすめの理由

2019年10月現在のところ、ペイペイの決済の際に唯一ポイント(PayPayボーナス)が受け取れるクレジットカードです。また、国際ブランドの加盟店での支払いでも、利用額100円につき1Tポイントが付与されます。Tポイントは非常に汎用性の高いポイントなので、様々な場面で使えるはずです。

なお、ペイペイに登録できる国際ブランドは、VisaとMastercardのみですが、Yahoo!カードに関してだけは、JCBであっても登録できます。

JCBは、海外の主要都市でのJCBプラザ、JCBプラザラウンジを運営するなど、海外に渡航する日本人に向けたサービスで定評のあるブランドです。

2.リクルートカード

リクルートカード

カード分類 一般カード

国際ブランド VISA、Mastercard®、JCB

申込方法 Web申込み

発行スピード -

年会費(税込) 0円

年会費備考 -

ショッピング総利用枠(上限) -

ポイント還元率(下限) 1.20%

ポイント還元率(上限) 3.20%

交換可能マイル -

ETCカード年会費(税込) 0円

電子マネーチャージ 楽天Edy、Suica

海外旅行傷害保険/死亡後遺障害(最大) 2,000万円

国内旅行傷害保険/死亡後遺障害(最大) 2,000万円

ショッピング保険/国内利用(最大) 200万円

「審査」「発行期間」口コミ平均DATA

審査通過率

審査通過/申込者数ショッピング

限度額平均キャッシング

限度額平均カード発行

までの日数平均対応

満足度

80%(4/5) 46万円 4万円 8.2日 3.8

おすすめの理由

名前の通り、結婚式場情報サービスの「ゼクシィ」や宿泊施設予約サービスの「じゃらん」などを運営するリクルートが発行しています。リクルートが展開する各種サービスでのポイント付与率がアップするのはもちろんですが、それ以外での利用であっても、利用額の1.2%分のリクルートポイントが付与されるクレジットカードです。

なお、リクルートポイントは共通ポイントプログラム・Pontaのポイントに相互交換できます。交換レートは1リクルートポイント=1Pontaポイントです。

ただし、国際ブランドを選ぶ際は、VisaかMastercardのいずれかを選びましょう。先に触れたことと重複しますが、ペイペイに登録できるのは、VisaかMastercardが付帯したクレジットカードのみです。

3.Delight JACCS CARD

REX CARD(レックスカード)

カード分類 一般カード

国際ブランド VISA、Mastercard®

申込方法 -

発行スピード 通常3週間

年会費(税込) 0円

年会費備考 -

ショッピング総利用枠(上限) 200万円

ポイント還元率(下限) 1.25%

ポイント還元率(上限) 1.50%

交換可能マイル ANAマイル(1ポイント=0.2マイル、1,500ポイント単位、交換上限なし、交換手数料無料)

ETCカード年会費(税込) 0円

電子マネーチャージ 楽天Edy、nanaco

海外旅行傷害保険/死亡後遺障害(最大) 2,000万円(自動付帯:2,000万円)

国内旅行傷害保険/死亡後遺障害(最大) 1,000万円

ショッピング保険/国内利用(最大) -

「審査」「発行期間」口コミ平均DATA

審査通過率

審査通過/申込者数ショッピング

限度額平均キャッシング

限度額平均カード発行

までの日数平均対応

満足度

100%(3/3) 37万円 33万円 14.0日 4.3

おすすめの理由

Delight JACCS CARDは価格比較サイト「価格.com」の運営企業として知られるカカクコムが大手クレジットカード会社のジャックスカードと提携して発行しているクレジットカードです。一般的なクレジットカードのポイント還元率は0.5%程度といわれていますが、このカードは1.25%と業界内でも非常に高い還元率を誇ることで知られています。

また、同社のポイントサイト・JACCSモールを経由し、Amazon.co.jp、Yahoo!ショッピング、楽天市場などの大手通販サイトで買い物をした場合、ポイント還元率はさらにアップします。JACCSモールにはほかにも多数の店舗が出店しているので、普段の買い物の仕方を見直すだけで一気にポイントを獲得するチャンスが広がるはずです。

なお、獲得したポイントは、商品と交換するだけでなく、請求額の値引き用のポイント(Jデポ)に交換することもできます。

4.Orico Card THE POINT

Orico Card THE POINT

カード分類 一般カード

国際ブランド Mastercard®、JCB

申込方法 -

発行スピード 最短8営業日

年会費(税込) 0円

年会費備考 -

ショッピング総利用枠(上限) 300万円

ポイント還元率(下限) 1.00%

ポイント還元率(上限) 2.00%

交換可能マイル ANAマイル(1ポイント=0.6マイル)

JALマイル(1ポイント=0.5マイル)

ETCカード年会費(税込) 0円

電子マネーチャージ iD利用、QUICPay利用、楽天Edy

海外旅行傷害保険/死亡後遺障害(最大) -

国内旅行傷害保険/死亡後遺障害(最大) -

ショッピング保険/国内利用(最大) -

「審査」「発行期間」口コミ平均DATA

審査通過率

審査通過/申込者数ショッピング

限度額平均キャッシング

限度額平均カード発行

までの日数平均対応

満足度

98%(41/42) 44万円 20万円 11.0日 3.8

おすすめの理由

先ほど紹介したDelight JACCS CARDと同様、高いポイント還元率に定評があるのが、Orico Card THE POINTです。還元率は1.0%と、一般的なクレジットカードに比べると高いですが、入会後6か月間は還元率がさらにアップし、2.0%になります。

また、同社が運営するポイントサイトのオリコモールを経由し、Amazon.co.jpなどの外部のサイトで買い物をした場合も、ポイント還元率がアップします。

- 通信販売での買い物が多い

- とにかくポイントを効率的に貯めたい

- 国際ブランドはMastercardを選びたい

なら、ぜひ検討してみましょう。

5.楽天カード

楽天カード

カード分類 一般カード

国際ブランド VISA、Mastercard®、JCB、AMEX(アメックス)

申込方法 -

発行スピード 通常1週間

年会費(税込) 0円

年会費備考 -

ショッピング総利用枠(上限) 100万円

ポイント還元率(下限) 1.00%

ポイント還元率(上限) 3.00%

交換可能マイル ANAマイル(1ポイント=0.5マイル、50ポイント以上2ポイント単位)

JALマイル(1ポイント=0.5マイル、50ポイント以上2ポイント単位、月間交換上限20,000ポイント)

ETCカード年会費(税込) 550円

電子マネーチャージ 楽天Edy(オートチャージ可)

海外旅行傷害保険/死亡後遺障害(最大) 2,000万円

国内旅行傷害保険/死亡後遺障害(最大) -

ショッピング保険/国内利用(最大) -

「審査」「発行期間」口コミ平均DATA

審査通過率

審査通過/申込者数ショッピング

限度額平均キャッシング

限度額平均カード発行

までの日数平均対応

満足度

94%(483/512) 66万円 20万円 9.5日 4.2

おすすめの理由

公式キャラクター「お買いものパンダ」でも知られる、楽天が発行しているクレジットカードです。名前の通り、楽天ペイや楽天Edyなど、ペイペイ以外の決済サービスのほうが相性がいいクレジットカードではありますが、先ほど紹介したKyashと紐づけて使う方法であれば、ペイペイでも十分に活用できます。

例えば、

- 楽天ペイや楽天Edyが使える場所では、楽天ペイを使う

- ペイペイしか使えない場合は、Kyash(楽天カードと紐づけ済)を登録したペイペイを使う

など、上手に使い分けてみましょう。

また、楽天カードの魅力は、カードの利用により貯まる楽天スーパーポイントの使い勝手の良さです。

- 楽天Edyにチャージする

- ANAのマイルに交換する

- 楽天市場での買い物に使う

など、Tポイントに負けないくらい汎用性が高いポイントとして知られています。

まとめ

1つの要因として考えられるのは、ペイペイの店舗への導入費用の安さです。

出典:スマホ決済を導入検討されている店舗様へ PayPayなら0円で導入いただけます – PayPay

こちらの画像にもあるように、2019年10月現在のところは、初期導入費・決済システム利用料・入金手数料のすべてが0円になっています。また、パソコン、スマートフォン、タブレットなどがあれば運用できるため、専用の決済用端末も不要です。

2019年10月1日から始まったキャッシュレス・消費者還元事業により、これまでキャッシュレス決済を使っていなかった小売店でも、積極的に導入する場合が増えてきました。これまで以上に、街中でペイペイが使える加盟店が増えるはずです。ぜひ、ペイペイを上手に使って、毎日の生活をお得にしましょう。

増税前にタバコを買い忘れた貴方へ

今日、PayPayで買うと20%戻って来るのでお得ですよー

最近、ギャンブルダメなのでこれで稼ぎますw pic.twitter.com/rOoQb0NoGE

— とんQ (@tonQ0222Reno) October 5, 2019

三井住友カード

三井住友カード