クレジットカード払いの延滞がもたらす6つのトラブルとは?

クレジットカードは、一定期間の利用額を集計し、指定された日(引き落とし日)に銀行口座からの引落により支払います。仮に、引き落とし日に残高が足りなかった場合は、支払いができません。

この場合、支払いの遅れが生じるわけですが、クレジットカード業界では、遅れる期間によって、

- 遅延:本来の引き落とし日の翌日から60日目までに支払われること

- 延滞(滞納):本来の引き落とし日から61日目(もしくは3カ月以上)を過ぎてから支払われること

と呼んで区別しています。

仮に、クレジットカードの支払いを遅延・延滞してしまった場合、どんなトラブルが起こるのでしょうか?

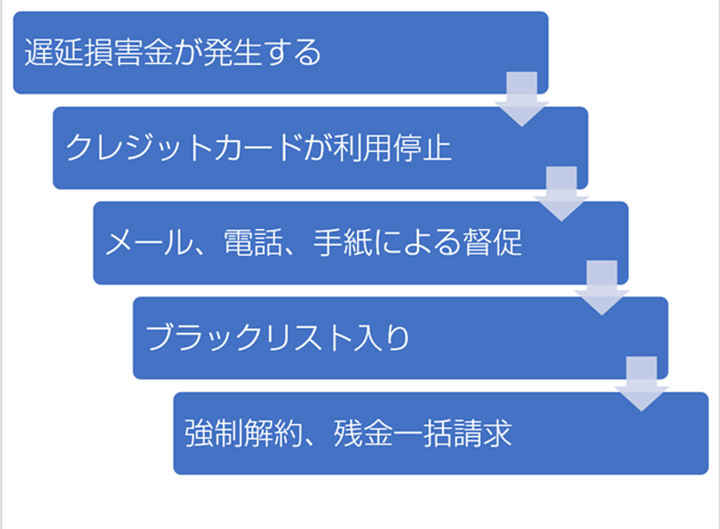

トラブルの一連の流れ

起こり得るトラブルを、時系列ごとにまとめてみました。これ以降は、時系列ごとに、トラブルの内容を詳しく解説していきます。

1.遅延損害金が発生する

クレジットカードの支払いを1日でも遅らせてしまうと、遅延損害金が発生してしまいます。

遅延損害金とは?

クレジットカード会社の利用規約には、必ず遅延損害金に関する記載があります。

遅延損害金が発生するのはいつからいつまで?

基本的に、遅延損害金が発生するのは、支払い日の翌日から完済日までです。

遅延損害金の利率は?

多くのクレジットカード会社が、この上限と同じ、もしくはそれに近い数字を遅延損害金の利率として用いているのが現状です。具体的な利率と根拠になっている法律をまとめました。

| 支払い方式・用途 | 年利率 | 法律 |

|---|---|---|

| 一括払い | 年14.6% | 消費者契約法 |

| 分割払い、ボーナス払い | 年6% | 商法 |

| キャッシング | 年20% | 貸金業法 |

遅延損害金の計算方法

ここで、わかりやすくするために、遅延損害金の計算方法を、具体的な数字も使って説明しましょう。

例)

8月5日に10万円の請求があったが、引き落とし日に残高が不足していたため、支払えなかった。

クレジットカード会社に連絡し、8月20日に支払うことを約束し、同日に遅延損害金と併せて指定の銀行口座に振り込んだ。

この場合、遅延損害金は

10万円×14.6%×15日÷365日=600円

となる。

* 利率は年14.6%として計算しています。

個人信用情報への影響は?

クレジットカードやローンの申込・支払などの利用状況は、個人信用情報として記録されています。仮に、支払いの遅れが延滞=61日もしくは3カ月以上の長期にわたってしまうと、異動情報(金融事故)として登録されるのです。

一方、遅延=60日以下だった場合は、異動情報(金融事故)として登録はされません。

2.クレジットカードが利用停止される

クレジットカードの支払いの遅延・滞納があった場合、クレジットカード会社が利用停止の措置を行います。

利用停止になるのはいつから?

基本的には、引き落とし日に支払いが行われなければ、その翌日から利用停止になると考えましょう。

利用停止になっているか調べるには?

利用停止になっているかを調べたい場合は、

- クレジットカード会社に電話する

- 会員専用のWebサービスにログインし、確認する

などの方法があります。

また、利用停止になってから一定期間以上経過すると、

- クレジットカード会社からの振込用紙

- クレジットカード会社からの督促状

が届きます。

利用停止を解除するには?

一言でまとめると、一刻も早く、未払いになっている金額を支払うことです。利用停止になっていることに気づいた時点で、クレジットカードの裏に書いてある電話番号に連絡しましょう。

利用停止になっているかどうかを改めて確認してくれ、

- 遅延損害金を含めた振込金額

- 振込先の銀行名および口座番号

を教えてもらえるので、早急に振り込んでください。

他のクレジットカードには影響する?

利用停止に気づいてすぐに支払った場合は、他のクレジットカードには影響しません。引き落としがちゃんとできてさえいれば、他のクレジットカードは問題なく使えます。

しかし、すぐに支払いを行わず、延滞になっていた場合は、他のクレジットカードにも影響する可能性があります。

利用停止になるとどんな影響がある?

利用停止に気づいてすぐに支払った場合は、さほど影響はありません。

しかし、利用停止を長いことそのままにしていた場合は、

- 公共料金の引き落としができない

- 携帯電話が使えなくなる

- 月額サービスの利用が停止される

など、様々な場面に影響が及びます。

通常は、クレジットカードが利用停止になった時点で、引き落としができないことを理由に、電話や郵便で連絡が来ます。

3.途上与信で不利になる

たとえ1日であっても、本来の引き落とし日に支払えないのは、ルール違反です。「1日だから……」と軽く考えないようにしましょう。

1日でも記録はされる

既に触れた通り、クレジットカードの支払いの遅れ=延滞が個人信用情報に異動情報(金融事故)として登録されるのは、61日以上もしくは3カ月以上の遅れの場合です。しかし、クレジットカード会社の社内のデータベースには、たとえ1日の遅れであっても、記録されます。

なお、クレジットカードを利用するにあたっては、

- 入会審査:入会時に、申込者の個人信用情報やその他の情報を用いて、入会の可否を判断する。

- 途上与信:入会後に、会員の個人信用情報やその他の情報を用いて、会員資格の継続の可否を判断する。増枠、更新の際は必ず行うとともに、任意のタイミングで行われる。

の2種類の審査が行われます。

実際は、

- クレジットカードの利用状況

- 車、住宅ローンの利用状況

など、様々な情報を総合して判断しますが、1日の遅れが致命傷になることもあり得るでしょう。

気づいた時点ですぐに謝ること

それでも、うっかり引き落とし日に支払いができず、遅れてしまうことはありうるはずです。まずは、気が付いた時点ですぐにクレジットカード会社に連絡し、謝りましょう。クレジットカード会社の担当者だって、誠実に接する人と、なおざりに接する人ととでは、前者に交換を抱くはずです。

4.個人信用情報に響く

延滞=61日以上もしくは3カ月以上の支払いの遅れは、個人信用情報に異動情報(金融事故)として登録されます。

個人信用情報とは

個人信用情報とは、個人信用情報機関と呼ばれる会社・団体が取りまとめている、個人のローンやクレジットカードの利用状況に関する情報のことです。

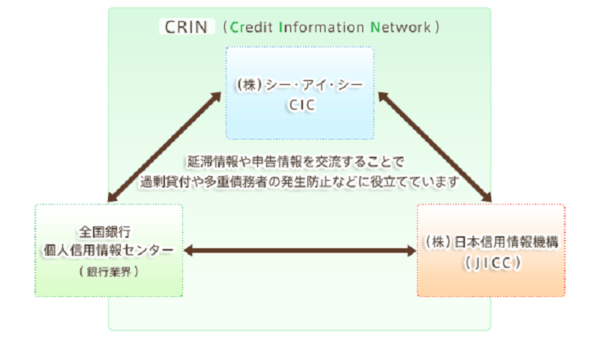

なお、現在、日本国内で以下の3つの会社・団体が主な個人信用情報機関として運営されています。

- 一般社団法人全国銀行個人信用情報センター(KSC)

- 株式会社シー・アイ・シー(CIC)

- 株式会社日本信用情報機関(JICC)

これらの3つの会社・団体は、相互に

- 延滞に関する情報

- 各信用情報機関に申告された本人確認書類の紛失盗難に関する情報

を共有するネットワーク(CRIN)を築いており、CRINの利用により、消費者のへ過剰貸付や多重債務者の発生防止に努めているのです。

一般的に、個人信用情報として登録されているのは、次の項目です。保有期間は各個人信用情報機関によって異なります。

| 信用情報の種類 | 主な情報項目 |

|---|---|

| 申込情報 | クレジットやローンの新規申込みにおける支払能力を調査するため、加盟会員が照会した事実を表す情報 ■本人を識別するための情報 氏名、生年月日、郵便番号、電話番号等 ■申込み内容に関する情報 照会日、商品名、契約予定額、支払予定回数、照会会社名等 |

| クレジット情報 | 加盟会員と締結した契約の内容や支払状況を表す情報 ■本人を識別するための情報 氏名、生年月日、性別、郵便番号、住所、電話番号、勤務先名、勤務先電話番号、公的資料番号等 ■契約内容に関する情報 契約日、契約の種類、商品名、支払回数、契約額(極度額)、契約終了予定日、登録会社名等 ■支払状況に関する情報 報告日、残債額、請求額、入金額、入金履歴、異動(延滞・保証履行・破産)の有無、異動発生日、延滞解消日、終了状況等 ■割賦販売法対象商品の支払状況に関する情報 割賦残債額、年間請求予定額、遅延有無等 ■貸金業法対象商品の支払状況に関する情報 確定日、貸付日、出金額、残高、遅延の有無等 |

| 利用記録 | クレジットやローンの利用途上における支払能力を調査するなどのため、加盟会員が照会した事実を表す記録 ■本人を識別するための情報 氏名、生年月日、郵便番号、電話番号等 ■利用した事実に関する情報 利用日、利用目的、利用会社名等 |

参照:CICが保有する信用情報|信用情報について|指定信用情報機関のCIC

2カ月以上はまずアウト

なお、個人信用情報には、「異動情報(金融事故)」といって、

- クレジットカードの支払いの滞納

- 利用規約違反等による解約

- 債務整理

など、クレジットカードの利用に重要な影響を及ぼす事象があった場合、登録される仕組みになっています。

クレジットカードの支払いをどの程度延滞したら登録されるか、については、個人信用情報機関によって扱いが多少異なります。

| CICの場合 | 61日以上または3カ月以上 |

|---|---|

| JiCCの場合 | 入金予定日から3カ月以上 |

| KSCの場合 | 返済日から一定期間 |

どんな影響が出る?

仮に、支払いの延滞が個人信用情報に異動情報(金融事故)として登録されてしまった場合、どんな影響があるのでしょうか。

新しくクレジットカードが作れない

クレジットカード会社は、クレジットカードの新規申込があった場合、個人信用情報機関のデータベースにアクセスし、その人の個人信用情報をチェックします。

住宅、車のローンが組めない

また、銀行・信用金庫などの金融機関も、住宅、車のローンの新規申込があった場合、個人信用情報をチェックします。異動情報(金融事故)が登録されていた場合は、これらのローンの審査も通らないのです。

5.強制解約もあり得る

61日以上もしくは3カ月以上の延滞があった場合、クレジットカードの強制解約に至ることもあります。

事前連絡は基本的に無し

クレジットカードが強制解約される場合、事前連絡は基本的にありません。強制解約(会員資格停止)の旨が封書で届くのが一般的です。

クレジットカードは返却しなければいけない

また、強制解約が行われた場合、手元にあるクレジットカードは返却しなくてはいけません。封筒に入れて、クレジットカード会社に返送する流れになります。

残額は一括払いのことが多い

強制解約された時点で、未払いの残高があった場合、一括払いを求められるケースが多いです。

他のクレジットカードやローンも使えなくなる

そのため、他のクレジットカードや車・住宅のローンも使えなくなるのです。また、携帯電話端末を分割で購入していた場合、残額の一括返還を求められます。

6.裁判、差し押さえもあり得る

実際には、強制解約に至るまでも、クレジットカード会社はクレジットカード会員に対し、支払いをするよう求めています。

- クレジットカード会社からの督促状が送られてくる。

- クレジットカード会社からの督促の電話が入る。

- クレジットカード会社からの催告書が送られてくる。

など、いろいろなアクションがあるはずです。

督促状と催告書の違いは?

クレジットカード会員が支払いに応じない場合、クレジットカード会社からは、段階に応じ次の2つの書面が送られてきます。

- 督促状:債権者(クレジットカード会員)に対し支払いを促す手紙。複数回送られることが多いが、文面が徐々に厳しいものに変わる。

- 催告書:債権者(クレジットカード会員)に対し「法的処置をもっての請求」を行うことを知らせる手紙。内容証明郵便が使われるのが一般的。

催告書を送っても、クレジットカード会員が支払いに応じなかったり、相談もなかったりした場合、クレジットカード会社は、裁判所に対して、支払い督促の申立てを行います。

支払督促手続

支払督促手続は、債権者(この場合はクレジットカード会社)からの申立てにより、正当の理由が認められる場合に、裁判所から支払督促を発する手続きです。つまり、簡易裁判所から、クレジットカード会員に支払うよう命じる手続きといっていいでしょう。

強制執行が行われる

裁判所からの仮執行宣言を受けて、債権者は強制執行の申立てをするのです。強制執行が行われると、債務者の財産を債権者が差し押さえることができます。

延滞で困ったときの相談先は?

延滞をそのまま放置して、強制執行まで行ってしまうと、日常生活にも重大な影響が及びます。状況次第では、失業を余儀なくされたり、家族・親戚・友人との関係に大きなヒビが入る恐れもあるのです。

まずはクレジットカード会社に電話

もし、「手持ちのお金が足りなくて、支払いができそうにない」という理由で延滞した場合、まずはクレジットカード会社に電話しましょう。

- 一括払いを分割払いにする

- 1回の支払い額を少なくし、支払い期間を長くする

など、提案をしてくれるはずです。

クレジットカード会社にとっても、回収ができなくなるのは大きなリスクになります。だからこそ、「遅れてでも払う」という姿勢を見せる方が、はるかにプラスになるでしょう。なお、連絡をする場合は、基本的には、クレジットカードの裏面に書かれている電話番号に電話をすれば大丈夫です。

また、国内の主要なクレジットカード会社の連絡先をまとめた表を作りました。

| 会社名 | 電話での問い合わせ先 |

|---|---|

| 三井住友カード | FORYOUデスク 0570-004-980 受付時間 /9:00~17:00 ・年中無休 (12/30~1/3を除く) |

| オリコカード | オリコテレホンサービス 0120-911-004 携帯電話・スマートフォンの場合:03-5877-5555 24時間受付・年中無休 |

| JCBカード | JCBインフォメーションセンター 0120-899-020 <東京>0422-76-5411 <大阪>06-6945-6857 <福岡>092-712-4450 <札幌>011-271-1411 9:00~17:00・年中無休 |

| アメリカンエキスプレス | メンバーシップ・サービス・センター 0120-020120 携帯電話・スマートフォンの場合: 03-3220-6100 9:00~17:00・年中無休 |

| ダイナース | 専用ダイヤル 0120-074-024 平日8:00~20:00・土曜8:00~20:00・日曜祝日年末年始休み |

外部の専門家にも連絡しよう

延滞も含めて、クレジットカードの使い方で困っている場合は、外部の専門家を頼るのも1つの方法です。

- 弁護士

- 司法書士

など、債権問題に詳しい専門家に相談しましょう。

地域の弁護士会・司法書士会では無料相談を行っているので、一度対面で相談するのも1つの手段です。

まとめ

クレジットカードを使うのは、お金を借りていることに他なりません。お金を借りている以上、期日通りに支払うのは当たり前でしょう。

しかし、何等かのアクシデントがあって、期日通りに払うことができない場合だってあります。そうなったときに大事なのは、「そのままにしないこと」です。

楽天カード

楽天カード

三井住友カード

三井住友カード

Orico Card THE POINT

Orico Card THE POINT

でも、引き落としできなかったらどうなるんでしょうね?