基本的に、クレジットカードは「18歳以上(高校生除く)」から作れるようになります。大学に入学し、前期試験が終わって夏休み……というタイミングで、クレジットカードを作る人もいるはずです。

そこで今回は、初めてクレジットカードを作る大学生のために、

- クレジットカードの作り方

- クレジットカードの選び方

- クレジットカードを使う上での注意点

について、わかりやすく解説しましょう。

基本的なクレジットカードの作り方3選

クレジットカードを申し込むためには、

- Webで申し込む

- 郵送で申し込む

- 対面で申し込む

のいずれかの方法で行います。

1.Webで申し込む

パソコン、スマートフォンなどインターネットに接続できる機器を使い、クレジットカード会社が提供する申込ページから、手続きを行う方法です。

身分証明書は、

- スマートフォンのカメラで撮影した写真

- スキャナで読み込んだ画像データ

などの形で提出するのが一般的です。

Webで申し込む場合のメリットは、

- いつでも好きな場所から申し込める

- 書き損じがない

の2点でしょう。

インターネットが接続できる環境であれば、24時間365日申し込めるので、忙しい人に向いています。

2.郵送で申し込む

クレジットカード会社が発行する所定の書類に記入し、身分証明書の原本もしくはコピーを添付して返送する方法です。パソコンやスマートフォンの操作に不慣れな人でも、手続きができるのが大きなメリットでしょう。

一方で、書き損じた場合、書類を再度手配しなくてはいけません。

3.対面で申し込む

- デパート

- ファッションビル

- ショッピングモール

- 大学生協、購買部

などの店舗に、クレジットカード会社がブースを構え、対面での申込を受け付けている場合もあります。1人1人にスタッフがつき、案内をを受けながら申込書を書いたり、画面に入力していく流れです。疑問点を1つ1つ解消しながら手続きを進められるのが大きなメリットです。

クレカ秒で申し込んだけど通るかどうかは別やんな……

— Luca@文ステロス激しい (@LucaCo17) 2019年7月13日

クレジットカードを作るのに必要なもの

一般的に、クレジットカードを作る際に必要になるのは、

- 自分名義の銀行口座

- 銀行届出印

- 身分証明書

- 法定代理人の同意

の4つです。

それぞれについて、詳しく説明します。

本人名義の銀行口座

ここで、クレジットカードの基本的な仕組みについて、説明しましょう。

- 加盟店で、クレジットカード会員が買い物をする。

- 加盟店からの請求を受け、クレジットカード会社が利用額を一度立て替えて縛らう。

- クレジットカード会社は、一定期間の利用額を集計し、クレジットカード会員に請求する。

- クレジットカード会社が定めた所定の引落日に、クレジットカード会員の銀行口座から、利用額が引き落とされる。

このように、最終的には銀行口座から利用額を引き落とす以上、本人名義の銀行口座が必要になります。

一口に銀行といっても、

- 大手銀行

- 地方銀行

- 信託銀行

- ネット銀行

- ゆうちょ銀行

などの種類があります。

それぞれの違いについても、触れておきましょう。

大手銀行

日本中の幅広い地域で事業を展開している銀行のことです。

特に、

- みずほ銀行

- 三菱UFJ銀行

- 三井住友銀行

は、資金量・事業拠点の多さから、3大メガバンクと呼ばれています。

3大メガバンクに次ぐ規模を誇るのが、りそな銀行や近畿大阪銀行を傘下に持つりそなホールディングスや、住友信託銀行と中央三井トラストホールディングスが統合して発足した三井住友トラストホールディングスです。

沖縄には三菱UFJの店舗自体がないです。

(平日昼間であればイオン銀行や農協のATMで手数料無しで引き出せますけどね)— ベガ・M・コタシャーン (@VEGA_Malariya) 2019年7月16日

地方銀行

大手銀行とは違い、各都道府県もしくは隣接する都道府県を中心に営業を行っている銀行を指します。

有名なところでは、

- 静岡銀行(静岡)

- 福岡銀行(福岡)

- 北洋銀行(北海道)

- 八十二銀行(長野)

などがあります。

信託銀行

お金を預かる=預金業務に加えて、不動産・有価証券などの財産も預かり、管理・運用する銀行のことを指します。近年では、年金・遺言も預かる信託銀行も出てきました。

三大信託銀行という場合、

- 三菱UFJ信託銀行

- みずほ信託銀行

- 三井住友信託銀行

を指しています。

ネット銀行

実店舗を構えず、振込み、残高照会、取引明細照会、定期預金取引やその他の事務手続きをオンラインや電話で完結させる銀行のことです。

店舗がないため、人件費・賃料がかからない分を、定期預金の金利などで利用者に還元しているのも、大きな特徴です。有名なところでは、

- 楽天銀行

- PayPay銀行

- ソニー銀行

- 住信SBIネット銀行

などがあります。

キャッシュレスを目指してとりあえず楽天銀行の口座とカードを作った

— こた (@cota28) 2019年7月5日

ゆうちょ銀行

2007年に日本郵政公社(=郵便局)が民営化・分社化を行ったことに伴い誕生した銀行です。郵便局のネットワークを活用し、貯金等の金融サービスを提供しています。

基本的に、どの銀行を選んでも、

- 支店名

- 口座番号

がわかるなら、クレジットカードの申込において、引落口座として指定できます。

銀行届出印

クレジットカード会社によっては、クレジットカードを申し込むときに、必要書類への銀行届出印の押印を必須にしている場合があります。

仮に、銀行届出印とは違う印鑑を押してしまうと、「印鑑相違」という理由で、申込手続きができなくなります。

- どの印鑑を使ったかわからない

- 印鑑をなくしてしまった

場合は、銀行に行き、銀行届出印の変更手続きをしましょう。

また、ネット銀行など、銀行口座の開設にあたって、印鑑の届け出を行わない銀行もあります。このような銀行の口座をクレジットカードの引落口座に使う場合は、任意の印鑑=自分が普段使っている印鑑を代わりに押しましょう。

ネット銀行の1つ、住信SBIネット銀行では、以下のような規定を設けています。

&nbs

Q.〔口座振替〕 住信SBIネット銀行では届出印がありませんが、カード会社等に提出する口座振替依頼書に届出印を捺印する欄があります。どうすればよいですか?

口座振替依頼書には、お客さまご自身の任意の印鑑をご捺印ください。A.当社では個人のお客さまについては印鑑のご登録をいただいておりませんが、収納企業(クレジットカード会社等)によっては口座振替依頼書に印鑑またはサインが必要な場合があります。

出典:〔口座振替〕 住信SBIネット銀行では届出印がありませんが、カード会社等に提出する口座振替依頼書に届出印を捺印する欄があります。どうすればよいですか? |住信SBIネット銀行

念のために、クレジットカードを申し込むときは、一度確認しておきましょう!

身分証明書

クレジットカードの「クレジット」は本来、「信用」を表す言葉です。名前の通り、本人の信用をもとに、後払いを認める仕組みのため、申込にあたっては、厳格な本人確認が義務付けられています。

そのため、クレジットカード会社が定める身分証明書を提出する必要があるのです。

具体的に身分証明書として認められる書類等には、次のようなものがあります。

| 種類 | 形態 | 注意 |

|---|---|---|

| 運転免許証 | コピー | 裏面に記載事項がある場合は両面 |

| パスポート | コピー | 写真掲載部分および住所記載部分 |

| 健康保険証 | コピー | 氏名・生年月日・住所記載部分、カードタイプは両面 |

| 住民票 | 原本もしくはコピー | 発行日より6か月以内のもの |

| マイナンバーカード (個人番号カード) |

コピー | 両面必要、ただし個人番号や本籍、臓器提供欄はマスキングしていただいて結構です。 ※通知カードは本人確認資料として利用不可 |

出典:楽天カードから本人確認資料を求められましたが、なぜ必要なのでしょうか。また何を送付したらよいでしょう | 楽天カード:よくあるご質問

法定代理人の同意

仮に、未成年(申込時点で満20歳未満)の人がクレジットカードを申し込む場合は、法定代理人の同意が必要になります。

初めてのクレジットカードの選び方・5つのポイント

これまでの内容を踏まえて、初めてクレジットカードを作る際の、クレジットカードの選び方を解説します。

1.年会費は無料のものを

もしあなたが大学生で、初めてクレジットカードを作るなら、年会費は無料のもので十分です。

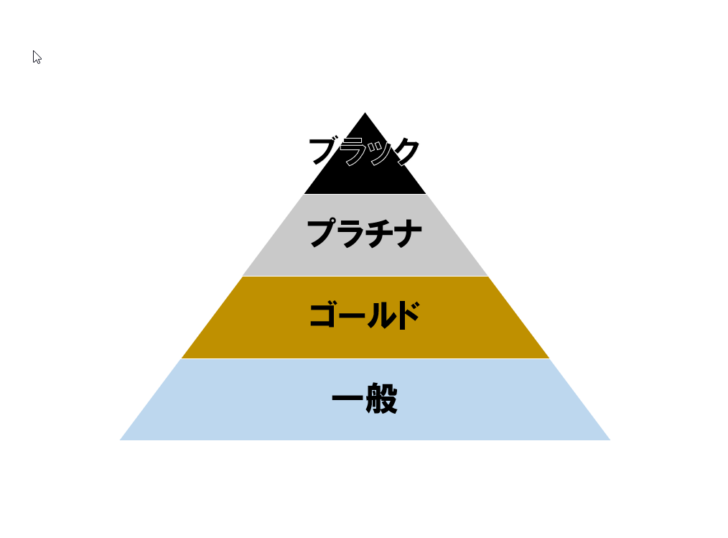

クレジットカードのステータス

クレジットカードには、ステータスが存在します。わかりやすく言うと、会員ランクのことです。一般的なクレジットカードのステータスは、こちらの図を参考にしましょう。

ステータスが色の名前になっているのは、そのステータスの会員に交付するクレジットカードの券面でよく使われている色に由来します。ステータスが上がれば上がるほど、利用限度額は上がるし、海外旅行保険やコンシェルジュサービスなどの付帯サービスも充実するのです。

しかし、学生のうちにそこまでのサービスが必要になる人は、そう多くはない以上、年会費が無料のクレジットカードで十分です。

それ以前に、ゴールドなど、ステータスの高いクレジットカードを申し込む場合には、基本的に年齢・年収に条件が設けられています。これまでクレジットカードを一度も使ったことがない人が、いきなりステータスの高いクレジットカードに申し込んでも、まず通りません。

2.よく使うお店での使い勝手で選ぶ

クレジットカードを、「どんな会社が発行しているか」で大分すると、

- プロパーカード:国際クレジットカードブランド(決済システムを提供する会社)が自ら発行するカード。

- 提携カード:国際クレジットカードブランドと外部の企業が提携し、外部の企業名で発行するカード。

の2つに分けられます。

日本のみならず、世界中で高いシェアを誇るVisa、Mastercardの場合、プロパーカードの発行はしていません。必然的に、提携カードを選ぶことになりますが、その際、「自分がよく使うお店で使えるか」をチェックするといいでしょう。

例えば、次のような組み合わせが考えられます。

| コンビニエンスストアでの買い物が多い | コンビニエンスストアを運営している会社が発行するクレジットカードを選ぶ |

| ファッションビルで洋服を買うのが好き | ファッションビルでの買い物がオトクになるクレジットカードを選ぶ |

| 本を読むのが好きで、書店によく行く | 書籍の割引が受けられたり、ポイント加算があるクレジットカードを選ぶ |

- 何のためにクレジットカードを作るのか

- 自分はどんなお店で買い物をするのか

を考え、自分に合ったクレジットカードを選びましょう。

3.学生向けクレジットカードはねらい目

クレジットカード会社の中には、学生向けのクレジットカードを発行しているところもあります。

三井住友カード

カード分類 一般カード

国際ブランド Visa、Mastercard®

申込方法 -

発行スピード 最短3営業日

年会費(税込) 1,375円

年会費備考 ※インターネット入会で初年度年会費無料

※マイ・ペイすリボの登録+年1回以上のリボ払い手数料の支払いで年会費無料

※VISA・MasterCard2枚お申し込みの場合は年会費275円

※カード利用代金WEB明細書サービス利用&過去1年間に6回以上の請求があると年会費550円割引

※年間利用合計額が100万円~300万円未満で年会費半額

※初年度年会費無料(~2023年3月31日申し込み分迄)

※年300万円以上利用で翌年度無料

ショッピング総利用枠(上限) 100万円

ポイント還元率(下限) 0.50%

ポイント還元率(上限) 5.00%

交換可能マイル ANAマイル(5ポイント=3マイル、500ポイント以上500ポイント単位、※ANAカード会員の方の場合)

ポイント備考 ■「マイ・ペイすリボ」登録+利用

「マイ・ペイすリボ」でリボ払い手数料の請求がある月は、通常+0.5ポイント加算。

■月間利用ボーナス

・合計金額5万円(税込)以上利用で50ポイント

・合計金額10万円(税込)以上利用で100ポイント

以降5万円ごとに100ポイント付与

ETCカード年会費(税込) 550円

電子マネーチャージ iD(専用)利用、楽天Edy、WAON(オートチャージ可)

海外旅行傷害保険/死亡後遺障害(最大) 2,000万円(利用付帯)

国内旅行傷害保険/死亡後遺障害(最大) -

ショッピング保険/国内利用(最大) 100万円(リボ払い・分割払い(3回以上)の場合のみ)

「審査」「発行期間」口コミ平均DATA

審査通過率

審査通過/申込者数ショッピング

限度額平均キャッシング

限度額平均カード発行

までの日数平均対応

満足度

86%(36/42) 36万円 20万円 9.1日 4.1

4.学内で募集しているクレジットカードも選択肢に

大学によっては、学生の奨学金・各種教育活動の資金調達のために、クレジットカード会社と提携し、独自のクレジットカードを発行している場合があります。

これらのクレジットカードは、

- 在学中の年会費が無料

- 低い利用枠の設定

- 大学近辺の店舗での優待サービス

- トラブルの相談窓口を設置

- 20歳以上であっても親権者の同意が必須

など、「学生が安全にクレジットカードを使うための工夫」がなされているのが大きな特徴です。

その大学に在学しているのであれば、審査に比較的通りやすいのは、大きなメリットでしょう。20歳未満の人で、「親の説得が大変かも」と思っているなら、このようなクレジットカードを作るところから始めてみるといいかもしれません。

昨晩末っ子が「大学に行ったらクレジットカードの作り方習うと?」と父さんに聞いていたwww

【回答】クレジットカードの作り方は誰も教えてくれませんw言われるがままにたくさんカードを作って借金まみれにならないことだけを切に願う所存でございます。— HANA (@hanakobear) 2019年7月10日

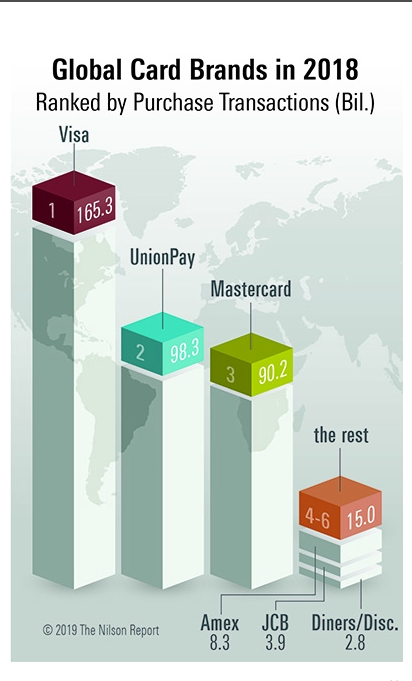

5.最初はVisaかMastercardから

クレジットカードをはじめとしたキャッシュレス決済の世界的な業界紙である「ザ・ニルソン・レポート」によれば、2018年の国際クレジットカードブランドのシェア(決済額ベース)は、以下のようになっています。

上の図を書き起こしたものが、こちらのランキングです。

出典:Card and Mobile Payment Industry Statistics | The Nilson Report Archive of Charts & Graphs

- Visa(ビザ)

- UnionPay(銀聯カード

- Mastercard(マスターカード)

- AMEX(アメリカンエキスプレス)

- JCB(ジェイシービー)

- Diners(ダイナース)

- Disc.(ディスカバー)

グラフを見るとわかるはずですが、中国本土で強いUnionPay(銀聯カード)をのぞくと、VisaとMastercardが大半を占めているのです。

これだけはNG!クレジットカードのダメな使い方5つ

無事にクレジットカードを手に入れても、間違った使い方をしてはいけません。

そこで、クレジットカードを安全に使うために、ルール違反となり得る行為を解説します。

1.署名欄に名前を書かない

一般的なクレジットカードの表面・裏面は次のようになっています。

表面には、クレジットカード名のほかに、

- クレジットカード番号

- 有効期限

- カード会員の名前

が書かれていることが多いです。AMEX、ダイナースでは、会員資格取得年も記載されます。

出典:JCB一般カード|クレジットカードのお申し込みなら、JCBカード

一方、裏面には、署名欄が設けられ、署名欄の内部(もしくはすぐ近く)にセキュリティコードが印刷されています。AMEXの場合、表面に印刷されているので気を付けましょう。

出典:カード取り扱いの注意とお願い|クレジットカードなら、JCBカード

裏面にある署名欄には、クレジットカードを受け取ったらすぐに名前を書く仕組みです。なお、この署名欄に名前を書かずに使うのは、クレジットカード会社の利用規約に違反しています。

クレジットカードの署名については、こちらの記事も併せてどうぞ!

2.他人に貸す

クレジットカードの「クレジット」は、本来は「信用」を表す言葉です。個人の信用度をクレジットカード会社が審査し、その結果をもとに、クレジットカード会社が、申込者に対し、クレジットカードを貸与する仕組みをとっています。

万が一、他人に貸して使い込まれたとしても、利用規約違反である以上、責任を問われるのは、クレジットカード会員本人なので、くれぐれも注意しましょう。

3.SNSに写真をアップする

利用規約には違反していませんが、やめておいたほうがいいのが、Facebook、インスタグラムなどのSNSいクレジットカードの写真を公開することです。

クレジットカードに記載・記録されている

- クレジットカード番号

- クレジットカード会員の氏名

- クレジットカードの有効期限

- セキュリティコード

- 暗証番号

が流出した場合、不正利用されるリスクがあるためです。

4.いくら使ったかを把握しない

クレジットカードは、現金を使わなくても買い物ができてしまいます。これは、クレジットカードの長所でもあり、短所でもあるのです。利用明細をこまめにチェックしていないと、「お金を使った」という実感がわきにくく、ついつい無駄遣いをしてしまうでしょう。

- 利用明細はこまめにチェックする

- 買い物をするときは、「本当に必要か」を考えて買う

など、現金を使うときと同じように、しっかり考えてから使うことを心がけましょう。

5.延納・滞納は厳禁

言うまでもありませんが、クレジットカードを使うのは、お金を借りているのと同じです。請求が来たら、期限通りに支払えるように、銀行口座にお金を準備しておきましょう。延納・滞納はもってのほかです。

仮に、延納・滞納が続いた場合、

- クレジットカードが強制解約される

- 新規でクレジットカードが作れない

- 住宅・車のローンに通らない

- 携帯電話端末の分割購入ができない

などのトラブルに見舞われる恐れがあります。

まとめ

大学生になると、

- 自分で教科書や洋服を買う

- 友達とご飯を食べに行く

など、高校生の時に比べると、自分の裁量でお金を使う場面が増えるはずです。クレジットカードを持っていた方が、便利なことも多々あるでしょう。

- どんなクレジットカードを選ぶか

- ルールを守って使えるか

の2点に気を付けましょう!

楽天カード

楽天カード

Orico Card THE POINT

Orico Card THE POINT