クレジットカードの不正利用とは?

最初に、クレジットカードの不正利用とは何かを説明します。

本人以外の第三者が利用すること

クレジットカードはあくまで「借り物」

クレジットカードはあくまで、「クレジットカード会社が与信を行い、名義人に貸し出しをしているもの」です。そのため、(たとえ家族であっても)クレジットカードを名義人以外の第三者が使うことは許されません。

また、クレジットカードは、

- 氏名

- クレジットカード番号

- セキュリティコード

があれば、誰でもオンラインでの決済に使えてしまいます。

さらに、暗証番号があれば、対面でも決済を済ませることが可能です。そのため、何がきっかけで不正利用の被害に巻き込まれるかはわかりません。

これから、

- 不正利用の手口

- 不正利用されたらどうするか

- 不正利用に巻き込まれないためには

の3つの側面から、話を進めていきます。

クレジットカード不正利用の手口

どのような手口で、クレジットカードは不正利用されてしまうのでしょうか。代表的な6つの手口について説明します。

手口1.フィッシング詐欺

フィッシング詐欺とは、

- 実在の銀行・クレジットカード会社・ショッピングサイト等を装ったメールを送信し

- メール等の文中に挿入されているリンクをクリックさせ、偽のサイトに誘導し

- 暗証番号等の重要情報を詐取する

犯罪のことです。

主に、クレジットカード、Webサービス、ネットバンクなどのログイン情報を盗むのを目的に行われます。また、最近では、Facebook、LINE等のSNSメッセージ機能で、フィッシング詐欺が行われる場合もあるのです。

今日、姉のスマホに日本郵便を名乗る者からURL付きのSMSが届きました。

内容は、荷物をお届けしたが不在だった為、持ち帰ったので確認を促せる内容だったそうです。念の為、郵便局に問い合わせするとSNSでお知らせする事はまず有りません。との事でした。#フィッシング詐欺

— 泣き濡れて猫と戯れるバトルロイヤル・タカシ (@TakjTUD) 2019年6月27日

フィッシング詐欺への対策

フィッシング詐欺の被害にあわないようにするために、気を付けるべき点をまとめました。

宛先や件名を確認する

正規にサービスを運営する会社から送信されてくるメールの場合、ユーザーの個人名・会員番号が宛先や件名に含まれている場合も多いです。まずは、それらの情報が含まれているかどうかを確認しましょう。

リンク先のアドレスを確認する

フィッシング詐欺に利用されるリンクは、正規のサービスを運営する会社が提供しているものとは、ドメイン名の表記等が若干異なるはずです。クリックする前に、文字列を見て、怪しい部分がないかを確認しましょう。

個人情報は絶対に入力しない

リンク先のアドレスで、

- 名前

- 住所

- クレジットカード番号

- パスワード

など、個人情報の入力を求められることがあります。

報告がないか確認する

また、同様のフィッシング詐欺が行われていないか、確認しましょう。フィッシング対策協議会のホームページでは、同協議会に報告のあったフィッシング詐欺の事例を確認できます。

手口2.スキミング

スキミングとは、

- 「スキマー」という、カード情報を読み取る特殊な装置を用いて、

- クレジットカードやキャッシュカード、電子マネーカードなどの情報を抜き取り、

- それをもとにして作った偽造カードで不正な決済や現金の引き出し

を行う犯罪のことです。

日本のクレジットカードがまたスキミングされて不正使用された。イギリス時間今朝8時ごろ、アメリカの園芸ショップや家具レンタルやレストランで合計数回、約400ドル(43000円ぐらい)使われそうになった模様。クレジットカード会社が事前に止めてくれ、すぐに連絡してくれたのでよかった。

— Yo Okada-Howells (@yoookd) 2019年6月23日

接触型と非接触型

スキミングについて理解するためには、カードの情報の読み込み方についても知っておく必要があります。クレジットカードをはじめとする各種カードには、それぞれ情報が書き込まれていますが、カードの種類によって、読み込む方法が違うのです。

接触型

クレジットカード、キャッシュカード、ETCカードはこちらに分類されます。

非接触型

Suica、PASMO、Edyなどの電子マネーはこちらに分類されます。

カードの種類ごとの手口

実際に、どうやってスキミングを行うかという手口は、カードの種類ごとに異なります。

接触型カードの場合

大前提として、カードとスキマーを接触させないと、情報を抜き取ることはできません。そのため、

- 店舗のクレジット決済を処理する端末

- 銀行、コンビニ等に設置されてATM

にスキマーを仕掛けるのが、主な手口となります。

非接触型カードの場合

一方、非接触型カードの場合、スキマーを近づけるだけで情報が読み取れます。そのため、人が密集した場所でスキマーをこっそり他の人に近づける、ということだけでも、情報が盗めてしまうです。

スキミング被害への対策

どんなに対策をしたところで、相手が巧妙な手口を使ってきたら、100%被害にあうのを防ぐことはできません。しかし、リスクを下げるのはできるはずです。

今すぐ試してほしい対策を紹介しましょう。

カードを人に預けない

店舗によっては、会計の時にクレジットカードを店員に預ける場合もあります。信用のおける店でない限りは、店員に預けるのは避けましょう。

ATMの場所に気を付ける

銀行の各支店内のATMだと、警備員や行員が定期的に見回りをしているので、スキマーが仕掛けられる可能性は低いです。しかし、ショッピングモールやコンビニなど、銀行以外のところに置かれているATMの場合、そこまで警備も厳重でないため、スキマーが仕掛けられるリスクは高まります。できる限り、このような場所ではATMを利用しないようにしましょう。

グッズも活用する

SuicaやPASMOなどの電子マネーを利用しているなら、スキミング防止グッズも活用してみましょう。使っている電子マネーカードの上に重ねるだけでスキミングを防止できるカードなどが販売されています。

手口3.ネットショッピング詐欺

ネットショッピング詐欺とは、

- 詐欺サイト=架空のショッピングサイトで商品購入手続きをさせ

- クレジットカードによる決済を済ませた後

- 商品も送られず、返金もされず、連絡もつかなくなる

というタイプの詐欺です。

恥ずかしながら半年前に旦那がネットショッピング詐欺にあって、一応警察にも連絡したけど、取り戻すのは難しそうと諦めていたし、既に忘れていたのだけど、今日突然支払先の銀行から書面が送られて来て、どうにか取り戻せそう!🙌

私がTwitterで見たチケット詐欺にあったら…の対処方法が役に立った!— はる( ^ ^ )/ (@t_h_s_k26218) 2019年6月19日

詐欺サイトかどうかの見分け方

自分が見ているショッピングサイトが、詐欺サイトかどうかを見分けるには、次の点をチェックしてみましょう。

ブラウザのアドレスバーの表示

ブラウザでショッピングサイトを開いたら、アドレスバー(上部のアドレスが表示される部分のこと)を見ましょう。アドレスの始まりが「https://」になっているかを確認してください。

実際は、詐欺目的のサイトであっても、「https://」から始まるものになっている場合もありますが、1つの基準にはなるはずです。

サイト自体の内容を確認する

アドレスだけでは判断できない場合、そのサイトの中身にも目を向けてみましょう。

- 会社所在地の表記がない、実在しない住所である。

- 連絡先電話番号の表記がない、表記はあるがつながらない。

- 利用規約に、返品・返金に関する記載がない。

- サイトで扱う商品の幅が異様に狭い。

- 他のサイトよりも値段が安すぎる。

- サイトの文章の日本語がおかしい(文法、言葉遣いなど)。

- 注文したら、偽物が届いた。

また、消費者庁では、詐欺サイトである可能性が高いサイトの一覧を「悪質な海外ウェブサイト一覧」というリストにして紹介しています。

詐欺サイトで買い物をしてしまったら?

気を付けていたにも関わらず、詐欺サイトで買い物をしてしまった場合は、気づいた時点で相談しましょう。

消費生活センターに連絡する

消費者庁が運営する「消費者ホットライン」では、自宅のもよりの消費生活センターを電話で紹介してくれるので、不安に思ったらすぐに電話をかけましょう。

* 相談可能日時は、市区町村により異なる。

また、消費者ホットラインがつながりにくい場合は、国民生活センターでも相談を受け付けてくれます。

手口4.出会い系サイト詐欺

異性とのマッチングを行う「出会い系サイト」も、クレジットカードの不正利用の原因になりえます。

- どんな手口で詐欺が行われるのか

- 詐欺を見抜くにはどうすればいいか

- 万が一、詐欺に巻き込まれたらどうすればいいか

を中心に解説します。

うちの兄が大学一年生一人暮らし始めたての時にアマゾンを騙る詐欺に8万円騙し取られたので気を付けてください。あとそうじゃなくてもワンクリック詐欺→出会い系サイト強制登録された私もいるので気を付けてください。

— なるみミミック(村長) (@re_nassan) 2018年4月3日

出会い系サイト詐欺の手口

ここでは、出会い系サイトの詐欺の手口としてよく用いられているものを紹介します。

不特定多数へのメッセージ

詐欺を働く業者は、騙せそうな人を絞り込むため、最初に不特定多数にメールを送ります。ただし、「送る相手がどんな人か」を無視した文面になっているのも特徴です。自分に送っているのかどうかわからない文面なら、無視しましょう。

これらのメールやメッセージの文面に詐欺サイトへのリンクが入っています。リンク先のページで、クレジットカード番号や暗証番号、名前や生年月日などの個人情報を抜き出す仕組みです。

無料サイトから有料サイトへの誘導

異性とマッチングした場合でも、安心はできません。やり取りを始めた途端、「近々このサイトを解約するので、別のところでやり取りしたい」などと理由を付けて、有料サイトに誘導する場合も多々あります。有料サイトへの入会にあたり、クレジットカード情報等の個人情報を入力させることで、情報を抜き出す仕組みです。

援助交際の持ちかけ

より悪質なケースになると、援助交際を持ち掛けてくるケースもあります。その際に、「会うためには○円が必要なので、先に振り込んで欲しい」などと金銭の要求をするのです。クレジットカードの情報というよりは、金銭的な被害のほうが大きいケースではありますが、注意が必要でしょう。

詐欺を見抜くにはどうすればいいか

100%大丈夫とは言い切れませんが、詐欺業者がとりがちな行動をまとめました。

女性からの過度なアプローチ

女性はどちらかといえば警戒心が強い人のほうが多いため、知り合ってすぐのうちは、男性から女性にアプローチするほうが一般的ではあります。もちろん、ある程度付き合いが進んできたら、女性であっても、男性に積極的に働きかけるのは珍しくありません。

しかし、知り合ったばかりにも関わらず、

- 自分から何通もメッセージを送ってくる

- すぐに会う約束を取り付けようとする

- 積極的すぎる

場合は、警戒したほうがいいでしょう。

プロフィール画像

女性の写真があまりに美人過ぎる場合は、画像の悪用を疑う必要があります。スクリーンショット等の手段でプロフィール画像を保存し、画像検索をしてみてください。他のサイトで使われていた画像だった場合、不正利用にあたります。

詐欺に巻き込まれたら?

気を付けていたにも関わらず、詐欺に巻き込まれてしまったらどうすればいいのでしょうか?

個人情報は絶対に漏らさない

詐欺業者とやり取りをしてしまったとしても、誘導されたサイトに個人情報を入力していなければ、まだ間に合います。

- 氏名

- 生年月日

- クレジットカード番号

- 暗証番号

などの個人情報は、絶対漏らさないようにしましょう。

メールアドレスやLINEのIDを変更する

一度やり取りをしてしまった以上、メールの文面などを変えてアプローチしてくるのは十分に考えられます。

お金は払わない

銀行口座への振り込みやプリペイドカードの購入など、金銭を要求されることがあります。悪質なケースでは、「あなたの家族から頼まれた」など、信じ込んでしまいそうな言葉をかけてくることさえあるのです。

「何かがおかしい」と思ったら、お金は決して払ってはいけません。

手口5.なりすまし

文字通り、本人に成りすましてクレジットカードを不正利用することです。

上海に行かれる方、くれぐれもクレカは使わないように。COCの後、スキミングによるなりすましで不正使用されました( *`ω´)

カード使ったのはホテル(オフィシャルの隣の系列ホテル)のデポジットと空港でのお土産(1ヶ所)です…。— Aki (@aki_yuzu_aki) 2015年3月24日

オンラインショッピングに注意

なりすましが頻発しているのが、オンラインショッピングです。

オンラインショッピングの場合、

- クレジットカード番号

- クレジットカードの使用期限

- セキュリティコード

があれば、決済ができてしまいます。

そして、これらの情報はクレジットカードの券面に記載されているため、情報を盗み出しさえすれば、簡単になりますまし行為が行われてしまうのです。

なりすましの具体的な手口

なりすましを行うためには、「クレジットカードの情報を盗み取る」のが必要になります。以下の手口でクレジットカード情報を盗み出す場合が多いです。

嘘の電話

いわゆる「オレオレ詐欺」はこれにあたります。

息子や孫などの家族を装って電話をかけ、クレジットカード情報を聞き出す手口です。また、家族ではなくても、クレジットカード会社の社員を名乗って電話をしてくる場合もあります。

通常、クレジットカード会社の社員が電話口でクレジットカード情報を聞き出すことはあり得ません。

偽サイト

いわゆるフィッシング詐欺はこれにあたります。不特定多数の人に、実在するクレジットカード会社・銀行などを装ったメールを送り、偽のサイトに誘導します。偽サイトでクレジットカード情報や暗証番号を入力させ、情報を盗み取る手口です。

なりすましの被害にあわないためには

なりすましの被害にあわないためには、どんなことに気をつければいいのでしょうか?

クレジットカード情報を他人に漏らさない

詳しくは後述しますが、なりすましの最大の原因は「クレジットカード情報を漏らすこと」です。

クレジットカード情報は、一切他人に教えないのを徹底しましょう。

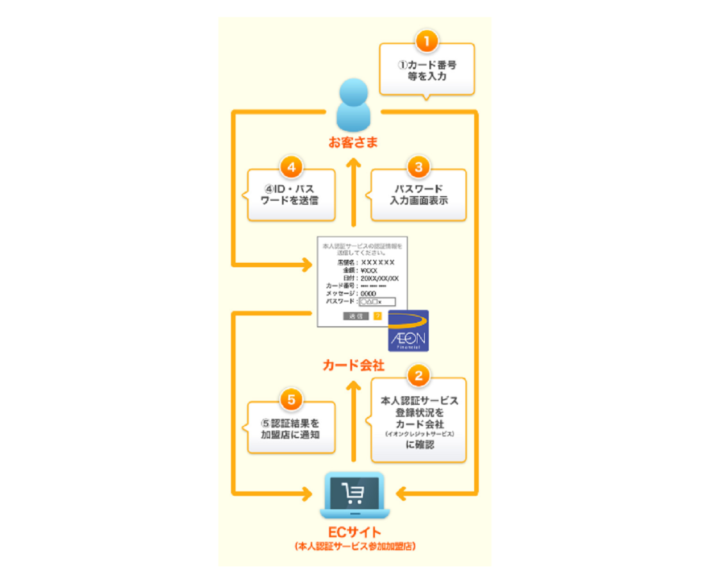

3Dセキュアに対応した販売店を選ぶ

クレジットカード情報を盗まれないようにするのはもちろんですが、「きちんとした販売店を選ぶ」のも重要です。3Dセキュアを導入している販売店を選ぶと安心でしょう。

3Dセキュアとは、「ネットショッピングでの決済を行う際、クレジットカード番号の入力に加えて、ネットショッピング専用のパスワードの入力を求めることで、本人認証を行うサービスを指します。

以下の図は、3Dセキュアの仕組みを表したものです。

出典:本人認証サービス(3Dセキュア)|イオンカード 暮らしのマネーサイト

つまり、自分しかわからないパスワードを入力しないと、支払いが完了しないため、不正利用も防げます。

手口6.情報漏洩

今まで紹介した事例のように、非合法な手口でなかったとしても、クレジットカードの情報が流出し、結果として不正利用が行われてしまうことがあります。

こうなってくると、個人の努力だけは防ぎようがないのも事実です。

クレジットカード情報漏洩の事例

ここで、クレジットカードの情報を含む個人情報が漏洩した事件をいくつか紹介しましょう。

東急ハンズ(大型雑貨店)

2016年9月発生。同社が運営する「ハンズ・ギャラリーマーケット」で、2016年1月から9月までの間に商品を購入した顧客の個人情報計861件が流出。このうち、10数件はクレジットカードが不正利用されたとみられる。

同社は

- 情報が流出した客には個別連絡

- クレジットカード再発行の際の手数料を負担

することを決定。

プリンスホテル(ホテル)

2018年6月発生。西武ホールディングス傘下のホテルチェーン「プリンスホテル」で、顧客の氏名・住所等12万4,963件の個人情報がっ流出。このうち、6万6,960件はクレジットカード番号の流出。

同社は、原因を「サーバーに対する不正アクセス」と発表。

ワシントンホテル等(ホテル)

2018年6月発生。ビジネスホテルの「ワシントンホテル」等を全国展開する藤田観光をはじめ、ホテルモントレ、阪急阪神ホテルズ、東京ドームホテル、セルリアンタワー東急ホテルなどで、個人情報の漏洩が発生。

サイトの運営委託先のフランス企業「ファストブッキング」のサーバーへの不正アクセスが原因。日本国内の計401施設で約32万件の個人情報が流出。

JR九州(鉄道)

同社が運航する豪華寝台列車「ななつ星in九州」の関連商品を販売する通販サイトへの不正アクセスが原因で、クレジットカードのセキュリティコード等、最大約8,000人分の個人情報が流出。うち、カード情報が含まれるのは最大約2,800人分。

顧客からカード関連会社への問い合わせがあったことをきっかけに発覚。同社は、警察への届け出を行い、個人情報が流出した恐れがある対象客に、メール・郵送で連絡し、注意をよびかけた。

不正利用?と思ったらやるべきこと

手口は何であれ、不正利用をされたと思ったら、被害を拡大させないようにしないといけません。順番を追って説明していきましょう。なお、不正利用の原因がクレジットカードそのものの紛失であるのも多いため、紛失した際にやることも併せて説明します。

まずは情報を確認する

慌ててしまう気持ちはわかりますが、落ち着きましょう。詳しくはあとで触れますが、ほとんどのクレジットカードには、「盗難保険」と呼ばれる保険がついているため、不正に利用された分は補償されます。まずは、次の3つについて確認してください。

利用明細に書いてある日付

店舗の経理手続きの整備体制によって、実際にクレジットカードで決済をした日から、かなり遅れたタイミングで請求が来る場合があります。原則として、クレジットカード会社は店舗から請求があって初めて、クレジットカードの所有者に請求ができるのです。

家族の利用状況

家族カードを発行していた場合、請求は自分のクレジットカードと一緒に行われます。利用明細にも、家族の利用分が含まれることになるため、一見すると身に覚えがない請求に思えるのです。

店舗名の表記

クレジットカードの請求書には、店舗名が記載されます。

店舗名は、

- 店舗そのものの名前

- 店舗を経営する会社の名前

などで表記されるので、「自分が思っている店舗名」と「表記されている店舗名」が違うことも多々あるのです。

クレジットカード会社に連絡する

上に書いた3つの事項を確認した上で、「やっぱり怪しい……」となったら、クレジットカード会社に連絡し、手続きを始めてください。なお、クレジットカードそのものを紛失した場合も、この流れに従ってください。

おそらく、財布を落とした。

仕事終わりにATMにお金を預けたとこまでは記憶にあるんだけど、バックに入ってなかった。ATMに置き忘れたか?!

気が気でない…。

明日7時にATMのシャッターが開くので、開いてすぐに見に行こうと。

取り急ぎ、クレジットカードは止めた。なんてこった!!— すみへい|住田良平 (@sumihei) 2019年1月31日

クレジットカードの停止

まずは、クレジットカード会社に電話し、不正利用された可能性が高い・紛失した旨を伝えてください。すぐにクレジットカードの停止手続きをとってくれます。基本的には、クレジットカードの裏に書かれているお問い合わせ電話番号にかければ大丈夫です。主要なクレジットカード会社のお問い合わせ先を表にまとめました。

| 会社名 | 電話での問い合わせ先 |

|---|---|

| 三井住友カード | FORYOUデスク 0570-004-980 受付時間 /9:00~17:00 ・年中無休 (12/30~1/3を除く) |

| オリコカード | オリコテレホンサービス 0120-911-004 携帯電話・スマートフォンの場合:03-5877-5555 24時間受付・年中無休 |

| JCBカード | JCBインフォメーションセンター 0120-899-020 <東京>0422-76-5411 <大阪>06-6945-6857 <福岡>092-712-4450 <札幌>011-271-1411 9:00~17:00・年中無休 |

| アメリカンエキスプレス | メンバーシップ・サービス・センター 0120-020120 携帯電話・スマートフォンの場合: 03-3220-6100 9:00~17:00・年中無休 |

| ダイナース | 専用ダイヤル 0120-074-024 平日8:00~20:00・土曜8:00~20:00・日曜祝日年末年始休み |

また、お問い合わせの際は、

- 氏名

- 生年月日

- 住所

- 電話番号

を聞かれます。クレジットカード番号は聞かれません。

盗難保険の申請

クレジットカードの停止の際に、盗難保険についても説明があるはずです。

クレジットカード会社で調査を行い、不正利用があったと結論付けられた場合は、補償が受けられます。

ただし、盗難保険の申請をするにあたっては、

- 警察への届け出

- 所定の書類の作成

が必要です。

警察への届け出

盗難保険の適用を受けるためには、警察に届け出をしなくてはいけません。紛失した場所が国内だったとしても、海外だったとしても、必ず行いましょう。

@xJun20x 5年前のハワイ旅行はレンタカーレッカーされて140ドルとられたよ。罰金が35ドルくらいやった。それで旦那はクレジットカードを落とした。散々・・。

— あさゆみ (@asayumi1107) 2011年11月22日

海外で警察に届け出をする際は

海外で警察に届け出をする際、言語面で不安がある場合は、現地の領事館・大使館に相談しましょう。被害届はあくまで本人が出す必要がありますが、警察への届け出をどうやって行うか、アドバイスをくれます。

参照:大使館・総領事館ができること・できないことー外務省 海外安全ホームページ

ここで、日本人が多く訪れている以下の10の国・地域について、現地の領事館・大使館の連絡先等をまとめました。

アメリカ

中国香港

韓国

| 大使館・領事館 | 電話番号 |

|---|---|

| 在大韓民国日本国大使館 | (82-2) 2170-5200 |

| 在済州日本国総領事館 | (82-64) 710-9500 |

| 在釜山日本国総領事館 | (82-51) 465-5101 |

台湾

| 日本台湾交流協会の事務所 | 電話番号 | |

|---|---|---|

| 日本台湾交流協会 台北事務所 | (886-2)-2713-8000 | |

| 日本台湾交流協会 高雄事務所 | (886-7)-771-4008 | |

タイ

| 大使館・領事館 | 電話番号 |

|---|---|

| 在タイ日本国大使館 | (66-2)696-3000 |

| 在チェンマイ日本国総領事館 | (66-52)012-500 |

シンガポール

| 大使館 | 電話番号 |

|---|---|

| 在シンガポール日本国大使館 | (65) 6235-8855 |

ベトナム

| 大使館・領事館 | 電話番号 |

|---|---|

| 在ベトナム日本国大使館 | (84-24)-3846-3000 |

| 在ホーチミン日本国総領事館 | (84-28)-3933-3510 |

インドネシア

| 大使館・領事館 | 電話番号 |

|---|---|

| 在インドネシア日本国大使館 | (62-21) 3192-4308 |

| 在スラバヤ日本国総領事館 | (62-31) 503-0008 |

| 在デンパサール日本国総領事館 | (62-361) 227-628 |

| 在メダン日本国総領事館 | (62-61) 457-5193 |

| 在マカッサル領事事務所 | (62-411) 871-030 |

ドイツ

| 大使館・領事館 | 電話番号 | |

|---|---|---|

| 在ドイツ日本国大使館 | (49-30)210-940 | |

| 在デュッセルドルフ日本国総領事館 | (49-211)164-820 | |

| 在フランクフルト日本国総領事館 | (49-69)238-5730 | |

| 在ミュンヘン日本国総領事館 | (49-89)417-6040 | |

| 在ハンブルク日本国総領事館 | (49-40)333-0170 | |

必要書類の作成

日本国内の場合、警察に届け出をした時点で、「届出番号」が発行されます。海外の場合、ポリスレポートが交付されます。クレジットカード会社から交付される書類にとともに、これらの情報を提出しましょう。

クレジットカードの再交付

利用を停止したクレジットカードの代わりに、新しいクレジットカードが交付されます。届いたら、クレジットカードの記載事項を確認し、署名欄に名前を書きましょう。

支払情報変更

紛失、不正利用したクレジットカードを携帯電話料金、公共料金の支払手段として用いていた場合は、支払情報を変更しましょう。

専門家への相談

不正利用のリスクに備えて、必要に応じて専門家に相談するのをおすすめします。消費者庁が運営する「消費者ホットライン」では、自宅のもよりの消費生活センターを電話で紹介してくれるので、不安に思ったらすぐに電話をかけましょう。

* 相談可能日時は、市区町村により異なる。

また、消費者ホットラインがつながりにくい場合は、国民生活センターでも相談を受け付けてくれます。

状況次第では、クレジットカードの不正利用問題に強い弁護士への相談も検討してください。全国の弁護士会で、弁護士による相談センターを運営しています。

不正利用されたら補償される?

クレジットカードには盗難保険・紛失保険がついている

先ほども触れましたが、クレジットカードを紛失したり、盗まれたりした場合に備える保険として、盗難保険・紛失保険があります。

つまり、

- 盗難保険:カードの盗難(第三者による情報の抜き取りも含む)が原因で不正利用された被害を補償する。

- 紛失保険:カードの紛失により不正利用された被害を補償する。

と考えましょう。

こわいこわいこわい!!!!!

クレジットカードの番号がどっかから漏れたらしくめちゃくちゃ不正利用されそうになってた😱😱カード会社から電話来てなんだ?と思ったら1万9千円2万9千円9万円の買い物をドコモのサイトでされそうになってたらしくカード止めてもらった😱💦どこから漏れたのーー😱😱😱— くま(๑・㉨・๑)(低浮上) (@a0129s______gen) 2019年6月21日

補償されないケースの具体例

これらの保険は、クレジットカードを使っていれば何もしなくてもついてきます。しかし、「実際に不正利用があったときに、必ず保険でカバーしてもらえる」とは限りません。

個々のケースによって異なりますが、以下のことがあった場合、補償を受けられない可能性もあります。

暗証番号

暗証番号を

- 自分の誕生日

- 住所の一部

- 「1234」「1111」など単純な組み合わせの番号

など、他者から推測されやすい番号にしていた場合があてはまります。

利用規約違反

- 自分名義のカードを、家族や他の第三者に貸したときに紛失された

- クレジットカードの署名欄に名前を書いていない

など、利用規約に明らかに違反している場合、補償は受けられません。

手続きの不備

特に、海外でクレジットカードを紛失したときに気を付けてほしいのですが、現地の警察が作成するポリスレポートがない場合、第三者による証明が必要になるケースもあります。

自分の過失

- カフェや電車内など、人目に付くところでクレジットカードを出していた

- 暗証番号を書いたメモや手帳とクレジットカードを一緒に持ち歩いていた

- 知らない人にクレジットカード番号を聞かれて答えた

など、「不正利用されても仕方がない」ことをしていた場合、補償を受けられなくなる可能性があります。

まとめ

ここまでの内容を踏まえて、不正利用の被害にあわないために覚えておくべきことをおさらいしましょう。

- クレジットカード情報は第三者に漏らさない

- クレジットカードを使うときは、周囲をよく確認する

- 推測されやすい暗証番号を使わない

- 知らない人からの電話、メールには注意する

- カードの紛失、盗難にあったら、まずは警察に被害届を出す

そして、最も大切なのは、「自分は大丈夫」と思い込まないことです。

楽天カード

楽天カード

三井住友カード

三井住友カード

Orico Card THE POINT

Orico Card THE POINT