クレジットカードを申し込むと、必ず審査が行われます。しかし、審査の通りやすさには、個々のクレジットカードによって差があるのも事実です。でも、なぜそんなことが起こるのでしょうか?

ここでは、

- 審査が通りやすい=甘いクレジットカードが存在する理由

- 審査が甘いクレジットカードを見分けるポイント

について解説します。

審査が甘いクレジットカードが存在する理由

そもそも、なぜ、審査が甘いクレジットカードとそうでないクレジットカードが存在するのでしょうか?クレジットカード会社が利益を出す仕組みからひも解いてみましょう。

クレジットカード会社の利益の出し方は?

会社の利益の計算式を簡単に書くと、

となります。

このため、クレジットカード会社に限ったことではありませんが、会社が利益を出すためには、次の2つを両立させなくてはいけません。

- 収入を増やす

- 支出を減らす

それぞれについて、詳しくみていきましょう。

収入を増やす

クレジットカード会社が収入を増やすためにできる具体策としては、次のものが考えられます。

- クレジットカード会員数を増やす

- クレジットカードの年会費を上げる

- クレジットカードの加盟店を増やす

- クレジットカードを利用してもらえるようキャンペーンを打つ

- クレジットカードのキャッシングを利用してもらう(手数料収入アップ)

- クレジットカードのリボ払いを利用してもらう(手数料収入アップ)

- 自社サービスや自社商品の販売につなげる(ポイント倍増など)

支出を減らす

一方、クレジットカード会社が支出を減らすためにできる具体策としては、次のものが考えられます。

- 申し込み窓口をオンラインのみにする

- 「お金を払ってもらえない」可能性が高い人にはクレジットカードを発行しない

- 付帯サービスをなくす、減らす

- ポイント還元率を下げる、ポイント倍増特典をなくす

- 利用明細をオンラインにする

実際はクレジットカード会社の意向や事情で決まる

クレジットカード会社は、クレジットカード会員にお金を払ってもらえない=貸し倒れが起こるリスクに備え、貸倒引当金を計上しています。しかし、貸倒引当金を計上すれば、その分支出(貸倒引当金繰入額)が増えるのです。

このような背景があるため、クレジットカード会社としては

- 貸し倒れリスクが増えても、会員を増やすことで収益を上げて、利益を確保する

- 貸し倒れリスクを減らして、会員も減るが、支出を減らして、利益を確保する

の大きく分けて2つの方針を取ることになります。

前者の選択をしたクレジットカード会社の場合、「許容する貸し倒れリスクが増える=審査基準を緩くする」ということですので、クレジットカードの審査は甘くなるのです。

収益、支出、利益のバランスは、いろいろな要素によって変動するため、実際にクレジットカード会社がとる方針が、綺麗にこの2つに分かれるとは限りません。

審査が甘い=必ず通る、ではない

既にふれた通り、クレジットカードの審査の通りやすさ=甘さは、クレジットカード会社の意向や事情により異なります。当然、他のクレジットカードに比べると、審査が甘い=比較的通りやすいクレジットカードも出てくるのです。

しかし、審査が甘いからといって、申し込んだ人が全員通るわけではありません。

- 個人信用情報に異動情報が登録されている

- 過去にクレジットカード会社とトラブルを起こした

- 申込手続上の不備があった

などの理由で、通らない人もいることは、頭の隅においておきましょう。

審査が甘いクレジットカードを見分ける8つのポイント

ここまでの内容を踏まえて、審査が甘い(と思われる)クレジットカードを見分ける上でのポイントを解説しましょう。

- ステータスが低い

- 流通系・ネット系・消費者金融系・外資系が発行している

- 大々的なキャンペーンをしていない

- 新規参入の会社が発行している

- 優待特典が少ない

- ポイント還元率が低い

- リボ払い限定のカードである

- 無職、学生でも申し込める

の8つについて、解説します。

1.ステータスが低い

ステータスとは、簡単に言うと「クレジットカードの会員ランク」のことです。一般的には、次の4段階に大分されます。

| 一般 | 年会費は無料もしくは数千円程度。申し込みにあたって、安定継続した収入を必須としていない場合も多い(=無職・学生でも申し込める)。 |

|---|---|

| ゴールド | 年会費は1~2万円程度の場合が多い。申し込みにあたっては、安定継続した収入および一定の年齢に達していることを必須としている場合がほとんど。海外旅行保険の補償額が増えるなど、一般会員に比べてサービスは充実している。 |

| プラチナ | 年会費は数万円程度の場合が多い。以前はインビテーション=クレジットカード会社からの招待状がないと申し込めない場合が多かった。しかし、現在はインビテーションがなくても申し込み可能なプラチナカードも多い。 |

| ブラック | いわゆる最上級会員で、年会費は数十万以上に上るケースもある。基本的に、インビテーションがないと申し込めない。専属コンシェルジュがつくなど、きわめて充実した付帯サービスも特徴。 |

なお、各ステータスの名前は、「そのランクの会員に交付されるクレジットカードの券面の色」に由来します。

詳しくは後述しますが、ステータスが上がれば上がるほど、クレジットカード会員にサービスを提供するための経費もかかります。クレジットカード会社の立場からすれば、余計な経費はかけたくないのが本音です。

このため、ステータスの高いクレジットカードになればなるほど、

- コンスタントにクレジットカードを使ってくれるかどうか

- 所定の引き落とし日に遅れることなく、請求額を支払ってくれるかどうか

が重要になるため、審査も厳しくなります。裏を返せば、ステータスが低いクレジットカードのほうが、審査には通りやすいともいえるのです。

2.流通系・ネット系・外資系が発行している

どんな会社がクレジットカードを発行しているのかも、審査の甘さに影響します。

見出しにもあるように、

- 流通系:スーパー、デパート、ショッピングモールなどの運営会社

- ネット系:ネット銀行、オンラインショッピングモールなどの運営会社

- 外資系:アメリカン・エキスプレスなど外国に本拠地を持つクレジットカード会社

が発行するクレジットカードの場合、審査に通りやすくなっています。

逆に、銀行、信販会社が発行するクレジットカードの場合、審査に通りにくいのです。

理由として、

- 富裕層向けのビジネスだったため

- クレジットカードを発行する目的が異なるため

- 審査基準が若干異なるため

の3つがあげられます。それぞれについて、詳しく説明しましょう。

1.富裕層向けのビジネスだったため

日本におけるクレジットカードの歴史は、1960年代にまでさかのぼります。まず、1960年に日本交通公社(現在のJTB)と富士銀行(現在のみずほ銀行)がアメリカのダイナースクラブの日本法人を設立する形で、クレジットカード事業に参入しました。

当時から会員の入会審査方針は、収入、生活の安定性、将来性の3点を重視し、社会的信用の高い方をお迎えするというものでした。

出典:ダイナースクラブの歴史 | ダイナースクラブカード 日本で最初のクレジットカード

と公式ホームページで経緯が説明されている通り、富裕層を前提にし、会員募集を行っていたのです。当然、入会審査の基準も厳しかったでしょう。

2.クレジットカードを発行する目的が異なるため

ネット系、流通系の会社がクレジットカードを発行する目的の1つに、自社のサービス・商品の拡販につなげることがあげられます。

つまり、たとえ貸し倒れるリスクが高くなったとしても、サービス・商品の拡販においてメリットがあると判断できれば、クレジットカードの発行に踏み切ることは、十分に考えられるのです。

もちろん、審査に通ったからといって、ずっと持ち続けられるとは限りません。詳しくは後述しますが、「発行時の審査は甘いけど、頻繁に途上与信を行って、基準に満たなければ強制解約になる」ケースもあるので、気を付けましょう。

3.審査基準が若干異なるため

外資系国際ブランドの1つ、アメリカン・エキスプレスは、他の国際ブランドに比べると「現時点での支払い能力」を重視し、審査を行っているといわれています。このため、独立したての個人事業主、経営者であっても、支払い能力に問題がないと見なされれば、審査に通ることもあるのです。

もし、あなたが独立したてで、クレジットカードを作るのに不安があるなら、審査基準が違うクレジットカードに申し込んでみるのも、1つの手段でしょう。また、過去にクレジットカードの審査に落ち、別のクレジットカードに申し込む際も、選択肢の1つに加えてもいいかもしれません。

学生時代にカード破産してカードを作れなかった友人がアメックスでカードを作れた自慢を今日の飲み会ですでに3回くらい聞いてて、親心みたいな優しい気持ちになってる

— おおたけお🌏🐉 (@necotakenemuru) December 24, 2016

4.大々的なキャンペーンをしていない

クレジットカードの中でも、交通系の企業(鉄道会社、航空会社)や流通系の企業(デパート、スーパー、ショッピングモール)が発行するものは、大々的なキャンペーンを行っている場合があります。

- 専用カウンターやブースを構え、専門のスタッフを配置する

- 電車の車内、駅構内、空港の各所等に広告を掲載する

など、積極的な販促活動を行っているのが大きな特徴です。

しかし、これらの積極的な販促活動を行うには、

- スタッフの日当、交通費

- 広告出稿料

など、莫大な経費がかかります。

クレジットカード会社にとっては、これらの経費を支払っても、なお利益が出るようにしなくてはいけません。

一方、

- Web上でのみ申し込みを受け付けている

- 大々的な広告出稿をしていない

クレジットカードの場合、人件費や広告出稿料は比較的安く済みます。

5.新規参入の会社が発行している

クレジットカードを新しく発行する会社にとって、「貸し倒れが発生しないこと」と同じくらい重要なのが、

です。このため、新規参入の会社が発行するクレジットカードは、比較的審査に通りやすいといわれています。

具体例として挙げられるのが、楽天カードです。楽天カードは2005年7月から発行を開始しましたが、およそ10年後の2015年11月時点で、会員数が1,200万人にも達しました。

出典:楽天カード: 楽天カードの会員数が1,200万人を突破

認知度を高めるために、大々的にキャンペーンを行ったり、楽天グループが運営する各種サービスとの連携を図ったりしたことが、このような成果につながったのでしょう。

なお、楽天カードは「クレジットカードの新規申し込みの審査はやや緩いが、途上与信を行うことで、貸し倒れが出にくいようコントロールする」ビジネスモデルを採用しています。

楽天カードって入会審査はユルユルだけど、その代わり途上審査かけまくってるって聞くなあ。

— 水瀬すずめ (@suzume233) February 4, 2014

6.優待特典が少ない

クレジットカードの中には、優待特典が極めて充実しているものがあります。具体例をいくつか挙げてみましょう。

クレジットカードの優待特典の例

- 海外旅行保険のみならず、国内旅行保険が付帯している

- 各種保険の補償額がずばぬけて高い(例:死亡時に受け取れる保険金が最高1億円)

- 国内外の空港でラウンジを利用できる(例:プライオリティ・パスが付帯している)

- ホテル、旅館の特別宿泊プランが利用できる

- 専属コンシェルジュが国内外のホテル、レストラン、コンサート等の手配をしてくれる

当然ですが、これらの優待特典を運営していくには、それなりに費用が掛かります。

裏を返せば、優待特典が少ないクレジットカードであれば、年会費を無料もしくは数千円にしても運営は十分に可能でしょう。当然、クレジットカード会員の間口を広げることもできるので、審査も甘くなるのです。

7.ポイント還元率が低い

ほとんどのクレジットカードが、利用額に応じた、

- ポイントでの還元

- キャッシュバック

等を行っています。

本来、これらの施策は、「クレジットカード会社に入ってくる加盟店手数料を、クレジットカード会員に還元する」目的で行われるものです。当然、ポイントでの還元やキャッシュバックの割合が高くなればなるほど、クレジットカード会社の利益は減ります。

利益を減らさないためには、

- ポイントでの還元、キャッシュバックの割合を高くする代わりに、審査も厳しくする

- 審査は甘くするが、ポイントでの還元、キャッシュバックの割合は低くなる

のいずれかの方法をとることになるのです。

7.リボ払い限定のカードである

「支払いはリボ払いのみ」という前提で発行されているクレジットカードも、世の中には存在します。このようなリボ払い限定のクレジットカードも、審査に通りやすいといわれているのです。

リボ払いとは?

毎月の支払額の決め方は、次の2パターンが主流です。

定額方式

残高の金額にかかわらず、毎月一定額を支払う方法を指します。

出典:リボ払いの特徴と利用上の注意|クレジットの利用|消費者のみなさまへ|一般社団法人日本クレジット協会

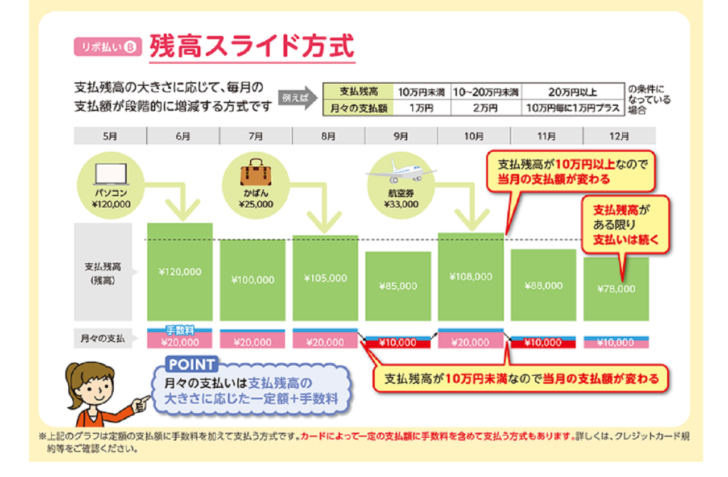

残高スライド方式

残高の金額の大きさに応じて、支払額が変動する方法を指します。

出典:リボ払いの特徴と利用上の注意|クレジットの利用|消費者のみなさまへ|一般社団法人日本クレジット協会

リボ払いについては、この記事で詳しく解説しています!

クレジットカード会社にとってのリボ払いのメリット

クレジットカード会社は、

- リボ払い専用のカードを発行する

- リボ払いにするとポイント還元率が上がる

などの方法で、クレジットカード会員にリボ払いを利用してもらおうと働きかけをしています。

クレジットカード会社の立場からすれば、リボ払いにしてもらえれば、一括払い(2回分割も含む)では設定されていない金利手数料が手に入ります。金利手数料は、クレジットカード会社の利益(の一部)にもなるのです。

つまり、クレジットカード会社にとっては、リボ払いは利益を獲得する大きなチャンスとも考えられます。このような事情があるため、リボ払い専用のカードをできるだけ多くの人に発行したいという理由から、審査に通りやすくなっているといわれるのです。

8.無職、学生でも申し込める

クレジットカードには、「お申込みいただける方」などの表記で、申し込み基準が表示されています。

こちらは、イオンカードのWebページの一部です。

18歳以上で電話連絡可能な方なら、お申込みいただけます(高校生は除きますが、卒業年度の1月1日以降であればお申込みいただけます)。

出典:イオンカードセレクト|イオンカード 暮らしのマネーサイト

このように、「安定継続した収入がある=働いている」ことを前提としていない、無職、学生でも申し込めるクレジットカードは、審査に通りやすいでしょう。

なお、無職(専業主婦・主夫)や学生の人が、「安定継続した収入がある=働いている」ことを申し込み基準にしているクレジットカードを持つのは、かなり難しいです。

家族カードについては、こちらの記事で詳しく解説しています!

ちなみに、他人のクレジットカードを借りて買い物をするのは、(たとえ家族同士であっても)利用規約違反です。

まとめ

審査が甘いクレジットカードが存在する理由を一言でまとめると、クレジットカード会社の意向です。つまり、クレジットカード会社が「貸し倒れのリスクが多少増えても、それを上回るメリットがある」と考えるなら、クレジットカードの審査が甘くなることも、十分に考えられるでしょう。

しかし、いくら審査が甘いクレジットカードがあるといっても、

- 個人信用情報に異動情報が登録されている

- 過去にクレジットカード会社とトラブルを起こした

などの理由がある場合は、クレジットカードは作れません。

また、審査が甘いといっても、申し込んだ人全員が審査に通るわけでもないのです。審査の甘さよりも大切なのは、自分に合ったクレジットカードを選び、着実にクレジットヒストリーを積み上げていくこと。まずは、自分にあった1枚を見つけ、気長に付き合っていきましょう。

こちらの記事からも、クレジットカードが探せます!

楽天カード

楽天カード

三井住友カード

三井住友カード

Orico Card THE POINT

Orico Card THE POINT