このような悩みをお持ちではないでしょうか?クレジットカードの審査になかなか通らないと、自分にはクレジットカードは作れないのかと不安になりますよね。

でも、クレジットカードの審査に通過するにはちょっとしたコツがあるのです!このコツを使うことで、通過率を大幅に上げることが出来ますよ!

そこでこの記事では、

- クレジットカードの審査で注目されるポイント

- 審査基準の低いクレジットカード一覧

- 審査に通過しやすくするためのコツ

以上の3点を中心にご紹介します。

クレジットカードの審査がなかなか通過できなくて、クレジットカードを持てない方は、ぜひ参考にしてみてくださいね。

クレジットカードには必ず審査があります

まず、クレジットカードを作る上で避けて通れないことが審査です。よくインターネット上の情報では、審査の無いクレジットカードもあると書かれているものも存在しますが、それは誤りです。

では、そもそもなぜクレジットカード会社は、申込者を審査する必要があるのでしょうか?それは、クレジットカードでの買い物の仕組み上必要になるためです。

クレジットカードの買い物は、私達消費者が買い物をする時にクレジットカードを使います。その代金は、直接買い物をした店舗に私達が払っているわけではありません。クレジットカード会社が立て替えてくれているのです。

その後毎月の締め日にクレジットカードを使用した際の使用履歴と請求が届きます。そして指定の銀行口座から使った分の代金が引かれるという仕組みです。このシステムのことを「信用取引」といいローンなどにも使われています。

この信用取引では、カード会社は多くのリスクを抱えています。もしもクレジットカードを使用してもその分のお金を回収することができなければ、大損をしてしまいます。

だからこそ、クレジットカードを発行する段階を重視しているのです。

審査の段階で「この人なら代金を回収できる」と思った人にクレジットカードを発行しているというわけなのです。そのため、審査の無いクレジットカードというものは存在しません。必ずカード会社はリスク回避のために審査を行います。

では、具体的にどのような審査が行われており、見られているポイントは何処なのかをます解説していきます。

一概に甘いと言えるカードはない

前述のとおりクレジットカードには、リスク回避のために必ず審査が存在します。そしてその審査の基準もクレジットカード会社によってバラバラであり、一概にここのクレジットカードは審査が甘いとは言えません。

しかし審査が甘いクレジットカード、審査基準のハードルが低いクレジットカードというものは存在します。それは、どの層をターゲットにしてクレジットカードを発行しているかということです。これは「年収やその人の属性」によって作りやすさというものは決まってきます。

またクレジットカードの審査には過去の履歴が重要なポイントになってきますが、その履歴を何処まで重視するのかもカード会社によっては異なります。

また、入会キャンペーンなどのカードホルダーを獲得しようとしている場合は、審査基準が一時的に下がる傾向もあります。

主に審査の基準が高い順番のクレジットカードは上から、

- 銀行系

- 独立系

- 信販系

- 流通系

- 消費者金融系

のカードと言われており、上の方ほど審査の基準はどうしても厳しくなります。

銀行系・独立系

銀行系・独立系クレジットカードは、審査が厳しい傾向にあります。まず、銀行系ならば支払いが一度でも延滞したらまず作れません。無理にクレジットカードの会員数を増やそうともしていない場合もあります。

それは、昔からあるブランドカードの場合特に外資系の場合はその傾向があります。ダイナースやアメックスなどの外資系プロパーカードと呼ばれるクレジットカードは、クレジットカードにブランド力があるため基準の年収があり、その金額に達していない時点で審査対象にもなりません。

「ステータスの高い人のみ」にしか発行しないクレジットカードであるため、審査基準は厳し目と言えるでしょう。

信販系・流通系

流通系や信販系はクレジットカードを使い実際の店舗やネット通販などで買い物をしてもらうために可能な限り多く発行したいため、「審査基準は甘め」と言えるでしょう。

キャンペーンなどを多くやっているのも、このあたりのクレジットカードです。

そのため、後述する属性や収入に不安定な主婦や学生でも作ることはできるケースは多いです。そのかわりカード会社のリスク回避の方法として、毎月の利用限度枠は他のカードに比べると低めに設定されてしまいます。

消費者金融系

消費者金融系のカードは、クレジットカードに使用する際の制限がかかる場合があったり、消費者金融への顧客獲得が目的なので、「審査が甘い」傾向にあります。

このようにクレジットカードの種類によっても審査の内容も発行してほしいターゲットも審査の基準自体も大きく変わってくるのです。

審査ではここが注目されます

クレジットカードの審査で特に重要視されるポイントが2点あります。

それは申込者のクレジットヒストリー(クレヒス)とその属性です。この2点をクレジットカード会社は重要視しています。

このどちらかが基準を満たしていない場合には、クレジットカードは基本的に発行はされません。発行されたとしても毎月の利用限度額は申込時よりも下がることがあるため注意が必要です。

ここでは、具体的にクレヒスと申込者の属性について解説していきます。

クレヒス

まず、最も重視されているクレヒスについてです。そもそもクレヒスとは、クレジットヒストリーの略で、簡単に言えば信用取引を行ったその履歴のことを指します。

これは、クレジットカードの使用履歴だけではありません。

車や家を購入する時のローンを始め、消費者金融で借りたお金の支払いや大学時代の奨学金の支払いなど、現金でのやり取り以外の金融取り引き全般の履歴を指します。

このクレヒスには、個人の金融機関を使用した際の情報がすべて入っています。

返済状況や支払い状況、利用残高も載っています。これらの個人の情報をクレジットカード会社は審査の時に確認して、クレジットカードを発行しても、お金を無事に回収することができるかどうかを判断しているのです。

これらの個人の信用情報と呼ばれるクレヒスは、クレジットカード会社が独自に集めるのではなく、国内の金融機関はすべて個人信用情報機関という場所に会員登録をしており、この信用情報機関に保管されている情報を照会して審査をするのです。

つまり、クレジットカードを使用した際の履歴はこの個人信用情報機関にすべて保管されているというわけなので、この情報をもとに厳密な審査が行われるのです。特に注目点は、回収にも影響する延滞や債務整理をしているかどうかです。

個人信用情報機関には、主に3種類存在しておりこれらはすべてネットワークでつながっており、どの金融機関も情報を自由に閲覧できます。そのため、クレジットカードを多重に申し込んだ場合などは、すぐに判明して落とされてしまうことのよくあります。

この時点でかなりクレジットカードを新規に作るのは厳しくなります。審査の基準は会社によるのでなんとも言えませんが、カード会社の共通することは損をしないことのため、延滞癖のある人にはクレジットカードは発行したくないのが本音なのです。

そしてより厳しい審査になるであろう条件が俗にいうブラックリストに入ってしまった方です。これは、3ヶ月以上の不払いや延滞、それに自己破産や任意整理を行った人はクレジットカードを作るのは困難です。

クレジットカード会社としては、一度貸したお金が戻ってこないという状況を経験しているため、信用力がないのです。もし発行した場合は、またお金を回収できずに逃げられてしまうかもしれないと判断するのです。

これらのことからクレジットカード会社としては、クレヒスは最重要確認事項なのです。過去の取り引き状況によっては審査を受けても即落とされるということも十分にありえるのです。

クレジットカードを確実に作るには、クレヒスを延滞などのない状態にしておくことが重要です。なお、スマホの分割払いでも延滞した場合はクレヒスに傷が付くため、延滞は絶対にしないように心がけましょう。

申込者の属性

クレヒスの状態を確認したらクレジットカード会社がもう一つの審査項目として上げるのが、申込者の属性です。この属性というのは、申込者の年齢や、勤務先の会社、年収などの「総合的」なことです。

クレヒスは過去の状態が問題ないかどうかの確認のためですが、申込者の属性は自社のカード基準にあっているのかということと、利用限度額の査定に使用するのです。申込者の情報は、全て点数かされその合計点数が基準を超えれば、審査は通過になります。

例えば、会社の規模は大企業ほど高得点ですし、年収も高いほうが月々の利用額も多く、返済も確実。独身よりも家族持ちの方が、破産のリスクも少なくなります。そのため、家族持ちの点数は高くなります。

例えば、フリーターや学生などは年収が少なく基本的に収入も安定しないため、クレジットカード会社としては審査を厳しくします。特に学生は、学生専用カードも存在するため、そちらなら概ね通過するでしょう。

ダイナースや申込制のプラチナカードに申し込んだとしても仮にスコアリングが問題ないとしても落とされる場合があります。

そのため、まずは自分の属性を確認し、その上で申し込んで受かる可能性のあるクレジットカードを作りましょう。

審査基準の甘いクレジットカードはこれ

ここでは、審査基準が比較的甘いと言われているクレジットカードの特徴と届く期間を中心に解説していきます。

ライフカードCh(有料)

ライフカードCh(有料)は、通常年会費永年無料のクレジットカードである「ライフカード」の年会費有料(5,500円(税込))で発行しているクレジットカードです。

クレジットカード会社にしてみれば、年会費収入が通常のクレジットカードでは0円のところで、5,000円売上が伸びることになります。

年会費収入が高くなれば、その分、許容できる貸し倒れ率も高くなります。

ということを意味します。

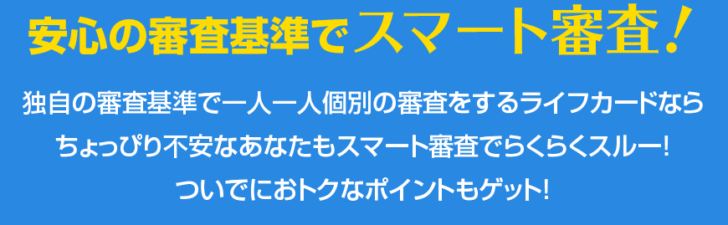

ライフカードとしても、このライフカードCh(有料)はウェブサイト上で

クレジットカードでお悩みの方へ

そんなあなたももてるカード

安心の審査基準でスマート審査!

独自の審査基準で一人一人個別の審査をするライフカードなら

ちょっぴり不安なあなたもスマート審査でらくらくスルー!

ついでにおトクなポイントもゲット!

と、比較的審査のハードルが低いことをアピールしているのです。

審査対策としては、おすすめのクレジットカードです。

ライフカード(デポジット型)

| カード分類 | 一般カード |

| 国際ブランド | MasterCard |

| 申込方法 | Web申込み |

| 発行スピード | 最短3営業日 |

| 年会費(税込) | 5,500円 |

| 年会費備考 | - |

| ショッピング総利用枠(上限) | 10万円 |

| ポイント還元率(下限) | 0.50% |

| ポイント還元率(上限) | 1.00% |

| 交換可能マイル | ANAマイル(1ポイント=2.5マイル、300ポイント以上100ポイント単位) |

| ETCカード年会費(税込) | 0円 |

| 電子マネーチャージ | iD利用、楽天Edy、nanaco |

| 海外旅行傷害保険/死亡後遺障害(最大) | - |

| 国内旅行傷害保険/死亡後遺障害(最大) | - |

| ショッピング保険/国内利用(最大) | - |

「審査」「発行期間」口コミ平均DATA

| 審査通過率 審査通過/申込者数 | ショッピング 限度額平均 | キャッシング 限度額平均 | カード発行 までの日数平均 | 対応 満足度 |

イオンカード

イオンカードは、多くあるスーパーやコンビニ系のカードの中の1枚です。

日常での買い物に使用してほしいというクレジットカード会社側の目的があるためか、普段では中々審査に通過しない「主婦」の方でも通過しやすい仕様になっています。

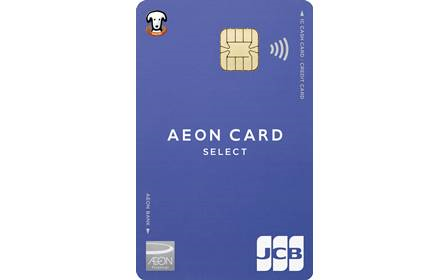

イオンカードセレクト

| カード分類 | 一般カード |

| 国際ブランド | VISA、Mastercard®、JCB |

| 申込方法 | - |

| 発行スピード | 通常2週間 店頭受取の場合、仮カードを即日発行(イオンマークのあるお店のみですぐにご利用いただけるカード) |

| 年会費(税込) | 0円 |

| 年会費備考 | - |

| ショッピング総利用枠(上限) | 50万円 |

| ポイント還元率(下限) | 0.50% |

| ポイント還元率(上限) | 1.33% |

| 交換可能マイル | JALマイル(1ポイント=0.5マイル、1,000ポイント以上500ポイント単位) |

| ETCカード年会費(税込) | 0円 |

| 電子マネーチャージ | iD利用、WAON(オートチャージ可) |

| 海外旅行傷害保険/死亡後遺障害(最大) | - |

| 国内旅行傷害保険/死亡後遺障害(最大) | - |

| ショッピング保険/国内利用(最大) | 50万円 |

「審査」「発行期間」口コミ平均DATA

| 審査通過率 審査通過/申込者数 | ショッピング 限度額平均 | キャッシング 限度額平均 | カード発行 までの日数平均 | 対応 満足度 |

エポスカード

エポスカードはマルイが発行しているクレジットカードです。エポスカードは「即日の発行が可能」なところが特徴です。インターネット上で申し込み手続きを行えば、場所は限られますがマルイにあるエポスカウンターにて即日発行が可能です。

また、マルイの割引や無印良品とのコラボの際の割引を数多く展開しているため、若年層を中心に多く作られているカードです。お得な特典がついているカードなので、マルイで買い物をする方にはおすすめの一枚です。

こちらは、大学生にも数多く発行しているため、社会人ならば安定した収入と正常なクレヒスがあれば審査は問題なく通過することができるでしょう。

[epos-select-sum-mini]どうやったら通過できるの?

先述の通りクレジットカードの審査で見る項目は、属性とクレヒスですがその審査基準はクレジットカード会社ごとに異なります。そのため、どのカードならば確実に通過するとは言えません。

しかしながらクレジットカードの審査に通過しやすくなる共通するコツは存在します。この項目はすべてのクレジットカード会社も必ず1度はチェックするため、この点の問題をなくなれば審査はかなりスムーズに流れます。

ここでは5つのコツをご紹介します。

1.信用情報を把握する

まずは、自分の信用情報であるクレヒスを把握しておきましょう。1度でも延滞をしたことがあるという方は、念のため確認しておいたほうがいいでしょう。

まず、クレジットカード会社はクレヒスに問題がある場合は、一度審査を止めてその後問題の原因を解明するまで調査します。場合によっては審査のために電話がかかってくる場合もあります。

そして、調査の結果によってはクレヒスに問題ありと判断され、落とされるケースも珍しくありません。

重要なことは「正常なクレヒスを保つ」ということなのです。何よりもカード会社が重視するものだからこそ余計な要素は取り除くべきです。

しかし、自分自身でクレヒスを書き換えることなどはできません。可能なのは延滞などをしてしまった場合は、新規に買い物を行い延滞履歴を後ろに移動させることぐらいです。延滞履歴が直近の場合だと審査の際にも影響がでます。

自分自身の信用情報を獲得するには、個人信用情報機関に開示請求をする必要があります。開示請求にはそれぞれ手数料がかかりますが、クレヒスの確認をしないで審査に落ちた原因がわかないよりはいいでしょう。

2.任意項目も記入する

申込用紙の任意項目もしっかりと記入しましょう。「情報が少なければ少ないほど審査は不利」になりえます。クレジットカードを作るのならば、任意項目もしっかりと記入することが大切です。

クレジットカードの審査はスコアリングの点数基準で決まりますが、それが全てではありません。基本的に損失を出したくないクレジットカード会社としては、怪しいと疑った場合には審査を通過させません。

任意項目を記入しない人は、面倒くさがりの人が多い可能性が高いため、支払いを延滞、または払わない可能性もありうるとクレジットカード会社は判断するのです。

そうなれば、スコアリングがクリアしていても審査で落ちる可能性はありえます。そのため、「任意項目も必ず記入」してから申込用紙を提出するようにしましょう。

3.キャッシング枠を0円にする

キャッシング枠とは、クレジットカードを使って現金をいくらまで引き出せるかという枠です。

簡単に言えばカードローンと仕組みは同じです。この枠をいくらにするかで審査にかかる時間や基準も変わります。

キャッシングの場合は、ショッピングとは異なり、月々の返済に利率がかかります。このため返済が延滞または支払われないで最悪債務整理というケースもよくあります。なので、クレジットカード会社も非常に慎重になるのです。

キャッシング枠の審査は、スコアリングの得点から計算して、いくらまで貸せるかということを希望とすり合わせつつ行うため、非常に手間も時間もかかる作業です。そこでキャッシング枠を0円で申請すれば、この作業はなくなります。

4.一度に何度も申し込まない

クレジットカードをすぐにでも欲しい方がよくやってしまうのが、何度も1度に申し込みをしてしまうことです。

クレジットカード会社は確実に回収できる金額分の利用枠のクレジットカードしか発行しません。つまり、基本的に収入の多い人は安定しているため、クレジットカードの限度額も引きあげます。

一方で収入の安定しない場合の人には、クレジットカードの審査も厳しくなります。申し込み履歴も個人信用情報機関に半年間保管されるため、申し込みに落ちたからと言って、即別のカードを申し込んでも落とされることがあります。

もしも審査に落ちてしまった場合には、即次のカードに申し込むのではなく「半年程度時間を空けて」から申し込むのが良いでしょう。

5.虚偽報告をしない

申し込み内容で噓をつかないことこれも重要なポイントの一つです。

審査に通過するためには属性が確かに大切ですが、そのために職業や年収を偽ってしまう人がけっこういらっしゃいますが、その場合はカードは発行できません。

学生や主婦の場合は、年収が0円でもクレジットカードを作ることもできます。正しい年収を記入しましょう。

また、住所を間違えて記入してしまったという場合も注意しましょう。この場合も虚偽報告と疑われ審査に落ち、半年ほど作れなくなります。

家族と一緒なら家族カードをお願いする

クレジットカードの審査が中々通らない方や審査を受けたくないけれどもクレジットカードが欲しい方は、家族に協力してもらい家族カードを作るといいでしょう。

家族カードならば、本人のクレヒスや属性を重視するのではなく、すでに申し込みをしている人のショッピング枠を分ける形になるため、審査の必要もありません。そのため、「審査無し」で使えるクレジットカードと言えるでしょう。

ただし、審査無しで使える反面利用履歴は、すべて本会員に行くため何を買ったかはすべて家族に分ります。その上自分自身のクレジットカードではないため、クレヒスを貯めることもできません。

クレカ以外にもデビットカードやプリペイドカードという選択肢

またクレジットカードではありませんが、審査なしにこだわるのならデビットカードやプリペイドカードというものも存在します。

この両方共国際規格が付いているため、店舗やネットでも問題なく買い物ができます。デビットカードは銀行口座から直接引き落としのカードなため、つい使いすぎてしまうという方でも安心の設計になってます。

クレジットカードにこだわらない方は、こちらのほうが良いかもしれません。

まとめ

今回の記事では、クレジットカードの審査で見られているポイント・通過するためのコツ・オスススメのクレジットカードを紹介してきました。

クレジットカードには必ず審査がありますが、この審査の通過しやすさは、カードの種類と個人の信用履歴により難易度は大きく変わってきます。延滞や未払いが続くと非常にクレジットカードの審査は厳しくなります。

クレジットカードの履歴が無い方や審査が通るか不安な方は、即日発行のクレジットカードで履歴を貯めてから本命のカードに切り替えるのがよいのではないでしょうか。

こちらでご紹介した注意点をしっかり理解したうえで、今回ご紹介したクレジットカードの中から自分に合っているものをまずは申し込んでみてくださいね。

楽天カード

楽天カード

三井住友カード

三井住友カード

Orico Card THE POINT

Orico Card THE POINT

「審査が不安だから審査が甘いカードってないのかな?」