クレジットカードの申し込み基準とは?

最初に、クレジットカードの申し込み基準について説明しましょう。

年齢、年収などの必要条件

クレジットカードの申し込み基準は、クレジットカードの申し込みページや申込案内書に必ず記載されています。実際の例も用いながら、解説していきましょう。

こちらの画像は、三井住友カード/三井住友カードA(021年1月末で募集停止)の案内の一部です。

画像から、三井住友カードAに申し込めるのは満18歳以上の人であることがわかります。別の例も見てみましょう。

画像から、三井住友カード プラチナに申し込むためには、満30歳以上で本人に安定した継続的な収入があることが条件として設けられているのがわかります。

クレジットカードを申し込む際は、自分が申し込み基準を満たしているかを確認するようにしましょう。

ステータスが上がるほど基準が厳しくなる

また、申し込み基準は、クレジットカードのステータスが上がるほど、厳しくなっていきます。クレジットカードのステータスとは、会員ランクのことです。

例えば、同じJCBカードでも、ステータスが違うと、申し込み基準が全く違います。わかりやすく表にまとめてみました。

| ステータス | 申し込み基準 |

|---|---|

| 一般 | 18歳以上で、本人または配偶者に安定継続収入がある。 または高校生を除く18歳以上で学生である。 |

| ゴールド | 20歳以上で、本人に安定継続収入がある。 学生の申し込みは不可。 |

| プラチナ | 25歳以上で、本人に安定継続収入がある。 学生の申し込みは不可。 |

一般的に、若いうちだったら、年齢が上がれば上がるほど、収入は増えていきます。このため、ステータスが上がれば上がるほど、申し込み基準となる年齢も上がっていくと考えましょう。

基準を満たしていても審査に落ちることもある

しかし、ここで覚えておいてほしいのは、たとえ基準を満たしていたとしても、審査に落ちる場合があるということです。

クレジットカード会社は、クレジットカードを発行するにあたって、

- 年会費を払い続けられるか

- コンスタントにクレジットカードを利用してくれるか

- クレジットカードの利用に応じた請求額を期日通りに支払ってくれるか

を、様々な指標を用いて調査し、クレジットカード発行の可否を判断します。判断の結果、クレジットカードが交付されないのは往々にしてあるのです。

クレジットカードの審査における3Cとは?

クレジットカードの審査においてチェックされる項目を表す「3C」という言葉があります。

これは、

- Capacity(資力)

- Character(性格)

- Capital(資産)

の3つの頭文字をとったものです。具体的にどんな項目が含まれるかについて説明します。

Capacity(資力)

簡単に言うと「その人がどれだけ支払いに回せるお金を確保できるか」ということです。

資力をチェックするための項目としては、

- 職業

- 勤務先

- 雇用形態

- 勤続年数

- 年収

- 借入額

などが用いられます。

Character(性格)

簡単に言うと、「その人がコンスタントにクレジットカードを使い、決められた日にちゃんと支払いをしてくれるか」ということです。

性格を診断するための項目としては、

- クレジットヒストリー

- 個人信用情報

などが用いられます。

Capital(資産)

簡単に言うと、「その人に一定の資産があるかどうか」ということです。

具体的な項目として、

- 居住形態

- 居住年数

などが用いられます。

Capacity(資力)を見るための指標

3Cの1つ、Capacity(資力)を見るための指標として用いられている、

- 職業

- 勤務先

- 雇用形態

- 勤続年数

- 年収

- 借入額

について、さらに詳しく説明しましょう。

職業

先ほども触れたように、年会費がかかるクレジットカードは、申し込み基準として「本人に安定継続した収入があること」を設けている場合が多いです。安定継続した収入があることを判断する1つの尺度として、職業=どんな仕事をしているかが用いられています。

例えば、医師・弁護士・会計士など、国家資格がないと就けない職業の人は、相応の年収を安定継続して得られると見込まれるため、審査においては有利になるでしょう。

一方、芸能人など、人気次第で収入のアップダウンが激しい職業の人は、安定継続して収入が受け取れるという意味で不安があることから、審査において不利になりがちです。

芸能人はクレカ作れないと思ってたけど山ちゃん持ってたなぁ

あれだけ有名になれば審査通るのかね— しめじサン(明菜)🎩🐶💩 (@simezi_Qttan) May 22, 2017

勤務先

安定継続した収入、という意味では、どこに勤めているかも重要になります。

そういう意味では、

- 上場企業、もしくはそれに準ずる規模の会社

- 省庁、地方自治体勤務の公務員

- 医師や弁護士など、安定収入・高収入がある程度見込める業種

は「勤務先が倒産等の理由でなくなる可能性が低い」ため、審査において有利です。一方、年収が高かったとしても、ベンチャー企業の場合は、突然のアクシデントで会社がなくなる可能性もあるため、審査においてはやや不利に働きます。

雇用形態

上のやり取りにもあるように、クレジットカードの審査においては、正社員として雇用されている人はかなり有利になります。一方、アルバイト、パート、派遣社員、契約社員などは、「状況次第で契約を更新できない可能性がある」という点で不利です。

また、「収入にばらつきがある」という意味では、個人事業主、フリーランス、設立したての会社の経営者も、審査においては不利になる可能性があります。

勤続年数

たとえ年収が同じでも、1つの会社に長く勤め続けている人のほうが、転職回数が多い人よりクレジットカードの審査においては有利になる傾向があります。安定継続した収入が得られている、と判断されるためです。新しくクレジットカードを作る際は、現在の職場に勤務を開始してから1年以上経過してからのほうが無難でしょう。

外で働いてた時は勤続年数も長かったからカード作るのに何も心配なかったけど今は通らない方が多いからなぁ。

負債もないし、他社のクレジットカードから乗り換えたいだけなのに自営業お手伝いパートにはカード会社の審査の敷居が高いわ。— ayaho♡ヘベレケ寝落ちクイ-ン (@ayaho222) March 23, 2019

年収

言うまでもありませんが、年収が高ければ高いほど、審査において有利なのは確かです。しかし、後述するクレジットヒストリー(=クレジットカードの利用状況)や個人信用情報など、他の情報も勘案されるため、年収が高ければ必ず審査に通るとは限りません。

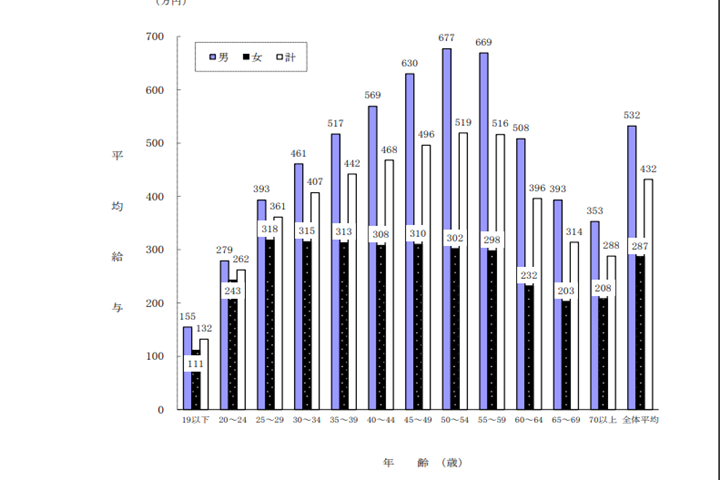

なお、こちらのグラフは、国税庁が毎年行っている平成29年度「民間給与実態統計調査」の調査結果の一部です。

ゴールドカードの審査に通る年収の目安として、「年収400万円以上が1つのボーダーライン」という説が広く出回っています。

25歳以上、クレジットカード。で調べたらゴールドカード出てきた。でも、25歳以上&年収400万以上が条件、そんなにハードル高くないんだ!って思った(笑)その上にプラチナとブラックあるみたい。ブラックカードはありえへんでさんざん見てきたけどww

— あんこ*BLANK頑張れ! (@anko_annko) November 10, 2012

25歳から29歳までの年収の平均が

- 男性:393万円

- 女性:318万円

- 全体:361万円

であることから、平均を少し上回る年収として、400万円程度が求められているとも理解できるでしょう。

実際のところは、年収の高さも、スコアリングの評価の一部です。同時に他の項目も点数が付けられていて、総合点に対して、審査の可否が決定されます。

このような背景があるため、同じ年収であっても、上場企業で勤続年数が長ければ、審査に通るケースもありますし、同じ年収であっても、会社経営などで収入が不安定であれば、審査に通らないケースもあるのです。

年収も、あくまでも審査の一要素であることを知っておく必要があります。

借入額

当然ですが、他社借入(カードローン、キャッシングなど無担保ローン)があった場合、クレジットカードの支払に回せる金額は少なくなります。他社借入はないほうが有利なのは、言うまでもありません。

また、後述する個人信用情報とも関連して、

- 住宅ローンの有無、毎月の返済額

- 携帯電話端末分割購入の際の毎月の支払額

- 奨学金の毎月の返済額

もチェックされています。万が一、返済が滞っているようなら、クレジットカードの審査にも影響を及ぼすので、注意しましょう。

Character(性格)を見るための指標

次に、Character(性格)を見るための指標として用いられている、

- クレジットヒストリー

- 個人信用情報

について解説しましょう。

クレジットヒストリー

どんなに少額の取引であっても、クレジットカード会社などの金融機関が加盟する個人信用情報機関に集められ、データベース上で管理される仕組みです。

クレジットカード会社の立場からすれば、コンスタントに使ってくれそうな人に対して、クレジットカードを発行したいのも事実です。このため、クレジットカードの審査においては、ある程度のクレジットヒストリーがあったほうが有利になります。

クレヒスは、クレジットカード会社が個別に持つ顧客データからも審査されるため、同じクレジットカード会社が発行している別のクレジットカードでの利用歴が長いと、審査に有利に働くためです。

また、ある程度の年齢(目安は30歳以上)にも関わらず、クレジットカードを使ったことがない人は、注意が必要です。スーパーホワイトといって、クレジットカード会社から敬遠される原因にもなります。

スーパーホワイトに注意すべき理由

クレジットカードを使ったことがなければ、クレジットヒストリーも当然ありません。しかし、「クレジットカードを使ったことがない」以外の理由で、クレジットヒストリーがないこともあります。個人信用情報に異動情報(金融事故)が登録された=ブラックリストに載ってから5年以上経過していたケースです。

一見すると、どちらもクレジットヒストリーがない状態にはなります。

一般的に、クレジットカードを申し込める年齢の下限は18歳とされています。つまり、10代ならクレジットカードを持っていないのは珍しくありません。

また、20代になっても、安定継続した収入が得られるまではクレジットカードを作らない(作っても使わない)ことは往々にしてあります。このような実情を考えると、10代、20代でクレジットヒストリーがないのは、まったく考えられないことではありません。

しかし、30代以上にもなると、大半の人が仕事に就き、安定継続した収入を得ています。それにも関わらず、クレジットヒストリーがないのは、

- 20代のうちにブラックリストに載るほどのトラブルがあった

- 実は安定継続した収入がないのでクレジットカードが作れなかった

など、何等かの問題を抱えていると判断される可能性もあるのです。

個人信用情報

既にふれたとおり、クレジットカードの利用履歴、申し込み時の個人情報は、個人信用情報として、データベース化されています。個人信用情報機関と呼ばれる組織・会社がとりまとめ、クレジットカード会社をはじめとする金融機関に対し、データベースを公開している仕組みです。

例えば、

- 請求額の滞納(返済日より61日以上または3カ月以上の遅延)

- 保証会社の代位弁済

- 個人再生、自己破産などの債務整理

があった場合、個人信用情報に「異動」情報登録されてしまいます。

さらに、「異動」にならなかったとしても、個人信用情報では、直近2年間の返済状況が記録されています。

- この直近2年間のうちに返済遅延がある

- 他のクレジットカードで強制解約されている

などの状況でも、クレジットカード審査に通るのは、難しくなってしまうのです。

また、異動情報(金融事故)ではありませんが、新規にクレジットカードを申し込みした際も、半年間は記録が残ります。クレジットカードの審査に通らなかったからといって、次々に別のクレジットカードに申し込むのはやめましょう。

Capital(資産)を見るための指標

最後に、Capital(資産)を見るための指標として用いられている、

- 居住形態

- 居住年数

について解説しましょう。

居住形態

住んでいる家が賃貸、持ち家のいずれにあたるか、ということです。自宅を購入する際は、大半の人が住宅ローンを組みます。住宅ローンの審査は、クレジットカードの審査よりはるかに厳しいため、「家が購入できる=住宅ローンの審査に通るだけの信用度がある」と判断されるのです。

家族構成もチェックされる

また、クレジットカードの新規申し込みの際は、家族構成もチェックされます。

- 1か月に使えるお金=可処分所得がどのくらいか

- 本人に連絡がつかない場合、家族に連絡が取れるか

を見るためです。

居住年数

また、「連絡が取りやすい」という意味では、居住年数が長いほうが有利ともいわれています。実態はどうであれ、頻繁に引っ越しを繰り返しているようだと、連絡がつかなくなる可能性があると判断されてしまいがちです。

実際の入力画面で確認しよう

クレジットカードを新しく申し込む際は、

- 紙でできた申込書に記入する

- オンライン上のフォームに入力し、送信する

のいずれかの方法で手続きを進めていきます。

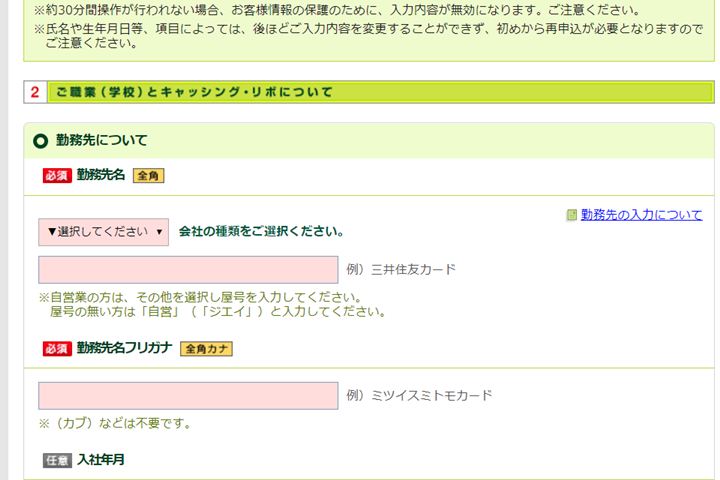

そこで、三井住友カード ゴールドの場合、

- フォームにどのような質問項目が設けられているのか

- その質問項目で何をチェックしているのか

を調べました。

家族構成に関する質問

生計を同一とする家族の人数=生活費を出している家族が何人いるか、いるとすれば誰かについて聞かれます。

居住形態に関する質問

- 持ち家か賃貸か

- 家賃、ローンの支払いをしているのは誰か

について聞かれます。

勤務先、年収に関する質問

- 勤務先名

- 勤続年数

- 年収

について聞かれます。

他からの借り入れ

キャッシングについて

- 借入件数

- 借入残額

を聞かれます。

まとめ

クレジットカードは、「加盟店で利用した分を、一度クレジットカード会社が立て替えて払う」という性質上、審査に当たっては、回収可能性=その人が本当に遅れることなく支払ってくれるのかを重視して、進めます。そのため、「年収が高いから大丈夫」とは一概に言えないのも事実です。

クレジットカードを選ぶ際は、

- どんなカードだったら審査に通りそうか

- 審査に通りそうなカードは、自分にとって使い勝手がいいか

を考えて選びましょう。

楽天カード

楽天カード

三井住友カード

三井住友カード

Orico Card THE POINT

Orico Card THE POINT

この前、テレビでバラエティを見ていたら、売れっ子の芸人さんが「この前、やっとクレジットカードを作れました」と言っていたんです。その芸人さん、決して年収少なくなさそうなのにな……。