クレジットカード付帯の海外旅行保険の補償内容

クレジットカードの中には、クレジットカード会員が海外旅行に出かけた際の病気・ケガ・盗難等のアクシデントを補償する保険=海外旅行保険を付帯しているものがあります。クレジットカードの種類によっても異なりますが、一般的に設定されている補償内容は、以下の通りです。

傷害死亡

傷害死亡により保険金が給付された具体例は、以下の通りです。

| 国名 | 事故の概要 | 保険金給付額 |

|---|---|---|

| アメリカ | 20才の女性が自動車に同乗し走行中、中央分離帯に激突し死亡した。 | 6,000万円 |

| イタリア | 自動車の後部座席に同乗して、高速道路走行中、対向車がカーブを曲がりきれずにセンターラインをオーバーして衝突してきた。この事故で胸腹部圧迫で死亡した。(救援者費用50万円) | 5,050万円 |

出典:保険金のお支払事例 | 海外旅行保険「ネットde保険@とらべる」保険料最大69%OFF|三井住友海上

傷害後遺障害

傷害後遺傷害により保険金が給付された具体例は、以下の通りです。

| 国名 | 事故の概要 | 保険金給付額 |

|---|---|---|

| スイス | 60才の男性がスキー中転倒し、重傷を負い後遺障害が残った。(救援者費用80万円) | 750万円 |

| ドイツ | 60才の女性が城で写真を撮ろうとして後方に下がったところ、足を踏み外し踊り場から転落し、重傷を負い後遺障害が残った。(救援者費用80万円) | 700万円 |

出典:保険金のお支払事例 | 海外旅行保険「ネットde保険@とらべる」保険料最大69%OFF|三井住友海上

疾病死亡

疾病死亡により保険金が給付された具体例は、以下の通りです。

| 国名 | 事故の概要 | 保険金給付額 |

|---|---|---|

| スリランカ | 旅行中の68才の男性がホテルにて意識がなくなり、病院に入院したが、心筋梗塞を起こして死亡した。(救援者費用190万円) | 3,210万円 |

| スペイン | 海外旅行中の88才の男性がホテルの浴室内で、肺浮腫を伴う肺機能停止で、死亡した。(救援者費用240万円) | 2,240万円 |

出典:保険金のお支払事例 | 海外旅行保険「ネットde保険@とらべる」保険料最大69%OFF|三井住友海上

傷害治療費用

傷害=ケガが原因で、海外の病院で治療を受けた場合、治療費や他の医療機関への移送費用が補償されます。傷害治療費用として保険金が給付された具体例は、以下の通りです。

| 国名 | 事故の概要 | 保険金給付額 |

|---|---|---|

| ベトナム | 宿泊先のホテルでベッドから転落し、右肩を強打した。病院を受診したところ、肋骨骨折と診断され入院。その後、胸水・肺気腫を併発し容態が悪化したため、チャーター機と救急車でタイのバンコクへ移送され治療を受けた。 | 761万円 |

出典:海外旅行中における事故事例のご紹介万一の場合にも「海外旅行保険 プラス」で大きな安心を

疾病治療費用

疾病=病気が原因で、海外の病院で治療を受けた場合、かかった治療費が補償されます。

| 国名 | 事故の概要 | 保険金給付額 |

|---|---|---|

| スイス | 海外旅行中の女性が、下痢と強い腹痛で25日間入院。急性腸間皮下脂肪炎で手術を受けた。 | 550万円 |

| スペイン | 旅行中の63才の女性が、大動脈破裂を発症した。(救援者費用190万円) | 390万円 |

出典:保険金のお支払事例 | 海外旅行保険「ネットde保険@とらべる」保険料最大69%OFF|三井住友海上

救援費用

ケガや病気で入院したり、万が一のことになってしまった場合、家族が現地に向かう必要があります。

この場合の

- 航空券代

- ホテル代

等が、救援費用として補償の対象になります。

携行品損害

海外旅行に持っていったカメラ、携帯電話、パソコン等の私物が、盗まれたり、壊れたりしてしまった場合に、損害額の補償が受けられます。携行品損害として保険金が給付された具体例は、以下の通りです。

| 国名 | 事故の概要 | 保険金給付額 |

|---|---|---|

| イタリア | 見本市会場で知人と立ち話をしていたところ、足許のボストンバッグを盗まれた。 | 100万円 |

| アメリカ | 渓谷観光中、近くにいた女性が岩につまづきぶつかった時に、誤ってバッグを谷底へ落とし、回収不能になった。 | 70万円 |

| インドネシア | 旅行中、宿泊していたホテルが火事になり、携行品を焼失した。 | 60万円 |

出典:保険金のお支払事例 | 海外旅行保険「ネットde保険@とらべる」保険料最大69%OFF|三井住友海上

航空機寄託手荷物遅延等費用

海外旅行の際に、搭乗した飛行機に預けた荷物が返却されない=ロストバゲージにあった場合に、やむを得ず衣類・生活必需品(洗面用具等)および身の回り品(衣類、生活必需品を入れるためのカバン)等の購入にかかった費用を補償します。航空機寄託手荷物遅延等費用が給付された具体例は、以下の通りです。

| 国名 | 事故の概要 | 保険金給付額 |

|---|---|---|

| シンガポール | 空港で乗り継ぎをしたところ、スーツケースが届かなかった。3日後に受け取ったものの、現地で歯ブラシ、Tシャツ、下着などを購入することになった。 | 17,940円 |

出典:航空機寄託手荷物遅延等費用 | 補償内容 | 新・海外旅行保険【off!(オフ)】 | 【公式】損保ジャパン日本興亜

【悲報】2か月ぶりにロストバゲージ😱😱😱

エバー航空はストライキで運休するし振替先のルフトハンザはロストバゲージするしで今回の旅行残念すぎるww

FRAでの乗り継ぎ1時間だったから詰めなかったんだろうな…おパンツ買いにカルフール行かなきゃ!!🤷♂️ pic.twitter.com/qWBT92LjqI

— ゆうーた (@nHN6ujYLooeeKoi) 2019年6月26日

航空機遅延費用等

海外旅行の際に、

- 航空会社のストライキ

- 機体の故障、整備不良による交換

- 乗継便の遅延

等の理由により、予定していた便に搭乗できなかった場合の、

- 代わりの便の手配に関する費用

- ホテルのキャンセル代

- 代わりに泊まるホテルの宿泊代

等の補償が受けられます。航空機遅延必要として、保険金が給付された具体例は、以下の通りです。

| 国名 | 事故の概要 | 保険金給付額 |

|---|---|---|

| フランス | 搭乗予定の便が、航空会社のストライキのため欠航。翌日の飛行機を待つことになり、宿泊代が発生、予約していたホテルもキャンセル費用が発生した。 | 14,992円 |

出典:航空機遅延費用 | 補償内容 | 新・海外旅行保険【off!(オフ)】 | 【公式】損保ジャパン日本興亜

ヨーロッパでは、デモとストライキによく出くわす。デモはやかましいだけだけど、ストライキは深刻。パリで公共交通機関が止まった時、留学中だった僕の友人は毎日90分歩いて学校に通ってた。去年はエールフランスも延々とストやってて旅行者が大混乱してた。ほんとに、ストはつらい。

— 一色伸幸 (@nobuyukiisshiki) 2019年6月20日

個人賠償責任危険

他人にケガをさせたり、ホテルの客室、ルームキー、レンタルしたスーツケースなども含め、他人の物品を壊してしまったことで、法律上の損害賠償責任を負った場合に、損害賠償金および費用(訴訟費用等)の合計金額の補償が受けられます。

| 国名 | 事故の概要 | 保険金給付額 |

|---|---|---|

| フランス | ホテルでバスタブのお湯をあふれさせ、階下と周囲の部屋が使用できなくなったことで、ホテル側から損害の賠償を求められた。 | 1244万円 |

出典:賠償責任 | 補償内容 | 新・海外旅行保険【off!(オフ)】 | 【公式】損保ジャパン日本興亜

昨日は水浸しにした床の張り替え代24000円をホテルから請求された。ホテルのオーナーのおばちゃんが最後に“Have a nice day“って言ってきたけど、弁償から始まる1日をナイスデイにできるわけないと思った。

写真は夜のターペー門。 pic.twitter.com/GnoPAvqcmL— ササキ ダヰスケ (@Ssk__Dsk) 2017年9月9日

クレジットカード付帯の海外旅行保険でチェックすべき5つの項目

1.利用付帯か自動付帯かを確認しよう

クレジットカード付帯の海外旅行保険を使う際は、海外旅行保険が利用付帯なのか、自動付帯なのかを最初に調べましょう。簡単に違いをまとめると、以下のようになります。

- 利用付帯:そのクレジットカードを使って、ホテル・航空券・パッケージツアー等の手配をした場合のみ、海外旅行保険による補償が受けられる。

- 自動付帯:ホテル・航空券・パッケージツアー等の手配にそのクレジットカードを使っていなくても、海外旅行保険による補償が受けられる。

自分で分からない場合は、クレジットカード会社のカスタマーセンターに連絡しましょう。

2.どの補償が受けられるか確認しよう

先ほど、海外旅行保険に含まれている一般的な補償内容を紹介しました。しかし、クレジットカードの種類によっては、含まれていない補償もあります。自分が持っているクレジットカードで、どの補償が受けられるのかは、事前に確認しておきましょう。

3.家族の補償が受けられるかを確認しよう

詳しくは後述しますが、クレジットカードの種類によって、クレジットカード付帯の海外旅行保険による補償が受けられる人の範囲が異なります。

- クレジットカード会員本人のみ

- クレジットカード会員本人とその家族・親族

など、設けられている条件を必ず確認してください。

4.補償内容はクレジットカードのステータス次第

同じクレジットカードであっても、ステータスに差があるケースもあります。一般的なクレジットカードのステータスは、以下の通りです。

上に行けば行くほど、

- 年会費が高くなる

- 付帯するサービスが充実する

傾向があります。そして、海外旅行保険も、この例にもれません。

ファッションビル「マルイ」「モディ」を運営する丸井株式会社のハウスカードである「エポスカード」について、ステータスごとの海外旅行保険の補償内容を見てみましょう。分かりやすくするために、表を作ってみました。

エポスカード

| 保険の種類 | 保険金額 |

|---|---|

| 傷害死亡・後遺障害 | 最高500万円 |

| 傷害治療費用 | 200万円(1事故の限度額) |

| 疾病治療費用 | 270万円(1疾病の限度額) |

| 賠償責任(免責なし) | 2000万円(1事故の限度額) |

| 救援者費用 | 100万円(1旅行・保険期間中の限度額) |

| 携行品損害(免責3,000円) | 20万円(1旅行・保険期間中の限度額) |

エポスカード

| カード分類 | 一般カード |

| 国際ブランド | VISA |

| 申込方法 | Web申込み、郵送申込み、店頭申込み |

| 発行スピード | 通常1週間 店頭申込(マルイ各店カードセンター)の場合、即日発行(最短30分) |

| 年会費(税込) | 0円 |

| 年会費備考 | - |

| ショッピング総利用枠(上限) | - |

| ポイント還元率(下限) | 0.50% |

| ポイント還元率(上限) | 0.50% |

| 交換可能マイル | ANAマイル(1ポイント=0.5マイル) JALマイル(1ポイント=0.5マイル) |

| ETCカード年会費(税込) | 0円 |

| 電子マネーチャージ | QUICPay利用、楽天Edy |

| 海外旅行傷害保険/死亡後遺障害(最大) | 500万円(自動付帯:500万円) |

| 国内旅行傷害保険/死亡後遺障害(最大) | - |

| ショッピング保険/国内利用(最大) | - |

「審査」「発行期間」口コミ平均DATA

| 審査通過率 審査通過/申込者数 | ショッピング 限度額平均 | キャッシング 限度額平均 | カード発行 までの日数平均 | 対応 満足度 |

エポスゴールドカード

| 保険の種類 | 保険金額 |

|---|---|

| 傷害死亡・後遺障害 | 最高1000万円 |

| 傷害治療費用 | 1事故の限度額 300万円 |

| 疾病治療費用 | 1疾病の限度額 300万円 |

| 賠償責任(免責なし) | 1事故の限度額 2,000万円 |

| 救援者費用 | 1旅行・保険期間中の限度額 100万円 |

| 携行品損害(免責3,000円) | 1旅行・保険期間中の限度額 20万円 |

エポスゴールドカード

| カード分類 | ゴールドカード |

| 国際ブランド | VISA |

| 申込方法 | Web申込み、郵送申込み |

| 発行スピード | 通常1週間 |

| 年会費(税込) | 5,000円 |

| 年会費備考 | ※年50万円以上利用で翌年度無料 ※年間利用額条件を達成した場合、翌年以降永年無料になります。 |

| ショッピング総利用枠(上限) | - |

| ポイント還元率(下限) | 0.50% |

| ポイント還元率(上限) | 1.25% |

| 交換可能マイル | ANAマイル(1ポイント=0.6マイル) JALマイル(1ポイント=0.5マイル) |

| ETCカード年会費(税込) | 0円 |

| 電子マネーチャージ | QUICPay利用、楽天Edy |

| 海外旅行傷害保険/死亡後遺障害(最大) | 1,000万円(自動付帯:1,000万円) |

| 国内旅行傷害保険/死亡後遺障害(最大) | - |

| ショッピング保険/国内利用(最大) | - |

「審査」「発行期間」口コミ平均DATA

| 審査通過率 審査通過/申込者数 | ショッピング 限度額平均 | キャッシング 限度額平均 | カード発行 までの日数平均 | 対応 満足度 |

エポスプラチナカード

| 保険の種類 | 保険金額(本人) | 保険金額(家族) |

|---|---|---|

| 傷害死亡・後遺傷害 | 最高1億円 | 最高2,000万円 |

| 傷害治療費用 | 300万円(1事故の限度額) | 200万円(1事故の限度額) |

| 疾病治療費用 | 300万円(1疾病の限度額) | 200万円(1疾病の限度額) |

| 個人賠償責任(免責なし) | 1億円(1事故の限度額) | 1億円(1事故の限度額) |

| 携行品損害(免責3,000円) | 100万円(1旅行・保険期間中※の限度額) | 100万円(1旅行・保険期間中※の限度額) |

| 救援者費用 | 200万円(1旅行・保険期間中※の限度額) | 200万円(1旅行・保険期間中※の限度額) |

| 航空機遅延費用等 | 2万円(1回の遅延の限度額) | 2万円(1回の遅延の限度額) |

| 航空機寄託手荷物遅延等費用 | 10万円(1回の遅延の限度額) | 10万円(1回の遅延の限度額) |

エポスプラチナカード

| カード分類 | プラチナカード |

| 国際ブランド | VISA |

| 申込方法 | Web申込み、郵送申込み |

| 発行スピード | 通常1週間 |

| 年会費(税込) | 30,000円 |

| 年会費備考 | ※年間利用額100万円以上で翌年以降20,000円 |

| ショッピング総利用枠(上限) | - |

| ポイント還元率(下限) | 0.50% |

| ポイント還元率(上限) | 1.25% |

| 交換可能マイル | ANAマイル(1ポイント=0.6マイル) JALマイル(1ポイント=0.5マイル) |

| ETCカード年会費(税込) | 0円 |

| 電子マネーチャージ | QUICPay利用、楽天Edy |

| 海外旅行傷害保険/死亡後遺障害(最大) | 10,000万円(自動付帯:10,000万円) |

| 国内旅行傷害保険/死亡後遺障害(最大) | 10,000万円 |

| ショッピング保険/国内利用(最大) | - |

「審査」「発行期間」口コミ平均DATA

| 審査通過率 審査通過/申込者数 | ショッピング 限度額平均 | キャッシング 限度額平均 | カード発行 までの日数平均 | 対応 満足度 |

同じクレジットカードでも、ランクによって

- 補償内容

- 給付される保険金の上限

が全く違うのがわかるはずです。

エポスカードはとにかく審査が早いので今すぐにでも欲しいって時には勧める

海外旅行の保険もついてるしね

あとエポスならポイントゲットできるコード持ってるので行ってくれればコード教えられる— こっしー (@kossi_klis) 2018年10月26日

5.複数海外旅行保険を契約した場合の保険金の扱い

- 海外旅行保険が付帯した複数のクレジットカードを保持している場合(A)

- クレジットカード付帯の海外旅行保険とは別に、保険会社が提供する海外旅行保険を契約した場合(B)

など、1人で複数の海外旅行保険を契約した場合、保険金の給付の扱いは、以下のようになります。

| 傷害・疾病死亡保険金、傷害後遺障害保険金 | それ以外 | |

|---|---|---|

| A | それぞれのカードで設定されている海外旅行保険契約のうち、最も高い保険金額の給付が受けられる(法人カードがある場合は別途計算される) | 実際の費用・損害額を限度として給付が受けられる(補償内容・保険金額等によっては、いずれか一方からの給付になる) |

| B | 両方から給付が受けられる |

別途、海外旅行保険を契約したほうがいい人10選

ここまでの内容を踏まえて、保険会社が提供する海外旅行保険を契約したほうがいい人について考えてみましょう。

具体的な例として、

- クレジットカードに海外旅行保険が付帯していない

- クレジットカード付帯の海外旅行保険が利用付帯だった

- クレジットカード会員本人しか補償を受けられない

- 小さいお子さん、高齢のご家族が同行する

- 過去に大病を患った経験がある

- 3カ月以上の旅行に行く

- 医療事情のよくない国に行く

- レンタカーを借りる予定がある

- 危険なスポーツをする予定がある

- ペットを飼っている

の10つを紹介します。

1.クレジットカードに海外旅行保険が付帯していない

すべてのクレジットカードに、海外旅行保険が付帯しているわけではありません。

仮に、海外旅行保険が付帯していないクレジットカードしか持っていない場合は、

- 海外旅行保険が付帯しているクレジットカードを作る

- 日本出国前に海外旅行保険を契約しておく

など、対策を講じましょう。

2.クレジットカード付帯の海外旅行保険が利用付帯だった

仮に、クレジットカードに海外旅行保険が付帯していても、利用付帯である場合があります。この場合、「そのクレジットカードを使って旅行費用を払った」ときにしか、海外旅行保険による補償は受けられません。

3.クレジットカード会員本人しか補償を受けられない

自分以外の家族と海外旅行に行く場合、家族の海外旅行保険についても考えましょう。一緒にいく家族が、

- クレジットカードを持っていない(持てる年齢ではない)

- クレジットカードは持っているが、海外旅行保険が付帯していない(利用付帯だった)

場合、注意が必要です。

4.小さいお子さん、高齢のご家族が同行する

仮に、自分のクレジットカードに付帯している海外旅行保険が、クレジットカード会員の家族も補償に含むものだったとしても、注意が必要です。同行者の中に、

- 小さいお子さん(目安は小学生以下)

- 高齢(目安は65歳以上)

など、体調を崩す可能性が高い年齢の人がいる場合は、海外旅行保険に加入しましょう。

息子が熱だして3日目、まだお熱があるから日本語が通じる病院に行ってみた❗️

海外旅行保険で、支払いなく受診できて、薬ももらえた✨しかも氷枕までくれた😭優しい先生で良かった〜!— .みーさん🐉🐼 (@mi_san_fb) 2018年8月23日

5.過去に大病を患った経験がある

同様に、過去に長期間の入院・治療が必要になるほどの病気をした人も、海外旅行保険に入る方が無難です。なお、海外旅行保険によっては、過去に長期間の入院・治療が必要になるほどの病気をしている=既往症がある人の保険加入を制限している場合があります。「応急治療・救援費用担保特約」を付帯できる海外旅行保険を選びましょう。

この特約を付けておけば、

- 既往症が原因で、海外で急に具合が悪くなって入院した場合の費用(治療費用部分)

- 入院したため、現地に家族を呼び寄せるための費用(救援費用部分)

の補償が受けられます。

- 事前に電話で資料を取り寄せ、郵送で申し込む

- 出国前に、空港のカウンターで申し込む

など、別の方法で申し込みましょう。

6.3カ月以上の旅行に行く

クレジットカード付帯の海外旅行保険は、保険による補償が受けられる期間=保険期間が設けられています。

補償期間

カードご加入日(カード発行日)の翌日以降に日本を出発される旅行が対象となります。

1旅行につき最長90日間となります。

仮に、3カ月以上の長期旅行や留学・赴任などで日本を離れる場合は、海外旅行保険を必ず契約しましょう。なお、滞在期間中に海外旅行保険の保険期間が切れてしまうと、切れてから起こったトラブルに関しては、一切補償を受けられません。

お、アルジャジーラの支局長、解放。強制送還無いのは…なんでだ?通常なら強制送還しちゃったほうが政府的には楽だと思うけど…?これなら入国さえ出来ればどーにでもなんな…それが問題だけど^^;海外旅行保険の期限も先月で切れてたwこれはきつい。8割がたカメラ破壊されんの覚悟してんのに…

— Yuki (@chuuuzo) 2011年2月6日

7.医療事情が整備されていない国に行く

日本は世界中でも例を見ないほど医療事情が整った国として知られています。臓器移植など、ごく一部の例外を除いては、海外に渡って治療を受けなければいけないことは、考えにくいのも事実です。

しかし、国によっては、医療事情が整備されていないため、ケガ・病気の程度によっては、大都市もしくは第三国への移送が必要になるケースがあります。その際、チャーター機での移送を行うことがありますが、

- 飛行距離

- 飛行ルートに応じて利用する飛行場の数

- 医療器具、酸素ボンベなどの機材の手配

によって、費用が大幅に変わってくるのです。

状況次第では、次のようにクレジットカード付帯の海外旅行保険ではカバーしきれないほどの治療費がかかるケースもあります。

| 国名 | 事故の概要 | 保険金給付額 |

|---|---|---|

| ハンガリー | バスから降りた際に突然倒れ救急車で搬送。くも膜下出血・硬膜下出血・眼窩骨折・上顎骨骨折・頬骨骨折と診断され17日間入院、現地病院からチャーター機でドイツまで医療搬送し13日間入院。家族が駆けつける。医師・看護師が付き添い医療搬送。 | 2,120万円 |

| ジンバブエ | 観光中に鉄橋で滑って転倒。大腿骨骨幹部骨折と診断され現地病院からチャーター機で南アフリカまで医療搬送し15日間入院・手術。家族が駆けつける。 | 505万円 |

| オーストラリア | エアーズロック観光中に転倒、顔面を強打しヘリコプターで搬送。胸椎圧迫骨折・肋骨骨折と診断、現地病院からセスナで設備の整った病院へ搬送され4日間入院。家族が駆けつける。 | 388万円 |

海外旅行に行く前は、現地の医療事情を確認しておきましょう。

カンボジアで入院した時の医療費半端ない笑 みなさん途上国行く時はしっかりと保険に加入してから行きましょう😋 pic.twitter.com/dVZAG1Yo7Z

— Wataru Ochi (@yuezhihang) 2016年11月28日

8.レンタカーを借りる予定がある

現地でレンタカーを借りる際は、クレジットカード付帯の海外旅行保険で、

- 運転が原因で自分や人がケガをした

- 運転が原因で他人のものをケガしてしまった

場合の補償がどうなっているかを必ず確かめましょう。また、車上荒らし等、盗難にあった場合の補償も事前に確かめてください。

仮にない場合は、

- レンタカー会社で提供している保険に加入する

- 海外旅行保険に特約を付けて申し込む

などの対処が必要です。詳しくは、レンタカー会社に問い合わせてみましょう。

ハワイ州の運転環境は全米でワースト1位だと発表された。車の維持費、道路の状態、安全面などから算出。確かにハワイの道路はボコボコで状態が最悪だからね。車上荒らしも盗難も多い。ちなみに1位はオレゴン州だった。https://t.co/dENATWaTr5

— 澤亜澄🇺🇸Sawa Azumi (@SawaAzumi) 2019年1月26日

9.危険なスポーツをする予定がある

クレジットカード付帯の海外旅行保険であっても、保険会社と契約する海外旅行保険であっても、危険なスポーツが原因でケガをした場合は補償されません。保険金を支払わない具体的な例として、海外旅行保険の約款にも記載されています。

たとえば、

(1)ご契約者、保険の対象となる方の故意または重大な過失

(2)保険金受取人の故意または重大な過失

(3)戦争、外国の武力行使、革命、政権奪取、内乱、武装反乱その他これらに類似の事変*21

(4)放射線照射、放射能汚染

(5)無免許・酒気帯び・麻薬等を使用しての運転中に生じた事故によるケガ

(6)けんかや自殺行為、犯罪行為

(7)脳疾患、心神喪失、妊娠、出産、早産、流産によるケガ

(8)海外旅行開始前または終了後に発生したケガ

(9)ピッケル・アイゼン等の登山用具を使用する山岳登はん、職務以外での航空機操縦、ボブスレー、スカイダイビング、ハンググライダー搭乗、自動車等の乗用具による競技・試運転等の危険な運動中のケガ(特別危険担保特約をセットし、これらの運動等に対応する割増保険料を払い込みいただいた場合は、お支払いの対象となります。)

*21戦争危険等免責に関する一部修正特約がセットされているため、テロ行為はお支払いの対象となります。

出典:保険金をお支払いする主な場合等 | 海外旅行保険 | 東京海上日動火災保険

ただし、保険会社によっては、この約款にもあるように、

- 特約をセットする

- 割増保険料を払う

ことで、危険なスポーツをしたことによるケガもカバーできるようになります。

スカイダイビングしたいなと思ったけど、生命保険の条項に何か書いてなかったっけ?とふと気になった。ある気がするな。

— Keni (@Keni_Orange) 2019年3月28日

10.ペットを飼っている

ペットを飼っている人が海外旅行に行く際は、

- 家族、親族の家に預ける

- 動物病院に併設されているペットホテルに預ける

などの対応をするはずです。

仮に、

- 航空会社のスト等で帰国便が欠航になった

- 自分自身、もしくは同行者が病気になり、付き添わないといけない

などの理由で、予定していた日に帰国できない場合、ペットの扱いをどうするかが問題になります。

もともと、家族、親族の家に預けていたなら問題はありませんが、ペットホテルに預けていた場合は、

- 延長して預かってもらう

- 状況次第で、家族、親族に引き取りに来てもらう

などの対応が必要になるでしょう。

仮に、ペットホテルに預ける予定があるなら、「ペット預入延長費用」の特約がある海外旅行保険を選ぶのも、手段の1つです。

次の場合に、ペットホテルの延長料金分の補償をうけることができます。

- 被保険者が乗客として搭乗しているまたは搭乗予定の交通機関の遅延または欠航・運休(運行時刻が定められているものに限ります。)

- 交通機関の搭乗予約受付業務の不備(ダブルブッキング等)による搭乗不能

- 被保険者が治療※を受けたこと。

- 被保険者の旅券の盗難または紛失(ただし、被保険者が旅券または渡航書の発給を受けた場合に限ります。)

- 被保険者の同行家族(*1)または同行予約者(*2)が入院※したこと。

(*1) 被保険者と旅行行程※を同一にする、被保険者の配偶者※、被保険者もしくは配偶者と生計を共にする同居の親族※・別居の未婚※の子をいいます。

(*2) 被保険者と同一の旅行を同時に参加予約した方で、被保険者に同行している方をいいます。

出典:ペット預入延長費用 | 海外旅行保険「ネットde保険@とらべる」保険料最大69%OFF|三井住友海上

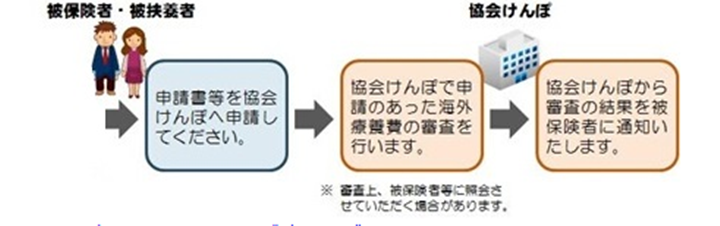

海外で支払った医療費の一部払い戻しが受けられるってホント?

海外療養費制度とは?

出典:海外で急な病気にかかって治療を受けたとき | 健康保険ガイド | 全国健康保険協会

仮に、

- 海外旅行保険を契約していなかった

- 海外旅行保険を契約したが、一時立て替えた分が、後で給付を受けた分より多かった

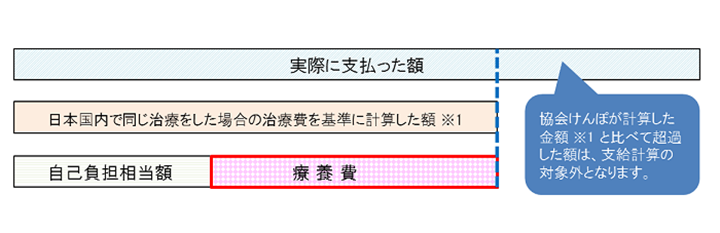

などの理由で、自己負担が発生した場合は、日本国内の医療機関等で同じ治療を受けた場合にかかる治療費をもとに計算した金額から、自己負担相当額を差し引いた分が支給されます。

出典:海外で急な病気にかかって治療を受けたとき | 健康保険ガイド | 全国健康保険協会

ただし、

- 海外旅行保険の提携医療機関で治療を受けたので、窓口負担が0だった

- 一度立て替えたが、帰国後に海外旅行保険の保険金で全部賄えた

など、自己負担が0だった場合は、この制度は使えません。

また、この制度を使うには、

- 治療目的(例:海外の病院で長期療養をする)での海外旅行ではない

- 日本国内で保険外診療となる治療を受けた場合は使えない

などの条件があるので、注意しましょう。

まとめ

海外で病気になると、精神的にも負担になる上に、お金もかかります。

ただし、たくさん保険を掛けたからといって、保険金もたくさん受け取れるわけでもないのです。

- 自分や家族に必要な補償は何か

- 現段階で、どれだけ賄えるか

をチェックし、快適に過ごせるようにしましょう。

楽天カード

楽天カード

三井住友カード

三井住友カード

Orico Card THE POINT

Orico Card THE POINT