電子マネー、バーコード決済など、「現金を用いない=キャッシュレスの決済手段」には、次々と新しいサービスが登場しています。しかし、そのほとんどは、クレジットカードの情報を利用し、支払いを行うのが基本です。広い意味では、これも「クレジットカードを使った支払い」に含まれるのです。そこで、広い意味での「クレジットカードを使った支払い」について、改めて整理してみましょう。

クレジットカードを使った支払い方法とは?

一口に「クレジットカードを使った支払い」といっても、より厳密には、

- クレジットカード本体のみを使う方法

- クレジットカード情報をアプリ等に紐づけて使う方法

の2つに分けられます。それぞれに属する方法について、詳しく説明しましょう。

クレジットカード本体のみを使う方法

クレジットカード会社から交付されるクレジットカード本体のみを使う方法として、

- サインでの支払い

- 暗証番号での支払い

- 端末へのタッチでの支払い

- オンラインでの支払い

の4つがあります。

サインでの支払い

最後に客が決済内容に問題がないか確認してから、クレジットカードの署名欄に記載されているものと同じサインを行います。従来、サインは紙の伝票に行うのが主流でしたが、最近は専用のタブレットにサインするパターンも増えてきました。

暗証番号での支払い

店員が決済情報を入力し、クレジットカードを端末に通して決済をするところまではサインでの支払いと同じです。しかし、紙の伝票や専用のタブレットにサインをする代わりに、客=クレジットカード会員があらかじめ決めた暗証番号を入力するケースも増えてきました。

端末へのタッチでの支払い

一部の店舗では、以下のマークがついたクレジットカードについては、専用の端末にタッチするだけで決済ができるようになりました。

詳細は後述しますが、サインも暗証番号もいらないので、決済がスムーズに進みます。

オンラインでの支払い

一方、オンラインショッピングなど、対面でのやり取りをしない形で支払いをする際は、

- クレジットカード番号

- クレジットカードの有効期限

- クレジットカード会員の名義

- セキュリティコード

の4つを決済画面に入力するのが主流です。

あくまで、印刷されているだけの番号なので、「手元にクレジットカードの実物がある」のを確認する目的で入力します。

クレジットカード情報をアプリ等に紐づけて使う方法

一方、クレジットカード本体を使うのではなく、

- クレジットカード番号

- クレジットカードの有効期限

- クレジットカード会員の名義

などのクレジットカード情報を、外部のアプリ等に紐付けて支払いを行う方法もあります。

スマートフォン決済

大まかにいうと、クレジットカード情報をスマートフォンのアプリに紐づけ、実際の決済はアプリを経由して行う方法です。

電子マネー決済

電子マネーは大きく分けると、

- 交通系電子マネー(日本全国のJR・私鉄各社および関連会社が提供するもの)

- それ以外のもの(オンラインショッピング運営会社、スーパー・ショッピングセンター運営会社などの小売業が中心として提供するもの)

に分かれます。

バーコード決済

- コード払い:アプリを起動させ、表示されるバーコードを加盟店の店員が読みとる

- スキャン払い:店頭に表示されているバーコードをクレジットカード会員自らが読み取る

のいずれかで決済を行う方法のことです。

ここでは、大まかに「どんな支払い方法か」について触れました。これから先は、それぞれの支払い方法について、メリット・デメリットも交えながら詳しく解説していきましょう。

1.サインでの支払い

加盟店での買い物や食事などをし、クレジットカードで支払う際に、

- 客はレジ、もしくは座席でクレジットカードを店員に渡す

- 店員は請求額などの必要情報を入力し、クレジットカードをスキャンする

- 客は内容を確認し、問題がなければサインをして決済を承認する

方法のことです。

メリット

サインでの支払いのメリットを解説しましょう。

古くから親しまれている方法である

クレジットカードが出てきた当初から用いられているため、広く知られている支払い方法とも言えます。

デメリット

裏を返すと、難しい設定もいらないことから、不正利用や情報の抜き取り(=スキミング)の被害に遭いやすいのも事実です。

盗難・紛失の際に不正利用される恐れがある

万が一、クレジットカードを失くしたり、盗まれたりすると、そのカードを使ってサインでの支払いが行われてしまう恐れもあります。不正利用しようとする犯人の筆跡が特徴的なら、店員も「拾ったり、盗んだクレジットカードかもしれない」と気づくかもしれません。しかし、手先が器用な犯人なら、気づかないレベルで真似できてしまうのもあり得ます。

さらに注意してほしいのが、「署名欄に記名がなかった場合」です。クレジットカード会社の業界団体である日本クレジット協会は、クレジットカードを受取ったらすぐに署名欄に名前を書くよう、呼びかけています。

出典:カード裏面へのサインについて|安心してご利用いただくためのルールや注意|消費者のみなさまへ|一般社団法人日本クレジット協会

このような呼びかけを行っていることからもわかるように、署名欄への記名は不正利用を防ぐうえで非常に重要です。仮に、署名欄に記名がなかった状態でクレジットカードを失くしたり、盗まれたりした場合は、不正利用されても補償が受けられない可能性が高いことも覚えておきましょう。

情報を抜きとられる恐れがある

また、サインでの決済が行われてきた背景の1つに、クレジットカードの情報を磁気ストライプで読み込んでいたことがあげられます。

この中にクレジットカード情報を記録し、専用の端末に通して決済を行うのが、従来の基本的なクレジットカードの仕組みでした。しかし、専用の端末に特殊な仕掛けをし、クレジットカード情報を盗み取り(スキミング)、不正利用や偽造を行う犯罪が多発したのです。

方法自体が将来使えなくなる可能性が高い

少なくとも今の日本においては、暗証番号の入力を最初は求められたとしても、暗証番号を忘れたなどの理由を伝えれば、サインでの決済に切り替えることができます。しかし、海外ではICチップを搭載したクレジットカードおよび対応した専用の端末が広く普及しているため、サインでの決済を受け付けてくれない場合が多いです。

日本においても、2018年6月1日に改正割賦販売法が施行されたのに伴い、

- 販売店におけるセキュリティ対策の実施

- クレジットカード会社による販売店の管理

が義務付けられました。

セキュリティ対策の中には、クレジットカードの100%IC化の推進も含まれています。

2.暗証番号での支払い

メリット

暗証番号での支払のメリットについて説明しましょう。

セキュリティ性が高い

先ほども触れたように、サインでの決済には、「サインをまねされる恐れがある」「情報を抜き取られる恐れがある」という問題点がありました。その問題点を解消するための方法として、暗証番号での支払いが編み出されたのです。

つまり、

- クレジットカードに搭載されたICチップに情報を記録させる

- クレジットカード会員はあらかじめ暗証番号を設定する

- 決済の際は、ICチップの情報を読み込んだ上で、暗証番号の入力を求める

ことで、セキュリティを強化しました。磁気ストライプと比較すると、ICチップから情報を抜き出し、偽造・不正利用につなげるのは、はるかに難しいです。その上、本来はクレジットカード会員しか知りえない暗証番号を使うので、サインに比べると、他人が真似できる余地はずっと少ないでしょう。

デメリット

これだけ読むと、暗証番号での支払いには何の問題もないように思えるかもしれません。しかし、以下のデメリットがあるのも事実です。

複数回入力を間違えるとロックがかかる

暗証番号を設定したはずなのに、うっかり忘れてしまう……ということは誰にでもあるでしょう。しかし、クレジットカードの暗証番号は、キャッシュカードの暗証番号と同じで、一定回数以上間違えるとロックがかかる仕様になっています。具体的な回数は明らかになっていませんが、3~4回間違えるとダメになるパターンが多いようです。

暗証番号の決め方次第では不正利用される恐れがある

また、暗証番号の決め方にも注意が必要です。

- 自分の誕生日、住所の一部など

- 「1111」「1234」など、単純な数字の羅列

など、第三者から推測されやすい暗証番号にしていたら、自分以外の人が適当に暗証番号を入力しても、決済が通ってしまうこともあり得ます。このようなケースでは、不正利用されたとしても、本人に過失があるという理由で、補償が受けられない可能性も出てくるのです。

3.端末へのタッチでの支払い

冒頭の画像のようなマークがあるクレジットカードなら、対応している端末が設置された加盟店で利用できます。国際ブランドによって名称は異なりますが、一般的には「タッチ払い」と呼ばれることが多いです。なお、国際ブランドごとのタッチ払いの正式名称は、以下のようになっています。

- Visa:Visaのタッチ決済(Visa Contactless Payments)

- Mastercard:MastercardRコンタクトレス

- JCB:JCB Contactless(コンタクトレス)

- AMEX:American Express Contactless

メリット

タッチ決済のメリットについて解説しましょう。

支払いがすぐに終わる

タッチ決済でやることは、

- 専用端末にクレジットカードをあてる

- 暗証番号を入力する(一定金額以下なら不要)

の2つです。専用端末にクレジットカードを通す必要がないので、支払いが終わるまでの時間も短縮されます。

セキュリティ性が高い

また、店員にクレジットカードを渡す必要もないので、心無い店員に不正利用される恐れもありません。仮に、クレジットカードを失くしたり、盗まれたりしたとしても、一定金額以上なら暗証番号の入力が必須になるため、不正利用による被害額も少なくて済みます。

デメリット

一方で、デメリットもあります。

対応店舗が少ない

一番の問題点は、タッチ決済に対応している店舗が、少なくとも2019年9月現在の日本においては格段に少ないことです。

例えば、Visaのタッチ決済の場合、公式ホームページに名前が掲載されている大手チェーンは、

- ホテルヴィラフォンテーヌ

- 関西国際空港

- エアポートリムジン

- ファイテン

- JTBの端末を設置している旅館・土産物屋

- 表参道ヒルズ

- ローソン

- マクドナルド

- ぐるなびPay

- TSUTAYA

- メガネストアー

など、ごくわずかです。

対応カードも少ない

また、タッチ決済の加盟店が少ない以上、タッチ決済ができるクレジットカードの発行数も現状では多くありません。

4.オンラインでの支払い

オンラインショッピングサイトや税金・公共料金の支払いにも、クレジットカードは幅広く使われています。このように、クレジットカードを用いてオンラインでの支払いを行う際のメリット・デメリットについて考えてみましょう。

メリット

最初に、メリットについて解説します。

いつでも好きな時間に支払いが行える

オンラインでの支払いは、インターネット環境とクレジットカード情報さえあれば、いつでもどこでもできてしまいます。日中に窓口に赴く必要もありません。日中は忙しい人でも、自分が好きな時間に無理なく支払いが進められるのは、大きなメリットでしょう。

クレジットカード1枚で支払いができる

また、オンラインで支払いを行う際は、

- クレジットカード番号

- クレジットカードの有効期限

- セキュリティコード

が必要になります。これらは、どれもクレジットカードの券面に記載されているものです。

デメリット

一方、オンラインでの支払いは大きなデメリットがあります。

なりすましの被害に遭いやすい

先ほど触れたように、オンラインでの支払いは、手元にクレジットカードさえあれば完結するものです。

それだけに、

- クレジットカード本体が盗まれた

- 何等かの理由で、クレジットカード情報が漏れ出た

場合、なりすましの被害に遭いやすくなります。

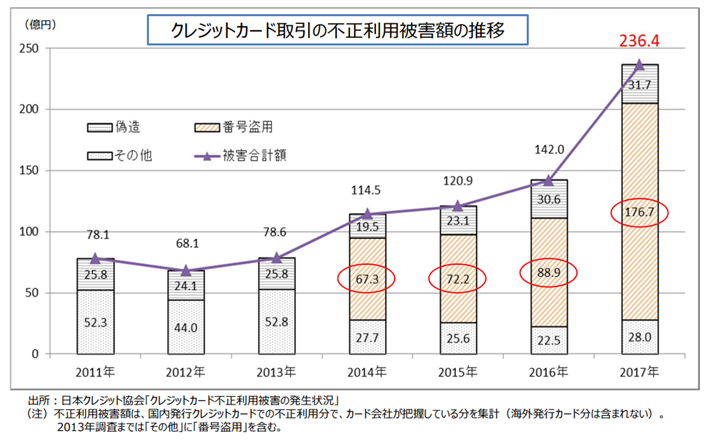

こちらは、クレジットカードの不正利用による被害額の推移です。

出典:クレジット取引セキュリティ対策協議会「クレジットカード取引におけるセキュリティ対策の強化に向けた実行計画-2019-概要版」

2011年から増え続けているのがわかるでしょう。併せて見てほしいのが、こちらのグラフです。

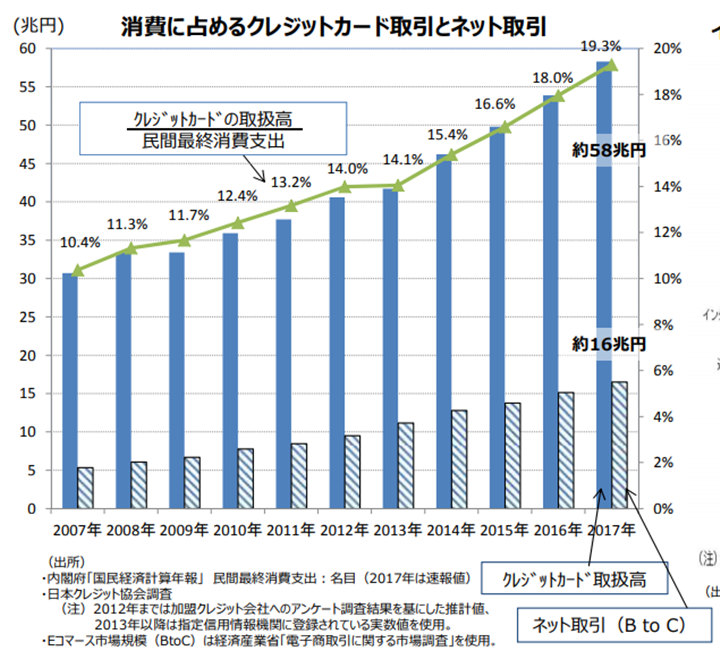

出典:クレジット取引セキュリティ対策協議会「クレジットカード取引におけるセキュリティ対策の強化に向けた実行計画-2019-概要版」

グラフの起点である2007年から比べると、2017年にはクレジットカードの取扱高やネット取引の割合が格段に上昇しています。

3Dセキュアの対応状況を調べよう

もちろん、クレジットカード会社も、セキュリティの強化には力を入れています。その一環として採用されているのが、3Dセキュアです。

出典:3Dセキュア(クレジットカード本人認証サービス)とは | 決済代行のゼウス

5.スマートフォン決済による支払い

スマートフォン決済とは、

- スマートフォンにアプリをインストールし、

- そのアプリの中にクレジットカード情報を登録して、

- 電子マネーのQUICPayやiDの加盟店で支払いに使う

方法のことです。日本では、iPhone用の「ApplePay」やAndroid用の「GooglePay」が用いられています。

メリット

スマートフォン決済のメリットについて考えてみましょう。

携帯電話1つで出かけられる

スマートフォン決済の場合、アプリにクレジットカード情報を登録するため、クレジットカード本体がなくても支払いができてしまいます。極端な話をすれば、携帯電話1つで出かけても何の問題もなくなるでしょう。

キャンペーンを利用すればキャッシュバックやポイント還元が受けられる

また、クレジットカード会社が、自社のクレジットカードをスマートフォン決済に紐づけて使ってもらう意図で、様々なキャンペーンを行っていることもあります。

例えば、国際ブランドとしても知られるJCBは、「JCBでスマホ決済!全員に20%キャッシュバックキャンペーン!」と銘打ち、

- Apple Pay、または Google Pay(TM) をスマートフォンに設定

- JCBカードとアプリを紐付ける

- キャンペーン参加登録

- Apple Payまたは Google Pay を使う

と、もれなく20%キャッシュバックが受けられるキャンペーンを行っています。(※2019年9月5日現在の情報です。)

出典:JCBでスマホ決済!全員に20%キャッシュバックキャンペーン!

スマートフォン決済を使う場合は、こまめにクレジットカード会社のホームページをチェックし、キャンペーンを行っていないか確認してみましょう。やり方次第では、かなりお得に買い物ができるはずです。

デメリット

一方、スマートフォン決済にもデメリットがあります。

対応していないクレジットカードもある

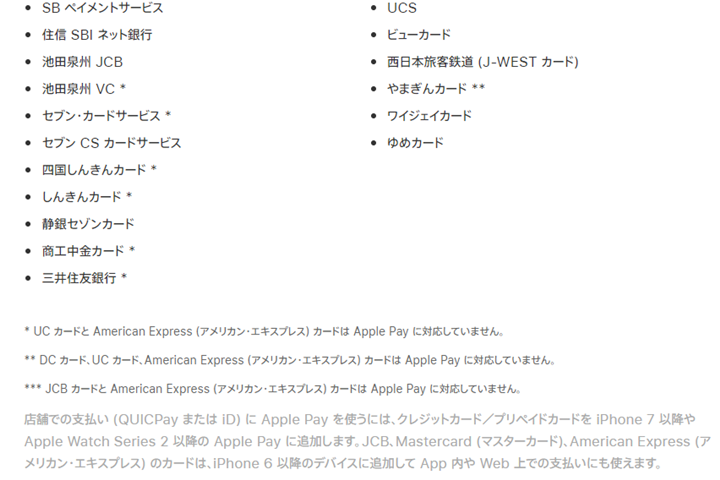

ApplePayは公式ホームページでこのようにうたっています。

Apple Payは、日本のほぼすべてのクレジットカード会社と銀行が発行した、ほとんどのクレジットカードとプリペイドカードに対応しています*。

一方、こちらはApplePayの公式ホームページのスクリーンショットの一部です。

出典:Apple Pay に対応しているアジア太平洋地域の銀行とカード発行元 – Apple サポート

何が言いたいかというと、クレジットカードの発行会社が同じであっても、国際ブランドが違うと対応していないケースもあるのです。GooglePayについても、同じことが言えます。自分が持っているクレジットカードが、使っているスマートフォン決済サービスに対応しているのか、一度確認しましょう。

スマートフォンが紛失・故障したときが大変

スマートフォン決済の最大の難点は、スマートフォンに何かあったときには使えなくなることです。最もたるものが、「スマートフォン自体がなくなった、使えなくなった」時でしょう。

また、通信状況が悪かったり、メモリ不足に陥ったりしている場合も、アプリの起動自体ができない可能性があります。

6.電子マネー決済による支払い

電子マネーとは、所定のカードやアプリにクレジットカード・現金・提携ポイント等からチャージを行えば、電車・バスへの乗車や加盟店での買い物に使える決済手段のことです。

メリット

電子マネーのメリットについて考えてみましょう。

比較的多くの店で使える

まず、電子マネーは比較的多くの店で使える決済手段であるのが、メリットの1つです。特に、交通系電子マネーであれば、駅構内・付近の商業施設で幅広く使えるので、時間がないときにも便利でしょう。

ところで、「比較的多く」とは、どのくらいを指すのでしょうか。

- Suica(JR東日本が提供する交通系電子マネー)

- 楽天Edy(楽天が提供する電子マネー)

の加盟店舗数から考えてみましょう。

まず、Suicaですが、同社の発表によれば、2019年3月末時点で利用可能店舗数は61万3,000件に達しているとのことです。

一方、楽天Edyですが、2017年9月1日時点で、利用可能店舗数が50万を突破したというニュースリリースを発表しています。

この数字は少し前のものなので、今ではもっと伸びているでしょう。

交通系電子マネーならそのまま電車にも乗れる

Suicaに限らず、交通系電子マネーは日本全国のJR・私鉄で用いられています。これらは乗車券・電子マネーとして相互利用ができるので、そのまま改札機に当てれば、電車に乗れるのです。

デメリット

もちろん、デメリットもあります。

多額の支払ができない

電子マネーは、チャージできる金額の上限が決まっている場合がほとんどです。Suicaの場合は2万円、楽天Edyの場合は5万円になっています。

紛失・盗難時に残高が補償されないケースもある

なお、電子マネーにチャージできる金額の上限が比較的低めに設定されている理由として、紛失・盗難時に残高が補償されないケースがあることがあげられます。

Suicaの場合、記名式(発行時に名前・生年月日を登録する)であれば、紛失・盗難時にも、届出をした時点での残高を新しいSuicaに引き継ぐことができます。しかし、無記名式であれば、補償は受けられません。また、楽天Edyの場合も、紛失・盗難にあった場合でも、残高の補償は受けられないのです。

7.バーコード決済による支払い

- スマートフォンのアプリでバーコードを表示させ、店員に読み取ってもらう

- 店頭に表示されたアプリを自分で読み取り、決済手続きを進める

のいずれで決済を行う方法です。

メリット

バーコード決済による支払いのメリットについて考えてみましょう。

スマートフォン1つで出かけられる

バーコード決済は、先ほど紹介したスマートフォン決済(ApplePay、GooglePay)と同じく、スマートフォン上のアプリにクレジットカード情報を紐づけて決済を行う手段です。そのため、家の近所への外出程度であれば、スマートフォン1つあれば問題なくこなせるでしょう。

キャンペーンも多く開催されている

また、バーコード決済は、日本においては比較的新しいサービスであるため、サービス提供会社も周知のためのキャンペーンに力を入れているのが現状です。

例えば、バーコード決済サービス大手のPayPayは、2019年9月5日現在、「条件に当てはまるスーパーで、10時から14時の間に、PayPayで買い物をすれば、最大5%のPayPayボーナス(ポイント)の還元が受けられる」というキャンペーンを行っています。

デメリット

一方、デメリットにはどのようなものがあるのでしょうか?

サービスにより加盟店に開きがある

バーコード決済に新規参入する会社は散見されますが、会社により加盟店の数に開きがあるのも事実です。

どのバーコード決済を使うか選ぶ場合は、

- 自分がよく利用する店で使えるか

- セキュリティ上問題はなさそうか

を吟味して選びましょう。

サービス自体が廃止になる恐れもある

先ほども触れたように、バーコード決済には多くの会社が新規参入しています。しかし、サービス停止に追い込まれる会社もあったのが事実です。

この文章を読んでいる人の中で、コンビニエンスストア大手のセブン-イレブンが提供していた「セブンペイ」を知っている人は、きっといるでしょう。セブン-イレブンは、大手コンビニの中では、バーコード決済の導入に遅れをとっているという背景がありました。

他社に追いつくべく、開発を急いだ結果、セキュリティ面での欠陥を解消できない状態でサービスが開始してしまったのです。結果として不正アクセスによる被害報告が相次ぎ、最終的にはサービス終了に追い込まれました。

まとめ

一昔前なら、「クレジットカードで払う」というと、サインでの支払いを連想する人がほとんどだったかもしれません。しかし、今はクレジットカードの情報だけを使った支払いもできるなど、「クレジットカードで払う」が意味する範囲がどんどん広がっています。それぞれの支払い方法のメリット・デメリットを踏まえた上で、

を考えて、上手につきあっていきましょう。

楽天カード

楽天カード

三井住友カード

三井住友カード

Orico Card THE POINT

Orico Card THE POINT