一昔前は「高嶺の花」だったゴールドカード。しかし今では、社会人としてある程度の経験と継続安定した収入があり、過去にクレジットカードの利用において何の問題も起こしていなければ、審査に通ることが多くなっています。それだけに

と思われがちですが、そうでもないという話を今回の記事で解説しましょう。

海外でゴールドカードを出したときの反応

最初に、旅行や出張で海外に行き、買い物や食事をした際にゴールドカードを出すと、どんな反応をされるのでしょうか?

基本的にいい反応

結論から言うと、基本的にいい反応をされます。例えば、ホテルにチェックインする際に、デポジットとしてゴールドカードを預けたところ「たまたま空いているから」などの理由で、本来予約した部屋よりも上のランクの部屋に通された、というのは珍しくありません。ドイツのように、本来は現金主流でクレジットカード自体があまり好まれない国であっても、外国人として訪れる場合はやや事情が違うようです。

海外でゴールドカードを出すと基本的にいい反応をされる理由は?

海外でゴールドカードを出すと、なぜいい反応が返ってくるのでしょうか?理由として考えられるのは、以下の2つの理由です。

- 銀行口座やクレジットカードを作れるだけの能力と収入がある

- ゴールドカードの審査に通るだけの支払能力と収入がある

それぞれについて、詳しく解説しましょう。

1.銀行口座やクレジットカードを作れるだけの能力と収入がある

日本に住んでいる日本人の人、もしくは在留許可を得ている外国人の人が銀行口座を作るのは、諸外国に比べるとあまり難しくありません。

- 家や職場の近隣にある銀行を選ばなくてはいけない

- 本人確認書類を提示し、書類を記入しなくてはいけない

など、こまごまとした手続きはありますが

- 過去に金融犯罪に巻き込まれたことがある

- 反社会勢力(例:暴力団)の構成員だった

など、極めて特殊な事情がなければ、まったく作れないということは考えにくいです。しかし、世界中に目を向けてみると、日本と同じようにはいきません。

| 国名 | 成人人口比% |

|---|---|

| 日本 | 97 |

| アメリカ | 94 |

| イギリス | 99 |

| ドイツ | 99 |

| フランス | 97 |

| イタリア | 87 |

| カナダ | 99 |

| アルゼンチン | 50 |

| オーストラリア | 99 |

| ブラジル | 68 |

| 中国 | 79 |

| インド | 53 |

| インドネシア | 36 |

| 韓国 | 94 |

| メキシコ | 39 |

| ロシア | 67 |

| 南アフリカ | 70 |

| サウジアラビア | 69 |

| トルコ | 57 |

出典:公益財団法人 国際通貨研究所「アメリカ大統領選にみる貧困の一端」

この表のうち、日本・アメリカ・イギリス・ドイツ・フランス・イタリア・カナダまでの国はG7と呼ばれ、世界でも最も進んだ国とされています。しかし、そのG7の中でも、アメリカやイタリアは、他の5カ国に比べると、成人の銀行口座保有率はやや低いです。

ここでは、アメリカに絞って、他の先進国に比べ成人の銀行口座の開設率が低い理由について考えてみましょう。理由として想定されるのは、以下のようなことです。

- そもそも預けるお金がない

- 銀行口座を作りたいが、有効な身分証明書がない

- 銀行自体を信頼していない

- 銀行側が、一定額以下の残高の預金口座に対し口座維持手数料の支払いを要求する

- クレジットスコアの低い消費者、信用履歴・銀行履歴に問題がある消費者に対し銀行が口座の開設を拒否する

- 貧困層が多く住む地域には銀行の支店が少なく、足を運びにくい

参照:社会政策学会第 128 回大会・自由論題 2014 年 6 月 1 日(日)中央大学「マイクロファイナンスによる移民・難民の社会的包摂」(小関 隆志)

参照:銀行口座ない米国世帯、金融危機以降で最低に=FDIC – ロイター

いずれにしても、銀行口座を開設できるということは、これらの問題をすべてクリアできているという証明になります。そして、クレジットカードはこれらの問題をクリアして銀行口座を開設することができ、その上でさらに相応の支払能力を備えているという証明になります。

私たち日本人が外国に行った場合、その国の人からすれば「どこの誰だかわからない人」であり、ある程度疑ってかかられるのは仕方ないでしょう。

2.ゴールドカードの審査に通るだけの支払能力と収入がある

国によって普及の度合いには差がありますが、日本と同じように、一般カードの上位カードとしてゴールドカードが出回っている国はたくさんあります。やはり「ゴールドカードの審査に通るだけの支払能力と収入がある」ことは、さらに相手からの信頼を得ることにつながるでしょう。このような背景があるため、20代であっても、審査に通る余地がありそうなら、ゴールドカードは海外に行く際に1枚は持っておいていいはずです。

アメリカでは「20代でゴールドカード」は激レア

日本ではクレジットカード会社が若年層の顧客の獲得に力を入れているため、20代であっても持てるゴールドカードは存在します。しかし、外国ではそうはいかないという話をしましょう。わかりやすい例として、日本とアメリカの30歳未満のクレジットカード保有率を用います。

まず、日本の30歳未満のクレジットカード保有率についてです。大手クレジットカード会社のジェーシービーは毎年「クレジットカードに関する総合調査」という名前で、クレジットカードの利用動向に関するアンケートを行っています。2019年の同調査によれば、30歳未満のクレジットカード保有率は男性が72.8%、女性が77.3%とのことです。

出典:JCB、「クレジットカードに関する総合調査」2019年度の調査結果を発表 | JCB グローバルサイト

一方、アメリカの30歳未満のクレジットカード保有率についてもみてみましょう。アメリカの金融サービス調査会社のバンクレートによれば、2016年における30歳未満のクレジットカード保有率は33%にすぎませんでした。

出典:クレジットカード大国に異変、若者にFinTechの波 | 日経クロステック(xTECH)

日本と比べ、アメリカの30歳未満のクレジットカード保有率が低い理由として考えられるのは

- クレジットスコアが社会的信用の尺度として多用されている

- 2008年のリーマンショックで不景気を経験した上に、学費のローンでの支払いにより生活が困窮している

の2つです。まず「クレジットスコアが社会的信用の尺度として多用されている」についてです。日本ではクレジットカードの審査において、クレジットヒストリーが利用されます。

「クレジットヒストリー」は、クレジットカード、ローン、保険、キャッシングなどの利用および支払い(返済)履歴を総称した「信用情報」のことで、延滞・滞納をせずに利用額を積み上げていけば行くほど、上がっていくものです。クレジットカードの審査において、クレジットヒストリーが重要なのは確かである以上、年齢が上がれば上がるほど、審査には有利であるはずです。

一方、アメリカではクレジットヒストリーを点数化した「クレジットスコア」がクレジットカードの審査において利用されています。さらにいうと、クレジットスコアはクレジットカードやローンなど、信用取引を利用する際の審査だけでなく、マンションや一戸建てを借りるときの審査や、就職試験など、生活のあらゆる面で用いられているのです。いわば「個人としての信用」を表す重要な数値となっています。

30歳未満であれば、クレジットカードの利用履歴もほとんどないはずなので、クレジットスコアも低くでます。

また、2020年現在で30歳未満の世代は、子どもから大学に入学する頃までに2008年のリーマンショックを経験しています。リーマンショックによりアメリカを含む全世界で不況が起こり、失業する人も続出しました。家族が失業したことで大学の学費が支払えなくなり、学費をまかなうためにローンを利用する学生も多数いたはずです。そして、大学を卒業したとしても十分な給料がもらえる職業につけず、返済に四苦八苦する人もたくさんいるのが現状です。

つまり、生活そのものに余裕がない人が多いため、クレジットスコアを上げるチャンスもなく、クレジットカードも作れないのが、今のアメリカの若者を取り巻く現状と言っていいでしょう。ゴールドカードを作るのは、ほとんどの若者にとって夢のまた夢です。

海外でゴールドカードを出した際の反応がブランドにも左右される理由は?

日本と外国では、社会情勢が全く違うため、ゴールドカードを作る難易度も違います。しかし、日本で生活しているのであれば、その難易度を逆に利用しましょう。海外旅行や出張に行く際は、やはりゴールドカードを持っていくべきです。ゴールドカードの選び方を注意するだけでも、さらに海外に行った際の対応に差が出ます。なぜ、差が出るのかについて考えてみましょう。

国際ブランドへの評価=社会的評価であるから

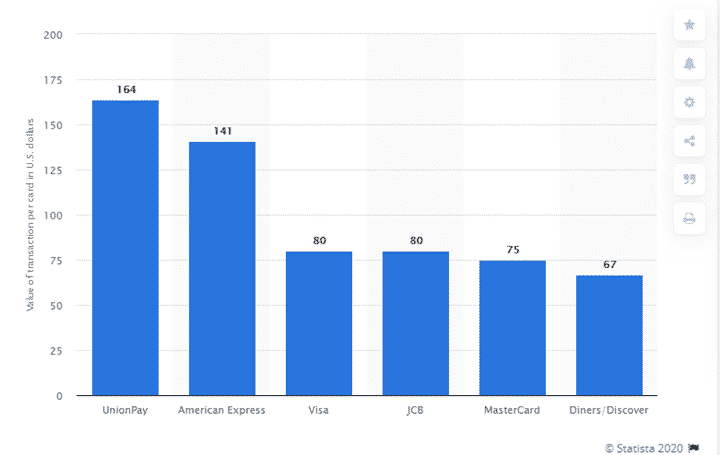

同じゴールドカードであっても、どの国際ブランドが付帯しているかで相手の反応が変わることがあります。反応が変わる原因の1つに「その国際ブランドへの評価」があります。国際ブランドへの評価を探る指標の1つとして「1回の決済あたりの平均利用額」を見て見ましょう。

出典:Average value of transaction per credit card worldwide by brand 2016 | Statista

上のグラフで首位につけているUnion Pay(銀聯カード)は中国大陸を中心として局地的に普及している国際ブランドであるため、今回の話ではひとまず触れないでおきましょう。その次につけているAmerican Expressは他の国際ブランドを大きく引き離しています。これだけの差が生じている原因の1つに「主要な顧客が富裕層である」ことが挙げられます。

アメリカ圏内で利用したいならAmerican Expressを選ぼう

日本法人も含め、American Expressの運営元であるアメリカン・エキスプレスは、早くから富裕層の取り込みを積極的に行ってきました。

日本においても、1980年からゴールドカードに相当するアメリカン・エキスプレス・ゴールド・カードの募集を開始した後、1993年にはさらに上位のカードであるプラチナ・カードを、そして2002年には最上位のカードとしてアメリカン・エキスプレス・センチュリオン・カード(いわゆる「ブラックカード」)の募集を開始したのです。

このように、富裕層の取り込みを積極的に行ってきたこともあり、アメリカン・エキスプレスは「富裕層に強いクレジットカード会社」としての社会的評価を得ています。当然、アメリカン・エキスプレスが発行したゴールドカードやAmerican Expressが付帯したゴールドカードを持っている人も「相応の認めるだけの社会的信頼がある人」と思ってもらいやすいのです。

アメリカン・エキスプレス自体がアメリカの会社であるため、アメリカ、カナダなどの地域では、加盟店も多く使いやすくなっています。これらの地域に渡航することが多いなら、アメリカン・エキスプレスが発行したゴールドカードやAmerican Expressが付帯したゴールドカードを1枚は持っておきましょう。

どの国でも利用できることを考えるなら、Visa、Mastercardを選ぼう

しかし、American Expressには重大な欠点があります。アメリカ、カナダなど一部の地域を除いては、加盟店がかなり少なくなってしまうことです。

日本を含めたアジアでは、JCBがアメリカン・エキスプレスと加盟店の相互開放を中心にした提携関係を結んでいるので、まだ利用できる場所が多いかもしれません。しかし、ヨーロッパ、アフリカなどは観光客が多く訪れるホテルやレストラン以外では、ほとんど使えないこともあり得ます。

海外で高評価なブランドのゴールドカード3選

ここまでの内容を踏まえ、海外で高評価なブランドのゴールドカードを紹介しましょう。ゴールドカードも含めたクレジットカードは「どんな会社が発行しているか」によって、次の2つに分かれます。

- 提携カード:国際ブランドと外部の企業がその企業の商品・サービスの拡販を目的として発行する。

- プロパーカード:国際ブランドが自前で発行する。

なお、国際ブランドのVisaやMastercardは、本来はプロパーカードを発行していません。しかし、実務的には

- その国で初めて国際ブランドが付帯したクレジットカードの発行を手掛けた会社である

- 国際ブランドの上位会員資格を付与できるクレジットカードの発行を許可された会社である

などの事情により、プロパーカードに近い扱いをされているクレジットカード会社があるのも事実です。例えば、日本においては三井住友カードやアプラスがこれにあたります。

このうち、審査が厳しいのはプロパーカードと言われています。提携カードは「提携先企業の商品・サービスの拡販」という目的が背景にあるため、経営上許容できる範囲で審査をやや緩めにしていることが多いためです。

その点も踏まえて、海外に出張・旅行で行く際にいい反応を得たい人におすすめのゴールドカードとして

- アメリカン・エキスプレス・ゴールド・カード

- 三井住友カード ゴールド

- ラグジュアリーカード/Mastercard Titanium Card

の3つを紹介します。

1.アメリカン・エキスプレス・ゴールド・カード

アメリカン・エキスプレス・ゴールド・カード

| カード分類 | ゴールドカード |

| 国際ブランド | AMEX(アメックス) |

| 申込方法 | - |

| 発行スピード | 通常1~3週間 |

| 年会費(税込) | 31,900円 |

| 年会費備考 | - |

| ショッピング総利用枠(上限) | - |

| ポイント還元率(下限) | 0.50% |

| ポイント還元率(上限) | 0.50% |

| 交換可能マイル | ANAマイル(1ポイント=0.5マイル、メンバーシップ・リワード・プラス登録で1ポイント=1マイル(年間参加費 3,300円)) JALマイル(1ポイント=0.3マイル、メンバーシップ・リワード・プラス登録で1ポイント=0.4マイル(年間参加費 3,300円)) スカイマイル(1ポイント=0.5マイル、メンバーシップ・リワード・プラス登録で1ポイント=0.8マイル(年間参加費 3,300円)) |

| ETCカード年会費(税込) | 0円 |

| 電子マネーチャージ | 楽天Edy |

| 海外旅行傷害保険/死亡後遺障害(最大) | 10,000万円、家族特約1,000万円 |

| 国内旅行傷害保険/死亡後遺障害(最大) | 5,000万円、家族特約1,000万円 |

| ショッピング保険/国内利用(最大) | 500万円 |

「審査」「発行期間」口コミ平均DATA

| 審査通過率 審査通過/申込者数 | ショッピング 限度額平均 | キャッシング 限度額平均 | カード発行 までの日数平均 | 対応 満足度 |

|---|---|---|---|---|

| 100%(2/2) | 75万円 | 20万円 | 12.0日 | 4.5 |

国際ブランドのAmerican Expressを運営するアメリカン・エキスプレス・インターナショナルが発行するゴールドカードです。日本では1980年から募集を開始し、当時はまだまだ珍しかったゴールドカードの先駆けとして、人気を博してきました。

アメリカン・エキスプレス・インターナショナル自体が富裕層に注力したマーケティングをしているため、審査難易度が高いと思われがちですが、それまでのクレジットカードの利用状況に著しい問題がなく、継続安定した収入があれば、20代であっても審査に通る人はかなりいます。海外旅行傷害保険も、死亡・高度障害時の最高保障額が1億円(うち5,000万円は利用付帯)と非常に充実しているので、海外に行く機会が多ければ、持っていて損はないでしょう。

2.三井住友カード ゴールド

三井住友カード ゴールド

カード分類 ゴールドカード

国際ブランド Visa、Mastercard®

申込方法 -

発行スピード 最短3営業日

年会費(税込) 11,000円

年会費備考 ※インターネット入会で初年度年会費無料

※マイ・ペイすリボの登録+年1回以上のリボ払い手数料の支払いで年会費半額

※WEB明細書サービス利用+年6回以上のカード利用で年会費1,100円割引

※Visa、MasterCard両方お申込みの場合は年会費2,200円

※年間利用合計額が100万円~300万円未満で年会費20%割引

※年間利用合計額が300万円以上で年会費半額

※初年度年会費無料(~2023年3月31日申し込み分迄)

ショッピング総利用枠(上限) 200万円

ポイント還元率(下限) 0.50%

ポイント還元率(上限) 5.00%

交換可能マイル ANAマイル(5ポイント=3マイル、500ポイント以上500ポイント単位、※ANAカード会員の方の場合)

ETCカード年会費(税込) 550円

電子マネーチャージ iD(専用)利用、楽天Edy、WAON(オートチャージ可)

海外旅行傷害保険/死亡後遺障害(最大) 5,000万円(利用付帯)、家族特約1,000万円

国内旅行傷害保険/死亡後遺障害(最大) 5,000万円(利用付帯)

ショッピング保険/国内利用(最大) 300万円

「審査」「発行期間」口コミ平均DATA

審査通過率

審査通過/申込者数ショッピング

限度額平均キャッシング

限度額平均カード発行

までの日数平均対応

満足度

100%(6/6) 115万円 58万円 10.7日 4.5

三井住友カードの前身である住友クレジットサービスは、日本で初めて(世界では英国・バークレイズに続き2番目)国際ブランドとしてVisaが付帯したクレジットカードを発行した会社としても知られています。そのような歴史的背景があるため、本来はプロパーカードを発行していないVisaのプロパーカード(に近いもの)として、三井住友カードが発行するゴールドカードが扱われているのが現状でしょう。

3.ラグジュアリーカード/Mastercard Titanium Card

ラグジュアリーカード/Mastercard Titanium Card

カード分類 ゴールドカード

国際ブランド MasterCard

申込方法 -

発行スピード 通常3週間

年会費(税込) 55,000円

年会費備考 -

ショッピング総利用枠(上限) 100万円

ポイント還元率(下限) 1.00%

ポイント還元率(上限) 1.00%

交換可能マイル ANAマイル(1ポイント=3マイル)

JALマイル(1ポイント=3マイル)

ETCカード年会費(税込) 0円

電子マネーチャージ -

海外旅行傷害保険/死亡後遺障害(最大) 12,000万円(自動付帯:12,000万円)、家族特約1,000万円(自動付帯:1,000万円)

国内旅行傷害保険/死亡後遺障害(最大) 10,000万円

ショッピング保険/国内利用(最大) 300万円

「審査」「発行期間」口コミ平均DATA

審査通過率

審査通過/申込者数ショッピング

限度額平均キャッシング

限度額平均カード発行

までの日数平均対応

満足度

アメリカで発祥した富裕層向けのクレジットカード「LUXUARY CARD」のうち、ゴールドカードに相当するものです。日本では、新生銀行の子会社であるクレジットカード会社のアプラスが提携先となり発行しています。

このカードの特徴として、Mastercardの最上位資格である「ワールドエリートMastercard」の1つであることが挙げられます。

楽天カード

楽天カード

三井住友カード

三井住友カード

Orico Card THE POINT

Orico Card THE POINT