- 個人再生、自己破産などの債務整理をした

- 学生、主婦なので継続的な収入がない

- 起業したてで収入が不安定

などの理由で、クレジットカードの審査に通りにくい場合、ETCカードをどうやって調達するかが問題になります。

そこで今回の記事では審査なしでETCカードを作る方法として

- 家族カードを発行してもらう

- デポジット型クレジットカードを使う

- ETCパーソナルカードを使う

の3つを、詳しく解説しましょう。

1.家族カードを発行してもらう

1つ目の方法は「クレジットカードを問題なく使えている家族に頼み、家族カードおよびその家族カードを支払い元にするETCカードを発行してもらう」ことです。

本来、クレジットカードは、クレジットカード会社が会員本人の支払能力を審査し、その結果に基づき貸与されます。このため、クレジットカードの券面に記載された会員本人以外は、たとえ家族であっても使うことはできません。

補償対象とならないケース

以下のような取引については、補償対象とはなりません。(中略)

3.会員の家族・同居人・弊社から送付したカードまたはチケットなどの受領の代理人による不正利用に起因する場合

出典:カード不正利用(不正使用)発生時の補償について|クレジットカードの三井住友カード

「家族にも自分のクレジットカードを使って支払いをしてもらいたい」という場合は、クレジットカード会社に依頼し、追加カードとして家族カードを発行してもらうのが一般的な流れです。

メリット

家族カードを発行してもらう方法のメリットについて考えてみましょう。

- 実際に使う人の支払能力は問題にされない

- 手続きが簡単

の2点について解説します。

1.実際に使う人の支払能力は問題にされない

家族カードの追加発行にあたって、クレジットカード会社が問題にするのは、「クレジットカード会員本人の支払能力」です。仮に、実際に使う人の支払能力に問題があったとしても、クレジットカード会社はクレジットカード会員本人に請求を行なえばいいので、経営上のリスクにはなりえません。

クレジットカード会員本人=家族が問題なくクレジットカードを使えていれば、家族カードもかなりの確率で発行してもらえるでしょう。

2.手続きが簡単

家族カードを発行してもらう手続きを端的にまとめると「クレジットカード会社に連絡するだけ」です。

- 会員専用ページからの申し込みを行う

- 所定の用紙に必要事項を記入して郵送する

など、きわめて簡単な手続きで終わります。

なお、家族カードを申し込む際は

- 年会費

- 申し込み対象

- 利用枠

について、必ず確認しましょう。

例えば、大手カード会社の三井住友カードの場合、家族カードの概要については、以下のように規定されています。

| 年会費 | 1人目は初年度無料(※1) 翌年度以降は、家族カードでの前年(※2)のショッピング利用回数が3回以上の場合無料(※3)。 2人目以降は所定の年会費が必要。 |

|---|---|

| 申し込み対象 | 生計を共にする配偶者、満18歳以上の子ども(高校生を除く)、両親(※4) 家族カードは単独では発行不可。 |

| 家族利用枠 | 本会員の利用枠内での利用が可能。 |

※1一部の提携カードは有料。

※2「前年」とは、年会費請求前月締切日から12ヵ月さかのぼった期間をいう。

※3一部ショッピング回数に含まれない料金がある。買物回数に含まれない主な料金は下記のとおり。年会費・キャッシュサービス利用代金・ VISA誌など機関紙購読料金一部の年会費、月会費・保険料など収納を依頼された料金など。一部の提携カードは翌年度以降も有料。ゴールドカード・プライムゴールドカードの家族会員は利用回数にかかわらず1人目は無料。

※4本会員が学生の場合は配偶者に限る。

参照:家族カードのご案内・お申し込み|クレジットカードの三井住友カード

デメリット

一方、家族カードを発行してもらう方法のデメリットについても考えてみましょう。

家族との関係次第では難しい

家族カードを発行してもらう場合、家族との関係がネックになるのは珍しくありません。過去に金銭トラブルを含め、何等かのいさかいがあった場合は、家族カードを作ってもらうよう頼むのは、かなり難しいでしょう。

また、家族カードおよび家族カードを支払い元にしたETCカードを発行した場合、請求はクレジットカード会員本人=家族に対して一括して行われます。当然、利用明細も家族宛てに送られるので、「どこで何を買ったか、したか」が全部丸わかりになってしまうのです。

クレジットカードによってはETCカードの発行ができない

クレジットカードによっては、「家族カードの発行はできるが、それを支払い元にしたETCカードの発行はできない」こともあります。

代表的な例が、楽天カードです。楽天カードでは、家族カードの発行はできても、それを支払い元にしたETCカードの発行はできない旨が、公式ホームページ上ではっきりと記載されています。

Q.本カードだけでなく家族カードにも、ETCカードを付帯することはできますか?

A.回答

大変申し訳ございませんが、家族カードには楽天ETCカードを付帯することができません。

出典:本カードだけでなく家族カードにも、ETCカードを付帯することはできますか? | 楽天カード:よくあるご質問

2.デポジット型クレジットカードを使う

数としては少ないですが、一般的なクレジットカードが使えない人向けに、デポジット型のクレジットカードも発行されています。つまり、希望する利用限度額に応じたデポジット=保証金を預け、その枠内で通常のクレジットカードと同じように使えるカードのことです。

日本国内において、デポジット型クレジットカードを発行している会社として有名なのは、ライフカードです。

ライフカード(デポジット型)

| カード分類 | 一般カード |

| 国際ブランド | MasterCard |

| 申込方法 | Web申込み |

| 発行スピード | 最短3営業日 |

| 年会費(税込) | 5,500円 |

| 年会費備考 | - |

| ショッピング総利用枠(上限) | 10万円 |

| ポイント還元率(下限) | 0.50% |

| ポイント還元率(上限) | 1.00% |

| 交換可能マイル | ANAマイル(1ポイント=2.5マイル、300ポイント以上100ポイント単位) |

| ETCカード年会費(税込) | 0円 |

| 電子マネーチャージ | iD利用、楽天Edy、nanaco |

| 海外旅行傷害保険/死亡後遺障害(最大) | - |

| 国内旅行傷害保険/死亡後遺障害(最大) | - |

| ショッピング保険/国内利用(最大) | - |

「審査」「発行期間」口コミ平均DATA

| 審査通過率 審査通過/申込者数 | ショッピング 限度額平均 | キャッシング 限度額平均 | カード発行 までの日数平均 | 対応 満足度 |

このカードでも、ETCカードを追加発行してもらうことができます。今回は、このライフカードのデポジット型クレジットカードを例として用いながら、説明していきましょう。

メリット

最初に、デポジット型クレジットカードのメリットについて考えてみましょう。

審査に不安がある場合でも持てる

そもそも、クレジットカードを利用する際に、審査が行われるのは「立て替えた代金を回収できない恐れがあるため」です。

クレジットカードを利用した支払いの流れは、以下の通り進んでいきます。

- クレジットカード会員が加盟店=使えるお店で買い物をし、クレジットカードで支払う

- 加盟店はクレジットカード会社に連絡する

- クレジットカード会社は、手数料を差し引いた金額を加盟店にクレジットカード会員本人に代わって支払う

- クレジットカード会社は、一定期間における利用額を集計し、その結果に基づいてクレジットカード会員に請求を行う

- 所定の引き落とし日に、クレジットカード会員の銀行口座から請求額が引き落とされる

この時、請求額の引き落としができなかったら、最終的にはクレジットカード会社が損失を被ることになります。そのため、クレジットカードの新規申し込み、継続利用の際は、審査が行われるのです。

一方、デポジット型クレジットカードであれば、請求額の引き落としができない場合は、あらかじめ預かったデポジット=保証金で補填できます。

Q.保証金はどの様な用途で使われますか?

A.お預けいただいた保証金は、ご利用代金等のお支払いが一定期間いただけなかった場合に、ご利用代金等に充当させていただく場合があります。

通常のクレジットカードとしても使える

これはETCカードというより、クレジットカードとしてのメリットになりますが、デポジット型クレジットカードであっても、通常のクレジットカードと同じように使えます。

- 加盟店=使えるお店での買い物に使える

- 付帯保険による補償も受けられる

など、デポジット=保証金を預けること以外は、他のクレジットカードとほとんど変わらないのです。

デメリット

一方、デポジット型クレジットカードには、デメリットもあります。

まとまった金額を用意できないと難しい

ETCカードを発行してもらう場合は特に注意すべきなのが、「まとまった金額を用意しないと、発行してもらえない」ということです。

上のカードの比較表からもわかるように、利用限度額が5万円の場合、ETCカードを追加発行してもらうことはできません。

この場合

- デポジット=保証金として10万円

- カードの年会費として5,500円(税込)

が少なくとも必要になるのです。

3.ETCパーソナルカードを使う

日本全国で有料道路に関連する事業を営む東/中/西日本高速道路株式会社、首都高速道路株式会社、阪神高速道路株式会社、本州四国連絡高速道路株式会社の6社は、クレジットカードを利用できない人向けのETCカードとして、ETCパーソナルカードを発行しています。

あらかじめデポジット=保証金を預託すると、有料道路の通行料の支払いに限定されたカードを発行してくれる仕組みです。利用料金は、申込時に設定した銀行口座から月1回、まとめて引き落とされます。

発行してもらうための具体的な手続きは、こちらの記事に詳しく書いてありますよ!

メリット

ETCパーソナルカードを使うメリットについて考えてみましょう。

1.必要な書類を出せば誰でも作れる

ETCパーソナルカードを使うのに必要なものは

- 所定の申込書(ETCパーソナルカード利用申込書)

- 本人の運転免許証(のコピー)

だけです。この2つさえあれば、誰でも問題なく作れてしまいます。

デメリット

一方、ETCパーソナルカードにはデメリットもあります。

- 年会費がかかる

- デポジットを用意しないといけない

- ETCカードが届くまで時間がかかる

- 強制解約になるおそれもある

の4つについて解説しましょう。

1.年会費がかかる

ETCパーソナルカードを使い続けるには、年会費として1,257円(税込)を払わなくてはいけません。

なお、ETCパーソナルカードの発行費用、その他カードの運営に要する費用を賄うため、年会費として1,257円(税込)をいただきます。

出典:ETCパソカとは – ETCパーソナルカードWebサービス

親カードとなるクレジットカードおよびETCカードの両方について、年会費や発行手数料が無料であるものは少なくありません。

デポジットを用意しないといけない

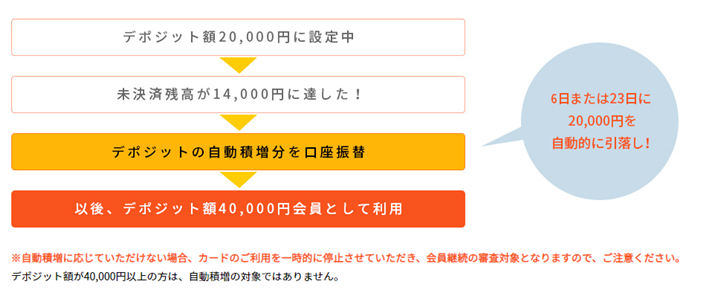

ETCパーソナルカードを発行してもらう場合でも、デポジットを預けなくてはいけません。デポジットの金額は、申込時に申告した平均利用月額(1ヶ月の平均的な有料道路の通行料)に基づき決定されます。

以下の図のように、平均利用月額が10,000円だった場合、その4倍にあたる40,000円を預けるのです。

出典:ETCパソカとは – ETCパーソナルカードWebサービス

なお「車通勤に切り替えたので通行料も増えた」など、平均利用月額が増える理由があった場合は、デポジットも増額しなければいけません。その場合、所定の手続きを行いますが、手続きが完了するまでにも時間がかかる点には注意しましょう。

デポジットの増額を希望される場合

会員様がデポジットの増額をご希望される場合には、ETCパーソナルカード事務局までお問い合わせください。

お問い合わせいただいてからデポジットの増額まで、しばらく時間がかかりますので、お早めにお問い合わせいただくことをおすすめします。なお、預託されたデポジットについて、解約される際には所定の手続を経たうえで返金されます。

出典:ETCパソカとは – ETCパーソナルカードWebサービス

ETCカードが届くまで時間がかかる

ETCパーソナルカードの場合、実際に手元にカードが届き、使い始められるようになるまで時間がかかります。目安として、デポジットを振り込んでから、2週間程度はかかると考えましょう。

強制解約になるおそれもある

デポジット金額を20,000円に設定していた場合「自動積増」の対象になるケースがあります。

出典:ETCパソカとは – ETCパーソナルカードWebサービス

仮に、銀行口座の残高が不足していたなどの理由で、自動積増ができなかった場合、ETCパーソナルカードも一時停止されてしまうのです。

状況次第では審査のゆるいクレジットカードも検討可能

一口に「クレジットカードが作れない」と言っても、様々な理由があります。

- 自己破産などの債務整理をした

- クレジットカードを強制解約になった

など、個人信用情報に異動情報が登録されている=ブラックリストに載っている状態であれば、審査が必要なクレジットカードを作るのは、ほぼ不可能です。

しかし

- 主婦、学生など継続的な収入がない状態である

- 起業したばかりで収入が不安定

- 芸能人、水商売など社会的信用があまりない職業についている

などの理由であっても、個人信用情報に異動情報が登録されていなければ、審査に通るクレジットカードも存在します。

「審査がゆるい」クレジットカードは、こちらの記事で詳しく紹介しています。

楽天カード

楽天カード

三井住友カード

三井住友カード

Orico Card THE POINT

Orico Card THE POINT