新社会人になったことを機に、クレジットカードを申し込もう!と思っている人も多いでしょう。基本的には、申し込みフォームや用紙を指示に従って埋めていけばいいのですが、そこで問題になるのが「年収」です。新社会人であれば、在籍期間が1年に満たないのは当然なので、正確な年収もわかるはずがありません。

そこで今回は、新社会人がクレジットカードを申し込む際の年収の計算方法を、「なぜ、年収を書かなくてはいけないのか」という理由とともに解説しましょう。

新社会人がクレジットカードを申し込む場合の年収の計算方法

最初に、新社会人がクレジットカードを申し込む場合の年収の計算方法について解説しましょう。

基本的には「月給×12カ月」で書けばいい

ボーナスはもらえるとは限らないので注意

ボーナス=賞与を入れないで年収を計算することをおすすめするのには、ちゃんとした理由があります。

社員・職員として会社・組織で働いている=雇用されている以上は、労働時間に応じた給料=給与を会社・組織が支払うのは当然の義務であり、法律上も厳格な取り扱いが求められています。しかし、ボーナス=賞与に関しては、そのような義務はありません。

また、就業規則に賞与の規定がある場合であっても「業績により支給しない事もある」と定めていた場合も、会社・組織に支払う義務はありません。

| 調査産業計 | 支給事業所数割合(%) |

|---|---|

| 鉱業・採石業等 | 72.5% |

| 建設業 | 69.6% |

| 製造業 | 73.8% |

| 電気・ガス業 | 86.3% |

| 情報通信業 | 73.2% |

| 運輸業・郵便業 | 70.7% |

| 卸売業・小売業 | 65.% |

| 金融業・保険業 | 88.7% |

| 不動産・物品賃貸業 | 68.% |

| 学術研究等 | 69.8% |

| 飲食サービス業等 | 42.8% |

| 生活関連サービス等 | 45.4% |

| 教育・学習支援業 | 77.5% |

| 医療・福祉 | 76% |

| 複合サービス事業 | 95.2% |

| その他のサービス業 | 70.8% |

出典:毎月勤労統計調査-平成30年9月分結果速報等|厚生労働省

| 従業員数計 | 支給事業所数割合(%) |

|---|---|

| 500人以上 | 96.6% |

| 100~499人 | 94.0% |

| 30~99人 | 88.5% |

| 5~29人 | 63.1% |

出典:毎月勤労統計調査-平成30年9月分結果速報等|厚生労働省

これを見る限りは、規模の大きい会社だったり、比較的年収水準が高いとされる業種(金融・保険など)であったりした場合でも、100%賞与が支給されるとは限らないということです。さらに、賞与の支給状況は、事業所のその時の業績や景気に左右される部分も多いにあります。2020年に入ってから、新型コロナウイルス感染症の流行により業績が急速に悪化したり、倒産に追い込まれる企業も珍しくないので、賞与を支給できる会社はさらに減るでしょう。

手取りではなく額面で書くこと

クレジットカードの申し込みに際し、年収を申告する際に必要になるのが「月給の金額」です。何をもって月給とするのかを、正しく理解しておきましょう。

最初に理解してもらいたいのが、月給として使うべき金額は、手取り金額(実際に銀行口座に振り込まれる金額)ではなく、額面金額であるということです。

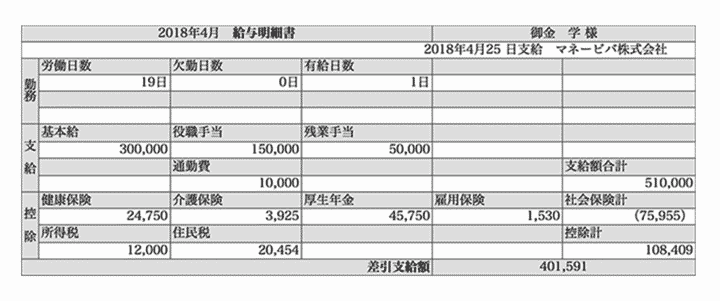

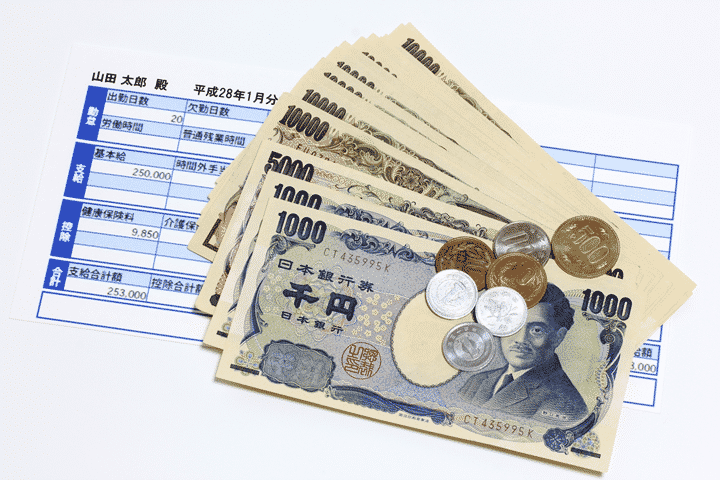

給与明細の見方

学生時代からアルバイトをしていた人なら見慣れているかもしれませんが、会社・組織に所属し、給与をもらうようになると、給与明細が渡されます。会社・組織によって多少の違いはありますが、一般的には、このような紙やPDFファイルが渡されると考えましょう。

出典:給与明細の見方

上の図を用いて、給与明細に記載されている数字について解説しましょう。

勤怠項目

次の項目が記載されます。

| 労働日数 | 実際に会社に出社して働いた日数 |

|---|---|

| 欠勤日数 | 病気などで会社を休んだ日数 |

| 有給日数 | 有給休暇を使った日数 |

なお、有給休暇とは、労働者=従業員が権利として取得できる休日のことです。つまり、有給休暇を使って会社を休んだ場合、その休んだ日の分についても、給料が支払われると考えましょう。

フルタイムの正社員、契約社員、派遣社員として働く場合、勤続年数ごとに付与される有給休暇は以下の通りです。

| 継続勤務年数 | 有給付与日数 |

|---|---|

| 半年以上~1年半未満 | 10日 |

| 1年半以上~2年半未満 | 11日 |

| 2年半以上~3年半未満 | 12日 |

| 3年半以上~4年半未満 | 14日 |

| 4年半以上~5年半未満 | 16日 |

| 5年半以上~6年半未満 | 18日 |

| 6年半以上 | 20日 |

支給項目

勤め先からもらえるお金、と考えるとわかりやすいでしょう。一般的には、次の項目が含まれます。そして「月給」というと、これらの合計額を指すものと考えましょう。

| 基本給 | 給与の基本額として定められる金額です。 |

|---|---|

| 各種手当 | 会社によっては、残業手当や役職手当、資格手当などの名称で、基本給とは別に支給されるものがあります。 |

| 通勤費 | 勤め先への通勤のために支給される交通費です。「会社から定期代をもらった」という場合、その金額はここに含まれます。 |

控除項目

給与の支給にあたって差し引かれる金額です。次の項目が含まれます。

| 健康保険料、介護保険料 | 勤め先が属している健康保険組合に対して払う保険料です。ケガや病気で医療機関にかかった場合、窓口で保険証を提示することで、自己負担額が抑えられます。保険証は健康保険組合に加入し、毎月所定の保険料を支払うことで利用できる仕組みです。そのため「保険証を使うための料金」と考えるとわかりやすいでしょう。40歳を超えると、将来介護が必要になった時に備え、介護保険料も負担しなくてはいけなくなります。 |

|---|---|

| 厚生年金保険料 | 65歳以上になれば国から年金(老齢年金)が支給されます。さらに、会社などに所属して働いてきた人なら、その上乗せ部分として厚生年金が支給されるのです。そのための保険料も、毎月の給料から差し引かれます。なお、保険料は毎月の給与(標準報酬月額)に応じて決まる仕組みです。 |

| 雇用保険料 | 1)会社が倒産したり、自己都合で退職したりした場合に、次の就職先で働くまでのつなぎとしてもらえるお金(失業保険給付)、2)仕事中や通勤中の事故でケガをしたり、万が一になったりした場合にもらえるお金(労災保険給付)を賄うための保険料です。1)の保険料は従業員(社員)と事業主(会社)で折半し、2)の保険料は事業主が全額負担します。 |

| 所得税、住民税 | 会社・組織に勤めて給料をもらっている人(給与所得者)の場合、毎月の給与から税金が差し引かれます(源泉徴収)。国に対して支払う税金(国税)が所得税、住んでいる都道府県や市区町村に対して支払う税金(地方税)が住民税と覚えておきましょう。 |

実態とかけ離れた数字を書かないように注意

新社会人がクレジットカードを申し込む際にやってしまいがちなのが「審査に通りたい、よく見せたいがために、嘘の年収を書くこと」です。

正直なところ、何をもって嘘とするのかは難しいです。しかし、あまりにも実態とかけ離れた数字を年収として書いた場合、審査の段階でクレジットカード会社の担当者が気づくはずです。クレジットカード会社は、開示されている情報や過去の顧客データをもとに「この会社で勤続〇年目なら、年収は大体このくらい」という数字は必ず把握しています。

数万円程度誤差があった程度ならともかく、数十万円もかけ離れていたら、矛盾点として綿密な調査が行われるでしょう。調査の結果「虚偽の申告をした」と判定されて、審査に落ちるのも珍しくありません。

新社会人でも年収を記入しないといけないのはなぜ?

たとえ、新入社員であっても、クレジットカードを申し込む際には、申し込みフォームや書類に年収を書かなくてはいけません。なぜ、そのようなことをしないといけないのかを、考えてみましょう。

クレジットカード会社は「継続安定した収入」を重視している

一言で「クレジットカードでの支払い」と言っても、実際は以下のような流れで進んでいきます。

- クレジットカードを使えるお店=加盟店で、クレジットカード会員がクレジットカードを利用する

- 加盟店からクレジットカード会社に連絡が行き、クレジットカード会社は手数料を差し引いた金額を加盟店に一度立て替えて支払う

- クレジットカード会社は一定期間におけるクレジットカード会員の利用額を集計し、それに基づいて請求を行う

- 所定の引き落とし日を迎えたら、クレジットカード会員があらかじめ指定した銀行口座から請求額を引き落とす

これらの一連の流れにもある通り「クレジットカード会社が一度、クレジットカード会員の利用分を立て替える」仕組みであることが、年収を書く必要性に迫られる理由と関連しています。

たとえ一時的であるにせよ、クレジットカード会員の利用分を立て替えるということは、クレジットカード会社が会員に対してお金を貸しているのと同じです。

このような影響を受けるのを避けるために、クレジットカード会社は新規でクレジットカードを発行する場合はもちろん、発行された後も定期的な審査(途上与信)を行い「この人にクレジットカードを使い続けてもらって大丈夫か」を把握する必要があるのです。

当然、クレジットカードを使い続けるためには、継続安定した収入があるのが前提になります。

年収が低いからと言って審査に通らないわけではない

新社会人のうちは、一部の例外を除いて総じて年収が低い場合が多いです。もちろん、クレジットカード会社もそのあたりの実情は熟知しています。

同じクレジットカードであっても、学生や新社会人が申し込んだ方が、審査に通りやすいことだってありえます。このような背景を考えると、一概に「年収が低いから」といって審査に通りにくいとは言えません。

不安なら審査難易度が低いカードを選ぼう

もちろん、クレジットカードの審査難易度は、クレジットカード会社の方針やクレジットカードのステータスによっても左右されます。ゴールド以上のステータスの高いクレジットカードは、新社会人が申し込んでもなかなか審査に通らないのが実情です。

また、就職先の業種や業績によっては、同じ新社会人であっても、初年度の予想年収が大きく食い違うことも考えられます。

もし、どんなクレジットカードを申し込むべきか考えあぐねているようなら、審査に通りやすいクレジットカードかどうかを基準に選んでみるといいでしょう。

卒業前にクレジットカードを1枚作っておこう

もし、これを読んでいるあなたが、まだ学校(大学、短大、専門学校など)を卒業していない人であるなら、卒業して新社会人になる前にやってほしいことがあります。それは、クレジットカードを1枚作っておくことです。理由としては「学生のうちに申し込むほうが、審査には通りやすい」ことが挙げられます。

理由としては

- 学生のうちにクレジットカードを作ってもらう方が、長期に渡り使ってもらえる可能性が高いから

- 親権者に支払能力があれば、経営上はさほど問題がないから

が挙げられます。それぞれについて、詳しく解説しましょう。

クレジットカード会社の多くが、経営上の重要な戦略として「学生のうちにクレジットカードを作ってもらうこと」を掲げています。学生のうちに自社のクレジットカードを使い始めてもらい、年齢や年収が上がるごとにステータス上位のクレジットカードの案内を行うことで、長期に渡り自社のクレジットカードを使い続けてもらえる可能性が高まるからです。

また、学生がクレジットカードを申し込む際は、成年(20歳以上)であっても、親権者の同意を必要とすることがほとんどです。実態はどうであれ、学生は学校で勉強するのが本業である以上、生活に必要なお金は親権者の収入で賄う部分が大きいという実情も反映されているでしょう。言い換えれば、親権者の支払能力に問題がなければ、クレジットカード会社にとってもさほど問題はありません。

まとめると

- 学生のうちから自社のクレジットカードを使ってもらえれば、長期に渡って顧客になってもらえる可能性がある

- 親権者の支払能力に問題さえなければ、最終的に利用額を回収できる見込みは立つ

ことから、学生はクレジットカードの審査に通りやすいといわれているのです。

楽天カード

楽天カード

三井住友カード

三井住友カード

Orico Card THE POINT

Orico Card THE POINT