クレジットカードには、

- 締め日

- 引き落とし日

があります。

クレジットカードの締め日とは?

最初に、クレジットカードの締め日について説明します。

請求額が決定する日のこと

クレジットカードの締め日とは、請求額が決定する日のことです。ここで、クレジットカードの基本的な仕組みを改めて解説しましょう。

「クレジットカードを使って買い物をする」場合、実際は次のようなやり取りが行われています。

- 加盟店でクレジットカード会員が買い物する。

- クレジットカード会社は、加盟店にクレジットカード会員の利用額を一度立て替える。

- クレジットカード会社は、一定期間における利用額を集計し、クレジットカード会員に請求する。

つまり、利用額の集計に当たっては、一定期間を決める必要があります。

締め日はいつになる?

具体的に締め日がいつになるかは、クレジットカード会社やクレジットカードの種類によって、異なります。巻末にクレジットカード会社ごとの締め日のリストをまとめましたので、参考にしてくださいね!

締め日以降の利用額の扱いは?

締め日以降にクレジットカードを使った場合、その分は基本的に次回の締め日で集計する請求額に含まれます。つまり、タイミングを調整すれば、支払額を上手にコントロールできるのです。

締め日の前に使ったのに、翌月利用分になるのはなぜ?

基本的に、クレジットカード会社は、加盟店からの請求がなければ、クレジットカード会員に請求を行うことはできません。

クレジットカードの引き落とし日とは?

次に、クレジットカードの引き落とし日について説明します。

口座から引き落としがされる日

クレジットカードの引き落とし日とは、クレジットカードの請求額が、クレジットカード会員があらかじめ登録した銀行口座から引き落とされる日のことです。

引き落とし日はいつになる?

こちらも、先ほど触れた締め日と同様、クレジットカード会社や種類によってまちまちです。ただし、「毎月〇日」と決まっていたとしても、実際にその日に引き落とされるとは限りません。銀行の営業日でなくてはいけないので、その日が土日祝日だった場合は、翌営業日にずれこむのです。

引き落としができないケースは?

後で詳しく説明しますが、引き落とし日に指定口座からの引き落としができなかった場合、クレジットカードが一時停止されてしまいます。引き落としができない原因をまとめました。

残高不足

指定口座の残高が、請求額より低かった場合を指します。なお、引き落とし日に残高不足に気づいた場合、すぐに補充すればその日(もしくは翌営業日)に再度引き落とされることもあります。

名義変更

結婚等で銀行口座の名義を変更した場合、クレジットカード会社にもその旨を伝えなくてはいけません。クレジットカード会社は、会員からの申し出により銀行口座の情報を登録し、それをもとに毎月の引き落とし作業を行います。

システム障害

クレジットカード会員本人には全く非がないのに、引き落としができない場合もあります。銀行において、大規模なシステム障害が起きたら、引き落としもできない可能性があるのです。

引き落としは何時ごろ行われるの?

クレジットカードの利用額が、引き落とし日の何時に引き落とされるのかは、銀行・クレジットカード会社によって、扱いが異なります。朝9時の銀行の営業開始と同時に引き落とされる場合もあれば、営業時間終了ぎりぎりの15時前の場合もあるのです。クレジットカード会社や銀行の事務処理のタイミングに左右されるので、一概に何時とは言えません。

なお、引き落とし日に口座残高が足りない、という事態を避けるためには、

- 利用明細をこまめにチェックする

- クレジットカード払いをしたら、その分を銀行口座に入金しておく

など、工夫をしましょう。

繰上返済という手もある

- 海外旅行の予定がある

- 近々、大きい買い物をする

など、出費が増えるイベントが控えている場合は、繰上返済をするのも、選択肢の1つです。引き落としができない、という事態は回避できるのが大きなメリットでしょう。

繰上返済のやり方は非常に簡単です。クレジットカード会社のカスタマーセンターに電話し、「繰上返済をしたい」と伝えましょう。金額と振込口座を教えてくれるので、あとはそれに従って振込をするだけです。

クレジットカード会社のカスタマーセンターの電話番号は、クレジットカードの裏面に書いてあります。

利用日を調整してうまくクレジットカードを使おう!

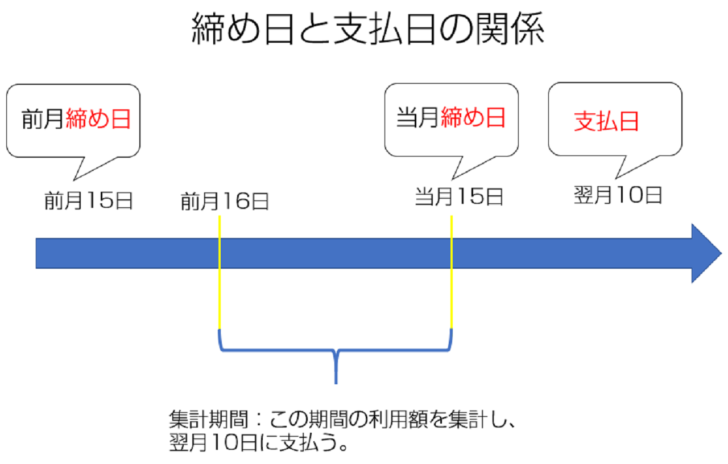

実は、締め日と引き落とし日の間は、結構日数が開いています。

締め日と引き落し日の関係

クレジットカードの締め日と引き落し日の関係を時系列で表すと、このようになります。

この図を踏まえて、

- 締め日が毎月15日

- 引き落とし日が翌月10日

のクレジットカードで買い物をする場合を考えてみましょう。

引き落とし日をずらすには締め日をまたぐこと

例えば、7月14日にクレジットカードで買い物をしたとします。この場合の利用分は、同日中に加盟店がクレジットカード会社に請求すると、7月20日確定の請求額に含まれるのです。そして、8月10日に引き落としが行われます。

この買い物を3日間ずらして、7月17日にしたとしましょう。その場合、この買い物の分を含めた請求額は、8月20日に確定し、9月10日に引き落としが行われるのです。つまり、ちょっとずらすだけで、支払日が1カ月も違うのです。

引き落とし日に残高が足りない場合は?

支払は停止される

大前提として、覚えておいてほしいことがあります。

不足分を支払えば再び使えるようになる

クレジットカードの停止状態を解除するには、不足分を銀行口座に入金しましょう。クレジットカード会社がしばらくしてから再度引き落としをかけるので、完了次第使えるようになります。

再度の引き落としができなかった場合、クレジットカード会社から振込の案内が届くので、それに従いましょう。

自分から連絡するのが最優先

極端な話、放置していても、いずれは振込の案内が届くので、それに従えばいいことになります。しかし、「お金を借りている」という性質上、自分から連絡するのが、社会通念上当然でしょう。クレジットカード会社の担当者だって、

- すぐに連絡をくれる人

- ほったらかしにする人

がいたら、すぐに連絡をくれる人に好感を抱くはずです。信頼を失わないためにも、自分から連絡するのを忘れないようにしましょう。

放置するのは最悪

逆に、一番やってはいけないのは、そのままにしておくことです。

遅延損害金

引き落し日に代金を支払えなかった場合、その日の翌日から、遅延損害金が発生します。

仮に、10万円の支払いを2週間滞納した場合、遅延損害金は

となります。

ブラックリスト

クレジットカード会社の社内では、1日延滞・滞納しただけでも、記録されるので気を付けてください。

仮に、個人信用情報に異動情報が登録されてしまうと、

- 新規でクレジットカードが申し込めない

- 今使っているクレジットカードも強制解約される

- 住宅、車のローンが組めない

など、日常生活にも様々な弊害が生じます。

また、可能性としては低いですが、家族が新しくクレジットカードを作ったり、住宅・車のローンを組む際に、影響することもあります。

金融機関の担当者は、クレジットカードやローンの審査にあたり、個人信用情報機関のデータベースにアクセスし、情報を検索します。その際に、住所と苗字が一致している家族の情報も見てしまい、結果として家族の審査もNGになることがあるのです。

お金が足りない場合はどうすべき?

「それでも、お金が足りないんだけど」という場合、どうすればいいのかを説明しましょう。

やっぱり自分から連絡すべき

先ほども触れたように、支払いでトラブルを起こした場合は、自分から連絡するのが筋です。基本的に、クレジットカード会社の担当者が、威圧的な態度でやりとりをすることはありません。落ち着いて話をしましょう。

支払スケジュールを調整してもらう

クレジットカード会社に連絡して相談したら、次にやるべきことは、支払スケジュールの調整です。

例えば、

| 近日中にまとまったお金が入る | 支払日を先延ばししてもらう |

| 近日中にまとまったお金が入る予定がない | 分割払い、リボ払いなどに切り替える |

などの調整を行い、無理がなく支払が終わるようにすることです。クレジットカード会社にとって、一番怖いのは「クレジットカードの利用料が回収できないこと」です。

債務整理も考えよう

仮に、スケジュールの調整をしても支払いができないほど、様々な会社から借り入れをしてしまっていた場合は、債務整理も視野に入れましょう。一般的に債務整理というと、

- 任意整理

- 民事再生

- 自己破産

を指します。それぞれの違いについて、説明しましょう。

任意整理とは

任意整理とは、

- 借金の減額

- 金利の引き直し

などを、債権者(クレジットカード会社、消費者金融など)と交渉し、借金の減額を行い、生活に支障がない範囲で返済を行う方法です。なお、任意整理の場合、裁判所は通しません。

民事再生とは

民事再生とは、現状、借金の返済が困難であることを裁判所に認めてもらった上で、借金の減額をしてもらう手続きです。減額された借金は、3年から5年をかけて分割で返済します。実際にどこまで減額されるかは、借金の額により異なりますが、最大で10分の1まで減額される仕組みです。

なお、減額される金額の計算にあたっては、住宅ローンは除外されます。このため、住んでいる家を残したまま借金を減額できるのが大きな特徴です。

自己破産とは

自己破産とは、財産がないため借金が返済できないことを、裁判所に認めてもらう手続きです。手続きが完了すると、法律上は借金の返済義務はなくなります。

住宅や車など、20万円以上の財産は基本的に手放さないといけません。また、弁護士や税理士など、自己破産した場合、一定の職業につけないこともあります。

まずは専門家に相談を

債務整理を行うと、借金返済の負担が軽減されるので、精神的にはかなり楽になるはずです。しかし、個人信用情報に異動情報(金融事故)として記録されるため、

- クレジットカードが作れない

- これまでのクレジットカードも更新できない

- 住宅ローン・車のローンも組めない

- 状況次第では、家族にも影響する

など、生活の様々な場面で支障が出てきます。

- どの方法がいいのか

- 家族にはどう説明すべきか

は、専門的な知識がないと、判断が難しいです。特に、家族に説明する際は、言葉や態度を選ばないと、深刻なトラブルに発展します。

【付録】主要なクレジットカード締め日、引き落とし日まとめ

| カード会社 | 締め日と引き落とし日 |

|---|---|

| 三井住友カード | カード会員による選択 毎月15日締め、翌月10日払い もしくは 毎月末締め、翌月26日払い |

| JCBカード | 毎月15日締め 翌月10日払い |

| アメリカン・エキスプレス | カードにより異なる |

| ダイナース | 毎月15日締め 翌月10日払い |

| UCカード | 毎月10日締め 翌月5日払い |

| セゾンカード | ショッピングの場合 毎月10日締め、翌月4日払い キャッシングの場合 毎月末締め、翌々4日払い |

| トヨタTS3カード | カード会員による選択 毎月5日締め、翌月2日払い もしくは 毎月20日締め、翌月17日払い |

| 三菱UFJカード(UFJを含む) | 毎月15日締め 翌月10日払い |

| DCカード | 毎月15日締め 翌月10日払い |

| NICOS(日本信販)カード | ショッピングの場合 毎月5日締め、当月27日払い キャッシングの場合 毎月末締め、翌月27日払い |

| 楽天カード | 毎月末締め 翌月27日払い |

| セディナカード | 毎月末締め 翌月27日払い |

| OMCカード | 毎月末締め 翌月27日払い |

| セントラルファイナンス | 毎月10日締め、翌月6日払い もしくは 毎月末締め、翌月26日払い |

| アプラス | ショッピングの場合 毎月5日締め、当月27日払い キャッシングの場合 毎月末締め、翌月27日払い |

| イオンカード | 毎月10日締め 翌月2日払い |

| ジャックス(JACCS) | 毎月末締め 翌月27日払い |

| エポスカード | カード会員による選択 毎月4日締め、翌月4日払い もしくは 毎月27日締め、翌月27日払い |

| ニッセンレンエスコート | 毎月末締め 翌月27日払い |

| UCSカード | 毎月15日締め 翌月10日払い |

| オリコ | 毎月末締め 翌月27日払い |

| ライフカード | ショッピングの場合 毎月5日締め、当月26日・27日・28日または翌月3日払い キャッシングの場合 毎月末締め、当月26日・27日・28日または翌月3日払い |

| ポケットカード | ショッピング1回払いの場合 1日締め、翌月1日払い 上記以外の場合 毎月末締め、翌々月1日払い |

| TOPカード | 毎月15日締め 翌月10日払い |

| りそなカード | 毎月10日締め 翌月4日払い |

| JALカード | カードにより異なる |

| 出光カード | 毎月10日締め 翌月7日払い |

楽天カード

楽天カード

三井住友カード

三井住友カード

Orico Card THE POINT

Orico Card THE POINT