日本においてゴールドカードと呼ばれるものが最初に発行されたのは、1980年のことでした。アメリカのクレジットカード会社、アメリカン・エキスプレスの日本法人が日本でアメリカン・エキスプレス・ゴールド・カードの募集を開始したのです。

時代は流れ、2020年の今ではクレジットカード自体が一般的なものになっています。もちろん、ゴールドカードの発行枚数も、1980年当時からは大幅に増えました。そのような変化が起こったのには、やはりなんらかの理由があるはずです。そこで今回の記事では

- ゴールドカードの保有率の推移

- ゴールドカードの保有率が上がった理由

について解説します。

ゴールドカードの保有率の推移

最初に、ゴールドカードの保有率の推移について見て見ましょう。

2010年におけるゴールドカードの保有率

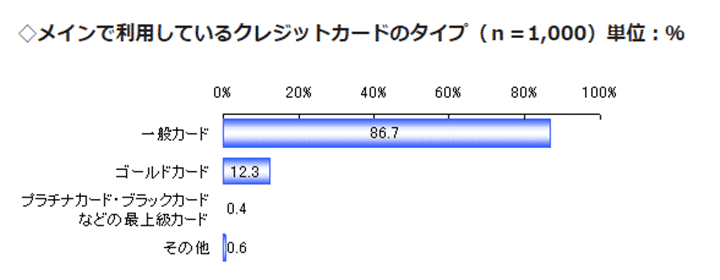

楽天グループの調査会社「楽天インサイト」が2010年に行った調査によれば、メインのクレジットカードとしてゴールドカードを使っている人の割合は12.3%でした。

出典:リサーチデータ(2010年)クレジットカードに関する調査|楽天インサイト

2017年におけるゴールドカードの保有率

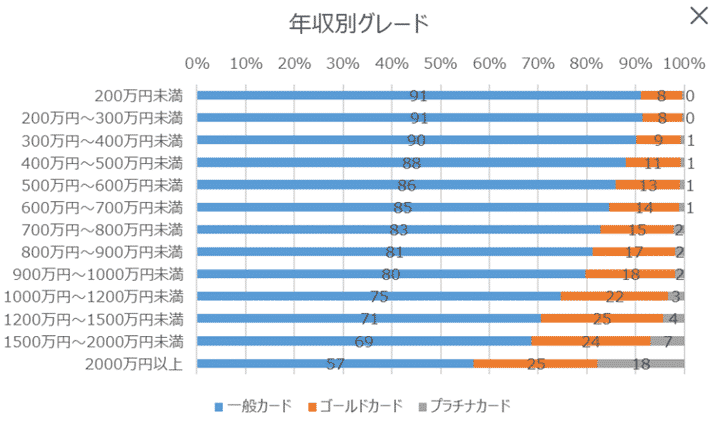

一方、それから7年後の2017年にはどの程度の保有率になったか調べてみましょう。民間調査会社のイプソスが行った調査によれば、年収によって利用するカードのグレードは以下のように分布していたとのことです。

全体としての割合は示されていないものの、最も年収が低い200万円未満の層であっても、8%がゴールドカードを利用しているなど、富裕層のみならず、一般に広く普及していることがわかります。

ゴールドカードの保有率が上がった6つの理由

ゴールドカードの保有率が上がった理由を1つに特定することはできません。しかし、いくつか背景にある理由を推察することはできます。理由として考えられることとして

- クレジットカード自体が広く普及した

- プラチナ、ブラックなどの上位カードが登場した

- ゴールドカードの種類自体が増えた

- クレジットカード会社が若年層の取り込みを打ち出した

- ゴールドカードに様々な特典が付帯していることが知られるようになった

- 日本の平均年収自体が下がり、年収基準を下げないと会員が集められなくなった

の6つについて解説しましょう。

1.クレジットカード自体が広く普及した

日本において、初めてクレジットカードが発行されたのは1961年のことです。前年に富士銀行(現在のみずほ銀行)と日本交通公社(現在のJTB)が設立した日本ダイナースクラブが、医師・弁護士などの専門職、経営者、上場企業社員などを中心に、クレジットカードの募集を開始しました。

その後、住友銀行(現在の三井住友銀行)傘下の住友クレジットサービス(現在の三井住友カード)や、東洋信託銀行(現在の三菱UFJ銀行)・日本信販(現在の三菱UFJニコス)・三和銀行(現在の三菱UFJ銀行)が合同で設立した日本クレジットビューロー(現在のJCB)がクレジットカードの発行を開始しましたが、日本ダイナースと同じく、主に富裕層に向けてクレジットカードの募集・発行を行っていたのです。

しかし、2020年の今では、まったく事情が異なっています。大手カード会社のJCBが行った調査によれば、2019年の日本全体でのクレジットカードの保有率は85%、平均保有枚数は3.0枚とのことです。

つまり、定職についていて継続安定した収入がある人はもちろん、主婦や学生など、本人には継続安定した収入がなくても、家族が継続安定した収入を得ている人であれば、ほぼ問題なくクレジットカードが持てるようになっているのです。ここまでくると、もはやクレジットカードは「限られた一部の人のためのもの」とは言えません。

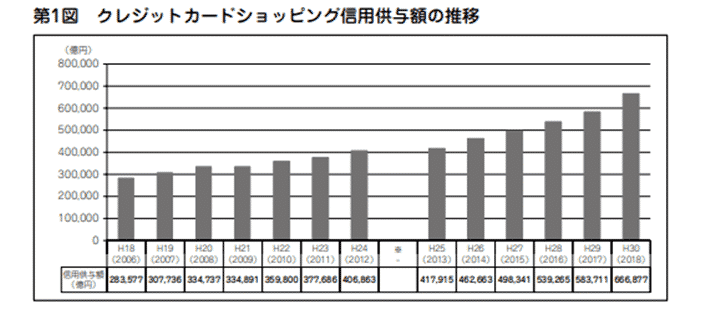

クレジットカードでのショッピング利用額は増え続けている

クレジットカードが「限られた一部の人のためのもの」ではなくなったことを、別の支店から考えてみましょう。クレジットカードの業界団体である一般社団法人日本クレジット協会の調査によれば、2014年から2018年までのクレジットカードの信用供与額=ショッピング利用額は以下のように推移しました。

| 2014年 | 462,663億円 |

|---|---|

| 2015年 | 498,341億円 |

| 2016年 | 539,265億円 |

| 2017年 | 583,711億円 |

| 2018年 | 666,877億円 |

出典:一般社団法人日本クレジット協会 日本のクレジット統計 平成30(2018)年版

クレジットカードの信用供与額=ショッピング利用額が増えている背景には、ネットショッピングの普及も考えられます。しかし、クレジットカードを利用できる人が増えないと増加につながらないのも事実なので、やはり、従来に比べるとクレジットカード自体の普及は進んでいるのでしょう。

2.プラチナ、ブラックなどの上位カードが登場した

ゴールドカードの価値が下がった=普及した理由の1つとして考えられるのは「プラチナ、ブラックなどの上位カードが登場したことで、ゴールドカードの価値が相対的に下がった」ことが考えられます。

一般的に、クレジットカードのステータス(会員ランク)は、上からブラック→プラチナ→ゴールド→一般と分布していきます。

当然、上に行けばいくほど、年会費も高くなるし、審査に通るのも難しくなるのです。

プラチナ、ブラックという概念が出てきたのは、ゴールドカードを初めて発行したことでも知られるアメリカン・エキスプレスの取り組みがきっかけでした。日本においては、1992年にはプラチナ・カードが、2002年にはアメリカン・エキスプレス・センチュリオン・カード(いわゆる「アメックスのブラック」)が初めて発行されたのです。

グクさんはアメックスのブラックカードを持ってるって何回か話題になってたのを思い出して、昔少しだけアメックスで働いていた母にアメックスのブラックカードってどれくらい凄いん?って聞いたら、審査がめちゃくちゃ厳しいらしく、あんたが思ってる以上にすごいよって言われました😇

— 유리®︎⁷/close (@purpleglass_bts) April 21, 2020

その後、アメリカン・エキスプレス以外にも、上位顧客の囲い込みを目的としてプラチナ、ブラックに相当するカードを発行する会社が出てきました。プラチナは数が多いので割愛しますが、2020年7月現在、日本で発行されているブラックに相当するクレジットカードは以下のとおりです。

| 国際ブランド | 日本での発行会社名 | カード名 |

|---|---|---|

| American Express | アメリカン・エキスプレス・インターナショナル(日本支社) | アメリカン・エキスプレス・センチュリオン・カード |

| Diners | 三井住友トラストクラブ | ダイナースクラブ プレミアムカード |

| Mastercard | 三井住友トラストクラブ | TRUST CLUB ワールドエリートカード |

| アプラス | ラグジュアリーカード/Mastercard Gold Card | |

| Visa | スルガ銀行 | SURUGA VISA Infinite |

| JCB | ジェー・シー・ビー | JCB THE CLASS |

ブラックへの道もゴールドから

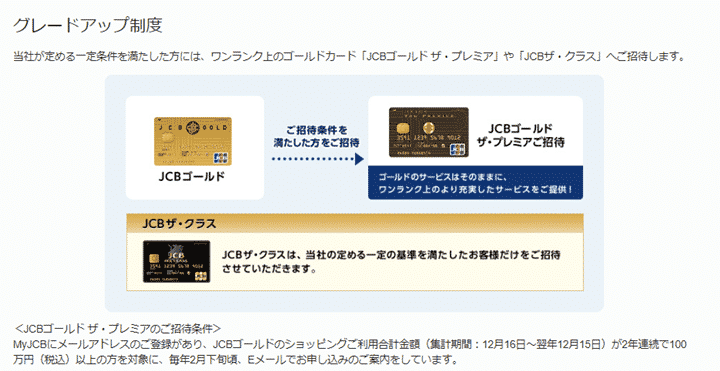

ゴールドカードの保有率が上がる=普及するにつれ、相対的な価値は下がった、と書きました。しかし、実際にはプラチナ、ブラックのクレジットカードを将来持ちたいと思うなら、地道にゴールドカードの利用実績を積み重ねていくのが一番です。

JCBはゴールドカードに相当するものとして、JCBゴールドを発行しています。そして、JCBゴールドの利用実績が一定に達した人に対して、上位(プラチナ)カードに相当するJCBゴールド ザ・プレミアの案内をしているのです。そして、JCBゴールド ザ・プレミアで一定以上の利用実績を積み上げると、ブラックカードに相当するJCB THE CLASSの招待状が届くという仕組みになっています。

出典:ゴールドカードなら、JCBゴールド | クレジットカードのお申し込みなら、JCBカード

クレジットカード会社側からしたら

- これまで特に延滞・滞納などの問題を起こさず使ってきている

- 今後、長年にわたって自社のクレジットカードを利用してくれる見込みがありそうだ

という条件に当てはまる人を優遇した方が、長期に渡って安定した収益が得られます。そのため、ゴールドカードを長年使ってくれた人にはプラチナを、プラチナを長年使ってくれた人にはブラックを、と案内していった方が、効率もいいのです。

3.ゴールドカードの種類自体が増えた

ブラック、プラチナなどゴールドより上位のカードが出てきたこと以外にも、ゴールドカードのハードルを押し下げているのが「ゴールドカードの種類自体が増えたこと」です。ゴールドカードと一口に言っても

- 年会費が高く、サービスも充実しているゴールドカード

- 年会費は1万円程度で、一通りのサービスは受けられるゴールドカード

- 年会費は安いものの、サービスが一般的なゴールドカードに比べると少ないゴールドカード

と、種類は様々です。当然、ゴールドカードの種類によっても、審査難易度は異なります。

今日もだけど、支払いでゴールドカード出すとたまに驚かれる。

今時ほとんどの人が持ってるし珍しくないような気がするけどどうなんやろ…田舎だからか?— ふーぜつ (@fuzetsu43) July 3, 2016

4.クレジットカード会社が若年層の取り込みを打ち出した

クレジットカード会社の戦略の変化も、ゴールドカードの保有率の向上には一役買っているでしょう。その1つが「若年層の取り込み」です。

クレジットカード会社の収益源をきわめて大まかに分けると

- 加盟店がクレジットカード決済を利用するために支払う加盟店手数料

- 会員がクレジットカードを利用するたびに発生する決済手数料

- 会員がキャッシング、分割払い、リボ払いを利用するたびに発生する利息手数料

の3つになります。このうち、決済手数料と利息手数料を増やすには、クレジットカードの会員を増やすしかありません。そのため、高校卒業直後の学生や新社会人に対して有利な条件を提示してクレジットカードを作ってもらい、利用状況に問題がなければ早い段階でゴールドカードへの切り替えを促していくことで、長期に渡って安定して利用してもらうことを目指しているのです。

そのようなビジネスモデルを取り入れているのが、三井住友カードです。学生にも使いやすいクレジットカードです。

三井住友カード

カード分類 一般カード

国際ブランド Visa、Mastercard®

申込方法 -

発行スピード 最短3営業日

年会費(税込) 1,375円

年会費備考 ※インターネット入会で初年度年会費無料

※マイ・ペイすリボの登録+年1回以上のリボ払い手数料の支払いで年会費無料

※VISA・MasterCard2枚お申し込みの場合は年会費275円

※カード利用代金WEB明細書サービス利用&過去1年間に6回以上の請求があると年会費550円割引

※年間利用合計額が100万円~300万円未満で年会費半額

※初年度年会費無料(~2023年3月31日申し込み分迄)

※年300万円以上利用で翌年度無料

ショッピング総利用枠(上限) 100万円

ポイント還元率(下限) 0.50%

ポイント還元率(上限) 5.00%

交換可能マイル ANAマイル(5ポイント=3マイル、500ポイント以上500ポイント単位、※ANAカード会員の方の場合)

ポイント備考 ■「マイ・ペイすリボ」登録+利用

「マイ・ペイすリボ」でリボ払い手数料の請求がある月は、通常+0.5ポイント加算。

■月間利用ボーナス

・合計金額5万円(税込)以上利用で50ポイント

・合計金額10万円(税込)以上利用で100ポイント

以降5万円ごとに100ポイント付与

ETCカード年会費(税込) 550円

電子マネーチャージ iD(専用)利用、楽天Edy、WAON(オートチャージ可)

海外旅行傷害保険/死亡後遺障害(最大) 2,000万円(利用付帯)

国内旅行傷害保険/死亡後遺障害(最大) -

ショッピング保険/国内利用(最大) 100万円(リボ払い・分割払い(3回以上)の場合のみ)

「審査」「発行期間」口コミ平均DATA

審査通過率

審査通過/申込者数ショッピング

限度額平均キャッシング

限度額平均カード発行

までの日数平均対応

満足度

86%(36/42) 36万円 20万円 9.1日 4.1

学卒と同時にゴールドのインビ来て、ワイ大学院進学するから収入無いけど入れるんか?って聞いたら、院卒時点で再送するからそれまで待ってって言われたの懐かしい

— Batty (@_b_a_t_t_y_) November 4, 2018

5.ゴールドカードに様々な特典が付帯していることが知られるようになった

Twitter、Facebook、InstagramなどのSNSやYoutubeなどの動画投稿サイトが一般的になり、クレジットカードに関する情報発信を行う人も増えてきました。その情報発信を見た人を中心に、ゴールドカードに様々な特典が付帯していることが知られるようになったのも、ゴールドカードの保有率が進んだ背景の1つとして考えられるでしょう。

終電で行く場合、飛行機飛ぶまでめっちゃあるように思うけど意外にすぐ過ぎる。

クレジットカードをゴールドカードにするとラウンジ使えます。エポスカードは海外旅行保険の付帯もあるし、貧乏人にもすぐにゴールドにしてくれるので僕はそれ。

寝坊のリスクと滞在時間の確保にも早朝おススメ。

— えーさんはベースを弾く人です (@A3toYami) May 25, 2019

6.日本の平均年収自体が下がり、年収基準を下げないと会員が集められなくなった

最後は少し深刻な話をします。クレジットカード会社の収益の柱は先ども触れたように

- 加盟店手数料

- 決済手数料

- 利息手数料

の3つです。このうち、加盟店手数料は加盟店の数がものをいうので、会員数は関係ありません。しかし、決済手数料や利息手数料は、会員数が増えないと決して増えないものです。そのため、クレジットカード会社は「いかにして会員数を増やし、その水準を確保するか」を重要な経営上の課題として位置づけています。

これに伴い、考えなくてはいけないのが「どんな人を会員として迎え入れるか」という基準です。「会員加盟店で利用した分をクレジットカード会社が一度立て替えて払い、後で会員から回収する」という信用取引の側面を有している以上、ある程度の支払能力があることを前提にしなくてはいけません。そして、支払能力を図るバロメーターの1つとして、年収や勤続年数などに一定の基準を設け、クリアできない場合は審査に通過できないということも行われていたのです。

もちろん、今でも年収については、一定の基準が設けられていることは変わりません。しかし、昔のゴールドカードの審査における基準と比べると、各段に下がっているのも事実でしょう。背景としては、ゴールドカード自体の価値が、プラチナ・ブラックなどの上位カードの登場により相対的に下がっていることもありますが、それ以外にも深刻な理由があるのです。

ゴールドカードの保有率が上がっていることは、別の側面からもとらえられます。日本の平均給与が長いスパンで見るとかなり下がっているため、ゴールドカードの審査における年収の基準を厳しくしたのでは、なかなか会員が集まらず、事業として継続できないと判断する会社も出てきたのです。

例えば、平成9(1997)年の場合、平均給与は約467万円でした。しかしその後、バブル経済の崩壊やリーマン・ショックにより、平成21(2009)年には約405万円まで落ち込みます。さらにその後、平成30(2018)年には約440万円までに回復しますが、バブル経済の時ほどには回復していません。

2020年には新型コロナウイルス感染症が日本を含めた世界で流行したことにより、失業や給与の切り下げを余儀なくされている人もいることから、なんらかのマイナスな影響が及ぶことは十分想定されます。

このように、日本で働くサラリーマン、OLの給料がなかなか上がりにくいことを考えると、クレジットカード会社も従来のように、ゴールドカードの審査基準を厳しくしていたのでは、事業として成り立たせることはできません。

楽天カード

楽天カード

Orico Card THE POINT

Orico Card THE POINT